Investir son argent en 2019

Voici ce que j’écrivais il y a 12 mois

« La remontée des taux pourrait par contre, si elle se poursuit, faire de 2018 une annus horibilis sur les actifs financiers, faut il dès lors y investir son argent en 2018 ? Nous n’en sommes pas encore là, mais il faut être conscient de cette possibilité. Une tentation pourrait d’être liquide, en cash, en attendant le krack. Mais si vous me suivez depuis quelques temps, vous savez qu’il est illusoire de prédire avec constance l’évolution des marchés (ou de croire que quelqu’un soit capable de le faire, même Warren Buffett a déclaré ne pas en connaître) »

La secousse tant attendue a eu lieu, au moment ou comme souvent personne ne l’attendait, sur la fin d’année qui est souvent une période de rally. Les investisseurs ont pris peur, faisant plonger les indices de 20%… avant de remonter à leur niveau de mi-novembre. En janvier, je n’ai pas fait les soldes en magasins mais j’ai fait les soldes en bourse ! La volatilité en bourse est la meilleure alliée de l’investisseur intelligent pour bien investir son argent en 2019

MES INVESTISSEMENTS EN 2019

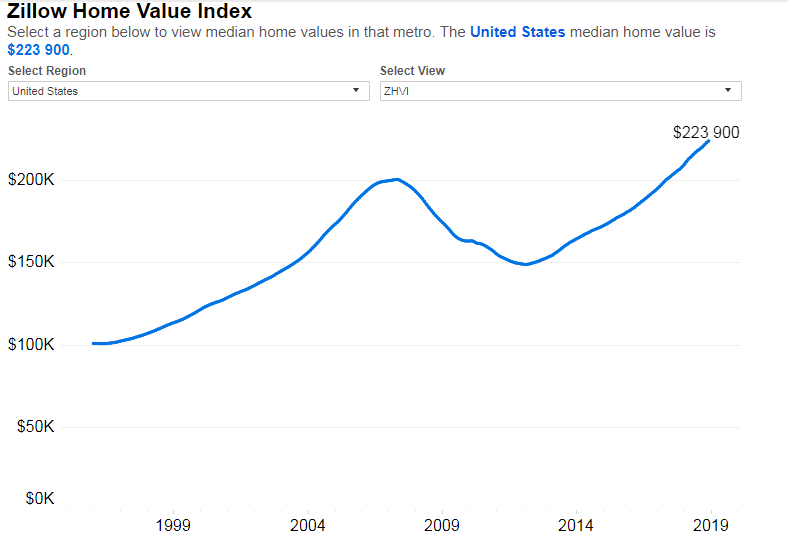

L’immobilier aux USA

La semaine dernière, un membre de la formation PEA m’a demandé pourquoi je vendais pas ma maison à Tampa dont la valeur est passée de 68,000 en 2011 à 212,000 dollars aujourd’hui.

Par ailleurs la hausse des prix immobiliers aux USA pourrait bien se poursuivre même si la hausse des taux devrait la freiner. Les prix aux USA ont dépassé les niveaux de 2008 en moyenne.

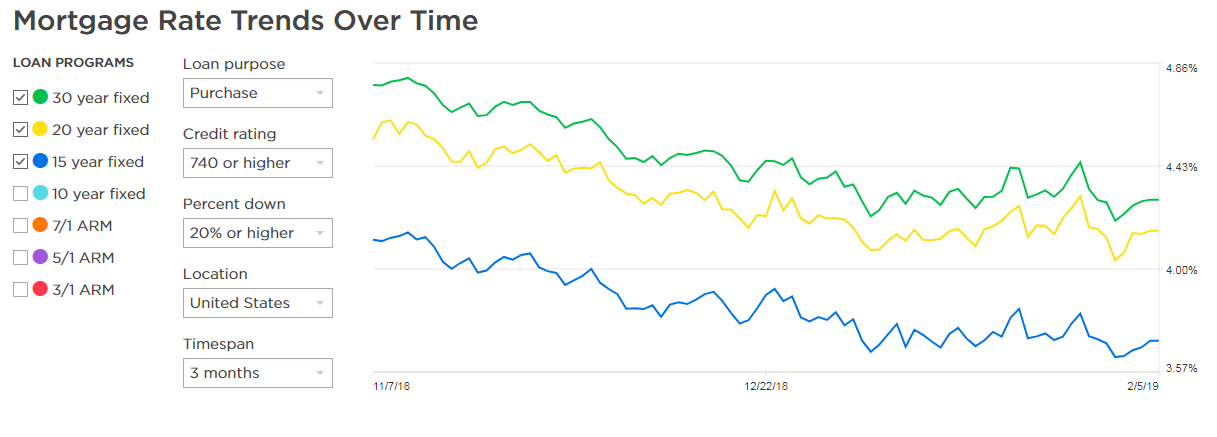

Sur Tampa ou j’ai acheté ma première maison en 2011, nous venons tout juste de les rejoindre ce qui devrait laisser la marge pour les dépasser. Les marchés pouvant être irrationnels, je ne sais pas jusqu’au ils pourront monter. Je prévois donc de profiter de la hausse pour l’instant et de revendre ensuite à un primo-accédant. D’ailleurs les niveaux de taux immobiliers sont plutôt orientés à la baisse depuis 2 ans sur les principales maturités (15, 20 et 30 ans)

Les actions

En 2018, j’ai poursuivi l’effort de rebalancer mon portefeuille vers une gestion plus passive, qui est selon moi le meilleur rapport risque / rendement / temps passé. Je vais continuer d’appliquer cette stratégie d’investissement passive via des trackers low cost sur de larges indices diversifiés: USA, Europe et Pays émergents.

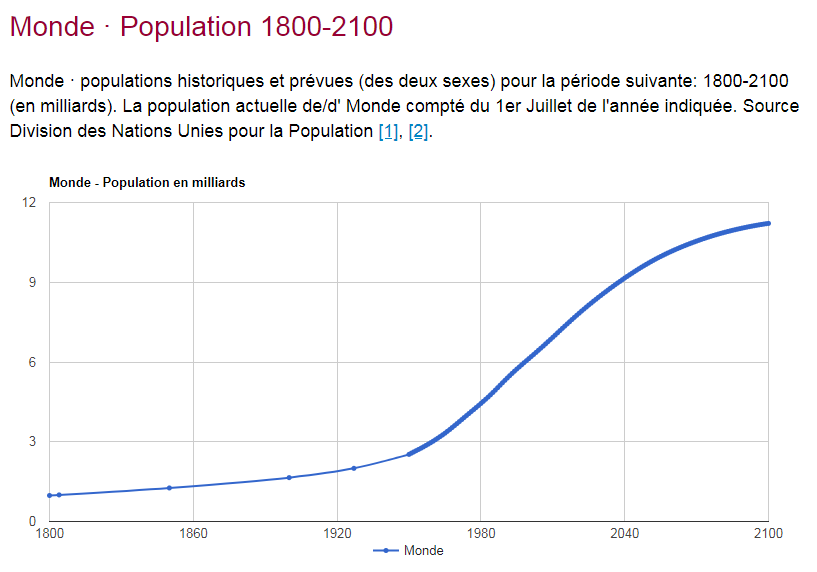

Si de nombreuses raisons expliquent cette sous-performance, je suis confiant pour l’avenir de la croissance mondiale dont une part reviendra aux actionnaires. L’automatisation et l’intelligence artificielle soutiendront la hausse de la productivité comme l’explique l’auteur de l’excellent livre les Quatres cavaliers. En Europe, les perspectives sont certes moins bonnes mais les marchés sont moins chers. Le rendement des actions européennes est de 7% (dont 40% versées sous forme de dividendes). Les pays en développement sont une fantastique source de croissance à venir et représentent près de la moitié du PIB mondial, alimentés par la hausse du niveau de vie mondial et la forte hausse de la population. La planète devrait ainsi atteindre les 10 milliards d’habitants en 2060 contre 7,6 milliards aujourd’hui ( et 4,2. milliards il y a 40 ans !)

Mais à court terme, le marché est une « machine à voter », exagérant la hausse et la baisse. La période de soldes en bourse a été courte car en en à peine 1 mois, les bourses ont retrouvés leurs niveaux de fin 2018.

Aurons nous un nouvel épisode de panique? C’est possible mais chaque remontée rapide de la bourse renforce la confiance des intervenants et nous rapproche de l’euphorie. Si vous me suivez depuis longtemps, vous savez que l’important n’est pas de prédire mais de s’adapter. Je serais donc très adaptable en 2019.

Aurons nous un nouvel épisode de panique? C’est possible mais chaque remontée rapide de la bourse renforce la confiance des intervenants et nous rapproche de l’euphorie. Si vous me suivez depuis longtemps, vous savez que l’important n’est pas de prédire mais de s’adapter. Je serais donc très adaptable en 2019.

Le cash

L’or et l’argent

J’attendais de l’or qu’il monte en cas de baisse de la bourse, ce qu’il a fait historiquement. Cela aura été le cas, mais de manière limitée. L’or a grimpé en dollars de 10% depuis 6 mois.

.Je vais conserver de l’or et de l’argent comme protection en cas de panique mais sans en augmenter la part de mon portefeuille. Cette assurance a un coût élevé lorsque les marchés sont calmes.

FAITS MARQUANTS Janvier 2019

- Côté USA, le Warren Buffett ratio s’est redressé à 132%

- L’euro-dollar est remonté à 1.15

PORTEFEUILLE

- Le portefeuille est toujours majoritairement investi (65%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Janvier le cash flow est de 623 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

- Les actions sont le 2e poste le plus important (24%), j’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA

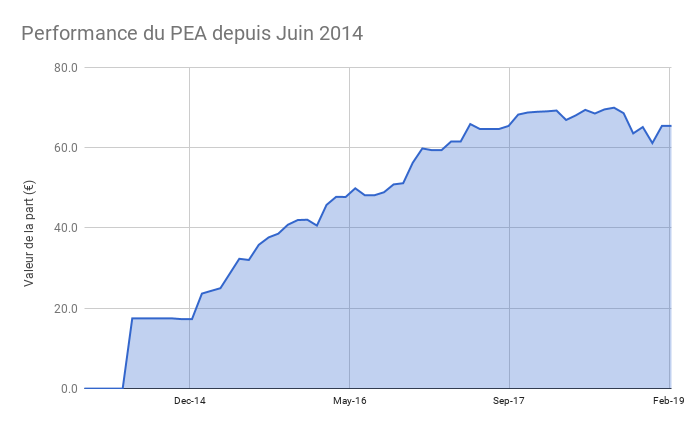

- Le PEA progresse de 7 % ce mois ci soit une progression de 274% depuis juin 2014, soit une performance annualisée de 33%

- Profitant de la baisse, j’ai renforcé ma position en tracker SP 500/ Mon allocation est à présent 40% sur les USA, 50% sur l’Europe et 10% sur les pays émergents.

- J’ai encaissé le dividende trimestriel du tracker Europe

- Le cash disponible est de 2%

- L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

-

Le dernier livre du défunt Jack Bogle « Stay the course » père de la révolution de l’investissement passif en bourse avec les fonds indiciels et les ETFs. Le livre est une autobriographie de Jack et de Vanguard qu’il a créé et dirigé. Pour les lecteurs qui voudraient en savoir plus, je vous conseille de lire son best seller « The little book of common investing« .

-

Un cours d’un des meilleurs gérants US, David Swensen, celui du fonds de l’université de Yale (25 milliards de dollars). Il y dévoile sa stratégie d’investissement lui ayant permis d’atteindre un rendement de 11.8% par an depuis 20 ans. ll est intéressant de regarder la composition du portefeuille pour 2019. Seulement 3% d’actions US contre 15.5% d’actions non US. Et une majorité d’investissements de hedge Fund, LBO et Venture capital

-

Une interview intéressante de l’économiste Patrick Artus, chef économiste de Natixis, sur les marchés. Je suis assez d’accord lorsqu’il dit que le CAC est sous-évalué de 20%. D’ailleurs globalement en Europe, le rendement de l’Eurostox 600 est supérieur à 7%..

-

Un nouvel épisode du podcast Splash qui revient sur la crise des subprimes et s’interroge sur la récurrences des crises économiques

-

Une baisse de la fiscalité italienne destinée au retraités et actifs qualifiés qui viennent s’y installer (dont les Français) sur le modèle de ce qui se fait déja au Portugal

-

Un point des Echos sur la fiscalité avantageuse du PEA qui pourrait être améliorée cette année

PROCHAINES ÉTAPES

- Je finalise la renégociation de mon crédit immobilier, profitant ainsi de la baisse des taux. J’en reparlerais en détails dans le prochain billet

- Je vais bientôt vous reparler de l’assurance vie dans une nouvelle vidéo avec un expert du sujet, qui comme moi, a à cœur, d’améliorer le rendement net de frais des épargnants. Stay tuned !

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Votre email est en sécurité

Votre email est en sécurité

Bravo Tanguy tu as fait des progrès depuis ton tout premier investissement .

Merci c’est vrai que j’ai fait tellement d’erreurs… Ah présent cela me fait rire mais à l’époque j’étais complètement novice !

Bravo pour votre stratégie … La seule différence avec mes propres investissements est le choix de REIT vs des maisons physiques aux US….

Au plaisir de vous lire.

OP

Les REIT ont de plus l’avantage de la simplicité de gestion. C’était mon choix initial mais les cours avaient déja remonté rapidement lorsque j’ai décidé d’investir, l’immobilier physique ayant lui mis plus de temps à s’ajuster. Mais les 2 supports se sont très bien comportés par la suite en effet.

Bonjour Tanguy

Toujours fidèle lecteur car j’apprécie ta stratégie financière.

cordialement

jean françois

Merci Jean-François, toujours un plaisir de te lire !

Bonjour Tanguy, merci beaucoup pour cet article qui donne une bonne vision de tous tes investissements. Si je comprends bien, tu as commencé à investir en Bourse en 2014 ? N’as tu jamais voulu avoir une stratégie plus active ?

Merci Kevin, en fait j’ai commencé à investir il y 24 ans en bourse. Mais ce n’est que depuis 2014 que je suis scrupuleusement la performance de mes investissements. J’ai essayé des dizaines de stratégies différentes pour enfin adopter l’approche passive qui est pour moi le meilleur rapport performance, risque et temps passé.