L’Assemblée nationale a voté le 16 décembre 2025 une hausse de la CSG de 9,2% à 10,6%. Mais cette hausse ne vise pas tous les produits. Alors qui est concerné? Et cela remet il en cause votre stratégie? Et que devez vous faire maintenir pour vous prémunir contre la hausse de la CSG? Car oui il est encore possible d’agir !

Les produits concernés par la hausse de la CSG

Depuis l’avènement de la flat tax, nous étions habitués à une taxation lisible de 30%, répartie en deux parties distinctes.

D’abord, l’impôt sur le revenu (IR) : au taux forfaitaire de 12,8%

Ensuite, les prélèvements sociaux : au taux de 17,2 % (incluant la CSG et la CRDS)

Cette flat tax s’applique aux revenus financiers comme les dividendes, les intérêts de placements (comptes sur livret, PEL, etc.) ou encore les plus-values de cession de valeurs mobilières (actions, parts sociales).

Voici les produits qui subiront la hausse de la CSG en 2026 seront :

- Les CTO, PEA et PEE et PER

- La crypto monnaie et les biens meubles (or,…)

- L’immobilier locatif meublé

- Les dividendes et les rentes

Des produits qui échappent à la hausse !

Étrangement, cette hausse n’est pas générale et certains produits resteront (pour l’instant) soumis au taux de CSG à 9,2% :

- Les revenus fonciers

- Les plus-values immobilières

- Les contrats d’assurance-vie et de capitalisation

- Les PEL et PEP

Alors, je ne m’étendrais pas sur les débats parlementaires. Mais l’important est de retenir les nouvelles règles du jeu en application pour 2026.

Une hausse durable?

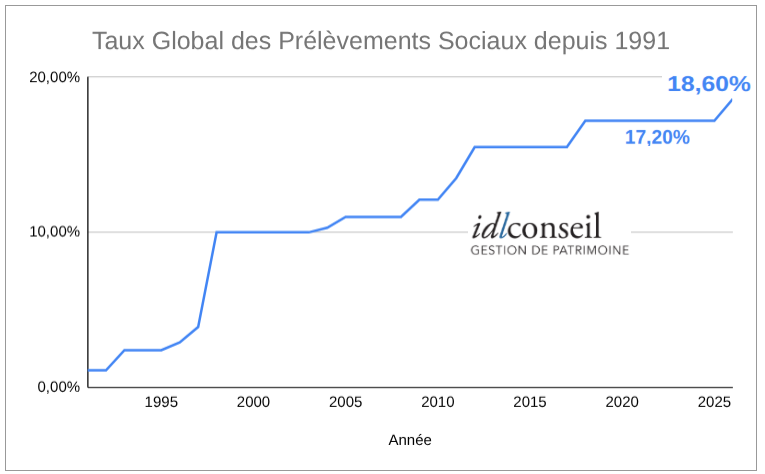

Depuis sa création en 1991 sous le gouvernement de Michel Rocard, la Contribution Sociale Généralisée (CSG) a connu une progression constante de ses taux pour financer la protection sociale.

Ainsi sur ce graphique, nous sommes passés en 35 ans de 1,1% à 18,6% !

Et il me parait probable que cette tendance haussière se poursuive. D’abord au vu des déséquilibres financiers actuels. Mais aussi en raison des perspectives de vieillissement de la population et des augmentations des dépenses de santé. Enfin, l‘endettement croissant de la France qui au moment au j’écris ces lignes atteint 3,500 milliards d’euros !

Quand s’appliquera la hausse?

Sous réserve de la validation par le Conseil constitutionnel, les nouvelles mesures fiscales entreront en vigueur pour l’exercice budgétaire débutant au 1er janvier 2026.

Cela signifie qu »il ne vous reste plus que quelques jours pour bénéficier du taux de 17,2% !

Donc, si vous prévoyez de vendre tout ou partie de vos actifs concernés par la hausse, il est pertinent de le faire dès à présent plutôt que d’attendre 2026

Pour rappel, sont concernés:

- Les CTO, PEA et PEE et PER

- La crypto monnaie et les biens meubles (or,…)

- L’immobilier locatif meublé. Pour ce dernier la vente sera sans doute difficile à réaliser dans les temps sauf si vous aviez déja un processus en cours

Quel impact pour vous ?

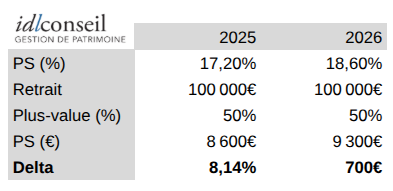

Prenons le cas d’une personne souhaitant faire un retrait sur son PEA. Si son PEA a plus de 5 ans, il est exonéré d’impôt sur le revenu et reste assujetti au prélèvements sociaux

La formule de calcul des prélèvements sociaux est la suivante

Prélèvements sociaux = montant du retrait x taux de plus-value du PEA x taux de prélèvements sociaux

Prenons l’hypothèse d’un retrait de 100,000€ sur un PEA avec 50% de plus-value.

En 2026, le montant des prélèvements sociaux monterait à 9,300€ contre 8,600€ en 2025 soit une hausse de 700€. L’augmentation est de 8,14%

Tout ceci étant proportionnel, nous pouvons en conclure que cette hausse de la CSG nous conduira à payer 8,14% de prélèvements sociaux en plus.

Au vu de la faible probabilité d’une baisse future des prélèvements sociaux, il est donc sage d’anticiper d’éventuels retraits en 2025. Dépéchez vous, il ne reste que quelques jours avant la fin de l’année !

Bons investissements