Une décision d’investissement est forcément personnelle et dépend avant tout de vos objectifs. Mon but ici est de vous donner quelques éléments d’information. Les USA sont à la fois proches mais aussi très différents de la France. Nous allons faire le point sur les principales différences qui sont autant de raisons à mon sens de privilégier un investissement immobilier aux USA

1. Le rendement locatif

Je me suis intéressé à l’immobilier aux USA en 2010 car je voulais investir dans l’immobilier mais sans trouver ce que je cherchais en France. A l’époque, les rendements locatifs étaient faibles. En particulier à Paris ou je louais un appartement, mon propriétaire touchait environ 2% bruts de la valeur du bien. En comparaison, la location d’une maison à Tampa en Floride, rapportait 20% brut. Soit 10 fois plus ! Cet écart de rendement s’explique par la différence de cycle entre la France et les USA

2. Le cycle immobilier en France

L’immobilier en France a connu une fantastique hausse depuis les années 2000. En une décennie, les prix ont plus que doublé alors que les loyers augmentaient en moyenne de 30% d’après les chiffres de Jacques Friggit

Le principal facteur de hausse de l’immobilier en France a été la baisse des taux d’intérêts qui a augmenté le pouvoir d’achats des acheteurs immobiliers. De plus, les banques ont favorisé l’accès au crédit en assouplissant les conditions d’octroi.

Une fois le cycle haussier enclenché, la hausse est devenue auto-entretenue. Les formidables gains de l’immobilier, relayés par les médias, ont poussé à l’acquisition des investisseurs spéculant sur la hausse à venir. Peu à peu, la force du cycle s’est installé dans les esprits et l’on pouvait entendre des gens par ailleurs très sérieux affirmer que l’immobilier ne baisse pas (ce qui est faut historiquement car justement l’immobilier alterne des phases de hausse et de baisse).Le cycle immobilier aux USA

1997-2007 : Une fantastique hausse

Les USA ont connu, comme la France, un fantastique cycle haussier dans les années 2000. La baisse des taux d’intérêts et la facilité d’accès au crédit ont permis le doublement voir triplement des prix entre 1997 et 2007. A ce moment, le consensus est fortement haussier, la majorité pense que l’immobilier ne peut pas baisser. Puis le grain de sable…

2007 : Les subprimes

En 2007 éclate l’affaire des subprimes, Des ménages avec de très faibles revenus ont souscrit à des emprunts immobiliers qu’ils sont incapables de remboursement. Les défauts s’accumulent. Et le cycle se retourne. Les prix qui auparavant augmentaient sans cesse se mettent à baisser. Et une disposition spécifique aux USA va accélérer le processus.

Aux USA, lorsqu’un particulier voit le prix de sa maison baisser sous le montant du crédit restant à rembourser, il peut décider de donner sa maison à sa banque contre l’annulation du prêt. A partir de 2007, un nombre croissant d’américains ont fait le choix souvent contraint de rendre les clés de leur maison à leur banque en échange de l’annulation de leur emprunt. Les banques se sont alors retrouvées avec des stocks croissants de maisons vides, dont elles devaient assurer la gérance.

2007 – 2010 : la baisse

En seulement quatre ans, le marché s’est retourné avec des effets impressionnants. Les prix de l’immobilier ont baissé entre 50% et 70% selon les villes, épargnant tout juste quelques mégapoles comme New-York.

2010 – …. : la reprise

Depuis 2010, les prix de l’immobilier ont commencé à rebondir. Il reste néanmoins encore des affaires sur des zones qui ont encore peu monté comme Birmingham en Alabama ou on peut trouver des rendements locatifs à deux chiffres (18% brut – 10% net)

3. Le risque de baisse

Nous avons parlé de l’écart de rendement locatif entre la France et les USA. Il faut également prendre en compte le risque de baisse de la valeur de l’actif.

En France, les prix de l’immobilier sont sur certaines villes comme Paris sont sur des plus hauts historiques. Si on en croit les analyses de Jacques Friggit, on observe que l’appréciation de la valeur des biens a été supérieure à l’augmentation des loyers et à la hausse des revenus. Si les loyers et les revenus n’augmentaient pas, il se pourrait que les prix de l’immobilier baissent.

4. La transparence des prix

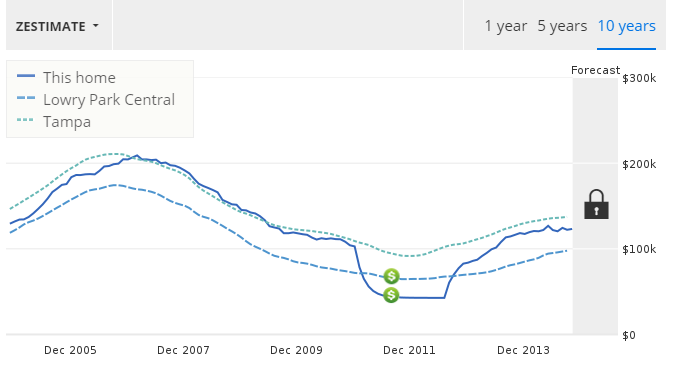

Aux USA, il existe des sources transparentes d’estimation de la valeur des biens. En effet on peut consulter sur internet la valeur à laquelle une maison s’est vendue dans le passé, et ce gratuitement. Sur le site www.zillow.com, vous trouverez ces informations ainsi qu’une estimation de la valeur actuelle d’un bien. Je vais vous donner un exemple pour vous pouvez la fiabilité de ce système. En 2010, j’ai acquis une maison à Tampa en Floride pour 68,000 $.

En tapant l’adresse de cette maison sur le site www.zillow.com, j’accède à la fiche qui reprend bien le dernier prix de vente connu de la maison soit 68,000 dollars. Sur la carte à gauche, vous avez également les informations concernant les autres maisons du quartier.

Le site me donne même une estimation de la valeur actuelle de mon bien, soit $123,337

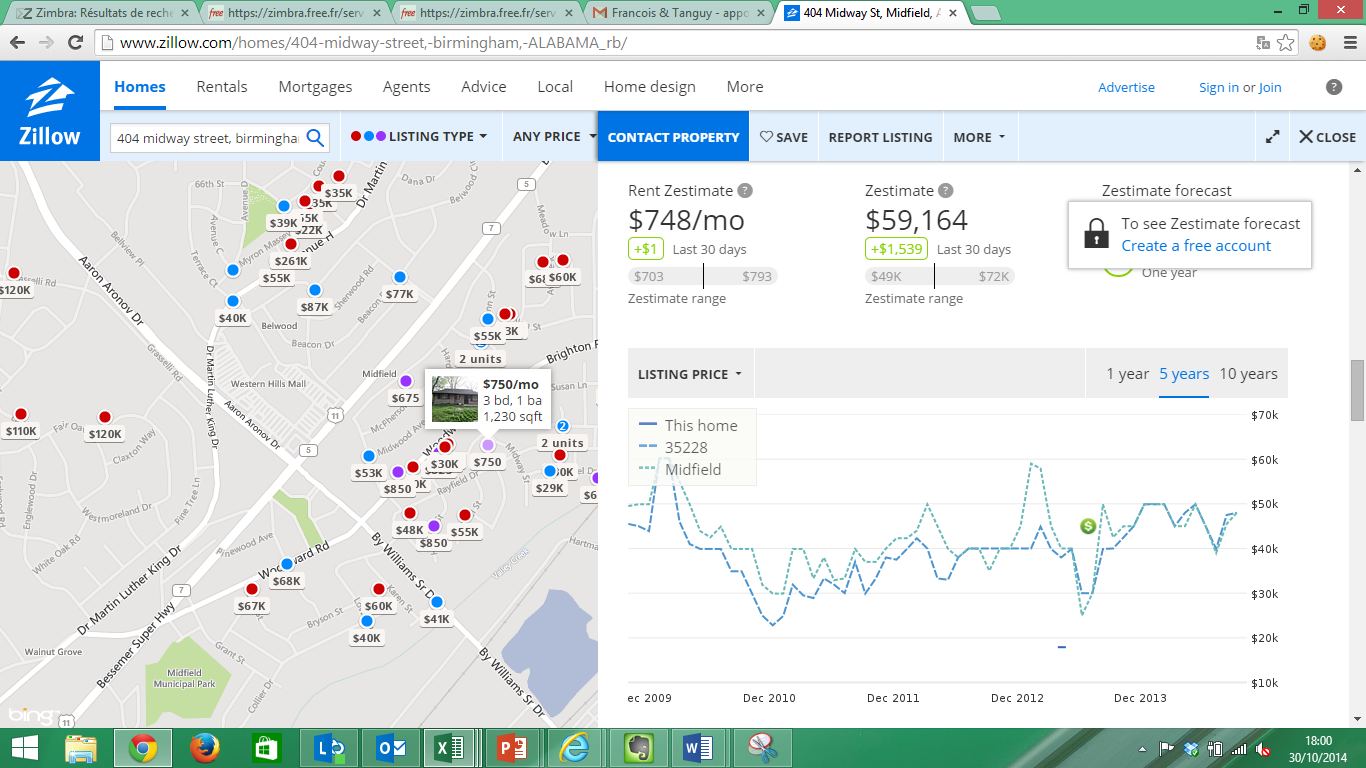

De même pour cet autre bien que j’ai acheté à Brimingham en Alabama. Le prix payé en 2013 était de $ 45,000 (hors closing) pour une évaluation à $ 59,164 en octobre 2013

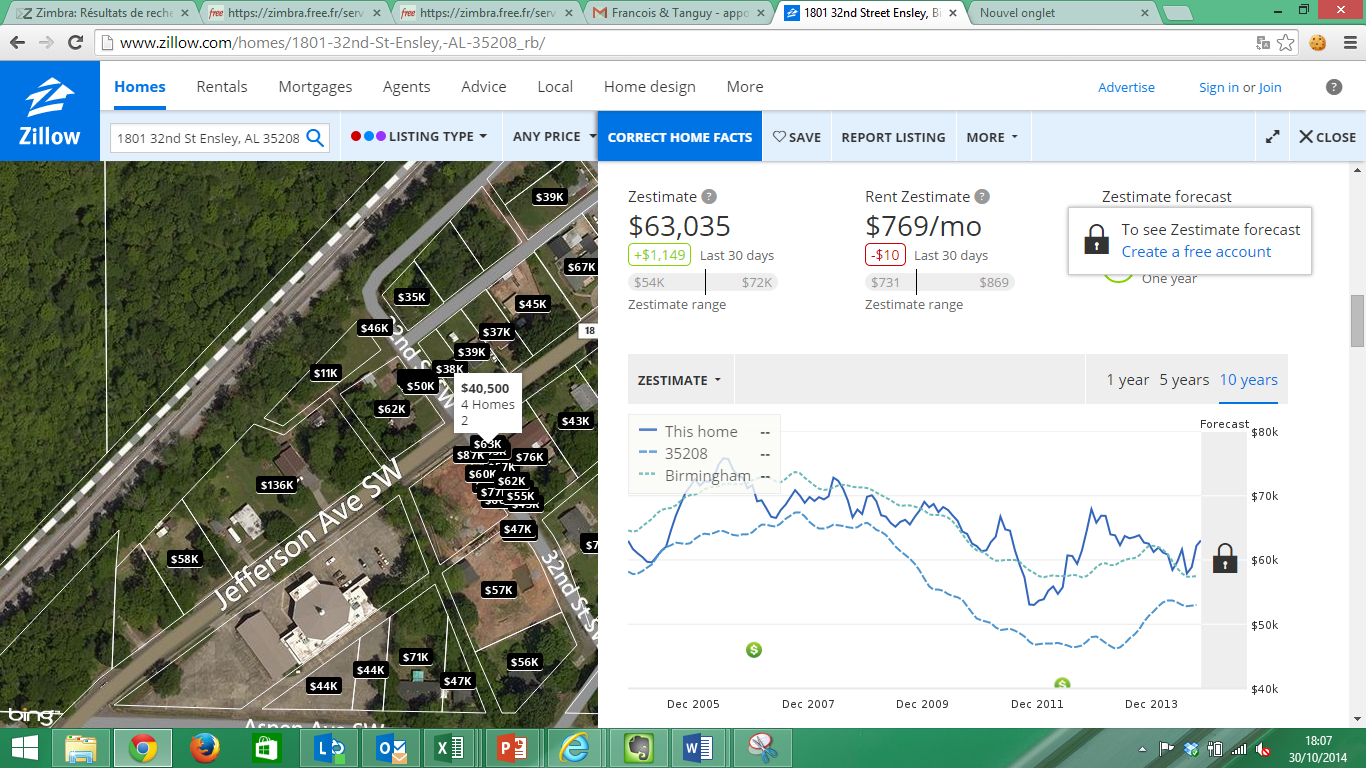

Dernier exemple, cet autre bien que j’ai également acheté à Brimingham en Alabama. Le prix payé en juin 2012 était de $ 42,000 (hors closing) pour une évaluation à $ 63,035 en octobre 2013

5. Les droits du propriétaire

Le cadre législatif aux USA garantit pleinement le droit de propriété, comme en France. A l’issue de votre achat, vous recevrez ainsi un titre de propriété à votre nom.

L’autre point à connaitre, c’est que la législation est plus favorable au propriétaire qu’en France. Cette législation permet de réduire fortement le risque locatif. Ainsi un locataire qui ne paye pas peut être expulsé. Alors qu’en France, c’est parfois très long et si vous avez le malheur d’être sur un locataire de mauvaise foi, vous risquez d’y perdre votre chemise. J’ai ainsi entendu plusieurs histoires de propriétaires ne touchant aucun loyer mais n’étant pas en mesure d’expulser leurs locataires.

6. Le risque de change euro dollar

Acheter aux USA signifie que vous allez acquérir un bien dont la valeur est exprimée en dollars américains. Si vous habitez dans la zone euro, la valeur de votre investissement va dépendre de l’évolution de l’euro dollar. Depuis 10 ans, ce taux de change varie entre 1,20 et 1,60. Le mieux est d’acheter lorsque le dollar est faible. De ce point de vue, 2011 offrait de bonnes opportunités. 2014 n’est pas trop mal non plus, en tout cas mieux que 2012 et 2013.

7. La fiscalité

Comme disait le célèbre investisseur John Templeton, il faut toujours prendre en compte la fiscalité dans le calcul de rentabilité d’un investissement.

Vous serez imposé sur les revenus locatifs et sur la plus-value à la revente en France et aux USA. La bonne nouvelle c’est qu’il existe une convention fiscale qui va en pratique vous évitez la double imposante. L’autre bonne nouvelle c’est que la fiscalité aux USA est plus favorable qu’en France.

Dans le principe, vous serez imposé sur les revenus locatifs et sur la plus-value à la revente

- Les revenus locatifs.

Vous devez déclarer les revenus locatifs ainsi que les charges. La différence va correspondre à votre revenu foncier net. Dans les charges, notez que vous pouvez également déduire un vol aller-retour par an. Vous bénéficiez également de la possibilité d’amortir le bien linéairement sur 27,5 années ce qui réduit d’autant le revenu foncier net.

Si votre revenu foncier net est inférieur à 8925$, vous serez imposé à 10%. Au dela, l’Etat fédéral applique comme en France des tranches supérieures : 15%, 25%,.. jusqu’à 39,6%. En pratique, vous serez probablement imposé à 10% ou 15%.

En France, vous devrez réintégrer vos revenus locatifs à votre déclaration de revenus. La démarche est assez simple mais demande un peu de rigueur dans son application. Je vous recommande de consulter un avocat ou un notaire pour toute question.

Ce qu’il faut retenir c’est qu’il existe une convention fiscale entre la France et les Etats-Unis qui vous évite une double imposition.

- La plus-value à la revente

Si vous détenez votre bien depuis plus de 12 mois, vous serez imposé à 15%

En France, vous devrez déclarer vos plus-values immobilières tout en évitant encore une fois la double imposition.

8. La valeur des biens

D’après la société American Homes For Rent, il y a environ 133 millions de maisons aux USA pour une valeur de $18 trillion soit une valeur moyenne de $135 000. Mais il existe une très grande diversité de prix avec des maisons à 20,000 dollars à Détroit ou de plusieurs millions à New-York.

Je ne vous conseille pas d’investir à Détroit mais dans des zones plus dynamiques comme Atlanta ou Tampa. On trouve des biens corrects à partir de 40,000 $ sot 30,000 €. Soit le prix d’un studio dans une petite ville de province ou d’un parking dans le centre de Paris.

9. Le financement

Contrairement à la France, les transactions se font principalement en cash. Cela est du au fait que les banques ont réduit drastiquement les encours d’emprunt suite à la crise des subprimes. Il vous faudra investir en cash car il est très compliqué d’emprunter. Pour moi il n’y a que 2 solutions:

– Pour les petits montants, jusqu’à 20,000 euros: souscrire un prêt personnel

– Pour les plus gros montants: monter un dossier auprès d’un organisme spécialisé comme celui-ci http://www.credit-international.com/ comme l’avait suggéré un lecteur du blog. Mais je n’ai pas de retour d’expérience sur la qualité de cette structure.

10. Conclusion

A l’issue de ce comparatif entre l’immobilier en France et aux USA, nous voyons qu’il est factuellement plus intéressant d’investir aux USA en 2014. Le seul inconvénient, c’est le risque de change euro dollar. Certains investisseurs recherchent cela comme une diversification de leurs avoirs, le dollar étant encore la monnaie de référence au niveau mondial. Plus concrètement, j’observe qu’en 2014, le taux de change de l’euro est historiquement très faible par rapport au dollar.

Toutefois, il ne s’agit pas d’un investissement à la portée de toutes les bourses. Le ticket d’entrée est d’au moins 45,000 euros. Je conseille de passer par un intermédiaire sur place ce qui est l’option la plus recommandable pour un premier investissement.

Si vous disposez d’un budget supérieur ou égal à 100 000€, il est intéressant de l’investir dans l’immobilier aux États-Unis. Complétez le formulaire ci-dessous pour avoir plus d’informations et être mis en relation avec François Braine-Bonnaire. François est un français qui a réussi à bâtir un mini empire dans l’immobilier aux États-unis avec sa société USA-IMMO.com. Il a, à ce jour, accompagné l’achat de près de 400 maisons à visée locative par des investisseurs particuliers francophones :

Dans le prochain article, nous verrons une offre d’investissement concrète qui rapporte 10% net

Extrêmement intéressant cet article.

Je m’intéresse personnellement beaucoup au marché immobilier américain, plus spécifiquement celui de la Floride où ma famille possède déjà quelques actifs.

Bien que les bonnes occasions soient plus rare qu’en 2009-2010, il reste encore suffisamment de choix pour un investisseur astucieux.

Martin

Bonjour Tanguy,

Merci pour ces conseils et vos billets sont plus qu’intéressants pour nous qui souhaiterions investir (60 000 €) aux États Unis dans un bien à Atlanta.

Quand est-il des terrains à vendre ? Est-ce rentable ? Nous voyons des prix de terrain ultra compétitifs voir même invraisemblables (par ex 15 000$ ) Sont-il fiables à l’investissement ?

Bonjour Michel,

tout dépend de votre projet. Ce qui est sur c’est que si c’est pour faire construire:

– on peut trouver des maisons sous le cout de construction à neuf

– sur certaines zones, il commence à y avoir une pénurie de main d’oeuvre pour la construction de maison. Suite au supprimes, de nombreuses personnes qualifiées ont quitté les USA et toutes ne sont pas encore revenues.

Donc dans votre cas, je vérifierais ces 2 points: couts et délais de construction

Tenez moi au courant de votre projet !

Pour votre budget, vous pouvez investir dans une maison avec une rentabilité locative nette de 10%. Contactez moi si cela vous intéresse.

Merci pour votre réponse Tanguy.

10 % de rentablité ???!!! Comparé à ce qu’on pourrait avoir en France aujourd’hui ça paraît presque être un » fantasme » !!!!

Alors Oui volontiers nous serions intéressés par vos lumières et conseils avisés pour un éventuel achat aux USA.

Vous pouvez me contactez à l’adresse mail du commentaire.

Merci.

Je reconnais que trouver 10% net en France relève du challenge. J’ai trouvé au mieux des immeubles avec du 9% brut dans des coins peu recherchés…

Je vous contacte par email

Bonjour Tanguy,

Vos articles sont très enrichissant et formateur!

Vous avez sur bien profiter du marché immobilier US!

J’ai vécu en pendant 2 ans en Floride juste après la crise et je me rappelle des prix de maisons dérisoires comparé à ce que l’on peut trouver en France.

Aujourd’hui je souhaiterais investir dans l’immobilier locatif aux US pour une somme 50-65k. Puis si tout se passe bien reinvestir dans un autre bien aux US courant mi 2015.

Pensez vous que cela soit envisageable?Au niveau de la « paperessase » pour vos biens est-ce assez facile à gérer?

Merci,

Bonjour Malick,

oui je pense que c’est encore envisageable en 2014. La gestion est facilité par les partenaires sur place: le property manager qui s’occupe de la gestion locative, le comptable qui s’occupe de vos impots (à partir des informations du property manager). Puis tout est faisable à distance par email. Donc oui c’est pas trop dur finalement.

Si vous voulez passer à l’action, il faut 30 secondes pour remplir le formulaire ci-dessous

https://docs.google.com/forms/d/1rVt2G3gaGC7Gn-qIYcjvONrA2MwiBnjtjGEN7jEQx3Y/viewform

Je vous mettrais ensuite en relation avec un professionnel sur place

Merci beaucoup Tanguy! Je passe à l’action!

Bonjour tanguy,

Au travers de vos articles je vois que l’investissement immmobilier aux us est plus rentable qu’en france en général!

Cependant en tant qu’investisseur étranger ne résident pas aux états unis , avez vous ouvert un compte bancaire aux US pour toucher vos loyers? Je sais que l’on peut ouvrir un compte en devises US dans certaine banques francaises mais cela implique des frais de retraits en plus n’est ce pas?

Merci beaucoup pour vos articles.

Bonjour Jacques,

merci pour votre message. J’ai effectivement ouvert un compte bancaire aux USA ou mes loyers sont versés chaque mois. C’est plus économique qu’un virement vers un compte dollars en France.

Oui, effectivement. L’ouverture d’un compte bancaire aux US est avantageux dans ce cas la!Je suppose que qu’il faut être sur place pour l’ouvrir. Y a t’il des contraintes pour les non residents US?

Oui il faut etre sur place. Aucune contrainte particulière, l’ouverture se fait rapidement et même sans rendez vous dans mon cas (chez Bank of America)

Bonjour;

Excellent article!!

Est-ce qu’il y a un club d’investissement comme en France à l’USA?