Aujourd’hui je vais vous donner les clés sur les dispositifs de participation et d’intéressement. Si vous êtes salarié, vous bénéficiez peut-être de l’intéressement et/ou de la participation. Et vous avez peut-être hésité au moment de faire le choix entre retirer cet argent mais payer des impôts ou investir votre argent mais ne pas savoir quel support choisir. Votre entreprise ne vous a pas forcément expliquer les tenants et aboutissants. A leur décharge, les Ressources Humaines qui communiquent sur ces sujets ne sont pas des financiers.

Dans cet article, je vais vous expliquer pourquoi vous devez répondre à votre avis d’intéressement car ne pas le faire n’est pas le plus intéressant pour vous.

L’avis d’option que vous avez reçu vous informe du montant vous revenant et ce que vous pouvez en faire. Si vous ne répondez pas à votre avis, les sommes peuvent être bloquées jusqu’à votre retraite ou investies sur des placements qui ne sont pas forcément les plus intéressants pour vous.

Vous allez aussi découvrir les avantages et inconvénients de chaque option pour vous aider à faire le meilleur choix pour vous. Donc prenez le temps de faire votre choix

Participation et intéressement : c’est quoi?

PARTICIPATION. Votre entreprise fait des bénéfices ? Elle vous en verse une partie. C’est obligatoire pour les entreprises de plus de 50 salariés.

Chaque année, votre entreprise se fixe un ou plusieurs objectifs de résultat. Si elle les atteint, elle vous verse une prime complémentaire qui s’appelle l’ INTÉRESSEMENT.

En plus certaines entreprises vont abonder ces sommes, c’est dire à dire vous verser une surprime si vous investissez ces sommes.

En général, lorsque je regarde autour, ce n’est pas toujours l’option la plus rationnel qui est choisie, souvent par méconnaissance.

Voici les 3 différentes options qui s’offrent à vous :

Choix n°1: Récupérer l’argent ou l’investir

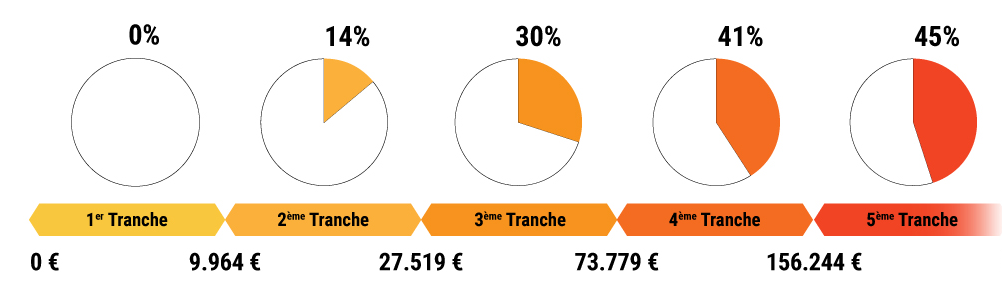

Récupérer l’argent. Une bonne idée mais il faut remplir certaines conditions pour le récupérer en franchise d’impôts (mariage, pacs, naissance d’enfant,..). Sinon vous devrez payer l’impôt sur le revenu, à votre tranche marginale d’imposition. SI vous êtes à la tranche de 30%, 100 euros de participation nets de frais, cela fait 70 euros. Si vous placiez ces 70 euros, il faudrait atteindre une performance de 43% pour simplement revenir à 100 euros. Ce qui revient a dire que votre argent devrait faire du 7.5% / an pendant 5 ans. C’est possible si vous savez investir à long terme la ou l’épargnant moyen, même investi en bourse, fait en général beaucoup moins bien.

Pour rappel, voici les tranches marginales en l’état en avril 2018, sachant que cela peut avoir changé lorsque vous lirez cet article.

L’autre problème si vous retirez c’est que vous ne bénéficierez pas de l’abondement que certaines entreprises versent en plus. L’astuce est donc de d’abord investir puis retirer.

Pour retirer sans impôts. Il existe de nombreux cas, renseignez vous auprès de votre organisme. Dans mon cas, j’ai utilisé la naissance du 3ème enfant et les ruptures du contrat de travail pour débloquer mon PEE. A chaque changement de travail, j’ai pu ainsi récupérer ma participation nette d’impôts. L’achat de la résidence principale fonctionne aussi pour le PERCO

Attention le PERCO est plus restrictif

Mon conseil est de débloquer votre argent si vous pouvez le faire sans impôt et de l’investir intelligemment (abonnez-vous à ma newsletter)

En effet nous allons voir que l’inconvénient, ce sont les supports proposés, beaucoup plus chers et moins performants que ce que l’on trouve sur le marché.

Choix n°2 : PEE ou PERCO

Si vous n’avez pas de cas de sortie en franchise d’impôts cette année, il va donc falloir investir . Vous avez le choix entre le Plan d’Epargne Entreprise (PEE) ou le Plan d’Epargne pour la Retraite Collectif (PERCO), deux plans qui n’ont pas les mêmes horizons.

Tant que c’est possible, privilégiez le PEE au PERCO car le PERCO est plus restrictif.

Avec le PEE, votre argent sera bloqué pendant 5 ans tandis que sur le PERCO, votre argent sera bloqué jusqu’à la retraite

Certes sur le PERCO il existe des cas de déblocages mais ils sont limités. L’achat d’une Résidence Principale peut permettre de débloquer pour le PEE et le PERCO. La rupture du contrat de travail, mariage etc permet aussi de débloquer pour le PEE mais pas pour le PERCO.

Choix n°3: Les supports d’investissement

Attention au jargon. Voici les objectifs d’un des fonds proposé sur un PEE

Le compartiment nourricier « SOCIAL ACTIVE TEMPERE SOLIDAIRE » a un objectif de gestion similaire à celui du FIA maître « S. ACTIVE SOLIDAIRE ISR », diminué des frais de gestion réels propres au nourricier, à savoir de valoriser le portefeuille, sur la durée de placement recommandée, grâce à une gestion sélective et opportuniste en s’attachant à respecter des critères de développement durable et de responsabilité sociale. Le compartiment n’a pas d’indicateur de référence car le processus de gestion est basé sur une sélection de titres par des critères fondamentaux en dehors de tout critère d’appartenance à un indice de marché.

Il faut comprendre qu’en général, vous aurez le choix entre plusieurs fonds qui vont combiner les supports suivants :

- Monétaires : c’est l’équivalent du Livret A, ne rapporte pas grand chose, c’est de l’argent à court terme.

- Obligataires : équivalent des fonds en haut d’assurances vie, la dette d’Etats, ne rapportant pas grand chose.

- Actions : Rapporte plus et plus dynamique, mais cela dépends surtout des contrats.

Si vous ne savez pas quoi choisir, il faut réfléchir sur votre horizon de placement :

- Pour les placements de moins de 5 ans, choisissez les fonds monétaires ou obligataires. Si vous changez régulièrement d’entreprise (mon cas environ tous les 4 ans), restez en placement sans risque.

- Pour 5 ans ou plus vous pouvez choisir un fonds mixte 50% actions et 50% obligataire /monétaire. Pour cela, il faut aussi regarder les fonds qu’ils proposent.

Même dans ce dernier cas, les bonnes performances sont plutôt l’exception que la règle et c’est bien dommage.

Dans mon cas, le support dynamique (50% actions / 50% obligations et monétaires) a fait 1,3% net de frais sur 5 ans. Pas 1,3% par an mais sur 5 ans. Moins que l’inflation… De plus les frais sont élevés: 1% d’entrée et 0,87% de frais de gestion…

En même temps les fonds sécurisés peuvent avoir des rendement négatifs..

vous pouvez tenter des enveloppes avec des actions mais regarder bien les frais et la gestion, votre fond peut sous-performer

Bref le PEE et le PERCO sont rarement des placements intéressants, c’est dommage mais cela reste de l’argent que vous pourrez sortir à un moment sans impôt (naissance, achat Résidence Principal, rupture contrat travail) ce qui reste plutôt sympathique.

J’espère que cet article vous aurez utile. Maintenant dites moi dans les commentaires ce que vous souhaitez faire avec votre participation et/ou votre intéressement

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit