C’est la fin d’année et le moment où beaucoup souscrivent à des produits de défiscalisation afin de réduire ses impôts. C’est une discipline répandue en France tant le système actuel conjugue des taux d’imposition élevés avec un grand nombre de niches fiscales.

Toutefois, s’il est très rentable d’optimiser sa fiscalité, un certains nombre de dispositifs de défiscalisation peuvent faire perdre de l’argent à leurs détenteurs, malgré la réduction d’impot. Par exemple les SOFICA que Julien Delagrandanne a analysé dans ce post

Je pourrais citer également le Malraux ou encore le Girardin si il est mal maitrisé et pouvant représenter une véritable épée de Damoclès. Au fil des rencontres avec les clients de mon cabinet, je constate à quel point il est utile de partager des principes d’optimisations fiscales. Voici mon top 5, en toute subjectivité, pour réduire ses impôts

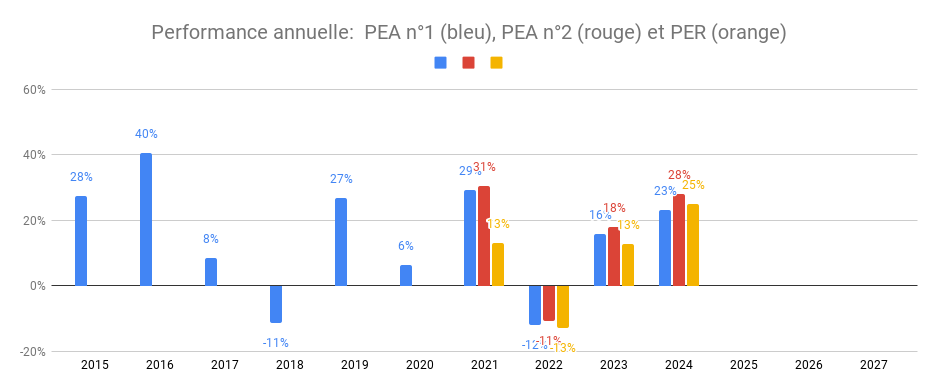

1. Les enveloppes de capitalisation (Plan Epargne Actions, Assurance vie, Contrat de Capitalisation,…)

Lorsque vous détenez des produits financiers comme des actions ou des obligations, vous allez recevoir des gains financiers. Ils sont de 2 natures: les revenus réguliers comme les dividendes et les intérêts. Mais également sous forme de plus-values, lorsque vous les revendez plus chers que leur prix d’achat.

Ces gains sont taxés par défaut, actuellement à la flat tax de 30%. Dans le passé, cela pouvait être bien plus. Si vous détenez des titres dans un Compte Titres, vous payez chaque année 30% de vos dividendes et plus-values en actions. J’ai ainsi un client qui payait plus de 7,000€ d’impôts sur son Compte Titres alors qu’il aurait pu être quasiment à 0 sur un Plan Epargne Actions, indispensable pour réduire ses impôts.

J’ai un faible pour le Plan Epargne Actions (PEA). A la sortie, après 5 ans, les retraits sont exonérés d’impôts sur le revenus et soumis à la CSG dont le taux actuel est de 17,2%.

Pour un retrait de 10,000€ sur un PEA composée pour moitié de plus-value, la CSG à payer est de 10,000 x 50% x 17,2% = 860€

2. Le Loueur en Meublé Non Professionnel (LMNP)

La France cultive un paradoxe. L’immobilier est à la fois l’un des investissements préféré des français mais également l’un des plus taxé. Un prospect avec qui je discutais me parlais avec beaucoup de fierté de ses investissements immobiliers et de leur excellent rendement. Je le questionne sur ses impôts. Il m’explique qu’il ne sait pas combien il paye d’impôts sur ses revenus immobiliers car c’est son épouse qui s’en occupe. Au final, cette personne ignorait complètement qu’une grande partie de ses gains partaient en impôts.

Lorsque vous louez un bien immobilier, vous êtes en général imposé à votre taux d’impôt marginal auquel s’ajoute les prélèvements sociaux. On arrive très vite à un total de 47,2% de taux d’imposition, dès lors que l’on est das la tranche marginale à 30%. Pire au delà: vous pouvez atteindre 58,2% voire 62,2%. En général, je vois plutôt des clients qui ont beaucoup d’immobilier et qui après calcul se rendent compte qu’il est préférable d’arbitrer vers des placements financiers.

Il est donc essentiel d’éviter ce rabot pour espérer rentabiliser son investissement. Une des solutions est d’opter pour le régime du LMNP pour réduire ses impôts. Ce n’est pas parfait et ce régime a malheureusement été raboté en 2025 A chacun de faire ces calculs !

J’ai partagé mon retour d’expérience sur 2 biens locatifs que je détiens en LMNP

3. L’investissement immobilier à l’étranger

Lorsque j’ai commencé à investir en 2011 dans l’immobilier aux USA, je le faisais pour saisir une opportunité de rendement historique avec des ratios loyers / valeur immo de 20% brut et des prix ayant fortement baissés, jusqu’à 70% dans certains états comme la Floride.

J’ai découvert a posteriori que c’était également une façon de payer moins d’impôts par rapport à un même investissement en France. Pourquoi? Car un investissement immobilier hors de France n’est en général pas soumis aux prélèvements sociaux. Je dis en général car cela dépend de la convention fiscale particulière que chaque pays a signé avec la France. C’est le cas avec les Etats-Unis mais également de nombreux pays européens plus proches comme l’Allemagne.

Sachant que les prélèvements sociaux sont de 17,2%, l’économie est de 1720€ pour 10,000€ de loyers. C’est une économie très conséquente. D’ailleurs de plus en plus de SCPI en font un argument commercial pour inciter les épargnants à souscrire des parts de SCPI investis hors de France pour réduire ses impôts. A tel point que cette mesure pourrait bien faire débat auprès de nos députés en mal de recettes fiscales

4. Le Plan Epargne Retraite, alias l’arme fatale

Si je ne devais citer qu’un seul dispositif pour réduire ses impôts, ce serait le Plan Epargne Retraite (PER). J’ai ouvert un PER dès 2020 et j’ai constamment alimenté mon plan au maximum des plafonds disponibles.

Pourquoi? La liste des raisons et des subtilités du PER sont vastes et ont fait l’objet de cet excellent livre d’un ingénieur patrimonial que j’ai acheté et que je recommande. Le PER est une enveloppe capitalisante sans frottement fiscal pendant la détention.

Surtout, le PER est excellent dans mon cas car je peux déduire mes versements de mes revenus et économiser ainsi 30% du montant de mes versements. (ma tranche marginale d’imposition). Certes, il y aura une imposition à la sortie mais d’après mes calculs, même si je reste dans une TMI à 30%, l’opération est très intéressante. De plus, cet argent peut être transmis à mon conjoint à mon décès sans droits de succession

Attention toutefois, la puissance du PER dépend du profil. Une personne peu imposée n’aurait que peu d’intérêt à souscrire un PER. A l’inverse, j’ai une cliente dont la TMI est de 45% pour qui j’ai ouvert un PER pour réduire ses impôts. Dans ce cas, le PER devient carrément un bazooka fiscal ! Surtout lorsque l’on optimise les plafonds de son PER

Gardez en tête que l’argent reste bloqué jusqu’à votre retraite, sauf cas particulier !

5. Les dons aux associations

Sur le haut du podium, un dispositif aussi utile que nécessaire. Chaque année, je suis très heureux de pouvoir donner à des associations et réduire mes impôts. Je fais en sorte de bénéficier de l’abattement mis en place. Les donateurs peuvent bénéficier d’une réduction d’impôt à hauteur de 75 % de leurs dons (dans la limite de 1000 € par an) aux associations d’aide aux personnes en difficulté et aux associations de lutte contre les violences faites aux femmes et les violences domestiques.

Au-delà de 1,000€, la réduction d’impôt est de 66% et cela dans la limite de 20% du revenu imposable. Il y a donc de la marge, même pour des dons conséquents !

Pour en bénéficier, il ne faut pas oublier de déclarer ces dons lors de votre déclaration d’impôts car le report n’est pas automatique!

Je cite l’excellent site Corrigetonimpot sur le sujet

– Case 7UD : les sommes versées aux organismes d’aide aux personnes en difficultés. La réduction calculée sera de 75%. Bien entendu, il faut mettre 1000 € maximum qui est le plafond pour le taux de 75%

– Case 7UF : les dons versés à tous les autres organismes ainsi que la partie qui dépasse 1000 € de la case précédente. Le montant de cette case vous apportera la réduction d’impôt de 66%.

Cet article vous a plu? Partagez le !