Cette année, ma stratégie est une nouvelle fois d’optimiser mes plafonds de versement sur PER. Comme je l’expliquais l’année dernière dans cet article, le PER peut être une excellente enveloppe pour investir, défiscaliser et transmettre son capital.

J’en profite pour rappeler que vous devez faire attention en cette fin d’année à ne pas céder aux sirènes de défiscalisation aux rendements incertains.

Voici un bon résumé de ces pièges dans cet article de MoneyVox

- FIP, FPCI

- Sofica

- PER chargé en frais (à l’inverse un PER optimisé peut-être excellent)

- Pinel

- SCPI fiscales

Cette année je vais défiscaliser par 2 investissements qui permettront d’économiser 15,000€ d’impots

- PER majeur (pour mon épouse et moi)

- PER mineur (pour chacun de mes enfants)

Mon impôt sera également réduit par des dons (restos du coeur,…) et des heures de services à la personne (ménage).

Revenons sur le PER et son intérêt

L’intérêt du PER

Le PER permet en effet de constituer un investissement de long terme qui servira de retraite à mon épouse. En effet, elle n’aura pas / peu de retraite ayant arrêté de cotiser pendant 10 ans alors qu’elle s’occupait de nos 4 enfants.

Nous utilisons l’avantage fiscal du PER : les sommes versés sont déduites du revenu imposable.

À la sortie du PER, nous prévoyons également d’utilisation un avantage méconnu, mais très puissant : la transmission sans imposition au conjoint lors du décès.

Nous utilisons également la possibilité d’alimenter des PER mineurs pour chacun de nos 4 enfants. J’explique les avantages du PER mineur ici. Les parents peuvent en effet verser chaque année des sommes dans la limite d’un plafond. Ces sommes sont bloquées jusqu’à la retraite des enfants avec la possibilité de sortir avant dans certains cas comme l’achat d’une résidence principale. Cette sortie sera imposée à la fois sur les plus-values, mais aussi sur le capital par réintégration aux revenus imposables. Ce PER mineur vit ses derniers jours. Les versements ne seront plus possibles en 2024 pour les enfants mineurs et les plans seront gelés jusqu’à la majorité des enfants.

L’optimisation des versements : déterminer son plafond

Il est utile d’optimiser ses versements si le PER est fait pour vous. En évitant de trop verser, car parfois, cela est désavantageux.

Voici comment réaliser le calcul à la fois pour les parents et pour les enfants :

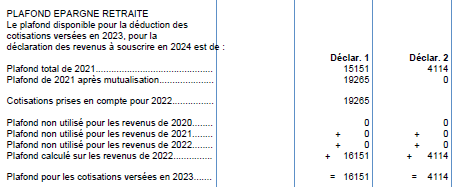

Sur votre dernier avis d’imposition, vous allez trouver les montants de plafond épargne retraite:

Ces montants sont propres à chacun, vous verrez le montant qui vous concerne et les membres de votre foyer fiscal.

Dans mon cas, j’ai le plafond de mon épouse et le mien.

J‘ai également un plafond à utiliser qui est celui de mes enfants, mais qui n’apparait pas sur l’avis ! Chaque enfant dispose en effet depuis 2020 d’un plafond épargne retraite égal à 10% du PASS soit :

- 4114 € en 2020, 2021 et 2022

- 4399 € en 2023

Dans mon cas personnel, j’ai utilisé mes plafonds 2022 et 2020 l’année dernière. Il me reste pour cette année les plafonds de 2021 et 2023 soit 8,513€ par enfant (4,114€ + 4,399€).

Optimiser ses versements

Pour les plafonds à utiliser, il faut bien considérer quel sera l’impact fiscal. C’est-à-dire la déduction d’impôt qui sera retenu. Il existe de nombreux simulateurs permettant d’estimer l’économie d’impôt comme celui-ci.

Mais le diable se cache dans les détails !

La méthode la plus sûre selon moi est de faire la simulation directement sur le site des impôts et de faire la simulation.

Pour être précis, je vous conseille également de re-faire la simulation, cette fois sans versement PER.

Vous verrez ainsi votre économie d’impôts et aurez un document opposable aux impôts si besoin.

Vous pouvez également demander conseil, je peux vous accompagner dans ce calcul en prenant rendez-vous ici.

Choisir un bon PER et investir ses fonds

Vous avez le choix de la gestion autonome ou pilotée.

Pour la gestion autonome, si vous êtes à l’aise ou que vous avez suivi par exemple une de mes formations, il est tout à fait possible de gérer soi-même.

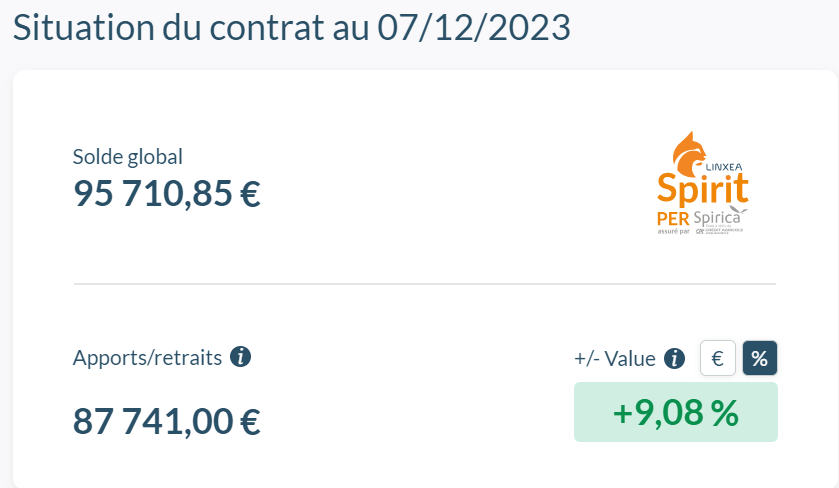

Linxea Spirit est le Plan Epargne Retraite le moins cher du marché, avec 0.5% de frais annuels, hors frais d’ETF de 18%, idéal donc pour payer moins d’impôts et préparer sa retraite en gestion autonome.

Ce contrat est réservé aux personnes majeures.

Grâce à la bonne tenue des marchés, le PER a progressé de 14% cette année ce qui a effacé les pertes de l’année dernière (-13%).

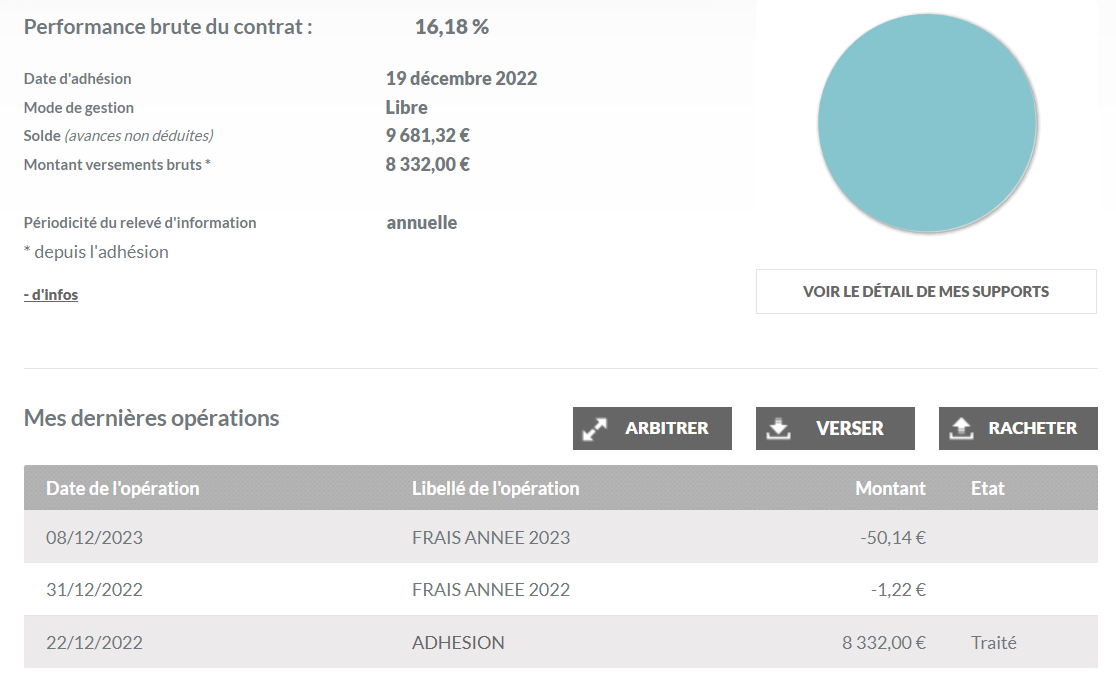

Pour les mineurs, j’ai souscrit le contrat Linxea Suravenir. Un poil plus cher à 0.6%. Une fois l’investissement fait, on laisse courir sans devoir s’en occuper.

Cette année mes enfants ont de la chance, leur PER a progressé de 16% !

Pour la gestion pilotée, je vous recommande le PER de Ramify

Les frais de gestion sont désormais de 1% à vie jusqu’au 21 décembre 2023, cette nouvelle offre vient s’ajouter à celle existante (500€ offerts en frais de gestion). Il est donc très intéressant de se tourner vers le PER Ramify en cette fin d’année !

PORTEFEUILLE – Novembre 2023

- 9e année de reporting de mon portefeuille (mensuel depuis juin 2014)

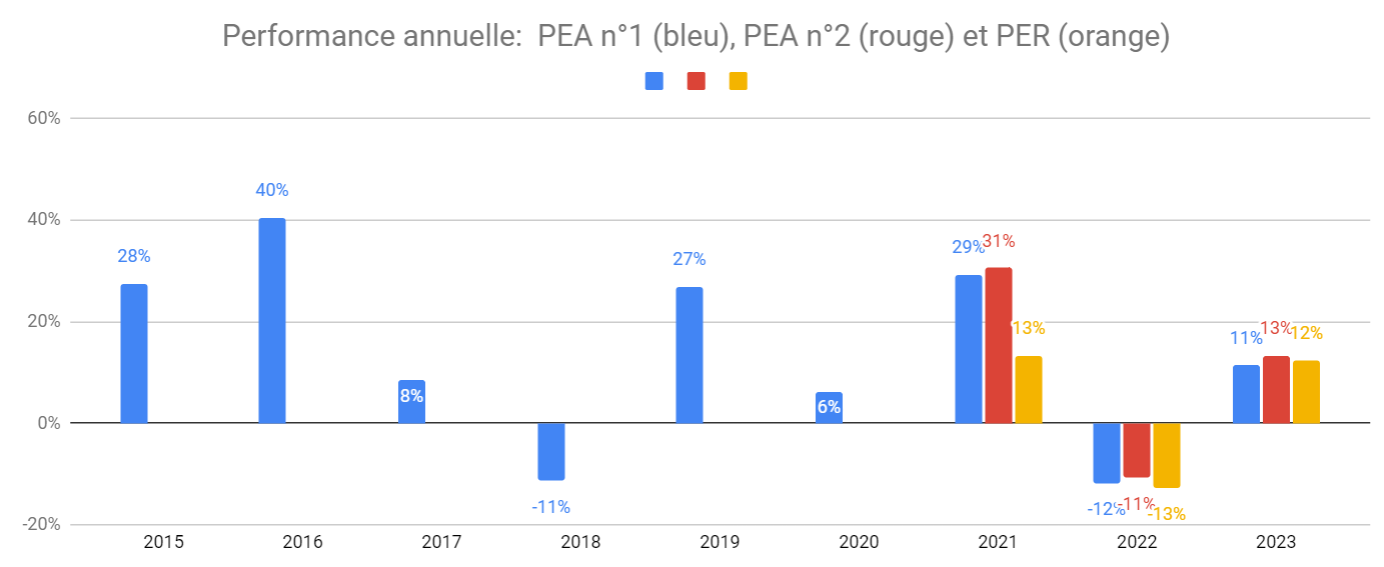

- Performance du patrimoine financier par enveloppe : l’année boursière est positive : 11 à 13% de hausse depuis janvier (au 1er novembre, au jour de cet article, nous sommes plutôt entre +9% et +11%). Le PEA n°1 cumule +194% de performance depuis sa création en 2014 (en bleu ci-dessous), et un TRI annuel de 12%. Le PEA n°2 a lui un TRI annuel de 15%, ayant commencé à être investi depuis mars 2020 en plein krach boursier COVID.

Commentaires

- Bourse: je détiens 2 PEA avec mon épouse

- PEA Fortuneo (au plafond): après la refonte assez lourde du mois dernier, pas d’opération ce mois-ci. Le détail du PEA et des opérations d’achats / ventes sont disponibles pour les clients de la formation bourse

- PEA Bourse Direct: Pas de mouvements ce mois-ci

- PER Linxea: pas d’opérations, je prévois de continuer à alimenter mon PER cette année ainsi que ceux de mes enfants

- Plan d’Epargne Entreprise. Si vous voulez en savoir plus sur le PEE, lisez cet article

- Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants avec un versement mensuel régulier

- Assurance-vie Linxea Spirit 2: Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente. https://investir-et-devenir-libre.com/linxea

- Ramify: Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1,3%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert https://www.investir-et-devenir-libre.com/ramify

Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

- Immobilier USA: Je suis propriétaire de 2 maisons en Alabama, après la vente de 2 maisons en 2020 et la vente d’une maison en 2023. Découvrez comment j’ai acheté 4 maisons aux USA après la crise des subprimes

- Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

- Liquidités:

- Un livret A

- 50,000 € investi sur le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (6 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- L’or: Je détiens un peu d’or via le site goldmoney.com.