Fin 2020, je me suis décidé à démarrer un nouveau projet d’investissement d’immobilier avec plusieurs objectifs:

- Créer un revenu supplémentaire à la fin de la période de remboursement, qui correspondra environ à l’âge de la retraite

- Développer le patrimoine par auto-financement en utilisant l’argent de la banque et du locataire

- Limiter le temps passé en déléguant les travaux et la gestion et en se concentrant sur les étapes clés de négociation du bien, du crédit, de l’assurance et des prestataires.

C’est un projet que j’ai longtemps laissé dans ma NOT to do list pour éviter de me disperser et rester concentré sur mes objectifs de vie principaux.

Mais l’envie m’a finalement rattrapé d’autant que le reste du patrimoine ne demande pas d’efforts de gestion.

Surtout, j’ai une capacité d’endettement non utilisée mais qui diminuera fortement si j’arrête mon activité salariée.

Je vais donc vous partager avec vous cet investissement dans une série successives d’articles.

Partie 1. Définir sa stratégie, chercher le bien et simuler la rentabilité

Partie 2. Acheter et négocier le bien

Partie 3. Trouver le financement (cash ou emprunt?)

Partie 4. Comment bien préparer sa recherche de financement et d’assurance emprunteur

Partie 5. Négocier son crédit et établir une bonne relation avec sa banque

J’espère que cette série vous aidera à vous lancer !

Commençons donc par la première étape, la définition de la stratégie.

Partie I: Définir sa stratégie

Il existe de multiples stratégies immobilières et votre première étape sera de définir la votre.

Reconnaissons le vaste choix des possibles et le nombre de questions à répondre pour définir son projet :

- Location nue ou meublée ou touristique?

- Location ou Collocation?

- Ville ou campagne?

- Maison ou appartement ou immeuble?

- Studio ou T2 ou T3 ou T4?

- France ou Etranger ?

- Faire soi même ou déléguer?

Si vous êtes débutant, la première chose à faire est de vous former sur le sujet. Pas besoin de dépenser des centaines ou milliers d’euros en formation. quelques livres bien choisis suffiront. De nombreuses ressources gratuites existent mais c’est pour moi plus un complément sur des questions précises. Il vous faut un cadre structuré et synthétique pour commencer.

Personnellement j’ai lu et je recommande ces 2 livres

L’investissement immobilier locatif intelligent de Julien Delagrandanne

L’investissement immobilier locatif intelligent de Julien Delagrandanne

Comment INVESTIR en IMMOBILIER LOCATIF de Daniel Vu

Avec ces 2 livres vous en saurez que beaucoup d’investisseurs se lancent, avec des notions limitées voire inexactes, et peuvent donc faire des erreurs coûteuses.

Vous aurez ainsi les besoins pour comprendre ce qui est le plus intéressant en terme de stratégie et de bonnes pratiques.

J’ai ainsi retenu que dans mon cas, je devais combiner un rendement locatif brut de 8% avec un régime LMNP (Loueur en Meublé Non Professionnel) pour que mon bien s’autofinance.

J’ai compris aussi qu’une bonne pratique était de commencer par un petit investissement pour se faire la main.

Avec ces éléments, ma stratégie était donc de trouver un T1 bis ou T2 d’environ 30 à 40 m2, sur Bordeaux (ou j’habite) pour faire de la location meublé, à destination d’actifs célibataires ou couple sans enfants.

Passer à l’action

Il est crucial de dépasser l’étape précédente et de se confronter à la réalité du terrain.

Pour rendre votre recherche efficace, il est utile de configurer des alertes sur les sites phares comme leboncoin ou seloger.

Et ensuite de décrocher son téléphone et de visiter des biens qui correspondent à vos critères, même si leur prix vous parait trop élevé. Nous le verrons par la suite, il existe un écart entre le prix de mise en vente et le prix. Dans mon cas, je vous expliquerais comment ce prix est passé de 185,000€ à 149,000€ FAI soit presque 20% de baisse.

Simuler le rendement de votre projet

Lorsque vous vous renseignez sur un bien et/ou que vous le visitez, il faudra récupérer les chiffres nécessaire à la simulation de rendement. Notamment les charges, la taxe foncière, le loyer (réaliste) attendu.

Vous pourrez alors entrer ces informations dans un simulateur.

Personnellement, j’ai utilisé Rendement Locatif. Ce service très complet vous donnera en version gratuite une estimation du rendement. La valeur est cependant surtout dans sa version payante avec une simulation tenant compte du régime fiscale et vous indiquant quel est le meilleur régime fiscal.

Voici le type de rapport que j’ai pu éditer.

C’est également un outil utile pour votre dossier bancaire et convaincre la banque du sérieux de votre projet.

Affiner votre stratégie

En visitant les biens et en simulant la rentabilité, je me suis rapidement rendu compte que le rendement des T2 n’était au mieux que de 4% brut sur Bordeaux. Certes, il était possible d’avoir des situations de décotes, comme l’achat de logement déjà loué. Toutefois, il faut savoir qu’en France, vous ne pourrez que difficilement demander à votre locataire de partir.

De fait, j’ai pu constater que certains propriétaires se retrouvent coincés avec un locataire en place depuis 10 ans, sans pouvoir augmenter le loyer au même rythme que le marché ni récupérer le bien. Au final, ils prennent la solution de vendre mais avec une forte décote car ce type de bien est moins recherché.

Par hasard, un agent immobilier qui m’avait rappelé au sujet d’un T2 et avec qui je discutais des faibles rendements, m’a proposé de visiter un T4 qui serait adapté pour de la collocation et dont le rendement était de 8%.

L’inconvénient que je trouvais à la colocation, c’est la gestion locative chronophage. J’ai donc cherché des solutions pour déléguer, dont je vous parlerais dans le prochain article ainsi que des détails de ce bien pour lequel je viens de signer la promesse de vente.

Pour lire la suite de la série, c’est ici

Partie 2. Acheter et négocier le bien

Partie 2. Acheter et négocier le bien

CE QUE J’AI APPRIS – Mes lectures

- Une étude Allianz Global Investors concernant les marchés US

PORTEFEUILLE – Janvier 2021

- Le portefeuille est toujours investi (27%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 822 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

- Les actions sont à présent le poste le plus important (48%), j’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA

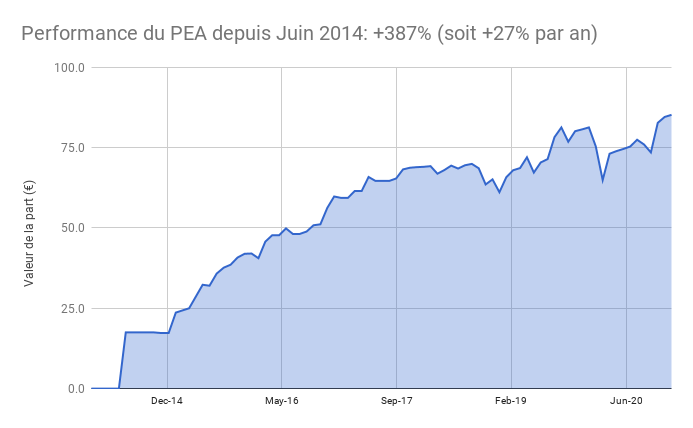

- Le PEA progresse de 0,8% ce été soit une progression de 387% depuis juin 2014, soit une performance annualisée de 27%

- Pas d’opérations sur le PEA Fortuneo qui est au plafond des versements

- J’ai renforcé le tracker world Amundi CW8 sur le PEA Bourse Direct

- Le PEA progresse de 0,8% ce été soit une progression de 387% depuis juin 2014, soit une performance annualisée de 27%

- Le cash disponible est 4%. Je prévois de l’utiliser pour financer un apport sur mon prochain projet immobilier, ce qui devrait, si tout va bien, le rémunérer au-dessus de 10% grace à l’effet de levier de la dette.

- Les obligations représentent 21% de mon patrimoine, dont une partie est dans mon Plan d’Epargne Entreprise. J’ai réalisé un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England dont j’avais déja parlé ici et ici. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté. J’ai également investi 50,000 USD dans un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois.

- L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit