Voici la suite des épisodes sur mon projet immobilier avec le 7ème consacré à la mise en location ! Un moment clé car c’est la récompense des efforts faits jusque là. Si tout va bien, c’est la que les loyers arrivent enfin sur le compte bancaire !

Pour revoir les épisodes précédents, c’est ici :

- Partie 1. Définir sa stratégie, chercher le bien et simuler la rentabilité

- Partie 2. Acheter et négocier le bien

- Partie 3. Trouver le financement (cash ou emprunt?)

- Partie 4. Comment bien préparer sa recherche de financement et d’assurance emprunteur

- Partie 5. Négocier son crédit et établir une bonne relation avec sa banque

- Partie 6.Organiser les travaux

- Partie 8. Choisir le bon régime fiscal

Dans cet article je vais vous expliquer:

- Pourquoi je suis passé par une agence locative

- Comment mes colocations se sont remplies progressivement à 100%

- Combien je touche de loyer, aujourd’hui

- Comment je dégage du cash flow tout en me constituant un capital

Il peut être relativement facile de mettre en location un appartement pour une personne ou une famille. Dans certains cas, un locataire peut même rester plusieurs années. J’ai visité des biens loués dont le locataire était en place depuis plus de 10 ans. Ce qui n’est pas sans poser un problème lorsque les valeurs locatives augmentent plus vite que l’indice de revalorisation.

Mais dans mon cas, j’ai choisi une stratégie de colocation. Hors l’inconvénient que je trouve à la colocation, c’est la gestion locative chronophage. J’ai donc cherché des solutions pour déléguer et, dès les travaux terminés, j’ai contacté une agence pour la location. Je l’avais même contactée lorsque j’ai acheté le bien pour vérifier les montants de loyer et demande locative ce qui avait confirmé mes hypothèses.

Cette agence a enregistré le bien le 3 mars.

Après une période de vacance sans trop de visites, un dossier a été validé le 16 juin. 4 colocataires étudiantes qui ont choisi d’emménager le 4 juillet pour un loyer de 500€ x 4 = 2,000€ charges comprises (200€ de charges). Ce montant va me permettre de payer le crédit, toutes les charges et impôts et de laisser un petit bénéfice qui servira de réserve pour les futures périodes de vacances locatifs.

J’avais fait une simulation sur l’excellent site Horiz.io (ex rendement locatif), voici le rapport que donnait cette simulation.

J’ai également un deuxième bien, une colocation de 3 places, qui est également loué à 100% par de jeunes actifs pour un loyer de 490€ charges comprises x 3 = 1470€.

Le remplissage a été progressif. L’appartement est en location depuis début janvier. Le premier locataire a mis du temps à arriver, début avril. L’agence m’assure que l’appartement devrait se remplir, mais j’étais obligé de relancer et de surveiller. La réussite d’un investissement, c’est 50% le choix du bien et 50% le choix de l’agence. Un deuxième colocataire est arrivé en juillet puis le troisième en aout.

Enfin, ce bien était vendu avec un box de 14m2 que j’ai mis en location dès la signature chez le notaire pour 135€ cc/mois. Pour ce lot, je m’en suis occupé directement. J’avais déjà mis en location directement un autre box, qui était vendu avec ma résidence principale. Dans les 2 cas, c’est relativement passif. Mon travail se borne à envoyer des quittances et revaloriser les loyers selon l’indice national. Je viens d’ailleurs de revaloriser le loyer à 139€ cet été, l’indice de revalorisation des loyers étant de 3.6%.

Au total j’encaisse 3609€ de loyer par mois (2000€ + 1470€ + 139€)

Mes échéances de crédit sont :

- 982€ dont 803€ de remboursement de capital sur 20 ans

- 239€ en franchise de remboursement jusqu’en 2033 ou je rembourserai alors 2588€ par mois jusqu’en 2042

Cet investissement devrait donc me permettre non seulement de remboursement l’échéance et les charges, mais également de dégager un cash-flow positif. Sans le montage en franchise de remboursement, je serais sur un cash flow toujours positif mais de façon beaucoup plus limitée.

Point important, je ne paierai pas d’impôts sur ces loyers pendant 10 ans grâce à la déduction des travaux et à l’amortissement du bien et des frais de notaire.

Il faut savoir que la fiscalité est souvent la charge #1 en immobilier. Celui qui le sait peut éviter ce type de déconvenues dont on retrouve de nombreux exemples sur les forums et dont j’avais parlé ici

« Bonjour à toutes et à tous, Je viens de recevoir un courrier des impôts en France me demandant de payer plus de 8.000€ d’impôts pour 18.000€ de loyers environ (revenus locatifs) perçus en 2020 (!!!). Je suis en meublé non professionnel, je ne comprends pas ce montant que je trouve délirant. Quelqu’un aurait un très bon expert comptable à me conseiller (qui connaisse aussi la partie US), car j’ai vraiment l’impression de me faire plumer… Un grand merci par avance.«

A bientôt pour la prochaine série sur la déclaration d’impôts et l’optimisation fiscale.

CE QUE J’AI APPRIS – Mes lectures

- Je viens de finir le roman Poussière dans le vent, de L. Padura, un livre sur des Cubains qui ont choisi l’exil et qui détaille les difficultés des exilés mais aussi de leurs proches restés à Cuba, prisonniers d’un système les condamnant à la pauvreté et aux privations.

- En vacances au Portugal cet été, je me suis plongé l’histoire des familles pauvres de l’Alentejo, Relevé de terre de José Saramago ou comment s’est transformé en quelques dizaines d’années d’un monde quasi féodal en une démocratie à l’économie dynamique

PORTEFEUILLE – Août 2022

- Les actions sont le poste le plus important à 59%. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

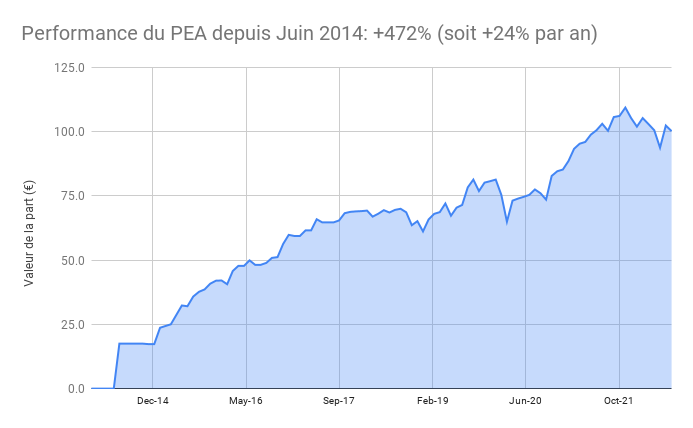

Le PEA Fortuneo baisse de 2,1% ce mois-ci soit une progression de 472% depuis juin 2014, soit une performance annualisée de 24%.

PEA au plafond, pas d’opérations ce mois-ci

- Le PEA Bourse Direct recule de 0.9% ce mois-ci soit une progression de 51% depuis mars 2020, soit une performance annualisée de 17%. J’ai renforcé le tracker Amundi CW8

- Le portefeuille est toujours investi (34%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA a accéléré sa hausse depuis le Covid mais cela pourrait changer avec la forte hausse des taux d’emprunts. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 0€, pour cause de réparations (un arbre tombé sur la toiture). Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

- Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

- Les obligations représentent 1% de mon patrimoine

- Mon Plan d’Epargne Entreprise.

- Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- Le cash disponible est de 6%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Moins chanceux que pour mes appartements locatifs, les travaux s’éternisent même si le gros est fait, il manque encore des finitions.

- L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

5 réponses

Bonjour Tanguy, merci pour cette explication ! Est-ce que tu sais expliquer pourquoi le remplissage a été progressif ? C’est un manque d’énergie de la part de l’agence ou la demande locative est faible ?

Tu es proche de transport en commun ?

Bonjour Alexandre,

le remplissage a été progressif car au début l’agence avait mis un loyer trop haut, à 550€. En baissant ensuite à 490€, le premier locataire est arrivé.

Je pense en effet que l’agence aurait pu être plus énergique et c’est ce que je leur ai reproché. Pour leur défense, ils m’indiquaient avoir des demandes mais devoir éliminer pas mal de dossiers. Ensuite il y a eu des locataires intéressés mais qui n’ont finalement pas donner suite.

L’appartement est proche du tram (300m), et non loin d’un autre tram (800m). Par contre c’est vrai que c’est un quartier moins demandé que Talence mais j’avais aussi payé moins cher du m2…

Bonjour Tanguy, j’ai suivi ton investissement de près car j’ai fait à peu près le même en 2019 sur une colocation sur Lyon 🙂 tu mentionnes que tu passes par une agence, mais les frais ne figurent pas dans tes chiffres. Peux tu les rajouter ? De mon côté l’agence par laquelle je passe prend 12% du loyer mais avec un nombre illimité d’entrée/sortie donc cela grève la rentabilité mais la sérénité n’a pas de prix 🙂 Merci !

Bonjour Audrey,

tout à fait, je passe par une agence. Dans mon cas, l’agence facture: 4.9% des loyers mensuels + 75% d’un mois de location pour la mise en location

soit 98€ par mois + 1500€ lors de la mise en location en juillet.

Pour calculer la rentabilité nette, il faudrait que je rajoute tous les frais sur une année, je pourrais le faire l’été prochain, j’aurais ainsi 12 mois de recul pour donner la rentabilité réelle !

Bonjour Tanguy et merci pour ce partage ! Il me semble important d’indiquer les frais d’agence qui manquent dans tes chiffres et qui doivent faire baisser un peu le cash-flow, non ?