Nous verrons dans cet article :

- Comment obtenir les meilleures offres ? Mon exemple concret de « concours de beauté » avec les banques.

- Les avantages des banques traditionnelles vs en ligne ?

- Comment choisir sa banque ?

- Quelle est la bonne attitude à adopter avec son banquier ?

Retrouvez toutes les parties de la série :

- Partie 1. Définir sa stratégie, chercher le bien et simuler la rentabilité

- Partie 2. Acheter et négocier le bien

- Partie 3. Trouver le financement (cash ou emprunt?)

- Partie 4. Comment bien préparer sa recherche de financement et d’assurance emprunteur

- Partie 5. Négocier son crédit et établir une bonne relation avec sa banque

- Partie 6. Organiser les travaux

- Partie 7. Mettre en location

- Partie 8. Choisir le bon régime fiscal

Comment obtenir les meilleures offres? Mon exemple concret de « concours de beauté » avec les banques

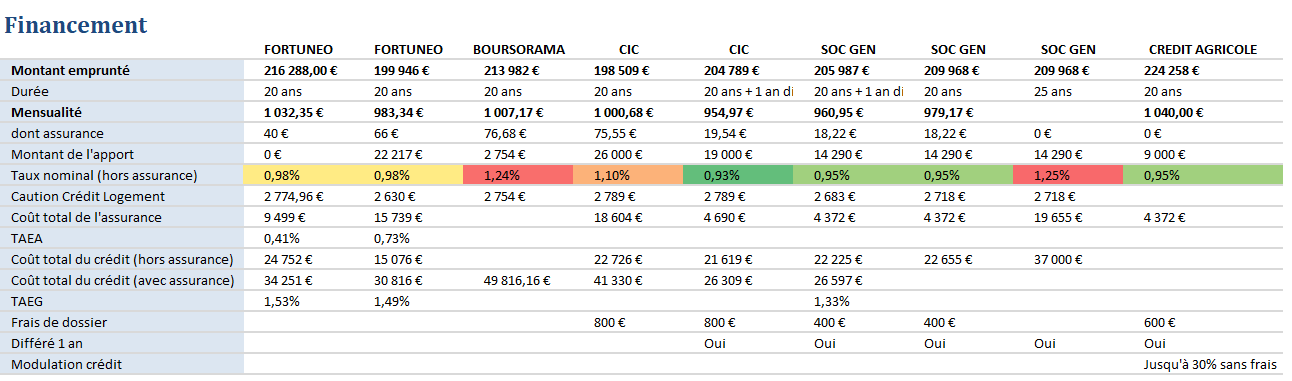

J’ai interrogé 5 banques. 3 ou j’étais client, et 2 nouvelles.

J’ai récolté les informations suivantes dans ce tableau

- Les taux d’emprunt sur 20 ans étaient entre 1,24% et 0,95%.

- La mensualité sera d’environ 1,000 € pour un loyer espéré de 1,500€ (le bien s’autofinance).

- Toutes les banques acceptaient la délégation d’assurance. Je ferais une vidéo dédié sur ce sujet.

A ce stade, je me suis dit que cela allait se jouer entre la Société Générale et le Crédit Agricole, les 2 banques où je n’étais pas client.

Banque en ligne ou traditionnelle ?

Coté banque en ligne, Fortuneo était compétitif mais ne finance pas les meublés. Boursorama n’est pas compétitif sur les projets < 300,000 €. Dommage, car j’apprécie particulièrement, et depuis plus de 10 ans, les services de cette banque en ligne.

Je pensais donc partir sur du 20 ans à 0.95% (SG) ou 1% (CA), avec report d’un an (cf. article les 5 choses à savoir avant de négocier votre prêt immobilier) en délégation d’assurance chez AFI ESCA (entre 4 et 2 fois moins cher que l’assurance des banques).

Mais ce n’est pas ce qui s’est passé.

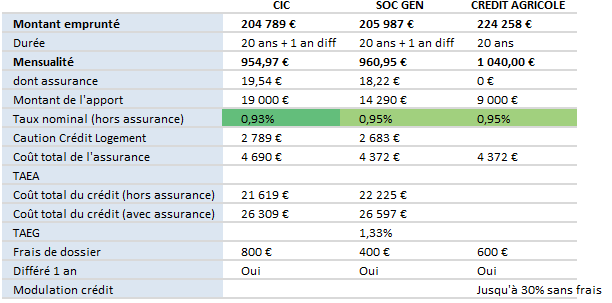

Ma conseillère du CIC m’a rappelé pour savoir ou j’en étais. Je lui ai parlé des autres propositions concurrentes.

Elle m’a fait une contre proposition à 0,93% mais sans délégation d’assurance.

Le Crédit Agricole a également aligné son taux à 0.93%

J’avais donc 3 belles propositions sur la table et le luxe de choisir :

J’avais donc 3 belles propositions sur la table et le luxe de choisir :

Choisir sa banque

Finalement, j’ai choisi celle du CIC, qui a déjà mon emprunt de Résidence Principale. Ce qui m’évite d’avoir à ouvrir un nouveau compte.

Les 2 autres propositions étaient excellentes et même mieux distantes sur l’apport.

Un facteur clé à prendre en compte est la taille de l’agence et sa localisation.

Mon agence CIC est à Libourne, une sous préfecture de la Gironde. Il vaut mieux être client dans une agence d’une petite ville que de grande ville. J’aurais pu accepter l’offre du Crédit Agricole qui a une très belle agence en plein de centre de Bordeaux. Mais en relatif, j’aurais été un client moins important.

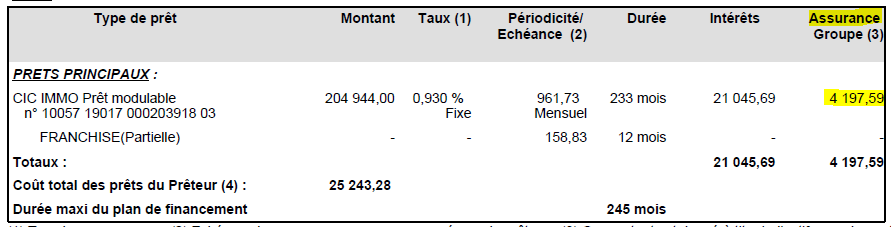

Et j’ai bien fait, car finalement m’a conseillère du CIC avait négocié entre-temps l’assurance emprunteur à 4,197€ (soit 0,18%), moins cher que la meilleure proposition que j’avais négocié chez AFI ESCA.

A comparer avec le devis initial de 18,604€ sur 2 têtes, soit 9,302€ pour une personne, une belle économie de plus de 5,000€ !

C’était donc finalement la meilleure offre pour moi.

La bonne attitude à adopter avec son banquier

L’effort de la banque a été réel. Il a été motivé par sa volonté de m’avoir comme client, mais aussi par la qualité de la relation et des contreparties. Si les banquiers ont l’habitude d’être mis en concurrence, ils détestent faire le marchand de tapis. Et c’est compréhensible ! Mettez vous à leur place. Il faut donc être honnête, expliquer ce qui vous intéresse dans les autres propositions et voire ce que vous pouvez apporter dans la balance. Dans mon cas, j’ai apporté au CIC :

- Domiciliation Salaire

- Assurance Propriétaire Non Occupant

- Transfert de mon Livret A

- Transfert de mon PEA

- Assurance emprunteur

Soyez également reconnaissant. J’ai invité ma conseillère à déjeuner pour la remercier. La date dépendra de la réouverture des restaurants bien sûr. Gardez en tête que votre banquier est un partenaire et qu’il peut faire beaucoup pour vous si vous avez une bonne relation.Pour lire la suite, c’est ici

Partie 6.Organiser les travaux

Partie 6.Organiser les travaux

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Une réponse

Bonjour tanguy,

je lis depuis longtemps votre blog, une chose m’échappe dans votre recherche pourquoi les montants sont différents même en ajoutant votre apport et les frais de dossier aucun montant est le même à quelques milliers d’euros prêt.

En tous cas merci de nous faire vivre votre quotidien, grâce à vous j’investis et surtout je diversifie.

Bonne journée