Les inconvénients du Livret A (ou pourquoi je n’ai pas fait comme mes parents)

Quand j’étais petit, mes parents m’avaient ouvert un livret d’épargne. Ce n’était pas un livret A mais son équivalent dans la banque de mes parents : le livret bleu. J’aimais bien regarder chaque année les intérêts que je gagnais. A l’époque, c’était autour de 4% d’intérêt. Je recevais aussi un peu d’argent de ma grand-mère. Ma chance est d’avoir grandi dans une famille avec une réelle solidarité familiale. Du côté de ma mère, ses parents étaient à l’aise financièrement et avaient financé un appartement de vacances en Bretagne. Du côté de mon père, ses parents avaient fait un héritage de leur vivant qui avait permis de financer l’appartement à Paris dans lequel j’ai grandi. Je me suis donc toujours dit que je devais transmettre mon capital à mes enfants pour continuer cette chaîne de solidarité.

Mais je voulais donner un éclairage différent à tous ceux qui ouvraient un livret A à leurs enfants en pensant que c’était la meilleure chose à faire. Et j’avais compris qu’il ne fallait pas répliquer exactement ce que mes parents avaient fait mais que je devais l’adapter. Il y a 2 ans, j’écrivais donc un article sur les solutions d’épargne pour les enfants où je parlais notamment de l’opportunité de privilégier des supports long terme pour augmenter le rendement.

Les inconvénients de l’Assurance-Vie

J’avais donc en tête que l’assurance-vie était une solution plus rémunératrice que le livret A.

Pourtant j’avais décidé de clôturer les assurances-vie que j’avais ouvert à la naissance de mes enfants. Mon problème, c’était l’utilisation des fonds par mes enfants à leur majorité. Certes, il est possible de bloquer jusqu’à 25 ans l’utilisation de l’argent, par exemple pour un achat immobilier, via un pacte adjoint. Mais je cherchais quelque chose de plus simple.

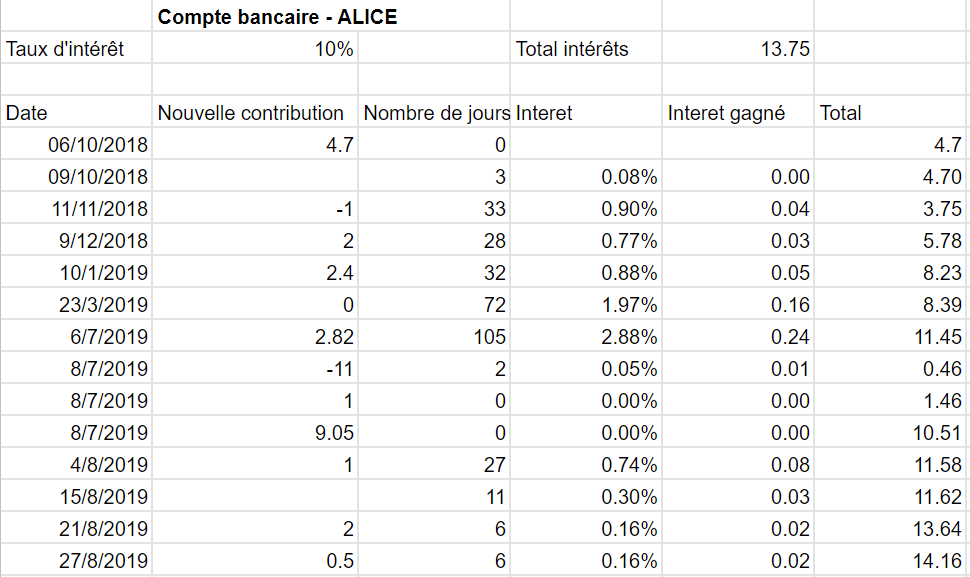

Mon compte-épargne « maison » à 10%

La solution que j’avais mise en place était alors un livret rémunéré à 10%. Les banques n’offrant pas de tel placement (!), j’ai opté pour un livret « maison » gardant le compte de l’argent de chacun de mes enfants sur un tableur. Voici à quoi cela ressemble pour ceux que cela intéresse.

Fin 2022, je met en place ma première donation à mes enfants

Fin 2022, j’ai passé un cap important qui a été de donner de l’argent à mes enfants. Important, car j’avais abandonné l’idée de leur donner de l’argent tant j’avais peur qu’à 18 ans, l’un d’eux l’utilise pour s’acheter un scooter et ait un accident. Peur sans doute extrême, mais je ne peux pas encore juger de la maturité qu’auront mes enfants dans 10 ans.

C’est la découverte du PER Mineur qui m’a fait changer d’avis.

Pourquoi ai-je changé d’avis avec le PER Mineur ?

- J’ai découvert un placement qui permet de donner de l’argent à ses enfants avec des conditions strictes de sortie : Achat de la Résidence Principale

- Retraite

- Accidents de la vie (Invalidité, décès, expiration des droits aux allocations chômage, surendettement, cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire)

Source : Service public

Le PER permet donc d’aider mes enfants à acquérir leur résidence principale, les protéger contre les accidents de la vie et à terme fournir un capital ou une rente à la retraite.

Quels sont les supports disponibles sur un PER Mineur?

Sur le PER, il est possible de choisir entre la gestion à horizon et la gestion libre.

Dans le cas de la gestion à horizon, vous déléguez la gestion de votre épargne à l’assureur. La gestion à horizon retraite évolue en fonction du nombre d’années qui vous sépare de votre départ prévu à la retraite et de votre profil de risque.

Dans le cas de la gestion libre, vous êtes responsable du choix des supports. En règle générale, les supports disponibles sur les PER sont similaires à ceux de l’assurance vie.

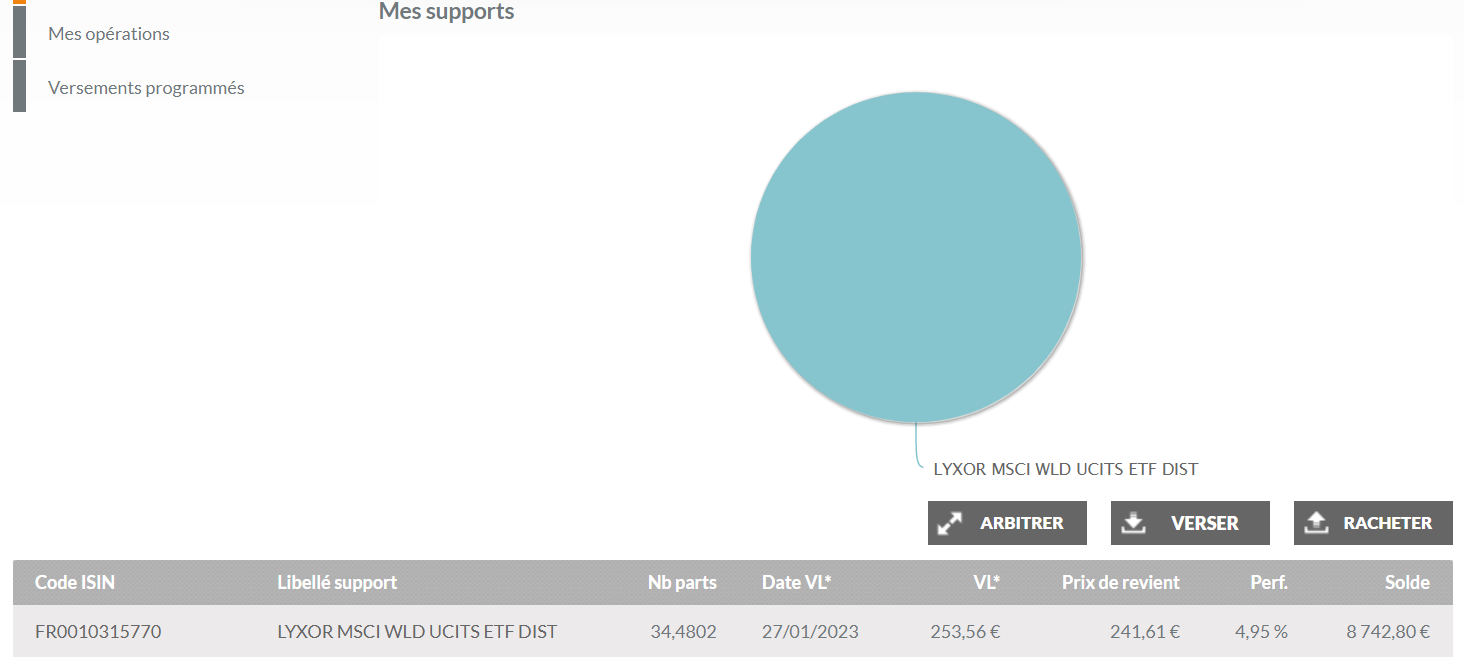

Sur les bons PER, il est possible de trouver des ETF, ces paniers d’actions très diversifiés à très faibles frais de gestion. Sur le PER Linxea Suravenir, j’ai choisi d’investir sur un seul ETF par simplicité. Un ETF World, investi sur +1500 entreprises principalement aux Etats-Unis, en Europe et au Japon avec 0.3% de frais annuels.

Les références de l’ETF sont FR0010315770 LYXOR MSCI WLD UCITS ETF DIST

La fiscalité: déduction fiscale à l’entrée / sortie fiscalisée

Cerise sur le gâteau : les versements que j’ai fait à mes enfants sont déductibles des revenus imposables des parents.

En pratique, les versements que vous faites sur une année sont déduites de vos revenus imposables.

L’année suivante celle de vos versements, le service des impôts va constater cette réduction d’impôts et vous fera un virement du trop perçus.

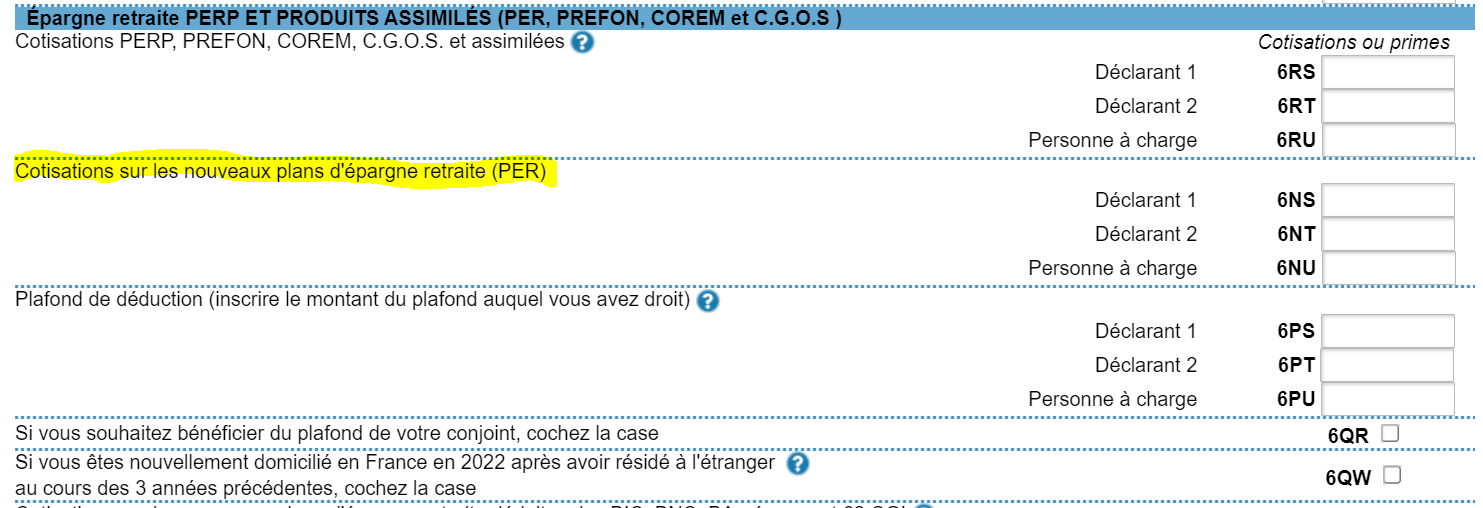

Quelle est l’économie d’impôt à l’entrée ?

Pour connaitre précisément l’économie d’impôt, la meilleure solution est de la simuler sur le simulateur des impôts.

Voici le lien vers le simulateur avec le barème 2023.

Dans ce simulateur, vous déclarez le montant de votre versement, selon que cela soit le votre, celui de votre conjoint(e) (déclarant 1 ou 2) ou de votre enfant (personne à charge)

Chaque situation est différente, à vous de faire ce calcul. Je vous dis plus bas combien j’ai donné et quelle a été mon économie d’impôt.

Quelle est la fiscalité à la sortie ?

Vous pouvez également une contrepartie. La sortie est fiscalisée en s’ajoutant aux revenus imposables de l’enfant.

Il faut donc bien analyser le moment et le montant de sortie pour optimiser fiscalement.

Si cela ne vous parle pas du tout, vous pouvez réserver un coaching avec moi et je vous expliquerais tout de vive voix, en visio (ou téléphone)

Combien donner ?

Cette question est bien sur personnelle.

Il faut selon moi considérer ses possibilités et le cadre fiscal.

Sur les possibilités, chacun est juge mais la priorité est de ne donner que ce que l’on peut. Avant de donner, assurez vous de votre capital restant.

Dans mon cas j’ai versé 8226€ par enfant.

Cela correspond à 2 années de plafond car mon objectif est de maximiser mon plafond disponible.

Chaque enfant dispose de son plafond et cela même s’il n’est pas indiqué sur votre feuille d’impôt.

Ce plafond est égal à 10% du plafond annuel de la Sécurité sociale (PASS) de l’année précédente

Source : Urssaf

J’ai pu ainsi déduire 4,113 € par an soit 8226€ pour 2 années.

Avec 4 enfants, j’ai versé 32,904€ ce qui déduira mon impôt de 9,871€ car mon taux marginal d’imposition est de 30%

Que déclarer?

Il existe plusieurs façons de déclarer les dons d’argent à ses enfants: présent d’usage, don manuel, don familial. Voici un article ou ces mécanismes sont très bien expliqués.

Je vous conseille de consulter votre notaire !

Dans mon cas, j’ai choisi le présent d’usage car les sommes que j’ai donné sont faibles par rapport à mon patrimoine. Il n’existe pas de règle dans la loi mais d’après mon notaire le seuil maximal est de 2% de ses revenus ou de son patrimoine.

Il faut également que les sommes données correspondent à un évènement précis (anniversaire, fête religieuse,…). J’ai fait mes dons pour Noël.

L’avantage est que le présent d’usage ne nécessite pas de déclaration aux impôts. Si vous envisagez un don, je vous recommande de demander conseil à votre notaire pour vérifier que vous êtes dans les règles.

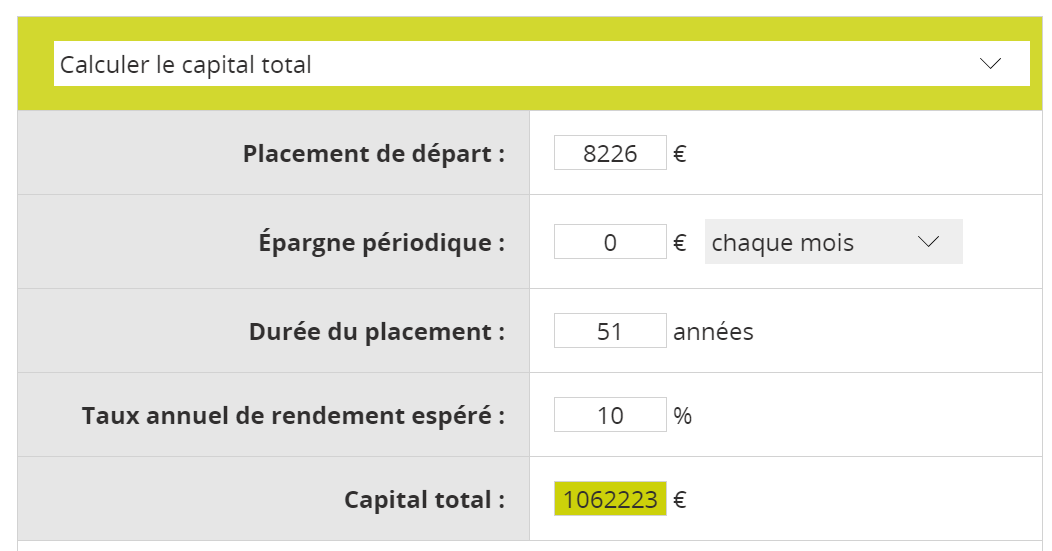

Quel capital auront mes enfants ?

En utilisant la calculette du site La Finance Pour Tous, vous pouvez simuler le capital que pourrait accumuler le PER.

Mon ainée, qui a 13 ans, devrait prendre sa retraite au plus tôt à 64 ans (avec la réforme actuel) soit dans 51 ans.

En plaçant 8226€ au taux de 10%, le capital accumulé atteint 1 million d’euros au bout de 51 ans (1,062,223 € précisément)

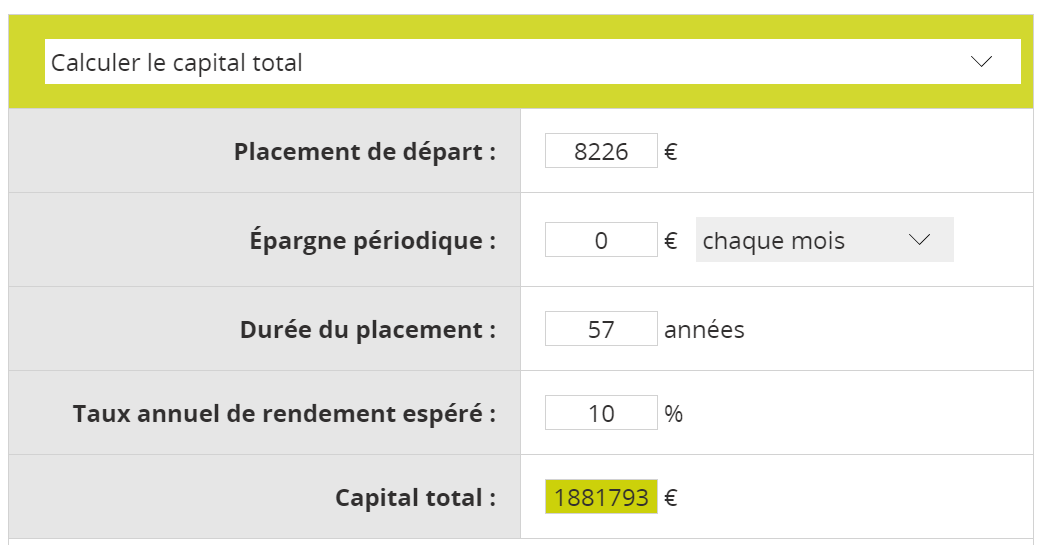

Mon benjamin, qui a 7 ans, devrait prendre sa retraite au plus tôt à 64 ans soit dans 57 ans.

En plaçant 8226€ au taux de 10%, le capital accumulé dépasse 1,8 million d’euros au bout de 57 ans (1,881,793€ précisément)

Mes 4 enfants, s’ils décident de garder ce PER jusqu’à la retraite, pourraient donc obtenir un capital entre 1 million et 1.8 millions d’euros ! Pas mal !

Conclusion

En résumé avec le PER mineur je peux:

– Donner à mes enfants un capital qui se valorisera (>1M€ à la retraite)

– Déduire les sommes versées de mes revenus soit presque 10,000 € d’économies d’impôts cette année. Ces sommes viennent s’ajouter aux sommes que je verse pour mon épouse et moi

– Fournir un capital disponible sous conditions: l’acquisition de la résidence principale, les accidents de la vie ou la retraite.

CE QUE J’AI APPRIS – Mes lectures

- Un article du Revenu qui revient sur cet avantage fiscal méconnu du PER en cas de décès dont j’avais déjà parlé. https://www.lerevenu.com/placements/retraite/plan-depargne-retraite-cet-avantage-fiscal-meconnu

- Un livre que j’ai adoré qui retrace l’histoire (fictive mais basé sur des faits réels) d’une éminence grise du Kremlin : Le Mage du Kremlin de Giuliano da Empoli

PORTEFEUILLE – Janvier 2023

- 9e année de reporting de mon portefeuille (mensuel depuis juin 2014)

- Performance du patrimoine financier par enveloppe: l’année débute bien avec +4% sur ce mois.

Commentaires

- Bourse: je détiens 4 enveloppes principales

- PEA Fortuneo (au plafond) et PEA Bourse Direct: Pas d’opérations ce mois-ci

- PER Linxea: pas d’opérations, je prévois de continuer à alimenter mon PER cette année ainsi que ceux de mes enfants

- Plan d’Epargne Entreprise. Si vous voulez en savoir plus sur le PEE, lisez cet article

- Immobilier USA: Je suis propriétaire de 3 maisons en Alabama, après la vente de 2 maisons en 2020 . Découvrez comment j’ai acheté 4 maisons aux USA après la crise des subprimes

- Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

- Liquidités:

- Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net)

- Un livret A.

- Une possibilité intéressante que j’ai testé, c’est le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- L’or: Je détiens un peu d’or via le site goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

3 réponses

Très bonne idée ! De plus, si l’enfant utilise son PER pour sa première résidence principale, il est probable que son imposition soit plus faible que la tienne !

Et en effet, il faut que je m’intéresse aux dons que je peux faire. Assurément ça doit être plus intéressant de donner un peu tous les ans plutôt que beaucoup d’un coup…

Merci d’avoir partagé cette idée 😁

Bonjour quand je regarde sur les site on l on peut avoir souscrire un PER je vois jamais l options pour les mineurs. est ce qu il faut deja avoir un PER pour adulte pour pouvoir en avoir le dorit d en ouvrir un pour enfant

Bonjour Benoit,

pas du tout. Pas besoin d’un PER adulte pour souscrire un PER mineur. Par contre tous les PER ne sont pas éligibles aux mineurs. J’ai ouvert mes PER mineurs chez Linxea, le moins cher du marché selon moi https://www.awin1.com/awclick.php?gid=341993&mid=13275&awinaffid=788611&linkid=%202733779&clickref=