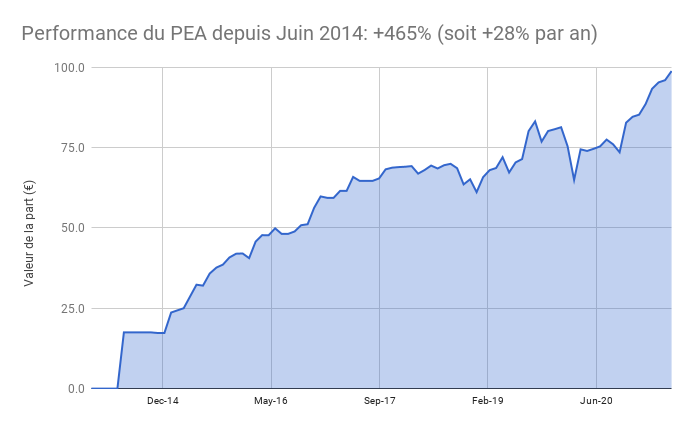

Juin 2014, il y a 7 ans, j’ouvrais mon PEA Fortuneo avec un versement de 1750€. Et sa performance me sidère !

D’autant que la performance était déjà de +300% lorsque j’avais fait ce bilan à 5 ans.

Depuis , j’ai continué à alimenter mon PEA à investir. D’abord en choisissant des actions individuelles, avec de la réussite, puis en investissant progressivement sur des indices bourses, via les ETFs. J’ai d’ailleurs vendu ma dernière action que je détenais en direct cette année et mon portefeuille est donc à 100% composé d’ETF répliquant les grands indices mondiaux : SP 500, Europe, Emergents.

En 7 ans la performance a été étourdissante: +462% !

L’histoire continue avec un PEA n°2

Depuis mars 2020, je ne peux plus investir sur ce PEA qui est au plafond des versements. J’ai donc investi sur un second car les couples mariés peuvent avoir 2 PEA. Le second PEA, uniquement investi sur un ETF World a cartonné: +42% depuis mars 2020 !

La discipline récompensée

Pourtant cette performance exceptionnelle ne pouvait pas être prédite. Et nombreux sont ceux qui se sont fait piégés par l’extraordinaire volatilité des derniers mois. Volatilité à la baisse lors du krach de mars 2020 où nous avons vu de nombreux investisseurs vendre leurs actions, mais également volatilité à la hausse qui a également piégé ceux qui ont cru bon de sortir du marché pour éviter un futur krach.

Modérer ses attentes

Nous ne pouvons pas savoir ce que l’avenir nous réserve, mais il serait illusoire de penser que les rendements futurs seront aussi élevés. A titre personnel, je serais déjà content si le portefeuille délivrait du 7% par an, et je pense que 5% est plus réaliste d’ailleurs. Loin des vendeurs de rêves, il faut savoir garder raison : les performances de la prochaine décennie pourraient bien être beaucoup plus faibles que les performances récentes.

La bourse est une succession de cycles

Warren Buffett l’avait rappelé en 1999 : Alors que les investisseurs attendaient des rendements de 15% par an, il indiquait que la bourse pouvait ne pas rapporter grand-chose sur certaines périodes. Et ces réflexions doivent nous éclairer sur un point fondamental : l’investissement, et en particulier, la bourse est gouvernée par les cycles. Il serait formidable d’entrer au plus bas et de sortir au plus haut mais pour beaucoup de raisons cela est très difficile, pour ne pas dire impossible. Le plus sage est donc de rester investi et de surfer sur la tendance haussière long terme de la bourse.

Rester diversifié

Je le disais récemment à un élève qui me demandait ce que je faisait en ce moment. Clairement, ce n’est peut-être pas le bon moment pour faire « all-in » en bourse. Inversement, je n’ai aucune intention de vendre mes ETFs qui sont investis à long terme.

Toutefois je suis l’adage de Warren Buffett « Soyez craintifs lorsque les autres sont avides« . La forte hausse récente doit inciter à la prudence. Une bonne façon d’y faire face est d’être diversifié et de détenir par exemple d’autres classes d’actifs.

Où j’investi en ce moment?

Par exemple dans l’immobilier : Je signe aujourd’hui l’achat d’un appartement à Bordeaux pour faire du locatif. Cela demande néanmoins de se former un minimum pour bien comprendre ce que l’on fait.

Une autre alternative, c’est l’obligataire. J’ai récemment parlé du prêt que j’avais fait au promoteur Homes of England à 6%. Cette offre est toujours ouverte si vous souhaitez y souscrire, c’est ici. C’est selon moi l’une des meilleures offres actuelles au regard des taux.

En version plus sécurisé, j’ai également déposé des fonds sur une assurance-vie Nalo à 2% net. C’est également ce qui se fait de mieux selon moi sur ce segment d’épargne liquide et sécurisé.

Ce sont des exemples uniquement, je vous laisse vous faire votre propre avis en fonction de votre situation. Nous avons bien profité de la hausse des marchés mais il faut garder les pieds sur terre !

CE QUE J’AI APPRIS – Mes lectures

- Ce mois ci j’ai repris la lecture de classique à la place des traditionnels livres de finances. De l’Origine des Espèces de Charles Darwin traite, comme tout le monde le sait, de la théorie de l’évolution. C’est passionnant et pourtant je suis très loin d’aimer la biologie ! En précisant sa pensée, Charles Darwin explique qu’une meilleure formulation à la théorie de la sélection naturelle est le terme de survivance du plus apte. J’y vois un parallèle avec le monde capitaliste : après, le SP 500 n’est que le groupe d’entreprises le plus apte à survivre et sera à l’avenir remplacé si d’autres entreprises sont plus « aptes » à servir leurs clients de façon économiquement viable.

- Toujours dans les classiques, j’ai lu The Wealth of Nations d’Adam Smith. J’avoue être passé rapidement sur certains passages, mais d’autres m’ont particulièrement intéressé dont je parlais le mois dernier dans mes réflexions sur le déconfinement et l’inflation. Ce qui est formidable, c’est que c’est livres sont accessibles facilement, disponible gratuitement en bibliothèque ou sur liseuse numérique !

- Parce que je ne résiste pas à la lecture d’un bon livre, surtout s’il parle d’histoire économique, je vous conseille Une brève histoire économique d’un long XXe siècle de Philippe Chalmin. Dans cet ouvrage, l’auteur nous brosse un portrait mondial de l’évolution économique avec clarté et pertinence. .

PORTEFEUILLE – Juin 2021

- Le portefeuille est toujours investi (26%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1070 €. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

- Les actions sont le poste le plus important à 49%. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

- Le PEA progresse de 3% ce mois-ci soit une progression de 465% depuis juin 2014, soit une performance annualisée de 28%

- PEA Fortuneo:

- Pas d’opérations ce mois-ci, le PEA est au plafond des versements.

- Un dividende du tracker Vanguard Europe sera versé le mois prochain, en hausse de 86% par rapport à l’année dernière !

- PEA Bourse Direct: renforcement du tracker world Amundi CW8

- Le cash disponible est 4%. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier.

- Les obligations représentent 21% de mon patrimoine, dont

- Mon Plan d’Epargne Entreprise.

- Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

- Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

2 réponses

Bravo belle performance de portefeuille ! J’ai également une stratégie basée sur les ETF suivant une allocation proche de celle de Swensen. Ce que j’aime c’est le côté passif, la diversification comme mentionnée dans cet article et la performance à long terme. Bonne continuation !

Bravo belle performance de portefeuille ! J’ai également une stratégie basée sur les ETF que j’ai commencé à mettre en place il y a 5 ans. Ce que j’aime dans cette stratégie c’est la diversification, le côté passif et la performance long terme. Bonne continuation !