Quel bonheur de voire la vie se réveiller avec ce déconfinement. Ce week-end, les terrasses étaient bondées et nous avons profité de la réouverture pour « splurger » comme disent les américains.

Nous avons en effet mis de côté nos habitudes raisonnables de consommation pour aller au cinéma, manger des bonbons, aller au restaurant, écouter de la musique, se coucher tard. Bref tel l’alcolique anonyme qui retrouve une bouteille, nous avons dépenser sans compter et sans raison. Et nous ne sommes pas les seuls.

Et comme l’économie réagit à la somme de nos décisions individuelles, c’est à un très fort rebond économique que l’on assiste dans le monde. A tel point que l’inflation, que l’on croyait disparu depuis plus de 20 ans, a refait surface. Je ne parle pas ici de la forte inflation que connait malheureusement l’Argentine, dont le peso a vu en 10 ans sa valeur divisé par 20 par rapport à l’euro ! 1 peso valait 0,17€ en 2011 contre seulement 0,0086 aujourd’hui.

Comble du désespoir, certaines personnes ont acheté des crypto monnaies pour se prémunir de la baisse de leur monnaie. Après une période de forte hausse, elles ont pris le krach du bitcoin de 50% en quelques semaines seulement; Ce krach avait un gout de déjà vu, dont j’avais parlé en 2018, mais dans des proportions encore plus fortes, les bulles semblant se suivre avec des tailles grandissantes. Heureusement, l’investisseur raisonnable, reste en dehors de ce casino et peut donc dormir sur ses 2 oreilles.

Warren Buffett est un investisseur raisonnable et n’a pas touché au Bitcoin. Il est un actionnaire de terrain, suivant de près la performance opérationnelle des entreprises qu’il détient. Cette position donne beaucoup de poids lorsqu’il commente l’économie. Il a lui-même indiqué dans sa dernière conférence annuelle qu’il y a avait de l’inflation aux USA. Et l’inflation n’a pas laissé de très bons souvenirs aux investisseurs. Dans les année 70, l’inflation avait pénalisé les actions et envoyé l’or au plafond.

Bis repetita? Au fond, c’est un peu la question que Bruno, un membre de la formation, m’a posé :

Pour compléter son patrimoine, penses-tu qu’il est intelligent de se positionner dès maintenant sur des matières premières comme l’or, l’argent, voire même le cuivre et le platine ?

Je pense qu’il est trop tard pour les matières premières. Le rebond risque en effet d’être conjoncturel. En effet, la demande a rebondi très fortement sans que l’offre n’ait le temps de s’y adapter. Il faudra en effet probablement plusieurs mois avant que l’offre puisse s’adapter. D’autant que certains changements sont structurels avec la demande pour les énergies dites vertes, consommatrices de certains matériaux spécifiques comme le nickel.

J’en profite pour partager le point de vue récent d’un expert des matières premières, Philippe Chalmin dont je vous recommande le blog.

Il peut sembler difficile en de pareils moments de garder raison : de rappeler par exemple qu’à l’exception d’une situation qui pourrait rester tendue pour le maïs, les perspectives de récoltes mondiales pour la campagne 2021/2022 sont excellentes ; de souligner aussi que la surchauffe industrielle chinoise commence à marquer le pas et qu’en 2022 le rebond économique post-pandémie sera lui aussi du passé à l’heure où il faudra commencer à rétablir un peu partout un semblant d’équilibre des comptes publics. L’effervescence actuelle risque de n’avoir qu’un temps, de n’être que l’une de ces bulles que l’on retrouve en des périodes de volatilité extrême et non un cycle long comme ce fut le cas dans les années soixante-dix ou entre 2006 et 2013. Au-delà, en effet, des excitations spéculatives, chaque marché a sa propre histoire et à la fin du jour, ce sont les fondamentaux qui imposent leur logique, une logique qui ne correspond pas toujours à la frénésie ambiante.

Alors dans ce contexte, que faire? Faut-il croire les tenants d’un nouveau super cycle des matières premières et vendre nos actions? Faut-il acheter de l’or?

Bien-sûr je ne peux pas prédire l’évolution future des prix, mais je peux considérer que les bases de l’investissement n’ont pas changé. Investir, c’est acheter un actif qui crée de la valeur. L’or n’en crée pas malheureusement, ni les matières premières en général. Une ferme oui, une forêt oui, mais pas des matières premières.

Par contre ceux qui produisent et vendent les matières premières vont logiquement en profiter. Et à ce jeu, il est sans doute judicieux de penser que cela boostera un certain nombre de pays émergents Dans ce bon article, JackFund est positif sur le Brésil, l’Afrique du Sud et le Chili.

Plus proche de nous, les forêts sont intéressantes même si aujourd’hui on ne peut guère en espérer un rendement supérieur à 1%. Certes, on peut penser que cet actif s’apprécie à long terme. D’ailleurs, le prix du bois flambe en ce moment, sous l’effet de la reprise, en particulier de la construction aux USA. D’ailleurs aux USA, c’est également la demande pour les maisons individuelles qui explose. Mes maisons ont pris 15% en valeur depuis le début d’année. C’est d’ailleurs un phénomène que l’on semble avoir en France. Je connais plusieurs parisiens qui ont vendu leur appartement pour s’installer au vert, à 1h de voiture de la capitale.

Dans ce contexte où tout, ou presque, semble monter, c’est donc à se demander ce qui monte vraiment. N’est-ce pas plutôt la valeur de la monnaie qui baisse? Adam Smith, l’auteur de La Richesse des nations, c’est le travail qui est la mesure réelle de la valeur échangeable de toute marchandise. Ce qu’il note justement c’est que le travail demeure le « prix réel« , tandis que l’argent n’est que le « prix nominal« . ici c’est l’argent au sens de monnaie, c’est à dire dans notre système actuel la monnaie papier.

Or, la hausse actuelle des salaires aux USA est un autre signe selon moi que c’est en partie à une perte de la valeur de la monnaie que nous assistons. McDonalds a ainsi annoncé une hausse de 10% des salaires pour répondre à la pénurie de main d’œuvre, mais c’est une tendance générale : de la restauration à la banque en passant par la technologie.

Ce phénomène n’est pas nouveau historiquement. La valeur d’un dollar américain en 1921 est équivalent à 14 en 2021. La valeur du dollar aura été divisé par 14 en 100 ans !

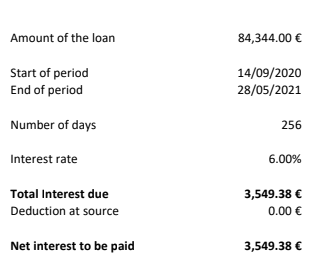

Dans ce contexte, s’enrichir ne peut consister dans la conservation de cash. Il y est préférable la détention d’actifs comme les actions ou l’immobilier, éventuellement de la dette. Je viens de recevoir le remboursement de mon capital et le paiement des intérêts au taux brut de 6% par Homes of England. Pour en savoir plus, c’est ici.

Pour du long terme, je favorise (encore et toujours) les parts d’entreprises qui profitent de la reprise actuelle et continuent à créer de la valeur pour leurs clients et actionnaires.

Pourtant, la hausse des salaires et des matières premières pénalisera inévitablement les entreprises qui ne pourront les répercuter sur leurs clients. Accélérant une fois de plus la mutation du capitalisme et son renouvellement accéléré.

Je conclurais sur cette statistique:

En 1965, les entreprises du S&P 500 y restaient 33 ans. En 1990, ce chiffre avait baissé à 20 ans et il devrait atteindre 14 ans en 2026.

Ce qui revient à dire que 50% des entreprises du S&P 500 seraient remplacés dans les 10 prochaines années.

Cerise sur le gâteau, il est possible d’investir en actions tout en défiscalisant. En ces temps de déclaration d’impôts, je suis sur que cela va vous plaire.

Bons investissements,

CE QUE J’AI APPRIS – Mes lectures

- J’ai commencé le livre « The psychology of money« . Ce livre est très utile pour explorer la dimension mentale de l’investissement comme le dit son titre. Je vous le recommande ! En particulier j’aime bien son approche différenciant ce qu’il faut pour devenir riche (être optimiste) et ce qu’il faut pour le rester (être paranoïaque)

- Un papier intéressant de Vanguard sur l’inflation.Tout en relativisant les unes des médias sur l’inflation, en raison d’un effet de base très favorable, l’économiste explique qu’il est bien possible que l’inflation augmente. Si cela devait être le cas, leur avis est que cela favorisera plus les actions values et que growth. Je n’ai pas de conviction sur ce sujet mais comme d’habitude, il faut appliquer la règle de diversification !

- Le krach mondial des cryptomonnaies et le bitcoin expliqué sur les échos.

- Un point de vue intéressant sur les pays émergents que je partage.

PORTEFEUILLE – Mai 2021

- Le portefeuille est toujours investi (26%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 525 €. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

- Les actions sont le poste le plus important à 49%. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA

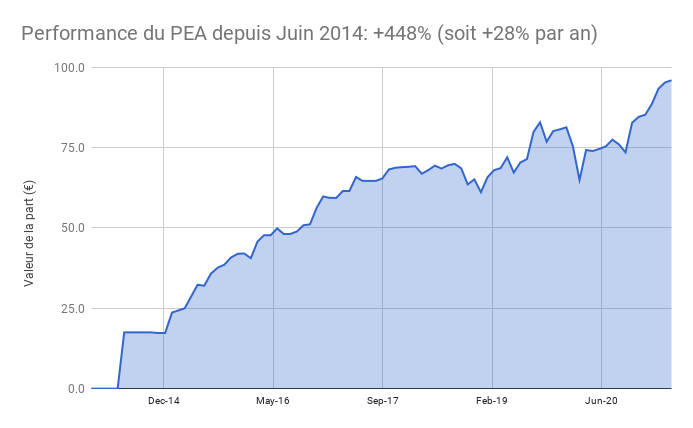

- Le PEA progresse de 0,7% ce mois-ci soit une progression de 448% depuis juin 2014, soit une performance annualisée de 28%

- PEA Fortuneo: j’ai vendu à regret mes actions Easyjet qui n’étaient plus éligible au PEA. J’ai réinvesti les liquidités sur 3 ETFS

- BNP PARIBAS EASY MSCI EUROPE SMALL CAPS

- AMUNDI ETF PEA MSCI EMERGING MARKETS

- AMUNDI ETF PEA S&P 500 UCITS ETF

- PEA Bourse Direct: renforcement du tracker world Amundi CW8

- Le cash disponible est 4%. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier.

- Les obligations représentent 21% de mon patrimoine, dont

- Mon Plan d’Epargne Entreprise.

- Un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England qui vient d’être remboursé (capital et intérêt). Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

- Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England

- L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.