L’avantage (et l’inconvénient) d’être un geek de l’investissement c’est que le cerveau est toujours en train de chercher à optimiser ses investissements. Et pendant mes congés, j’ai certes profité de l’été et du repos estival mais en arrière-plan, je savais que je n’avais pas pris de décision satisfaisante pour allouer ma poche en attente sur l’assurance-vie Nalo.

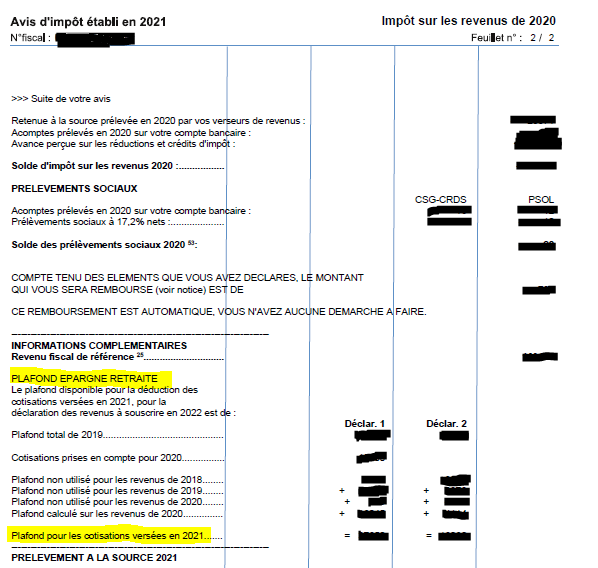

La lumière est venue lorsque j’ai reçu mon avis d’imposition. Vous avez du recevoir le votre également. Et il comporte peut-être une opportunité d’économies d’impôts. Dans mon cas, c’était la ligne « Plafond Epargne Retraite » Je vous invite à la regarder de près.

Dans mon cas, je me suis rendu compte qu’il me restait un plafond disponible important, supérieur à 50,000 €. En effet, lorsque ces plafonds ont commencé à apparaitre sur les avis d’impositions, ils ne servaient qu’à investir sur les PERP, des enveloppes peu performantes, coûteuses et uniquement versés en rente. Je n’y faisais donc pas attention, décidé à ne pas mal investir au prétexte de défiscaliser. Après tout les impôts payent le fonctionnement de notre pays, c’est donc un poste utile selon moi.

Mais la situation avait changé car l »année dernière, j’ai ouvert et effectué un premier versement sur un PER (Plan Epargne Retraite) et j’ai eu la bonne surprise de constater une réduction de mes impôts de 4,500€. J’avais en effet trouvé un enveloppe performante, peu couteuse et permettant de sortir en capital. Un produit toutefois complexe dont j’ai expliqué les subtilités dans cet article mais qui vaut la chandelle surtout si votre TMI est supérieure ou égale à 30%.

Je me suis donc demander comment je pouvais optimiser mes versements et j’ai abouti à la conclusion qu’il était possible d’économiser près de 16,000€ l’an prochain ! Et tout en investissant sur des ETFs performants avec des frais de gestion réduits.

Peut on faire rimer investir et défiscaliser?

Depuis que j’ai commencé ce blog en 2011, j’ai toujours mis en garde contre les produits de défiscalisation. Les Robien, Pinel et autres solutions de défiscalisation immobilières sont malheureusement souvent à l’avantage des promoteurs et vendeurs plutôt que des investisseurs. Et c’est pour cela que je n’ai jamais recommandé de produits de défiscalisation. En effet, à quoi bon économiser quelques milliers d’euros d’impôts si c’est pour faire un mauvais investissement. Le jeu n’en vaut pas la chandelle.

Pourtant nombreux sont ceux qui se laissent tenter, appâtés par les promesses de vendeurs de rêves dont la rémunération dépend de leurs ventes. Cette situation continue de perdurer mais il existe, enfin, un moyen de faire concilier la défiscalisation et l’investissement, le nouveau PER.

Investir avec le PER ?

Le PER est une nouvelle enveloppe, crée par la loi PACTE, et qui a avantageusement remplacé les anciens PERP qui étaient peu attractifs. Cette enveloppe permet d’investir sur les marchés financiers, obligations ou actions. Surtout sont apparus sur le marché des PER très intéressants car ils permettent d’investir sur des trackers actions, ces ETFs qui permettent de répliquer la performance du marché avec des frais réduits.

Dans cet article, j’avais détaillé le fonctionnement du PER Linxea que j’ai ouvert l’an dernier, il permet notamment d’investir sur l’excellent tracker Amundi World qui réplique l’indice MSCI World, composé des 1,600 plus grandes entreprises côtés en bourse, dans plus de 20 pays.

Les avantages du PER ?

Pour investir en bourse, j’ai l’habitude de recommander le PEA comme l’un des 10 commandements pour investir à long terme, en raison de son absence de frais de gestion et de son exonération d’impôt sur le revenu à la sortie.

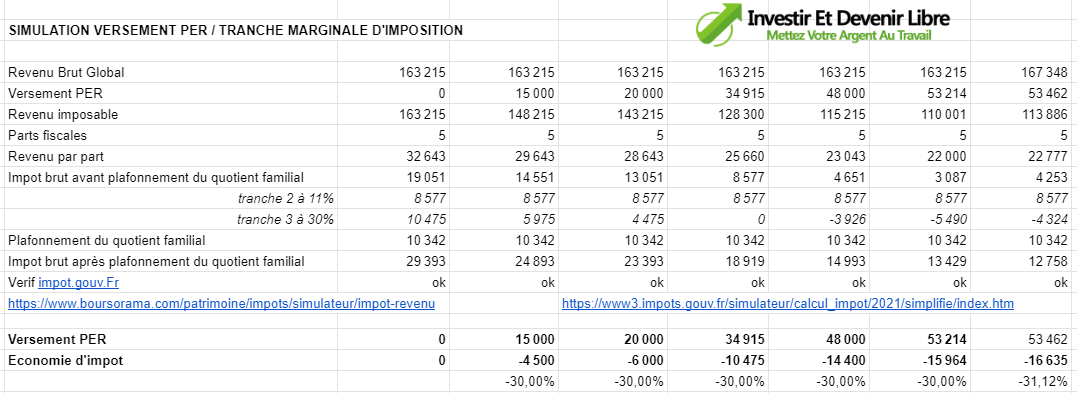

L’avantage majeur du PER est la possibilité de déduire les sommes versés de son assiette d’impôt sur le revenu. Concrètement, j’ai décidé verser 15,000 euros à l’ouverture de mon PER. Ces 15,000 euros ont été déduits de mon revenu imposable. Mon taux marginal d’imposition sur cette tranche est de 30% ce qui fait que ma réduction d’impôt a été de 30% * 15,000 = 4,500 euros.

Ce qui veut dire que vous devez simuler dans votre cas quelle sera la réduction d’impôts. Si par exemple vous n’êtes pas imposable, il ne sera pas opportun de faire des versements sur le PER car vous n’aurez pas droit à un crédit d’impôt. Dans le cas d’un ménage non imposable, le PEA (Plan Epargne Actions) sera préférable.

Pour revenir au PER, il faudra donc simuler et de préférence faire valider votre simulation par votre centre d’impôt. C’est ce que j’ai fait dans mon cas et qui m’a permis de définir le montant maximal de déduction possible soit un versement de 53,462 euros dans le fichier ci-dessous

Etape 1: Vérifier le montant éligible

Pour connaitre votre montant éligible, il suffit de vous reporter à la rubrique PLAFOND EPARGNE RETRAITE de votre avis d’imposition.

Oui cet avantage est plafonné mais au dela des 10,000€ du plafond classique pour les niches fiscales. Il dépendra principalement de votre salaire. Il existe 2 façons toutefois d’augmenter son plafond.

La première est d’utiliser la possibilité de cumuler jusqu’à 3 ans de plafonds annuels sur un seul versement.

La seconde, si vous êtes en couple, est d’utiliser également le plafond de votre conjoint. C’est possible sur votre contrat, à condition que vous utilisiez la totalité du plafond disponible.

Etape 2: Simuler votre économie auprès des impôts

Le calcul de l’imposition par tranche marginale rend le mécanisme de réduction d’impôt un peu complexe surtout si, comme moi, vous devez compter avec le quotient familial. Je me suis d’ailleurs rendu compte que près d’un tiers de mon impôt en provenait. Le résultat, c’est que les versements sur le PER permettent de gommer ce quotient familial.

Dans votre cas, le mieux est de simuler auprès des impôts votre déduction fiscale. Le plus sur est de le faire directement sur leur site

Une fois cette simulation faite, vous pourrez vous assurer de la tranche marginale sur laquelle vous défiscaliserez. Et je vous invite, comme je l’ai fait, à vous faire confirmer cela par votre centre d’impôts.

Pour l’investisseur qui souhaite gérer en autonomie, le meilleur contrat me semble le PER Linxea Spirica. C’est celui que j’ai décidé d’ouvrir avec une allocation 100% ETF (90% World et 10% Emerging Markets)

A noter que la souscription du PER Linxea Spirica se fait intégralement en ligne, jusqu’à la signature ! Pour les allergiques à la paperasse administrative comme moi, c’est un bonheur.

Si vous découvrez le PER avec cet article, je vous encourage à regarder cette vidéo qui va expliquer les mécanismes importants du PER. Rappelons que c’est un produit tunnel fiscalisé à la sortie, il faut bien réfléchir avant d’investir.

https://www.youtube.com/watch?v=6uLNI2T9JuQ

Tout savoir sur le PER en vidéo

LECTURES

La lettre semi annuelle du fonds Barrage principalement investi dans la tech. Inclus un graph de la performance annuelle SP 500, toujours utile pour se rappeler que la volatilité est intrinsèque aux marchés et que l investisseur patient et discipliné aura été récompensé par un rendement moyen de 10% par an.

Sortir de l’impasse post-coloniale, de Philippe San Marco, Un livre atypique qui revient sur l’histoire coloniale de la France et qui avec rigueur va au dela des clichés culpabilisateurs ou condescendants pour donner une vision objective de la période coloniale. Instructif pour déconstruire les idées reçues.

PORTEFEUILLE – AOUT 2021

Le portefeuille est toujours investi (29%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1070 €. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le poste le plus important à 56%. Logiquement en hausse depuis le mois prochain suite au versement exceptionnel sur le PER car mon allocation est 100% actions. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

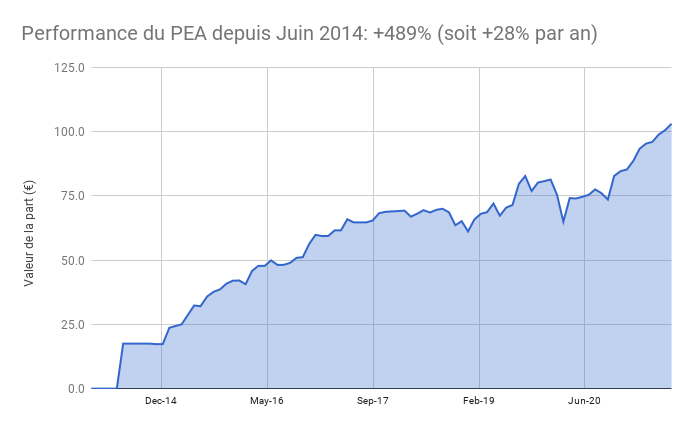

Le PEA progresse de 2,5% ce mois-ci soit une progression de 489% depuis juin 2014, soit une performance annualisée de 28%.

PEA Fortuneo: au plafond, pas d’opérations ce mois ci

PEA Bourse Direct: pas d’opérations ce mois ci

Le cash disponible est 3%. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier et financer des travaux sur ma résidence principale

Les obligations représentent 12% de mon patrimoine, dont

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

5 réponses

Bonjour, je trouve intéressant le fait de pouvoir investir dans un PER tout en prenant des ETF. Je suppose que tu es dans un mode de gestion libre et que tu choisis toi même tes ETF.

je n’arrive pas à retrouver dans les infos lynxea le fond MSCI WORLD. je trouve le combo PER / PEA intéressant.

Merci pour tes articles.

Bonjour Sylvain,

Tout a fait c est le AMUNDI MSCI WORLD (code EPA:MWRD).

Disponible en gestion libre dans le contrat Linxea Spirit PER.

N hesite pas a appeler Linxea, ils sont réactifs.

C’est vrai que le PER est intéressant, par contre, les conditions de sorties sont contraignantes…

J’ai des amis qui investissent sur leur PER alors qu’ils ont moins de 30 ans, je trouve ça un peu tôt… Se bloquer pour plus de 35 ans (sauf situation exceptionnelle), c’est délicat !

Qu’en penses tu ?

Il n’est pas forcément idiot d’épargner très jeune pour sa retraite. La question est ensuite de savoir sur quel produit.

L’un des inconvénient du PER sur longue période, ce sont les frais de gestion, comme l’assurance-vie.

Sur 35 ans, il va être plus intéressant d’investir sur le PEA qui n’aura pas de frais de gestion.

Par contre, plus on se rapproche de l’age de la retraite, plus c’est intéressant, à conditions de cocher les autres conditions (TMI > 30%, choix d’un contrat performant)

Avec en plus sur le PEA l’avantage de la liquidité

La meilleure stratégie selon moi reste le combo PER – PEA. Il s’agit de faire des versements sur son PER pour bénéficier de l’avantage fiscal et de réinvestir l’avantage fiscal sur son PEA. Le résultat est ainsi un peu meilleur que si l’on avait uniquement investi sur le PEA.

+ d’infos ici https://youtu.be/6uLNI2T9JuQ

Je suis complètement d’accord avec le fait d’épargner pour sa retraite tôt ! Je le fais aussi !

Par contre je trouve que le PER est trop contraignant quand on est jeune, il peut se passer plein de choses en 35 ans 😁

Ok, je vais regarder cette stratégie ! Merci pour ta réponse Tanguy 😀

Animé par la passion, ma mission est d’aider le maximum de gens à mieux gérer leur patrimoine.

Depuis 2014, je partage mes connaissances sur l’investissement et les meilleurs produits du marché. Depuis 2025 je suis officiellement Conseiller en Gestion de Patrimoine, accrédité par l’AMF.

Dans mon cas, je me suis rendu compte qu’il me restait un plafond disponible important, supérieur à 50,000 €. En effet, lorsque ces plafonds ont commencé à apparaitre sur les avis d’impositions, ils ne servaient qu’à investir sur les PERP, des enveloppes peu performantes, coûteuses et uniquement versés en rente. Je n’y faisais donc pas attention, décidé à ne pas mal investir au prétexte de défiscaliser. Après tout les impôts payent le fonctionnement de notre pays, c’est donc un poste utile selon moi.

Mais la situation avait changé car l »année dernière, j’ai ouvert et effectué un premier versement sur un PER (Plan Epargne Retraite) et j’ai eu la bonne surprise de constater une réduction de mes impôts de 4,500€. J’avais en effet trouvé un enveloppe performante, peu couteuse et permettant de sortir en capital. Un produit toutefois complexe dont j’ai expliqué les subtilités dans cet article mais qui vaut la chandelle surtout si votre TMI est supérieure ou égale à 30%.

Je me suis donc demander comment je pouvais optimiser mes versements et j’ai abouti à la conclusion qu’il était possible d’économiser près de 16,000€ l’an prochain ! Et tout en investissant sur des ETFs performants avec des frais de gestion réduits.

Dans mon cas, je me suis rendu compte qu’il me restait un plafond disponible important, supérieur à 50,000 €. En effet, lorsque ces plafonds ont commencé à apparaitre sur les avis d’impositions, ils ne servaient qu’à investir sur les PERP, des enveloppes peu performantes, coûteuses et uniquement versés en rente. Je n’y faisais donc pas attention, décidé à ne pas mal investir au prétexte de défiscaliser. Après tout les impôts payent le fonctionnement de notre pays, c’est donc un poste utile selon moi.

Mais la situation avait changé car l »année dernière, j’ai ouvert et effectué un premier versement sur un PER (Plan Epargne Retraite) et j’ai eu la bonne surprise de constater une réduction de mes impôts de 4,500€. J’avais en effet trouvé un enveloppe performante, peu couteuse et permettant de sortir en capital. Un produit toutefois complexe dont j’ai expliqué les subtilités dans cet article mais qui vaut la chandelle surtout si votre TMI est supérieure ou égale à 30%.

Je me suis donc demander comment je pouvais optimiser mes versements et j’ai abouti à la conclusion qu’il était possible d’économiser près de 16,000€ l’an prochain ! Et tout en investissant sur des ETFs performants avec des frais de gestion réduits.

5 réponses

Bonjour, je trouve intéressant le fait de pouvoir investir dans un PER tout en prenant des ETF. Je suppose que tu es dans un mode de gestion libre et que tu choisis toi même tes ETF.

je n’arrive pas à retrouver dans les infos lynxea le fond MSCI WORLD. je trouve le combo PER / PEA intéressant.

Merci pour tes articles.

Bonjour Sylvain,

Tout a fait c est le AMUNDI MSCI WORLD (code EPA:MWRD).

Disponible en gestion libre dans le contrat Linxea Spirit PER.

N hesite pas a appeler Linxea, ils sont réactifs.

C’est vrai que le PER est intéressant, par contre, les conditions de sorties sont contraignantes…

J’ai des amis qui investissent sur leur PER alors qu’ils ont moins de 30 ans, je trouve ça un peu tôt… Se bloquer pour plus de 35 ans (sauf situation exceptionnelle), c’est délicat !

Qu’en penses tu ?

Il n’est pas forcément idiot d’épargner très jeune pour sa retraite. La question est ensuite de savoir sur quel produit.

L’un des inconvénient du PER sur longue période, ce sont les frais de gestion, comme l’assurance-vie.

Sur 35 ans, il va être plus intéressant d’investir sur le PEA qui n’aura pas de frais de gestion.

Par contre, plus on se rapproche de l’age de la retraite, plus c’est intéressant, à conditions de cocher les autres conditions (TMI > 30%, choix d’un contrat performant)

Avec en plus sur le PEA l’avantage de la liquidité

La meilleure stratégie selon moi reste le combo PER – PEA. Il s’agit de faire des versements sur son PER pour bénéficier de l’avantage fiscal et de réinvestir l’avantage fiscal sur son PEA. Le résultat est ainsi un peu meilleur que si l’on avait uniquement investi sur le PEA.

+ d’infos ici

https://youtu.be/6uLNI2T9JuQ

Je suis complètement d’accord avec le fait d’épargner pour sa retraite tôt ! Je le fais aussi !

Par contre je trouve que le PER est trop contraignant quand on est jeune, il peut se passer plein de choses en 35 ans 😁

Ok, je vais regarder cette stratégie ! Merci pour ta réponse Tanguy 😀