L’Assurance-vie est le placement préféré des Français, mais est-ce vraiment justifié ?

Je ne crois pas et je vais vous expliquer pourquoi. Mon PEA (et celui de mon épouse) représentent +30% de mon patrimoine net contre moins de 0.3% pour l’Assurance-vie.

Soit un écart de x100.

L’Assurance-vie bénéficie d’avantages indéniables :

- Univers d’investissement actions, SCPI, private equity, ETF,…et bien sûr le fonds euros.

- Liquidité : apportée par l’assureur même sur des actifs peu / pas liquides comme les SCPI et le Private Equity.

- Fiscalité : pour les contrats de plus de 8 ans, les plus-values sont exonérées d’impôt sur le revenu dans la limite de 4600 euros pour une personne seule (9 200 euros pour un couple). Mais pas de CSG / CRDS qui sera due !

- Transmission : les sommes versés avant 70 ans sont hors succession dans la limite de 152,500 € par bénéficiaire.

- Illimité : il n’y a pas de plafond pour l’assurance-vie, ni dans le nombre de contrats, ni dans le montant.

Mais le PEA a de quoi se défendre :

- Économique : il ne supporte pas les frais de gestion annuels qui sont incompressibles dans l’assurance-vie et au minimum de 0.5% mais qui peuvent dépasser 2% par an selon les contrats.

- Fiscalement intéressant : au bout de 5 ans, les retraits sont exonérés d’impôt sur le revenu alors que l’assurance-vie n’est exonérée qu’au bout de 8 ans et dans la limite d’un plafond annuel de 4600€ pour une personne seule (9200€ pour un couple).

Toutes opérations dans le PEA sont exonérées de fiscalité. - Transférable : vous pouvez à tout moment le transférer dans une banque ou un courtier en ligne.

- Univers d’investissement actions : pour celui qui veut investir en actions, le choix est très large, surtout avec les ETFs. Pour les actions en direct, c’est uniquement possible pour les valeurs européennes.

Pour quelqu’un qui a un horizon d’investissement long terme et qui investir en actions pour se constituer un patrimoine à consommer à la retraite: le PEA est plus économique

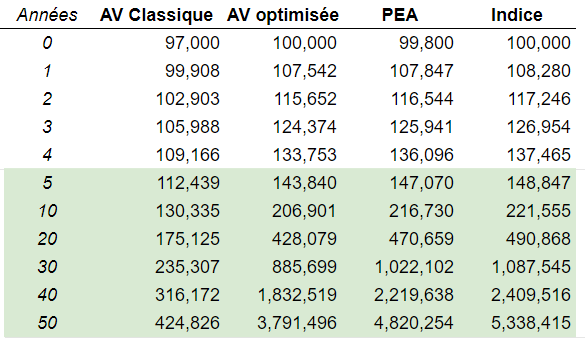

Toutes choses égales par ailleurs, le PEA est toujours devant. Voici ce que donne un investissement de 100,000€ sur un ETF monde qui ferait 8.28% / an avec les hypothèses suivantes !

Même avec la meilleure assurance-vie du marché, l’écart avec le PEA s’accroit au fil du temps

Au bout de 30 ans, l’écart est de 136,000 €, supérieur au capital de départ !

Il atteint 387,119€ au bout de 40 ans et même plus d’un million d’euros au bout de 50 ans.

Dans ce dernier cas, cela peut vous concerner si vous êtes jeune avec une bonne espérance de vie !

Pour une personne qui a un horizon court terme de quelques années seulement ou qui ne veut pas investir en actions, l’assurance-vie est dans ce cas plus adapté. Mais attention à bien choisir une assurance-vie performante, sans frais d’entrée et des frais de gestion réduits !