S’enrichir VRAIMENT avec la bourse.

-

Comment changer votre référentiel ?

-

Quelle a été la performance de la bourse depuis 70 ans, 60 ans,… 20 ans, 10 ans ?

-

Comment doubler son épargner tous les 7,2 ans ?

-

Ce facteur sous estimé qui peut diviser votre capital par 2 (mais pas le risque)

-

Comment L’investisseur avisé devient 10 fois plus riche que Monsieur Tout le Monde ?

-

3 solutions concrètes que vous pouvez utiliser pour investir de façon avisé.

Comment changer votre référentiel?

Avez-vous déjà découvert que quelque chose que vous croyez impossible était possible ?

Dimanche dernier, nous sommes partis en ballade à vélo sur une piste cyclable. Direction l’étang des sources, situé à Latresne. Une ballade de 30km aller-retour, avec nos 4 enfants âgés de 5, 8, 9 et 11 ans. Le petit dernier était sur notre vélo. Nous avions prévu de partir pour la journée avec pique-nique, gouter, gourdes,….

Nous étions à 11h30 à l’endroit du pique nique ! trop tôt pour déjeuner. Nous avons avancé beaucoup plus vite que prévu, roulant à plus de 15km/h. Nous avons donc continué jusqu’à Lignan-de-Bordeaux pour s’arrêter déjeuner.

Bilan des courses: nous avons fait 40km de vélo et étions de retour en début d’après-midi à la maison, alors que nous avions prévu de prendre le gouter dehors.

Cela fait surement sourire les amateurs de vélo mais tout cela était nouveau pour nous et nous avons été surpris par la facilité du parcours. Cela a complètement bouleversé mon référentiel, maintenant je sais que c’est possible et que nous pouvons envisager des ballades beaucoup plus longues, pourquoi pas 60km tant que c’est sur un terrain plat.

J’ai changé mon REFERENTIEL.

J’ai changé mon REFERENTIEL.

Et changer votre REFERENTIEL peut vous aider à investir !

Lorsque j’échange avec des lecteurs du blog ou des connaissances, sur la performance de la bourse qui a fait du 10% par an depuis 40 ans, j’entends parfois des commentaires comme « Je ne savais pas que cela était possible » ou encore « c’est trop beau pour être vrai ». Et pourtant, la bourse américaine a fait environ 10% par an, dividendes réinvestis, depuis 40 ans. En fait 11,47% très exactement. C’est un fait.

Le découvrir permet de changer son Référentiel, si par exemple on imagine qu’il n’est pas possible d’obtenir un rendement de plus de 3% par an.

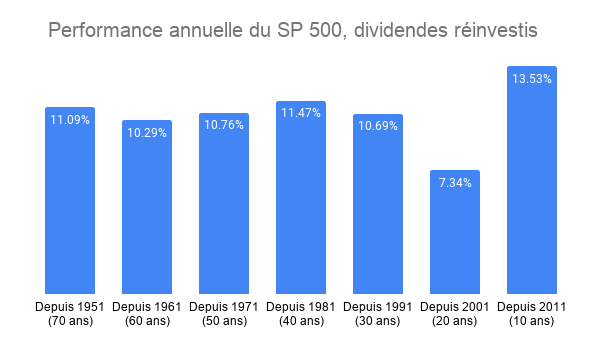

Quelle a été la performance de la bouse depuis 70 ans, 60 ans,… 20 ans, 10 ans?

L’autre fait, c’est que la performance n’est pas linéaire. Elle varie chaque année avec des gros écarts (la volatilité), comme nous l’avons vu récemment avec le krach du coronavirus. D’ailleurs je vous remet le lien ma vidéo de mars 2020 pourquoi je disais que c’était un excellent moment pour investir.

Sur ce graphique, j’ai représenté la performance de la bourse américaine depuis 1951 jusqu’à 2021.

Depuis 1951, soit 70 ans, la performance a été de 11,09% par an, dividendes réinvestis.

Depuis 1961, soit 60 ans, la performance a été de 10,29% par an, dividendes réinvestis.

Depuis 1971, soit 50 ans, la performance a été de 10,76% par an, dividendes réinvestis.

Depuis 1981, soit 40 ans, la performance a été de 11,47% par an, dividendes réinvestis.

Depuis 1991, soit 30 ans, la performance a été de 10,69% par an, dividendes réinvestis.

Depuis 2001, soit 20 ans, la performance a été de 7,34% par an, dividendes réinvestis.

Depuis 2011, soit 10 ans, la performance a été de 13,53% par an, dividendes réinvestis.

Sur longue période, les écarts semblent donc se moyenner autour d’un rythme de 10-11% par an. C’est un fait.

Mais que veut dire 10% par an pour vous? Cela correspond au doublement de votre épargne tous les 7,2 ans

Comment doubler son épargne tous les 7,2 ans?

Concrètement, cela veut dire que votre argent double tous les 7 ans. Très exactement tous les 7,2 ans, c’est une augmentation exponentielle. Votre argent, après avoir doublé au bout de 7 ans, va encore redoubler au bout de 14 ans et ainsi de suite.

Appelé aussi règle des 72, si vous divisez le nombre 72 par le taux de rendement, le résultat vous indique le nombre d’années au bout duquel la valeur de votre argent double.

Donc si vous avez 30,000 € à investir et que vous investissez à 10% par an:

- Au bout de 7,2 ans, vous aurez 60,000€ (x2)

- Au bout de 14,4 ans, vous aurez 120,000€ (x4)

- Au bout de 21,6 ans, vous aurez 240,000€ (x8)

- Au bout de 28,8 ans, vous aurez 480,000€ (x16)

- Au bout de 36 ans, vous aurez 960,000€ (x32)

C’est encore un fait. Une personne ayant investi un capital de départ de 30,000€ à 10% par an pendant 40 ans, aurait obtenu un capital de 1,357,778€

Devez vous pour autant foncer chez votre banquier pour ouvrir une assurance-vie ou ouvrir un compte bourse chez le premier broker venu ?NON !

C’est ce que vont faire beaucoup de gens et ils n’atteindront jamais ces résultats. Au mieux ils atteindront un peu moins de 600,000€, soit moins de la moitié.

Pourquoi les frais divisent votre capital par 2 ?

Imaginons que vous décidiez d’ouvrir une assurance-vie chez votre banquier et que vous décidiez d’investir uniquement en unités de comptes (actions) et d’éviter les fonds en euros. Imaginons toujours que la bourse ait délivré une performance de 10% an et que votre capital de départ soit de 30,000€. Quel serait votre capital d’arrivée ? Dans un monde idéal, il serait de 1,357,778€. Mais en réalité, vous devez payer quelques frais à la banque qui va se rémunérer pour le service offert. Elle va en général prélever 3% de frais d’entrée. La performance de son fonds sera de 8% par an net de frais (soit 2 points en dessous du marché).

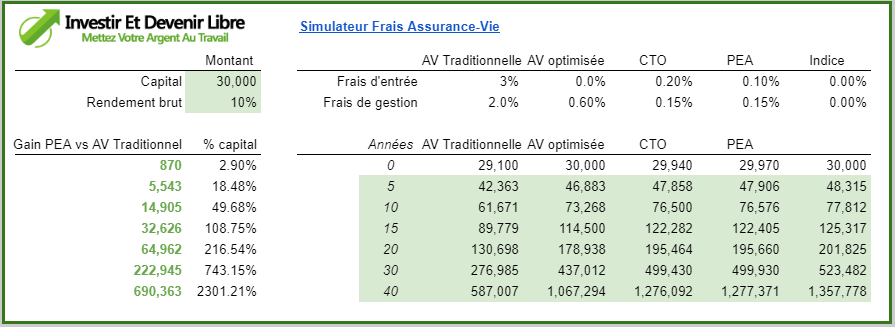

Sur ce tableau, j’ai simulé la performance d’un investissement comparant l’assurance-vie traditionnelle, l’assurance-vie optimisée, le compte-titre et le Plan Epargne Actions par rapport à la performance pure de l’indice.

Au bout de 40 ans avec l’assurance-vie traditionnelle, vous aurez 587,007€ au lieu de 1,357,778€. Ce n’est pas une erreur de frappe.

La différence est u montant énorme de 770,770€. Ce montant, vous ne le verrez pas, c’est votre banque, qui l’empochera en partie. L’autre partie, correspondra à de l’argent qui n’a pas fructifié. En effet, les frais de votre banque ne peuvent, par définition, être investis par vous.

Hors il est possible de récupérer une grande partie de cet argent.

Mais avant, prenez conscience que je vous ai donné une vision optimiste et que dans la réalité, les investisseurs en bourse font souvent beaucoup moins bien. Une étude américaine dite DALBAR a analysé la performance réelle d’investisseurs individuels, nette de frais de gestion. Cette étude DALBAR a montré que les investisseurs avaient eu en moyenne une performance inférieure à 3% sur 20 ans!

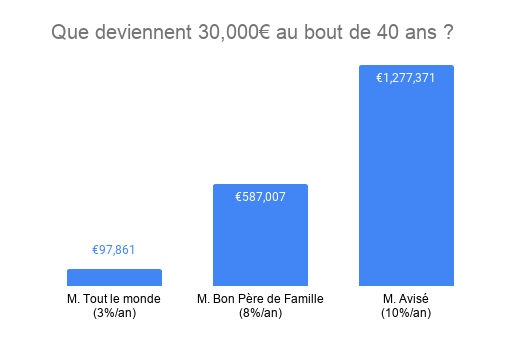

A 3% par an, vous n’auriez obtenu que 97,861€ de votre placement initial de 30,000€ sur 40 ans.

Certains feront un peu mieux en prenant un mandat de gestion mais nous avons vu que ces mandats ne rivalisent pas avec le marché.

Comment L’investisseur avisé devient 10 fois plus riche que Monsieur Tout le Monde ?

Je disais qu’il était possible de récupérer une grande partie des frais. C’est vrai. Il est possible d’investir avec des frais de gestion inférieur à 0.15% par an et des frais d’entrée inférieurs à 0.10% par an.

Sur ce tableau comparatif de l’assurance-vie traditionnelle, l’assurance-vie optimisée, le compte-titre et le Plan Epargne Actions par rapport à la performance pure de l’indice, vous voyez qu’avec cette optimisation, vous auriez obtenu 1,067,294 avec l’assurance vie optimisée, ou encore 1,277,371€ avec le PEA.

Toujours pour un placement initial de 30,000€ sur 40 ans, réduisant ainsi drastiquement l’écart de performance.Pour résumer, nous voyons sur ce graphique les résultats possibles pour un épargnant doté d’un capital de 30,000€, investi sur 40 ans :

-

Dans la grande majorité des cas, le capital d’arrivée est de moins de 100,000€. A cause du manque de connaissances et des biais psychologiques. Bref, Monsieur Tout le Monde.

-

Avec de la discipline, entre 500,000€ et 600,000€. C’est déjà beaucoup mieux. Mais le poids masqué des frais empêche d’aller plus loin. Monsieur Bon Père de Famille, qui fait confiance à sa banque ou son conseiller en gestion de patrimoine, sans regarder en détail les frais ou la performance.

-

Avec méthode, entre 1,200,000 € et 1,300,000€. C’est 10 fois plus que l’investisseur lambda et 2 fois mieux que l’investisseur discipliné. Monsieur Avisé, qui sait optimiser.

Tout ceci est bien-sûr proportionnel.

Si vous avez aujourd’hui 300,000€, le fait d’investir avec méthode et discipline va donc vous permettre de gagner des millions d’euros. Si je ne m’étais pas formé, je ferais probablement les erreurs de Monsieur Tout Le Monde avec un faible rendement. La différence, c’est la connaissance et le fait d’agir.

Comment investir de façon avisé?

Vous pouvez faire la même chose et tendre vers l’investissement qui vous rapporte 10 fois plus que celui de Monsieur Tout Le Monde ! Ne vous contentez pas de ce que vous propose votre banque. N’ayez pas trop confiance en vous si vous êtes novice, investir nécessite de savoir ce que l’on fait

-

Se former

-

Vous ne savez pas comment faire? Voici le un plan d’action tout simple que je partage depuis des années sur ce blog.

-

Ou encore la série gratuite de 4 vidéos qui donne les clés, pas à pas, pour investir.

-

-

Vous n’avez pas le temps ou l’envie de le faire vous même ? Je vous explique ici comment déléguer efficacement avec l’assurance-vie NALO.

-

Etre accompagné

-

Chaque année, je forme de parfaits débutants qui ont mis en place cette méthode qui va leur permettre de gagner des centaines de milliers d’euros. Certains se lancent au bout d’une semaine seulement.

-

Je vous explique tout avec pédagogie et je suis disponible pour répondre à toutes vos questions et vous donner mes conseils.

-

Il est possible d’appliquer la même optimisation avec votre plan d’épargne retraite en choisissant le bon intermédiaire et les bons supports. Je vous explique tout dans cette vidéo.

-

Vous aussi vous pouvez le faire, contactez moi sur ma page Facebook pour en parler et dites moi dans les commentaires ce qui vous empêche d’obtenir ce rendement pour votre épargne ?

Et abonnez vous à la chaine !

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit