Il y a un mois, je partageais avec vous mon opinion sur la question d’acheter ou louer sa résidence principale.

J’ai continué à creuser un peu plus le sujet car entre l’évolution des taux et celle des prix de l’immobilier, le match achat / location est serré.

Je réponds pour vous aux questions suivantes:

- Dans quelle situation personnelle il est plus intéressant de louer ou d’acheter ?

- Quel est le mode de financement le plus adapté avec les taux actuels ? Faut il emprunter le maximum possible? ou Maximiser son apport.?

1. Commencer par votre situation personnelle

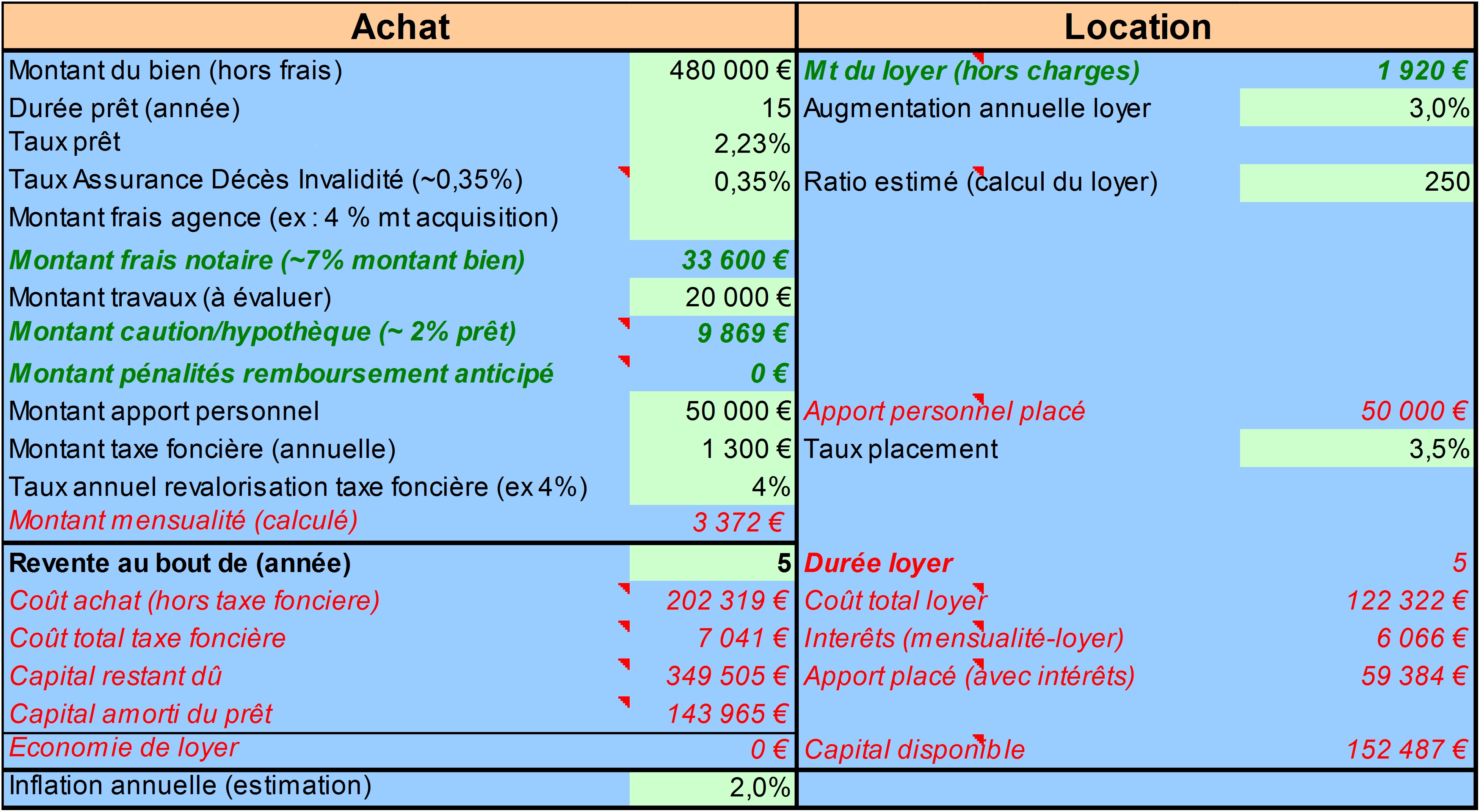

Pour modéliser les différents scénarios, je me suis basé sur un simulateur très complet qui prends en compte non seulement les taux, les durées, l’apport,… mais surtout la durée de détention de votre bien. Et c’est ce critère qui manquait dans ma précédente analyse. En effet, le même bien peut être plus intéressant à louer si vous y rester peu d’années mais plus intéressant à acheter si vous le détenez sur une longue période. Ce constat n’est pas nouveau. Mais ce qui est plus intéressant en revanche c’est que ce simulateur vous permet de comparer facilement l’achat ou la location sur des durées différentes.

Prenons un exemple concret. Je veux acheter une maison de 480,000 euros avec 20,000 euros de travaux et 7% de frais de notaires. Je choisis un financement à taux fixe sur 15 ans avec un apport de 50,000 euros.

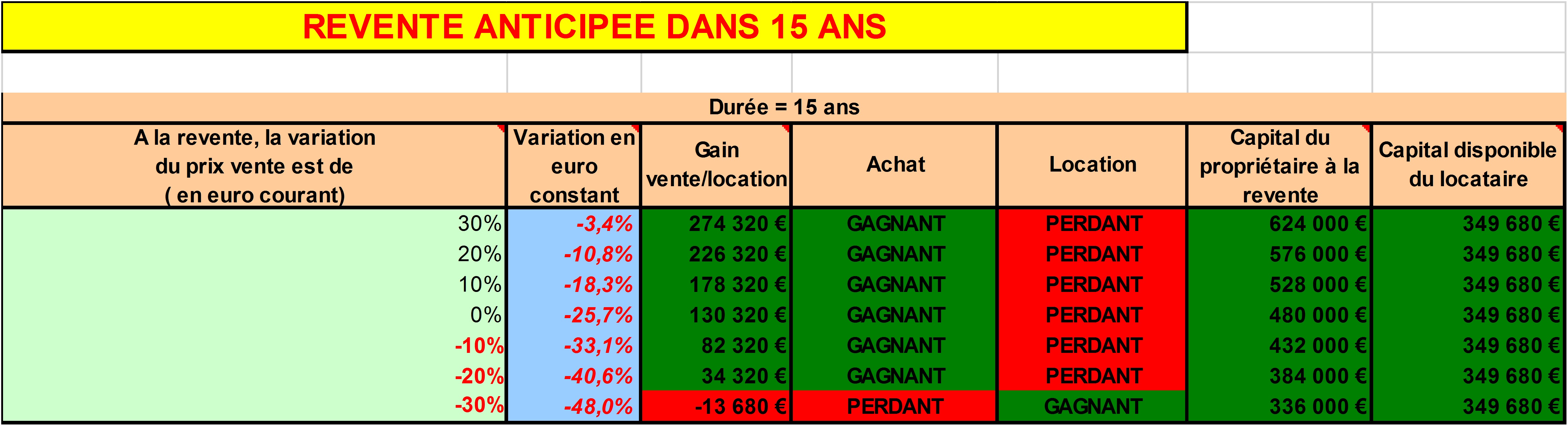

Si je revends ce bien au bout de 15 ans, l’achat est largement gagnant. Il est gagnant si le prix du bien augmente, stagne et même s’il baisse de 20% en euros courant et 40% en tenant compte de l’inflation

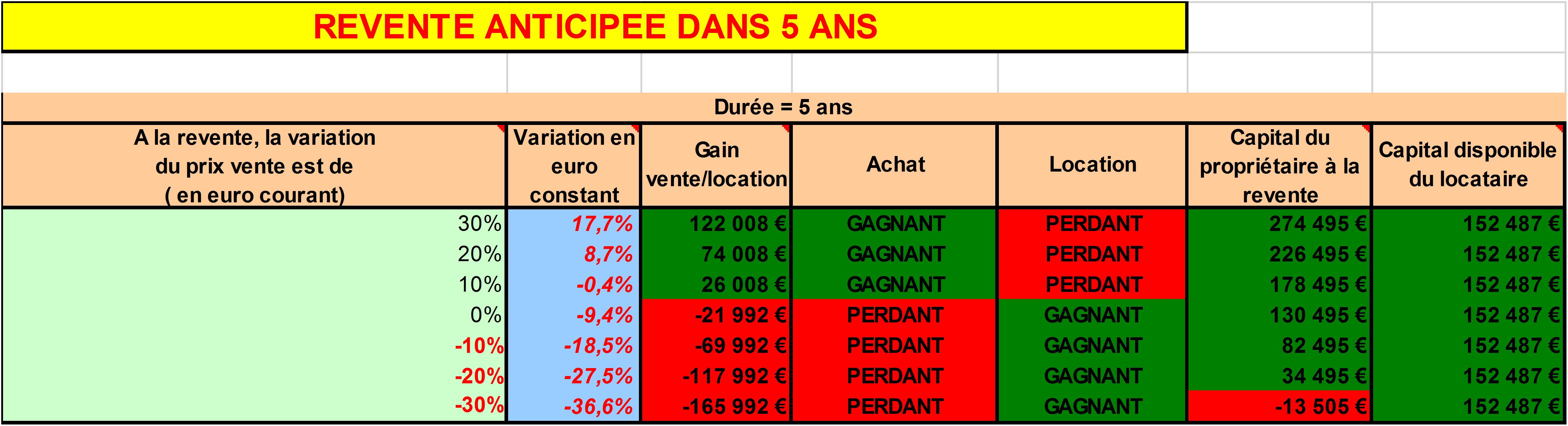

Que se passe-t-il si par contre je revends le bien au bout de 5 ans? Dans ce cas, je ne serais gagnant que dans le cas ou le bien se sera apprécié de 10% en euros courant ce qui correspond à une stabilité en euros constant.

Il est difficile de baser une décision d’achat sur l’évolution future du prix de revente nul ne peut prédire le prix de revente et donc la rentabilité finale. Par contre si vous savez sur quel horizon de temps vous pensez habiter dans le même bien, alors votre choix est beaucoup plus facile à faire

2. Optimiser le mode de financement

Faut il emprunter le maximum possible? Maximiser son apport.? Si vous vous posez la même question, voici comment vous pouvez procéder et et l’appliquer à votre propre situation.

Supposons que vous avez un budget de 560,000 euros et que vous hésitez entre:

– Faire un apport de 100,000 euros et emprunter 460,000 euros

– Faire un apport de 70,000 euros et emprunter 490,000 euros

Dans le premier cas, vous pouvez rembourser 3,090 euros sur 16 ans. Le cout du crédit est de 593 211 euros

Dans le second cas, vous pouvez rembourser 3,090 euros sur 15 ans. Le cout du crédit est de 550 600.

Vous aurez donc à arbitrer entre faire un apport supplémentaire de 30,000 ou payer un coût de crédit supplémentaire de 42,611 euros. Pour que ce cout de crédit supplémentaire soit absorbé, il faut donc que vos 30,000 euros d’apport soient placés à au taux permettant d’atteindre un capital de 42,611 euros au bout de 15 ans. On peut facilement calculer ce taux dans excel avec la formule: (42611/30000)^(1/15)-1 ce qui donne 2,4%

Donc dans ce cas de figure, si vous pensez pouvoir placer votre épargne à plus de 2,4% par an sur 15 ans, il est plus intéressant de diminuer votre apport et d’augmenter votre emprunt. Et vice-versa. Dans mon cas, je pense qu’il existe suffisamment de possibilités de placer son argent à un taux supérieur sur 15 ans que ce soit les actions ou l’immobilier aux USA 🙂

Les chiffres donnés ici sont indicatifs mais vous pouvez utiliser le même raisonnement à votre propre situation.

Bons investissements

PS: Le simulateur est téléchargeable à l’adresse: http://asi77.free.fr/.

Merci à asi77 pour sa contribution

Vous avez également une version en ligne sur http://www.bulle-immobiliere.org/achat-location/

PS2: Les données de calcul sur le mode de financement sont accessibles via ce lien

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

7 réponses

Hello Tanguy,

Au sujet du 2ème point, « Optimiser le mode de financement »:

Etant en train de préparer une renégotiation de mon prêt immobilier, je suis comme toi arrivé à la conclusion de ne pas investir d’apport, et de le plutôt investir ailleurs.

J’aurais une question annexe par rapport à ton fichier Excel: si pour ton scénario 1 il fallait choisir entre le prêt sur 17 ans et le prêt sur 19 ans, les 2 étant au même taux (2,23%), ne serait-il pas plus intéressant de choisir celui sur 19 ans et d’investir la différence des mensualités (250€) ailleurs, car sur 19 ans cela devrait facilement rapporter plus que la différence de coût (14 144€) entre ces 2 prêts.

Quel est ton point de vue?

Bon dimanche!

Thilo

Salut Thilo, effectivement vu que le taux est le même, il est préférable d allonger la durée sur 19 ans au lieu de 17 ans. Très bonne idée de renégocier car les taux actuels sont vraiment très bas, tu devrais faire une belle économie ! De mon côté j ai perdu espoir de trouver une location en bon état sur Bordeaux. Ce sera donc l achat, reste à trouver la maison de nos rêves !

Bonjour,

Cette étude est intéressante. Les résidences principales sont revendues en moyenne au bout de 7 ans… c’est précisément sur cette durée qu’il faut faire l’étude avec un perspective du prix du bien à la baisse pour suivre le marché 🙂

Non, ce n’est pas nécessairement une bonne approche.

7 ans est une moyenne.

Mais cela cache des situations qui peuvent être différentes.

Beaucoup de couples qui ont achetés ensemble se séparent vite (1 ou 2 ans) .. et vendent aussi brievement.

En parallèle vous avez probablement une majorité de propriétaires qui sont sur une durée plus longue.

Moi je dirais qu’il faut avant tout regarder le bien.

SI vous êtes jeune, en début de carrière, que vous comptez dans les 10 ans épouser une femme et avoir des enfants, n’achetez pas un studio, car effectivement, il y a de grandes chances que vous revendiez dans les 7 ans !

Si vous avez 2 enfants, un boulot stable et achetez une maison, il est probable que vous voudrez la garder 20 ans .. ou plus…

Il faudrait aussi prendre en compte la possibilité du transfert de pret pour être juste… comme avec le crédit logement.

Bonjour Romuald, merci pour ton commentaire. Effectivement 7 ans est la moyenne de délai de revente. Avec la hausse récente des prix de l’immobilier, on pouvait même revendre au bout de 2-3 ans en rentrant dans ces frais. Il sera intéressant de voir si la stabilisation des prix entraine un allongement de la durée de détention.

Attention il y a une petite erreur dans votre tableau :

Vous prenez en compte les frais d’agence pour l’acquisition, mais pas pour la location.

Ca ne doit pas changer grand chose dans les grandes lignes, mais sur le principe, il faut comparer des choses comparables d’autant qu’en tant que locataire on est plus susceptible de faire appel de nouveau à une agence, car sur 15 ans par exemple, il est probable que votre bailleur vous donne congé, là où, en tant que propriétaire sur cette même durée, vous resterez chez vous.