Dans cet article, nous allons voir s’il est intéressant de souscrire une assurance-vie sous mandat.

La semaine dernière, j’allais à l’aéroport avec un chauffeur. Et la discussion tourne rapidement sur l’investissement. Le chauffeur m’explique qu’il a souscrit une assurance-vie sous mandat dans une banque en ligne.

A-t-il fait une bonne affaire ? Et que peut on attendre de ce genre de placement?

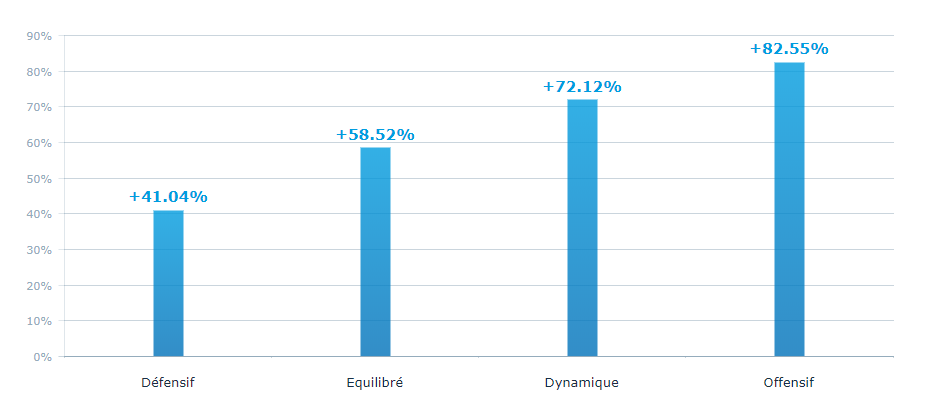

Voici la performance de cette gestion depuis 10 ans. Cette performance dépend du niveau de risque.

De +41.04% pour un profil prudent et jusqu’à +82.55% pour un profil offensif.

Sur 10 ans, a priori ces chiffres vous semblent peut-être acceptable. Après tout, c’est mieux que l’immobilier parisien qui a fait +43% depuis 10 ans (prix au m2, hors loyer).

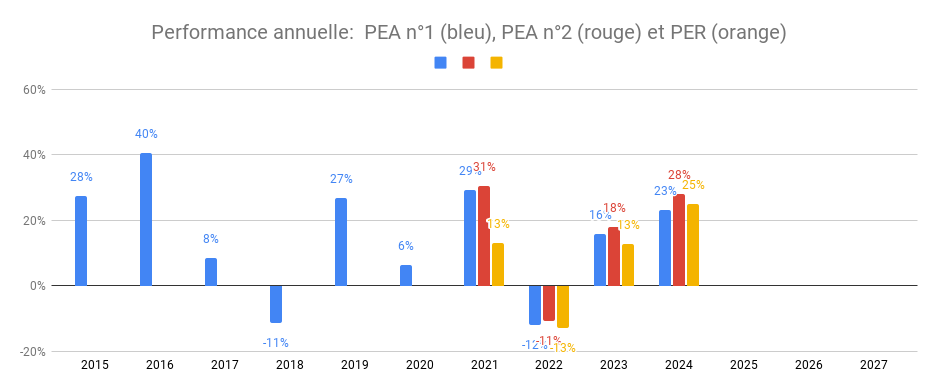

Mais qu’aurait gagné le même investisseur en suivant une approche passive consistant à acheter des trackers dans un PEA?

255.43% !

En achetant un tracker SP 500, l’investissement aurait ainsi rapporté 3 fois qu’un profil offensif, pour un risque similaire

10.000 euros investis aurait donc rapporté 18.255 € avec l’assurance-vie en gestion piloté. La même somme aurait rapporté 35.543 € avec un PEA autonome. Soit 25.543 € de plus values contre 8.255€. Soit 3 fois plus !

Et si vous avez 100.000 euros à investir, et bien l’écart aurait été de 250 K€ de plus values contre 82K€… Soit une sur-performance de 168K€ sur 10 ans.

Alors que faire pour les 10 prochaines années ? Pensez vous pouvoir faire mieux qu’une gestion pilotée ?

Formez vous et apprenez à gérer votre argent. Soit en lisant ces articles, soit en vous inscrivant à la formation PEA où je vous accompagne, étape par étape, pour mettre en place votre plan d’investissement passif.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

6 réponses

Je suis convaincu de l’intérêt d’une approche passive. Néanmoins, afin de compléter l’analyse, il faudrait savoir si la gestion pilotée permet de limiter les pertes en cas de crise. Sur les 10 dernières années, les principaux indicateurs n’ont fait que monter et il est donc difficile de faire mieux qu’une approche passive. A-t-on des chiffres sur 20 ou 30 ans ? Les experts sont-ils meilleurs que l’indice en cas de grave crise ?

Bonjour Philippe,

en effet, une comparaison sur 20 ou 30 ans serait pertinente.

Néanmoins je serais surpris que la gestion pilotée réduise l’écart sur plus grande période car il y a 2 facteurs

– Les frais de gestion

– Les frais des supports choisis. Sur ce dernier point, nous savons que 90% de ces supports font moins bien qu’un indice boursier sur longue période

Et cette théorie se vérifie à chaque fois que je regarde en détail les supports d’investissements des membres de la formation.

On conjugue à la fois des rendements qui sous performent dans les marchés haussiers sans amortir les baisses.

Je parle bien sur des profils offensifs car les profils prudents, amortissent par définition les chocs de la bourse grace à leur poche obligataire.

Bonjour Tanguy,

Une gestion piloté, ça ne veut rien dire et c’est là tout le problème . pour certains le profil offensif représentera 60% d’actions , pour d’autres ce sera 80 voire 100 % , on notera au passage que dans tous les cas on parle toujours de fonds « investis majoritairement en actions »… Et bien justement parlons en. Est ce des actions américaines , européennes , des pays émergents ou plus simplement un panier à l’international …mystère . chaque fond à sa propre cuisine . si on rajoute à ça la technique couramment répandu qui consiste à bâtir un fond de fonds , nous avons un mille feuilles de frais qui s’additionnent et grèvent la performance finale. Il est important aussi, de prendre en considération la sensibilité du portefeuille . une moins bonne performance finale peut être la rançon à payer pour une plus faible volatilité …(?)

Une gestion active est directement liée au savoir faire du pilote qui la façonne et la dirige , comme toujours dans ce cas, le talent est très rare .

Aussi, il est plus sage et bien plus prudent de rester adossé a une gestion passive de type ETF comme tu l’enseigne dans ta formation .

Jean François

Tout à fait, comme tu le dis Jean-François, c’est un talent « très rare »

Je pense que les frais peuvent se justifier dans 2 cas

– Une capacité de surperformance lié à la qualité du gérant (comme William Higgonslire son interview

– Un service utile. Par exemple, l’assurance-vie de Nalo propose d’investir à échéance et gère automatiquement l’allocation d’actions pour la réduire progressivement afin d’arriver à échéance à un capital disponible

Mais payer des gérants pour créer des fonds de fonds me semble moins évident…

C est marrant, j ai moi-meme fait le test avec ING DIRECT mandat offensif, gestion pilotee par ROTSCHILD en y mettant 1000EUR en janvier 2016 puis comparaison en janvier 2020 (donc sur 4 ans).

Le but etait exclusivement de mettre la gestion pilotee au test.

J ia ensuite compare avec un tracker S&P500 et EURONEXT TR.

Resultat: gestion passive bat de loin la gestion ROTSCHILD.

Il n en demeure pas moins que certains gerants (Warren Buffett) battent l indice sur la duree, mais trouver une telle perle rare releve du defi….et on ne sait qu a posteriori….Ref. scandales de gerant recent au UK: superperformance sur 15 ans et puis patatra………..

Pour moi, la gestion passive donne le meilleur rapport performance LT Vs garantie de performance.

C’est toujours intéressant de comparer les gestions pilotées entre elles. Lorsque j’étais novice, je pensais que confier son argent à une grande maison était un gage de succès. Mais effectivement, cela n’est pas le cas et la gestion passive surperforme la majorité des gérants