L’année 2024 aura commencé sans grandes attentes de ma part, après les bonnes performances de 2023. Mais les résultats auront été surprenants avec une forte hausse des bourses mondiales, permettant des progressions entre 23% et 28% de la part actions de mon patrimoine.

Ce niveau de hausse est exceptionnel et sur le long terme, le rendement moyen de la bourse est autour de 10%.

Ce qui me fascine, c’est que cet argent travaille plus dur que moi. L’augmentation de mon patrimoine est supérieure à mon salaire. Dis autrement, si je ne travaillais pas, mon patrimoine augmenterais quand même, après toutes les dépenses payées. Et pas seulement cette année, c’est le cas sur la moyenne des 5 dernières années.

Tout ces euros sont mis au travail, ils ne dorment pas sur un compte en banque ou dans un coffre.

Et cette année, j’ai commencé à voir les fruits concrets. J’ai vendu des actions pour financer l’achat de la nouvelle voiture familiale.

Grâce à une performance boursière exceptionnelle, le patrimoine net a progressé de 13%

Principalement grâce à la performance de la part actions, les marchés ayant eu une année record alors que l’immobilier n’augmente plus en France.

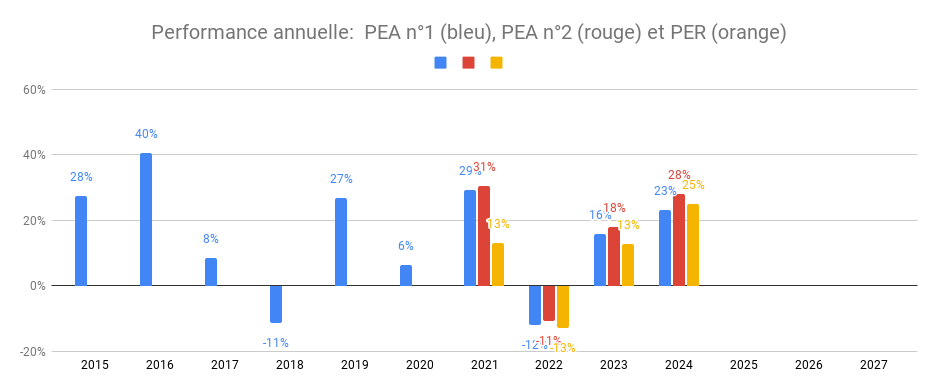

Mes PEA et PER ont ainsi progressé entre 23% et 28%.

Les PEA sont au plafond mais j’ai continué à les versements sur mon Plan d’Épargne Retraite (PER), ce qui m’a permis de générer une réduction d’impôt de 6,000€ pour 2024

Les bonnes performances de la bourse m’ont permis de financer l’achat d’une nouvelle voiture

Grâce aux résultats financiers positifs de l’année, j’ai pu remplacer notre VW Caddy, qui avait plus de 180,000 km. Ce modèle très économique nous a permis d’investir au lieu de payer très cher une LOA

Nous avons opté pour un confortable Citroën SpaceTourer, idéal pour les déplacements en famille et toute la famille est ravie.

.

.

Côté immobilier, j’ai vendu une maison aux USA

C’était une bonne opportunité. Suite au départ du locataire, j’ai décidé de vendre une de mes maisons aux États-Unis. Une opportunité idéale même car un bien se vend généralement mieux vide qu’occupé.

La mise en vente a été effectuée le 15 novembre. Grâce à une stratégie de vente efficace, la maison a été vendue très rapidement. J’ai reçu l’argent de la vente sur mon compte le 20 décembre, soit en un peu plus d’un mois. Ce qui est assez incroyable si on compare avec les délais habituellement constatés en France.

Il me reste désormais une maison aux USA.

Mes investissements immobiliers en France vont souffrir de la nouvelle loi de finances mais continuent en attendant à s’auto-financer

Mes locations meublées non professionnelles (LMNP) à Bordeaux ont bien fonctionné avec très peu de vacance locative et aucun impayé.

J’ai subi un dégât des eaux dû à des malfaçons sur la façade, nécessitant des relances régulières auprès du syndic par moi-même et l’agence de location.

Voici les Résultats financiers en 2024 (vs 2023)

– Revenus : 41,773€ (vs 39,966€)

– Charges : 12,146€ (vs 12,537€), hors coût du crédit, intérêts et assurance emprunteur

– Remboursement crédit : 27,860€ (vs 24,548€ ), dont 627€ (vs 601€) d’assurance emprunteur, 4121€ (vs 4,329€) d’intérêts, soit 23,111 (19,618€) de remboursement de capital

– Cash Flow net : 1,767€ (vs 2,880€)

– Enrichissement : 24,878 (vs 22,498€) soit 2,073€/mois (vs 1,874€)

Objectifs pour 2025

1. Investissements

1.1) Vendre si possible ma dernière maison aux USA, si le locataire part.

1.2) Commencer les retraits de mon Plan Epargne Entreprise : prévu pour juin 2025, ayant atteint 5 ans de détention. Cette enveloppe n’est malheureusement pas très performante mais il reste toutefois plus intéressant de bloquer les sommes reçues 5 ans pour éviter l’imposition

1.3) Continuer à alimenter mon PER

1.4) Ouvrir un PEA-PME pour prendre date et diversifier les investissements.

2. Lancer mon activité de Conseiller en Gestion de Patrimoine

Après le passage de la certification AMF, je vais pouvoir lancer une activité de Conseiller en Gestion de Patrimoine et proposer des accompagnements personnalisés !

Je vais pouvoir proposer le service que j’aurais voulu avoir lorsque j’ai commencé à investir: des conseils honnêtes, une vision expérimentée de l’investissement et une marche à suivre précise !

PORTEFEUILLE – A fin 2024

- 10ᵉ année de reporting de mon portefeuille (mensuel depuis juin 2014)

- Performance du patrimoine financier

Le PEA n°1 cumule +277% de performance depuis sa création en 2014 (en bleu ci-dessous), et un TRI annuel de 14%. Le PEA n°2 a lui un TRI annuel de 19%, ayant commencé à être investi depuis mars 2020 en plein krach boursier COVID.

Le PER a un TRI de 14% seulement, ayant été investi surtout depuis 2021. Ce TRI est calculé sans l’avantage fiscal. En incluant l’avantage fiscal, le TRI est de 26%. Le TRI réel ne sera connu qu’à la sortie et sera donc entre les deux.

Commentaires

- Bourse : je détiens 2 PEA avec mon épouse

- PEA Fortuneo (au plafond) : Au plafond de versement, pas d’opération ce mois-ci.

- PEA Bourse Direct : Au plafond de versement, pas d’opération ce mois-ci.

- PER Linxea : Pas d’opération ce mois-ci

- Plan d’Epargne Entreprise. Si vous voulez en savoir plus sur le PEE, lisez cet article

- Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants avec un versement mensuel régulier

- Assurance-vie Linxea Spirit 2 : Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente.

- Ramify : Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1,3%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert.

Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide - Immobilier USA : Je suis propriétaire d’une maison en Alabama, après avoir détenu jusqu’à 7 maisons J’ai réalisé la vente de 2 maisons en 2020 et la vente d’une maison en 2023 et en 2024. Découvrez comment j’ai acheté 4 maisons aux USA après la crise des subprimes

- Immobilier France : Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à un montant minime dans mon patrimoine net.

- Liquidités :

- Un livret A

- 50,000 € investi sur le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (6 mois) à 10% avec la société Homes of England.

- L’or: Je détiens un peu d’or via le site goldmoney.com.

4 réponses

Bonjour Tanguy, félicitations pour le chemin parcouru. Est ce que quand on atteint plus avec ses investissements on n’est pas tenté de démissionner ou travailler à temps partiel ? C’est pour moi un objectif mais j’en suis loin (1/3 à peu près).

Mais je me pose la question aujourd’hui pour quand ca arrivera : quid de l’après ? qu’est ce qu’on fait ? CGP pour toi ? Métier passion ? Merci !

Excellente question !

Cela fait un moment que je me pose LA question. Que faire si on n’a pas « besoin » de travailler? Pendant longtemps, j’ai imaginé que la solution était de ne plus travailler. Mais, ce n’est pas forcément la meilleure option. Dans mon cas, j’ai des enfants scolarisés et je ne vais pas partir en voyage autour du monde. Et puis après? Finalement, je suis arrivé à la conclusion que le mieux était de trouver un travail « idéal » qui me permettre de faire quelque chose que j’aime mais aussi quelque chose d’utile. La méthode IKIGAI ne m’a pas laissé de doute: le métier de CGP était la voie naturelle pour moi avec l’objectif de le faire pendant de longues années, même après l’âge de la retraite. Je suis pour l’instant en transition et je lance cette nouvelle activité car je me sens à la fois utile et bon pour aider les gens à investir leur argent. Je ne peux que te conseiller que de te poser la question dès maintenant sur la suite: quel projet? quelle activité? Car sinon on se retrouve un peu comme les gens qui partent à la retraite et se retrouvent désoeuvrés du jour au lendemain.

Je suis tout à fait d’accord avec Tanguy. Continuer à travailler est sain. Dans un domaine que l’on apprécie et où l’on se projette pendant encore très longtemps.

J’ajouterais aussi qu’il est relativement difficile de ne vivre *que* de son patrimoine : oui avec les performances boursières de 2024 les revenus du patrimoine ont pu dépasser les revenus du travail, mais il y aura aussi des années avec une performance négative. Si l’on souhaite ne vivre QUE de son patrimoine pendant encore plusieurs décennies, il faut prévoir large. Il y a un aléa de marché, un aléa fiscal, un aléa d’augmentation des dépenses, aléa de coups dures etc. Et si l’on a des enfants il y encore plus d’inconnus dans l’équation.

Tout à fait, l’avantage de travailler, c’est que cela permet de ne pas dépendre que des revenus de son patrimoine.

De même que d’avoir un patrimoine permet de ne pas dépendre que des revenus de son travail.

Vis à vis des enfants, continuer à travailler me permet d’être plus serein, de prévoir le financement de leurs études mais aussi de leur montrer que l’argent ne tombe pas du ciel et qu’il faut travailler pour gagner sa vie