En me posant la question d’acheter ma résidence principale, je me suis replongé dans les analyses de Jacques Friggit sur l’immobilier. J’y ai trouvé un document passionnant datant de janvier 2014, intitulé: le prix de l’immobilier d’habitation sur le long terme. Derrière ce titre se cache une analyse dense (plus de 200 pages) et fouillée de l’évolution de l’immobilier en France. A la fin de la lecture, on apprend qu’il est probable d’assister à une baisse de 30% à 40% des prix de l’immobilier dans les années à venir !

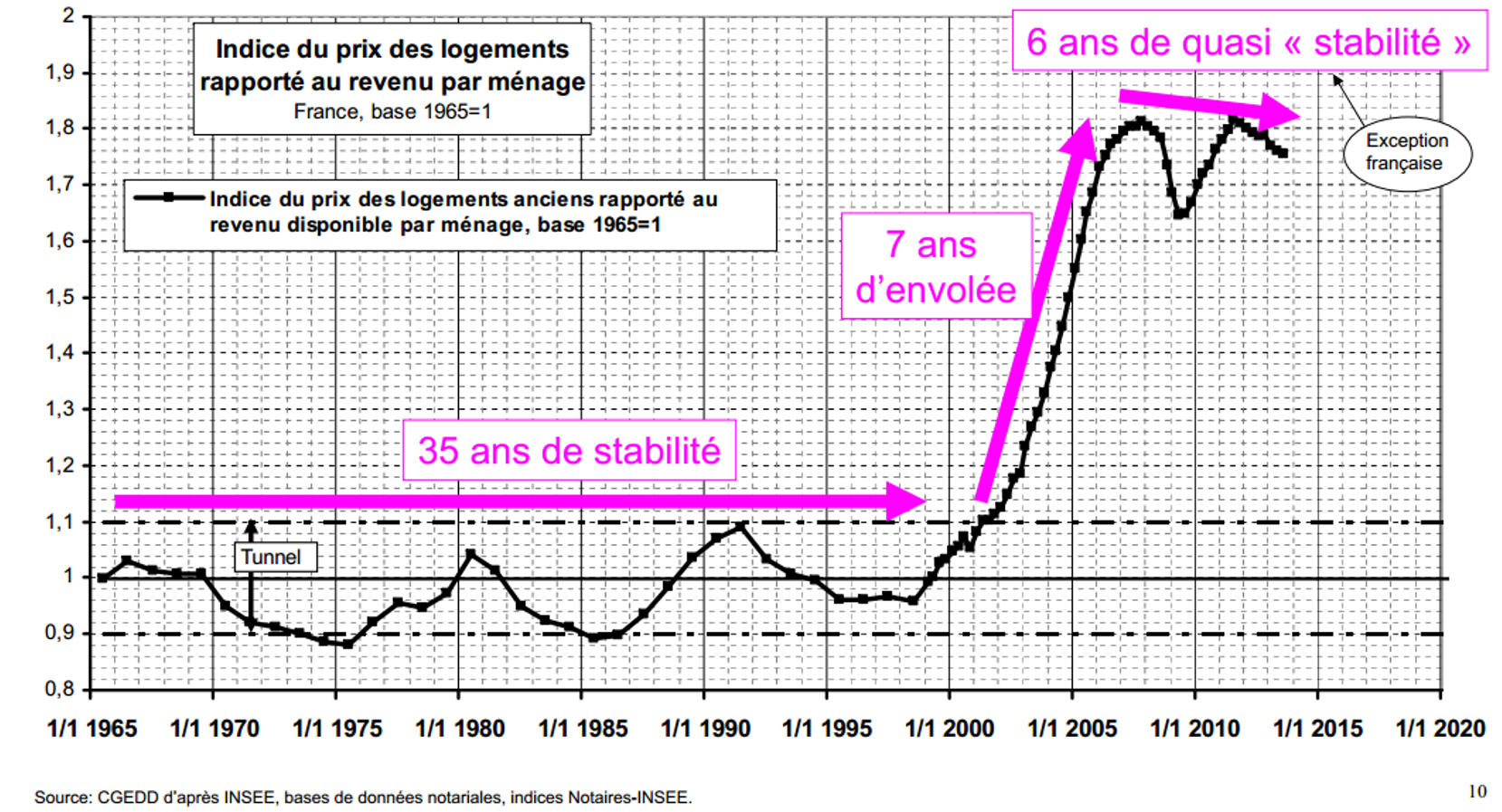

Avant de rentrer dans le détail, voici l’évolution de l’indice du prix des logements rapporté au revenu des ménages, calculé par Jacques Friggit.

On voit bien la fantastique envolée depuis 2000 et la stabilité depuis 2008.

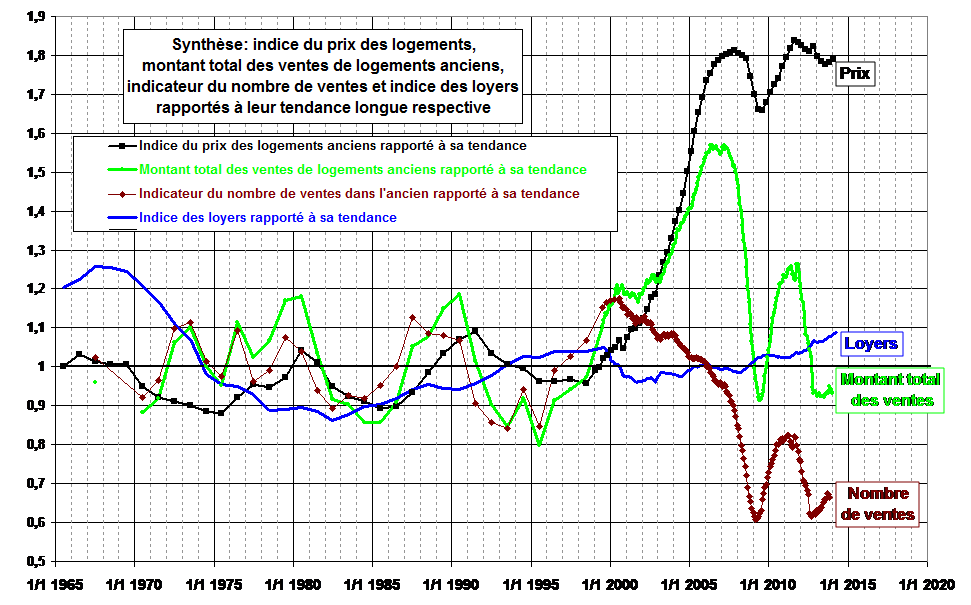

A contrario, sur l’évolution des loyers, la tendance est différente. Sur ce deuxième graphique, Jacques Friggit compare l’évolution des prix de l’immobilier (en noir) avec les loyers (en bleu). On constate que le niveau des loyers n’a pas du tout suivi la même tendance que les prix. Alors que par rapport au revenu des ménages les prix ont quasiment doublé, les loyers, eux, ont augmenté de 10%.

La conséquence est que le rendement locatif en France s’est littéralement effondré. Historiquement aux alentours de 6-8% en France, il est aujourd’hui autour de 3-4% (avec des différences significatives selon les régions et les types de biens). C’est ce que je constate dans mon cas à Bordeaux (mon loyer charges comprises correspond à 3,4% de la valeur du bien). A titre de comparaison, on est plutôt sur du 10% aux Etats-Unis (avec de grandes disparités selon les types de biens et la localisation) ce qui fait qu’il y est très rentable d’y acheter sa résidence principale en 2014 (et ce qui contribue à la hausse des prix actuelle).

La thèse d’explication de la hausse de l’immobilier depuis 2000 de Jacques Friggit repose sur deux changements de l’environnement financier:

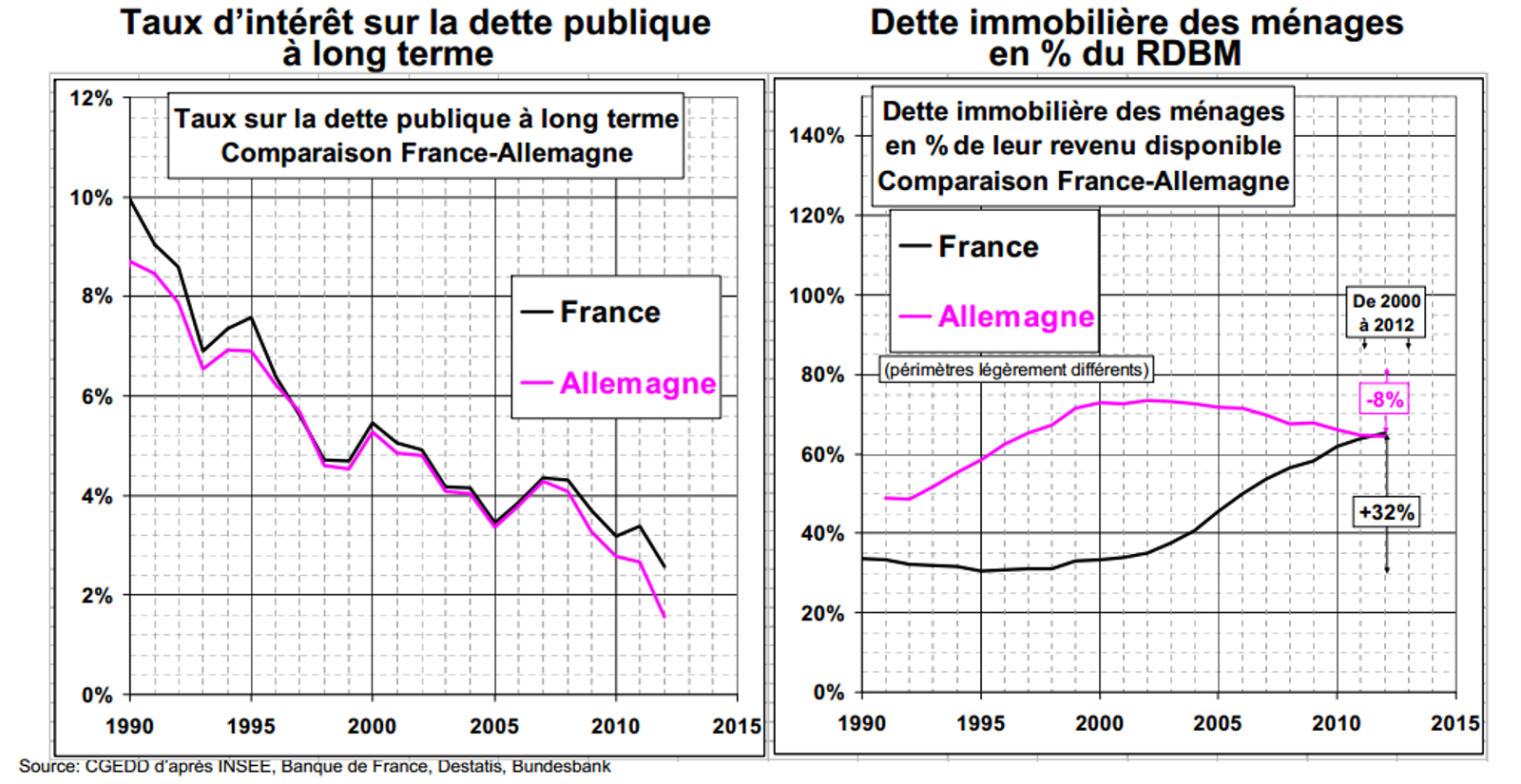

- D’abord la division par deux des taux d’intérêts. D’environ 5% en 2000, les taux d’intérêts des prêts immobiliers sont d’ environ 2,5%

- Et depuis 2000, on constate un doublement de la dette immobilière des ménages rapportée à leur revenu. Les prêts se sont fortement allongés de 16 ans à 22 ans en moyenne.

La psychologie des investisseurs a également joué un rôle important.

- D’une part, constatant la baisse des rendements des obligations (et donc de la performance du fonds euros de l’assurance-vie) les investisseurs ont cherché un placement alternatif. La bourse aurait pu en bénéficier mais après les kracks en 2001 et 2008, les investisseurs français ont en fait choisi l’immobilier. Jacques Friggit note une forte augmentation de la part de l’investissement locatif dans les crédits aux ménages pour l’habitat de 9,7% en 2000 à 15,5%, soit une hausse de plus de 50% tout de même.

- D’autre part, avec la mise en place d’un marché haussier, à partir d’un certain niveau, la hausse de l’immobilier s’est auto-entretenue. Les performances de l’immobilier des années 2000 ont convaincu les autres investisseurs de participer aussi à la « fête ».

A l’inverse, il réfute la plupart des arguments que l’on voit souvent dans les médias pour expliquer la hausse:

- Non, l’envolée des prix n’est pas liée à une insuffisance de la construction par rapport à la demande. La corrélation entre les deux facteurs est faible.

- Non, ce ne sont pas les « étrangers » qui poussent les prix à la hausse, leur part dans les achats est de quelques pourcent et encore sur certaines zones bien précises.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Je partage les constats de Jacques Friggit. Au-delà du raisonnement, cela correspond à ce que je vois autour de moi. Je connais de nombreuses personnes ayant investi dans l’immobilier d’habitation pour générer un revenu locatif. Empiriquement, je suis d’accord avec la conclusion que les français disposant de capital se sont massivement investis dans l’immobilier.

Jacques Friggit dresse également une comparaison intéressante entre la situation en Allemagne et celle de la France. Ce que constate Jacques Friggit c’est que:

- Les taux d’intérêts ont évolué parallèlement dans les deux pays.

- La dette immobilière des ménages était beaucoup plus élevée en Allemagne qu’en France en 2000 (et déjà en 1992). Elle ne pouvait pas augmenter davantage en Allemagne ce qui explique que le prix des logements ne s’y soit pas envolé.

- Depuis 2000, la dette immobilière des ménages a diminué en Allemagne alors qu’elle doublait en France, procurant autant de liquidités supplémentaires aux ménages.

C’est donc bien la dette immobilière des ménages, et non seulement les taux d’intérêts, qui est le catalyseur principale de la hausse des prix. Toute la question est donc de savoir si les français vont continuer à s’endetter, où si comme les allemands en 2000, nous sommes arrivés à un point haut.

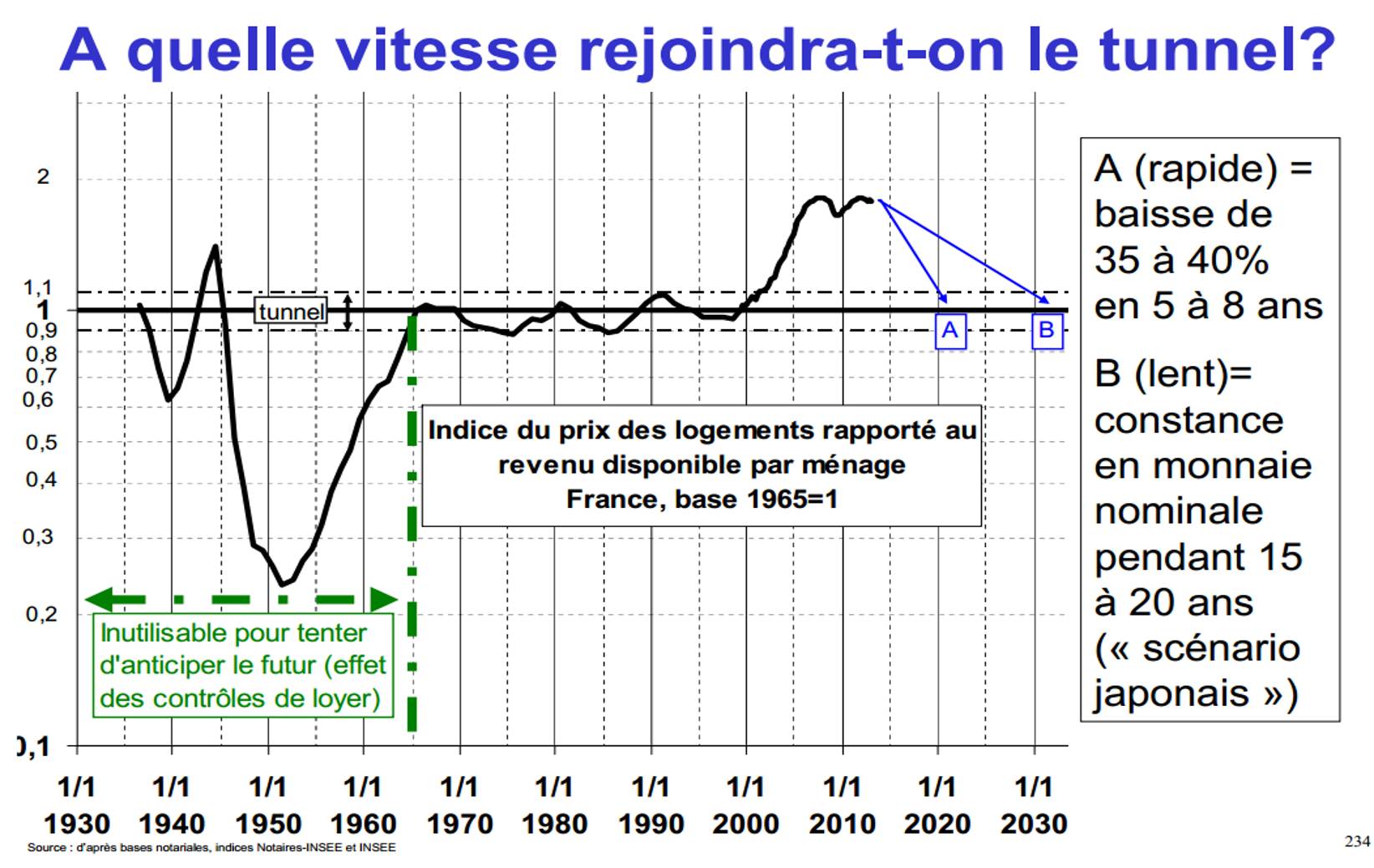

Sur l’évolution future de l’immobilier, Jacques Friggit penche pour une forte baisse de l’immobilier dans les années à venir, avec deux scénarios probables: soit une baisse rapide de 35% à 40% sur 5-8 ans, soit une baisse plus lente étalée sur 15-20 ans.

Alors bien sûr il est impossible de prévoir l’avenir. Mais cela parait réaliste. En fait cela ne correspondrait qu’à un retour à la moyenne historique des rendements. L’immobilier rapporte historiquement plutôt du 5-6% par an. Dans son livre Le Capital au XXIe siècle (ouvrage passionnant que j’ai lu) Thomas Piketti, a regardé sur de longues périodes le rendement du capital. Et il constate que déjà à la fin du XIXe siècle, l’immobilier rapportait 5-6% par an.

Je vous donne ma synthèse du livre de Thomas Piketti dans cet article, il y a beaucoup d’analyses très intéressantes, notamment sur l’importance d’investir pour se constituer un revenu complémentaire. A moyen terme, je pense qu’il est risqué de de faire un investissement locatif résidentiel sur les niveaux de prix actuels (sauf cas particulier).

Bons investissements,

excellent article et analyse.

Bonsoir Tanguy, merci d’avoir partagé cette analyse, un peu de macro de long terme ne fait jamais de mal pour se remettre les pieds sur terre! De mon côté je suis toujours épaté de voir des investisseurs accepter des rentabilités autour de 3-4% quand des actions « safe » peuvent faire beaucoup mieux rien qu’en dividendes.

Mon conseil anti-crise: toujours chercher un bien en auto-financement (le loyer couvre voire dépasse les mensualités de crédit). Pas toujours évidant à trouver mais c’est un pile je gagne (les prix montent et la vente permettra de dégager une plus value), face, je ne perds pas (les prix baissent, garder en patrimoine pour continuer d’acquérir un bien qui vaudra de toute façon toujours quelque chose aux frais du locataire).

Tout à fait d’accord, investir dans un bien qui s’auto-finance est une très bonne opération. Encore faut il trouver le temps de dénicher le bien, c’est selon moi le plus difficile. Et bien choisir son locataire également. Ou alors il faut regarder hors de nos frontières, comme l’immobilier aux USA, où les rendements sont plus élevés.

il y a trop d’écarts entre les prix des études et les vrais prix de vente je trouve…

A aujourd’hui on peut obtenir des rendements bien supérieurs à 5-6%… sans trop forcer. Donc est-ce que les prix ont réellement trop d’écart à aujourd’hui? L’analyse de Friggit à du sens, mais le secteur de la construction et de l’immobilier en général est bien trop important aujourd’hui pour qu’une crise de l’immobilier ne survienne concrètement. Mon humble avis est une non valorisation de l’immobilier et des légères baisses localisées (zones avec manque d’attractivité), le tout en attendant que les revenus des foyers augmentent…

Selon les Echos de ce jour, les prix baissent dans la plupart des grandes villes. Pas de chance, cela ne semble pas concerner ma ville (Bordeaux) l’une des rares en hausse. Les agents immobiliers locaux parlent de l’effet « parisiens » qui vendent leur appartement à Paris et achètent à prix d’or de grandes maisons / lofts bordelais. A suivre.

Bonjour, merci pour ce bon article qui aide à comprendre l’intérêt (ou le non intérêt) de l’immobilier locatif comme placement. Je n’arrive cependant pas à comprendre comment interpreter l’analyse de Jacques Friggit quant à l’achat de résidences principales. Si vous avez des informations sur son analyse (acheter ou ne pas acheter pour soi, that’s the question) je suis preneur !

Quoi qu’il en soit, merci beaucoup,

Matthieu

Bonjour Matthieu,

de mon point de vue, l’analyse de Friggit est baissière sur l’immobilier. Elle engage donc à la prudence sur l’acquisition de sa résidence principale pour éviter de faire une moins-value. Cela signifie qu’il faut être prudent sur le potentiel de revalorisation de sa résidence principale lorsqu’on fait le calcul entre achat et location. Après à chacun de se faire son propre avis, la résidence principale n’étant pas uniquement dictée par un raisonnement financier… Dans mon cas je suis devenu propriétaire fin 2014 (pour la première fois) car cela correspond à un souhait de m’installer à Bordeaux. Et je ne trouvais pas d’offre de location convenable ! Mais ce n’est certainement pas une opération dans laquelle je compte m’enrichir du fait des prix élevés à l’achat et des charges associées (travaux, taxe foncière,…).

Tanguy