J’ai été invité sur le Podcast Investir Simple sur le thème de la succession.

Voici les liens pour y accéder

– Ecouter le podcast en format Audio

– Regarder sur Youtube en Vidéo

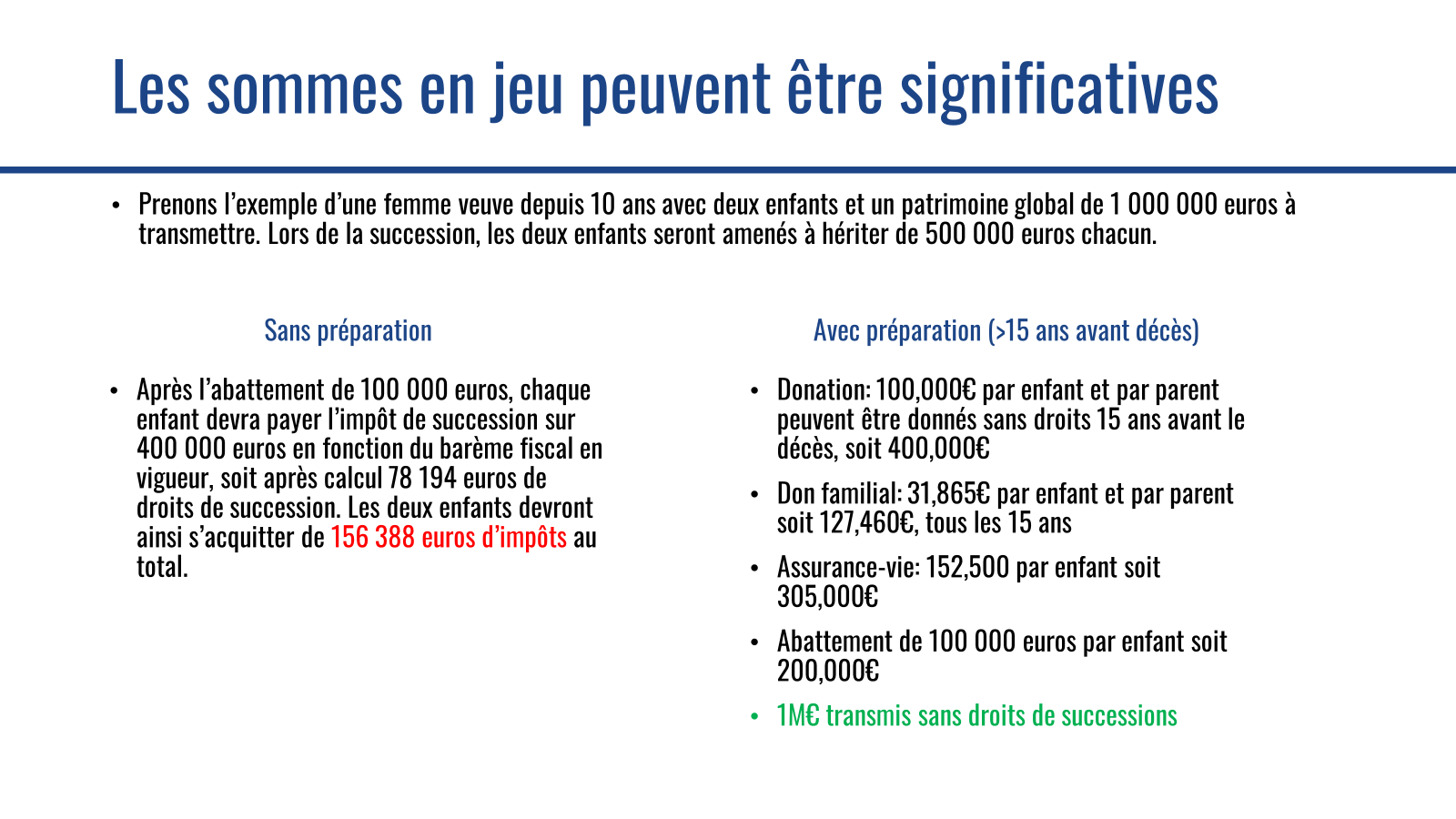

L’impact d’une succession mal préparée peut être considérable. En France, les droits de succession peuvent atteindre 45% pour vos enfants.

Pire si vos héritiers ne sont pas vos enfants. Les droits de succession atteignent jusqu’à 60% pour des amis ou des proches.

Mais il est possible de réduire considérablement la facture ! À conditions de les connaitre et d’anticiper pour donner de son vivant.

Nous allons voir que de nombreuses solutions existent.

Mais qu’au-delà du gain financier, l’important est de répondre à vos objectifs familiaux.

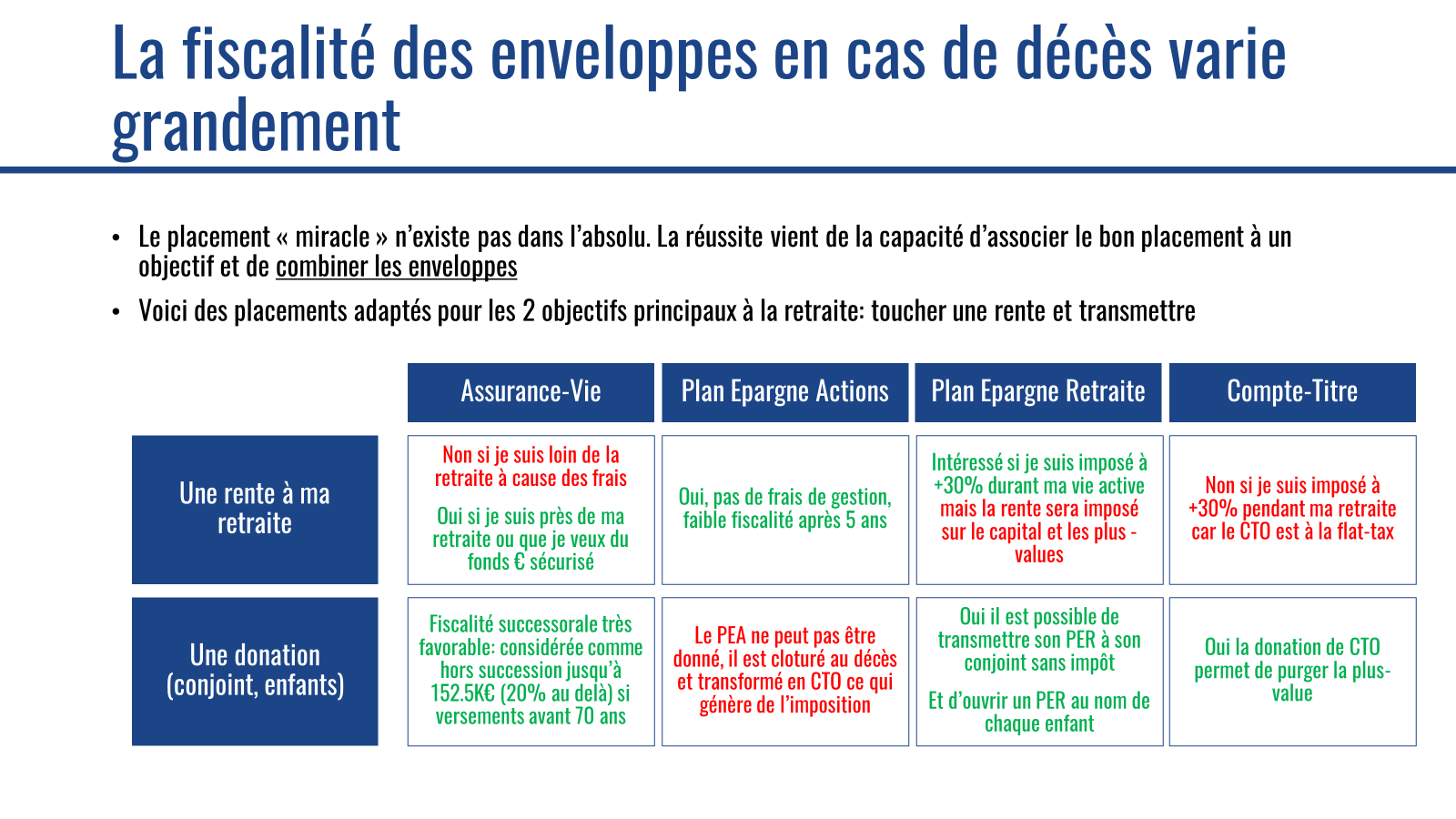

Il est en particulier essentiel de bien comprendre le fonctionnement de vos différents contrats au décès du bénéficiaire et les possibilités de transmission.

La fiscalité est en effet très variable.

L’assurance-vie : c’est l’un des régimes les plus favorables pour la transmission. En effet, au décès, chaque bénéficiaire peut récupérer 152,500€ hors succession ! Attention cela n’est pas avantageux pour la transmission au conjoint, car celui-ci est déjà exonéré. Privilégiez les enfants ou les tiers.

Le Plan Épargne Actions : Attention, si le PEA est très intéressant pour épargner et se verser un complément de revenu à la retraite, il ne peut être transmis. Il sera clôturé à votre décès. Conséquence : vos héritiers devront régler la CSG/CRDS sur les plus-values dont le taux actuel est de 17.2%.

Le Plan Épargne Retraite : Avantageux pour défiscaliser, le PER est lourdement imposé à la sortie sur le capital et sur les plus-values. Mais vous pouvez optimiser en transmettant votre PER à votre conjoint. En effet, il est possible alors de transmettre à son conjoint sans droit de succession !

Le Compte-Titre Ordinaire : Le CTO n’est pas idéal pour se verser un complément de revenu, car il est soumis à la Flat Tax de 30% sur les plus-values. Mais il est très efficace pour anticiper sa succession. Vous pouvez en effet donner votre CTO et bénéficier de la purge de la plus-value. En donnant un CTO de 100,000€ composé de 50,000€ de capital et 50,000€ de plus-values à un enfant, vous ne payez pas d’impôt sur la plus-value. Mais votre enfant non plus. À la revente des titres, le prix de revient est celui à la date de la donation (qui remplace le prix initial d’achat). Une sacrée économie.