Les fonds euros boostés fleurissent en ce moment. Ce qui parait d’autant plus étonnant qu’il y a seulement un an, les assureurs avaient enterré le fond euro et misaient tous sur les unités de compte.

Selon Moneyvox, c’est même LA bonne technique pour attirer les épargnants.

Promettre des taux boostés dans leurs contrats d’assurance-vie, sous conditions de versements.

En effet, en mars, l’assurance-vie a fait une collecte record à 3.5 milliards d’euros, la plus élevée depuis 10 ans.

Les épargnants ont-ils raison ? ou bien est-ce un piège ?

- La hausse de la rémunération est une bonne nouvelle

- Les fonds euros avaient atteint des taux si bas qu’il n’était plus intéressant d’y investir. Il était même plus intéressant d’investir sur le livret A pourtant beaucoup plus liquide

- Les bonus proposés sont en général de 2% en plus de la rémunération du fonds euros, ce qui revient à une hausse de +40%

- Meilleur Taux propose un fonds boosté à 4.6%, Linxea et Fortuneo proposent des fonds boostés à 4.5%

- Les limites de ces offres :

- Ces offres sont soumises à conditions : lisez bien les astérisques ! On retrouve par exemple la part d’unités de compte requise, le montant de versement minimum, le rendement servi sur les fonds euros l’année dernière, ou encore les dates de versements.

- L’avantage du fonds boosté est à court terme. À la fin de la période de boost, vous revenez à un taux plus faible. Et à ce moment, vous ne pouvez pas sortir sans rachat, car l’assurance-vie n’est pas transférable à un autre assureur.

- C’est la différence avec les livrets boostés ou vous pouvez facilement transférer de l’argent. Dans l’assurance-vie, vous perdez l’avantage fiscal. Sauf à avoir plusieurs assurances-vie ouvertes depuis plus de 8 ans.

- Cela peut donc être intéressant, mais vous devrez payer des impôts sur vos plus-values, ce qui réduit l’intérêt de l’opération

- Mais cette hausse doit-elle changer votre allocation ?

- Le fonds euros est liquide, garanti et permet de placer de l’épargne court terme. Toutefois, le taux n’est pas garanti. Les promesses de fonds boostés à 4,5% dépendent de la performance du fond euro, auquel s’ajoutera le boost de 2%.

- Mais même avec un boost, il n’est pas performant à long terme. Avec la bourse, il est possible d’avoir des rendements de 8% par an en moyenne (et même plus selon les périodes : mes PEA affichent +12% par an depuis 10 ans et +14% de rendement annuel par an depuis 4 ans).

- Un jeune actif avec un horizon long terme n’a pas intérêt à avoir beaucoup de fonds euros sauf s’il a un projet court terme comme l’achat de la résidence principale. À l’inverse, une personne vivant de ses rentes devrait disposer de 1 à 2 années de dépenses en cash ou fonds euros pour se prémunir contre la volatilité des marchés.

À titre personnel, je n’ai que 0.03% de mon patrimoine en assurance-vie. Je suis actif, je dépense moins que mes revenus et mes projets sont à long terme.

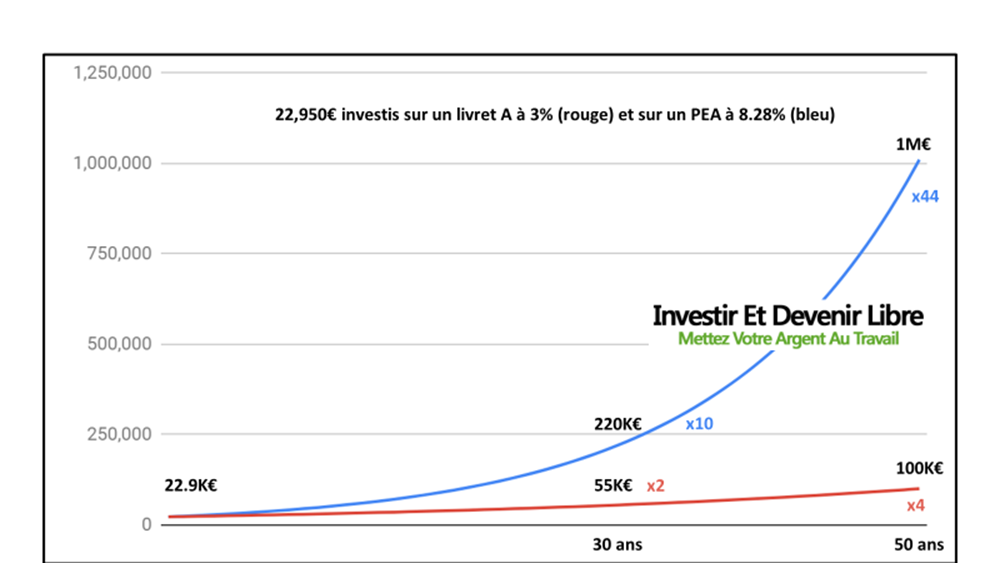

Chaque euro que vous laissez sur un fond euros alors qu’il pourrait être investi à long terme à un taux supérieur est un coût bien plus élevé que le gain de ce boost. La différence à l’échelle d’une vie est énorme. Un livret A au plafond au taux de 3% se valoriserait à 100K€ sur 50 ans contre 1M€ sur un PEA investi en actions à 8%.

Alors oui le risque est différent, mais in fine, c’est bien votre choix d’allocation qui peut vous permettre vos objectifs financiers bien plus que le boost de votre fonds euros.

En fait, je passe peu de temps à optimiser mon épargne court terme et surtout du temps à optimiser mes investissements long terme qui eux font la différence.