Disponibilité des fonds euros

Si vous avez suivi récemment l’actualité des assureurs, il ne vous a pas échappé que les fonds en euros sont de moins en moins mis en avant au profit des fameuses « unités de comptes » autrement de supports non garantis dans l’évolution dépend des marchés.

Ces unités de comptes sont plus rémunérateurs pour les assureurs. A tel point que la grande majorité des assureurs n’autorisent plus leurs clients à être investi à 100% en fonds euro. Lorsque vous ouvrez une assurance-vie, dans la très grande majorité des cas, vous devez partagez votre apport entre les fonds euro et les unités de comptes

Par exemple, chez Fortuneo,

« L’adhésion au contrat Fortuneo Vie implique un minimum de 30% d’investissement en unités de compte, qui présentent un risque de perte en capital. »

Et cette pratique est quasi-généralisée !

Alors comment faire pour investir à 100% en fonds euro. La principale offre qui reste encore sur le marché (et peut-être plus pour longtemps), c’est l’assurance vie Boursorama.

Il est encore possible de faire le choix d’investir 100% sur le fonds Eurosimma, dont l’assureur est Generali

Bien sur cela ne change pas la perspective de rendement des fonds euros dont la baisse devrait continuer et les rendements être autour de 1%.

Autre alternative méconnue: il est possible une alternative aux fonds euros disponible dans le PEA. C’est Lyxor qui propose ce fonds obligataires, sans garantie de capital, bien sûr.

Mais finalement est ce grave d’investir dans des unités de compte?

Et bien sachez que dans votre assurance-vie, des frais de gestion annuels seront facturés sur vos unités de compte. A la différence d’un PEA ou d’un Compte Titre ou il n’y a pas de frais de gestion annuels (hormis ceux déja facturés par l’émetteur des ETFs)

Ces frais de gestions annuels peuvent être compris en 0,8% et 2% contre 0,15% pour des ETFs sur un PEA.

Sur la durée, ce petit pourcentage répété plusieurs années peuvent faire une gigantesque différence.

Voyons un exemple concret dans ce simulateur.

Un investisseur averti en vaut deux.

Si vous voulez en savoir plus, je vous invite à regarder la série de 4 vidéos sur l’investissement :

- Video 1/4: comment reconnaitre un bon investissement?

- Video 2/4: Les 5 erreurs à éviter en investissement !

CE QUE J’AI APPRIS – Mes lectures

- Un article de McKinsey sur les qualités de Warren Buffet. Patience, prudence et vue long terme !

- Recul des demandes de location a Paris vs les grandes villes de province d’après Seloger, le coronavirus accentuant une tendance de fond.

- Un extrait d’un nouveau livre « Le Capitalisme, sans rival », de Branko Milanovic dont la version française paraît ce mercredi 9 septembre. Ou quand un critique du capitalisme conclut que ce système devrait perdurer, avec 2 formes en cohabitation: un capitalisme libéral (US, Europe) et un capitalisme d’état (Chine, Russie,…)

- Une présentation vidéo de Pete Adeney alias Mr Money Mustache sur l’indépendance financière. Simple et plein de bon sens !

- Une vidéo (en anglais) qui explique les effets de la création monétaire des banques centrales… et pourquoi cela ne va pas forcément créer de l’inflation.

- Un article concernant les SCPI : Les français prudents? La collecte des SCPI divise par 3 entre le T1 et le T2 2020

PORTEFEUILLE – Septembre 2020

- Le portefeuille est toujours investi (26%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons cette année. Sur Septembre, le cash flow est de 1434 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

- Les actions sont à présent le poste le plus important (40%), j’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA

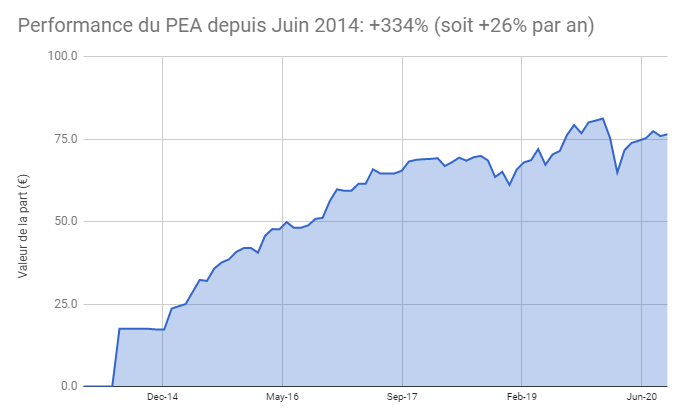

- Le PEA recule de 1,9% ce mois soit une progression de 334% depuis juin 2014, soit une performance annualisée de 26%

- Pas d’opérations sur le PEA Fortuneo qui est au plafond des versements

- J’ai renforcé le tracker world Amundi CW8 sur le PEA Bourse Direct

- Le cash disponible est de 18%. C’est historiquement élevé: j’étais à 7% il y a 12 mois et temporaire. Je viens de réinvestir la moitié du fruit de la vente de mes 2 maisons aux USA sur des obligations proposés par Homes of England (voire ci-dessous). J’attends la concrétisation d’une autre opportunité pour investir le reste.

- Les obligations représentent 16% de mon patrimoine, dont une partie est dans mon Plan d’Epargne Entreprise. Je viens également de réaliser un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England dont j’avais déja parlé ici et ici. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- L’or et l’argent représentent 0,2% de mon patrimoine. Je détenais l’or et l’argent via les sites aucoffre.com et goldmoney.com avant de vendre la quasi totalité en mars 2020 pour ré-investir en bourse pendant le krach du coronavirus

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit