Il est souvent difficile d’estimer combien de capital il faut pour être libre financièrement. Si vous demandez autour de vous, vous aurez des réponses très vagues ou très déconnectées de la réalité. Hors, se fixer un objectif ambitieux mais réaliste est indispensable pour atteindre l’indépendance. Je voudrais partager avec vous une règle pour vous aider à estimer très simplement le capital dont vous avez besoin pour vivre de vos rentes: la règle des 25

Une personne m’a récemment posé la question: « Quel capital faut-il pour arrêter de travailler ». Cela va dépendre de chacun, de ses objectifs mais aussi de son niveau de vie actuel et futur. Heureusement, il existe cette règle qui permet facilement d’estimer le capital nécessaire.

Commencez par vous poser la question suivante: « Quel est le revenu dont je souhaite disposer pour vivre sans travailler ». La personne en question m’a répondu 5 000 euros par mois. Je lui ai répondu qu’il lui fallait 1,5 M€ pour vivre de son capital. C’est la règle des 25, appelé aussi règle des 4% car 25 correspond à 1/4%.

Comment faire le calcul ?

Pour arriver à 1,5M€ j’ai multiplié 5,000 (le revenu cible par mois) par 12 (le nombre de mois) et par 25.

Si votre revenu cible est de 2,000 euros alors votre capital cible sera de 2,000 x 12 x 25 = 600,000 euros. Au passage on voit bien que cela est parfaitement linéaire et que les aspirants à la retraite anticipée ont donc tout intérêt à modérer leur train de vie. J’ai écris plusieurs articles avec des solutions pratiques pour économiser. Une diminution de la cible de revenu de 1,000 euros par mois permet en effet de réduire le capital cible de 300,000 euros. Dit autrement, si vous n’avez besoin que de 1,000 euros par mois pour vivre, il vous suffit de 300,000 euros et vous pouvez alors vivre de vos rentes sans travailler. Allons plus loin car vous vous demandez surement à ce stade pourquoi j’ai multiplié par 25.

Pourquoi 25 ?

25 correspond au facteur d’un placement dont on tirerait 4% par an. Imaginons que vous avez un capital de 1 million d’euros. Chaque année, vous vendez 4% de cette somme soit 1/25, soit 40,000 euros par an. Si votre épargne est convenablement investie, vous pouvez tout à fait vivre de ce capital tout en le laissant faire des petits si vos placements sont performants. Nous y reviendrons un peu plus tard.

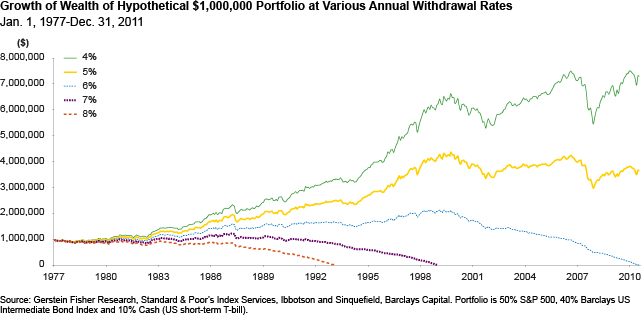

Des études ont montré que sur une longue période, le fait de retirer 4% d’un placement investi au moins partiellement en actions permet au capital de subsister, voire de croitre. Considérons les hypothèses suivantes:

- Une personne dispose d’un capital de $1,000,000 pour sa retraite

- Chaque mois, cette personne retire un montant fixe. La première année, elle retire $40,000 soit $3,333 par mois ($40,000/12= $3,333).Chaque année, les prélèvements sont ajustés de l’inflation.

- On considère sur la période sur 1977-2011 5 scénarios selon que le taux de retrait est de 4%, 5%, 6%, 7% ou 8%

- La performance est calculée hors taxes. Autrement dit, on considère que les retraits sont des revenus brut, avant imposition sur le revenus, les plus-values et les prélèvements sociaux.

Voici ce que donne les 5 scénarios - Le capital est investi à 50% sur un tracker répliquant le S&P 500 Index), à 40% en obligations court terme du trésor US et à 10% en cash. Notez que de nombreuses autres allocations sont possibles et que celle-ci est uniquement celle utilisée par l’étude publiée par Forbes.

Source: http://www.forbes.com/sites/greggfisher/2012/12/05/what-portfolio-withdrawal-rate-can-you-live-with/

Sur les courbes verte (5%) et jaune (4%), on voit que malgré les retraits, le capital est largement supérieur en 2010 qu’il ne l’était 35 ans plus tôt. A l’inverse, un taux de 6% correspond à une durée de capital de 35 ans tout juste.

Mais l’assurance vie rapporte 2% ?

Si vous êtes investi en fond euros d’assurance-vie qui rapportent 2%, vous n’avez pas besoin d’un facteur 25 mais d’un facteur 50 (1/2%) !

Autant dire qu‘il sera très difficile d’accéder à l’indépendance financière si vous êtes investis majoritairement en fonds euros. Pourtant c’est ce que font la majorité des français. Avec l’immobilier, les fonds euros d’assurance vie figurent parmi les placements préférés des français. De plus, un placement qui rapporte 2% par an ne permet pas de faire jouer la magie des intérêts composés. C’est un peu la double peine. D’un côté votre capital est condamné à croitre lentement (et encore si l’inflation ne vient pas tout simplement le faire diminuer). De l’autre côté, il vous faudra un capital cible très élevé !

A l’inverse, en investissant intelligemment dans les actions ou l’immobilier à fort rendement, vous augmenter vos chances d’accéder rapidement à l’indépendance financière.

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

14 réponses

Ah bon ! Pour ma part je crois que c’est impossible dans mon cas !

Très bon article, qui illustre très bien l’importance de commencer à investir à un jeune âge. si vous me permettez, voici un lien vers un article de mon blog qui illustre très bien l’avantage de commencer à investir à un jeune âge:

http://www.investir-a-la-bourse.com/2015/01/09/prenez-votre-retraite-a-60-ans-avec-un-salaire-de-100-000-net-indexe-a-vie/

Merci!

Martin

Vous oubliez la possibilité de consommer le capital.

Cette solution permet de nécessiter bien moins d’économies.

Oui c’est vrai vous avez raison. Je ne suis pas personnellement à l’aise pour consommer le capital. Surement un besoin de sécurité et aussi le sentiment de se sentir réellement libre !

Ceci illustre bien le fait qu’en se préparant le plus tôt possible, on peut très bien se créer une bonne retraite.

C’est une bon sujet !

Ca depend beaucoup des besoins personnels de chacuns.

certains voudront 5 000 €/ mois d’autres 1 000 €/ mois suffisent. Donc c’est vraiment très personnel.

Personnellement, 1 000 € me suffiraient amplement mais si je rajoute ma passion des voyages

1 500 € serait parfait. ce serait confortable.

@ +++

et continue ces sujets qui sont vraiment interessants !!!

Ne sous estimmez pas que si vous ne travaillez plus, vous devrez vous payer une assurance santé.

Si vous êtes retraité pas de problème, c’est dans le package, si vous voulez devennir rentier avant la retraite, c’est différent.

Mes calculs hors santé étaient corrects, avec la santé cela devient très cher.

Tout a fait! Pour l instant je touche du bois, la sante est excellente. Mais effectivement, j aurais interet a garder une activite salariee pour etre couvert.

Merci pour cet article et cet excellent sujet!

Pour avoir approfondi ma propre reflexion sur le meme theme certains points meritent d’etre plus particulierement detailles:

– possibilite de consommer le capital (deja souligne dans cette file)

– niveau de risque et de volatilite des investissements (etre rentier et le rester)

– impact de l’inflation sur le revenu (quizz de xxxx) Euros a moyen long terme

– juste evaluation du niveau de la rente souhaitee et donc optimisation des depenses

– evolution de la structure de depense. Ex: cout de la couverture sante volontaire et obligatoire

– revenus futurs (retraites – heritages …)

– depenses futurs (etudes des enfants)

– combien souhaite-t-on transmettre?

– Quelle esperance de vie se donne-t-on?

Repondre a ces premieres questions doit permettre d’evaluer le capital necessaire a chacun

Les hypotheses de l’article me paraissent optimistes:

Mes propres simulations – a valider – sans optimisation fiscale sur la base d’un capital de 1500000 Euros remuneres a 4% brut avec une inflation de 1% (hypothese trop optimiste a mon gout 2% max pour l’ecart rendement brut-inflation me parait plus safe) donnent 60000 Euros bruts de revenu 25600 Euros de charges sociales et fiscales (CSG/CRDS, IR, ISF, cotisation CMU, complementaire sante).

Soit 34400 Euros nets reellement disponibles ou encore 2866 Euros par mois. A reflechir.

Avec les memes hypotheses, avec une exigence de revenu mensuel net de 5000 euros reevalue de l’inflation annuellement, le capital est entierement consomme en 32 eme annee.

Desole pour l’accentuation mon clavier ne la permet pas

cdt

En clair on nous dit que c’est du 2% en placement Assurances vies sécurise mais par la magie de leur placement a risque ca sera du 4%

A chacun de voir s’il veut tenter le coup en sachant que depuis le début de l’année les placements sécurises sont à -3% de gain !

D’une façon plus réaliste avec un placement sécurité;30% en bourse, et vers l’age de 50ans pour bénéficier de 1400 euros sans consommer son capital et après déduction des commissions, dont ici on ne parle pas, il faut environ 900000 euros de capital

Si la crise continu on sera plutôt a 1300 euros par mois sans consommation du capital

Je suis tout à fait d’accord avec Vegas. Tout dépend des besoins personnels de chacun. Quelqu’un peut avoir besoin de 1000 euros seulement, alors que pour un autre ce n’est pas suffisant. Toutefois, le principe que tu proposes est intéressant.

bonjour jai 700000euros a plasser .je souhaite vivre de mes intérêts ??mais dans qu elle domaine investir?

Bonjour, excellente question. Bien sur tout dépend de votre situation personnelle. Pour ma part, j’aime bien l’immobilier aux USA et Allemagne pour le couple rendement/perspectives de valorisation. J’aime moins les fonds euros d’assurance vie, les obligations et le locatif classique en France (hors collocation, airbnb,…)

Je ne connais personne qui se soit vraiment arrêté, même si je lis énormément d’informations au sujet de l’enrichissement et de l’indépendance financière. Gérer un patrimoine immobilier est une activité à part entière. J’ai eu des clients qui se retrouvaient à 10.000€ nets de revenus fonciers et qui continuent à bosser normalement. La différence est mentale, car on ne vit plus sous la même pression (si on a d’excellents locataires, en l’occurrence c’est le cas: locaux professionnels, très bons emplacements). D’autre part, on ne peut pas faire de plan sur la comète compte-tenu des changements importants touchant l’habitat et nos manières de le vivre en fonction de l’age ou de nos évolutions: on veut de la ville pour ce qu’elle nous offre mais on veut la fuir pour tout ce qu’elle nous inflige. Les gens devraient avoir un capital important afin d’envisager des choix: louer l’appart à la ville tandis qu’ils vivent à la campagne, et se préparer en même temps une base arrière en cas de risque majeur. On ne peut pas vivre en faisant l’autruche. Et laisser tous ces oeufs dans le même panier. Si vous avez un million en France, soit vous êtes fous, soit vous en avez au moins deux autres répartis dans au moins deux autres pays/monnaies.