Conséquences du retour au franc

Une crainte chasse l’autre. Alors que j’expliquais le mois dernier s’il fallait avoir peur de la remontées des taux d’intérêts, les débats se déplacent actuellement sur les conséquences du retour au franc.

Les présidentielles 2017 déjouent tous les pronostics !

Le favori d’hier semble avoir perdu ses chances de figurer au 2e tour. Les deux favoris du premier tour sont deq ovnis. Le premier n’est pas soutenu par un parti politque établi, ce qui est une première en France à ce niveau de popularité. La seconde prône la sortie de la zone euro malgré les doutes sur les conséquences du retour au franc.

Dans ce contexte, nous allons voir quelles sont les conséquences du retour au franc et les placements à même de protéger votre patrimoine si cet événement arrivait.

FAITS MARQUANTS DE Mars 2017 – Conséquences du retour au franc

Les marchés s’inquiètent des conséquences du retour au franc

-

- Les Echos ont publié un bon article à ce sujet. En clair, les marchés sont inquiets d’une victoire de Mme Le Pen et de l’application d’un programme Frexit, de l’abandon de l’Euro et le retour au Franc.

- Les marchés semblent de plus en plus inquiets comme le montre l’écart de taux en l’obligation à 10 ans allemande et française

- En cas de retour au franc, il est fort probable que les détenteurs d’euros français subissent une perte car ces derniers risquent de valoir moins que les euros allemands (et possiblement 30% de moins)

Les conséquences du retour au franc

- Je ne reviendrais pas sur les conséquences économiques, déjà bien couverts par la presse depuis plusieurs semaines. Ce qui est sur, c’est qu’elles sont impossibles à prévoir. Car il y aura une combinaison d’effets positifs (stimulation des exportations) et négatifs (hausse de l’inflation).

- Les conséquences pour votre patrimoine sont par contre plus faciles à anticiper car la France a vécu de nombreux épisodes de dévaluation dans son histoire. Si nous retournons au franc, sa valeur risque de baisser de 30% par rapport au dollar ou à l’euro allemand (ou au Deutsche Mark si la zone euro explose).

- Si, comme la plupart des français, votre patrimoine est investi à 100% en franc, vous subirez donc une perte de 30%.

- Si votre patrimoine est par contre investi à 50% en dollar et 50% en franc, vous subirez une perte de 15% et serez donc « gagnant » de 15% par rapport à la moyenne des français.

- Pour vous protéger, vous l’avez compris, il faut détenir des actifs libellés dans une autre monnaie, comme:

- l’immobilier aux USA

- l’immobilier en Allemagne

- les actions aux USA

- ou encore l’or et l’argent

- Il est tout à fait possible que ces craintes soient exagérées et je ne souhaite aucunement une victoire de Mme Le Pen, bien au contraire. Néanmoins, vous devez réfléchir à la manière de vous protéger contre la baisse de l’euro.

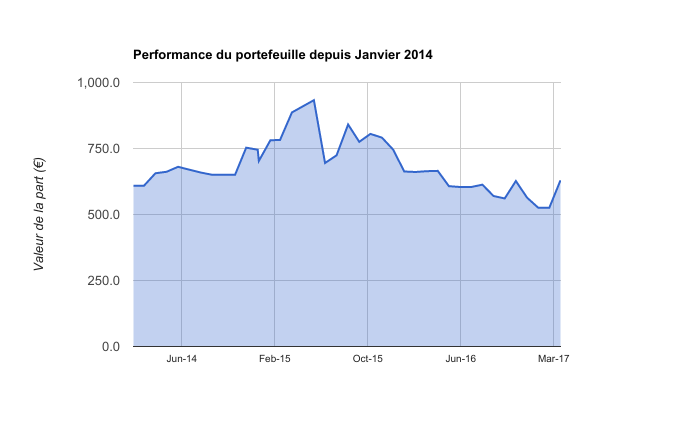

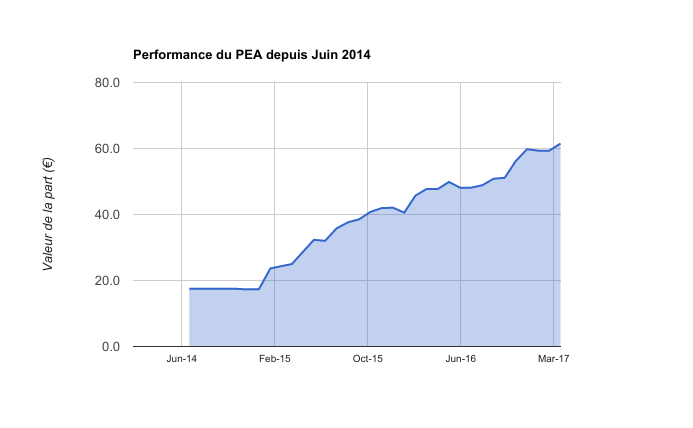

PORTEFEUILLE

- Le portefeuille est toujours majoritairement investi (58%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mars le cash flow est de -125USD (en raison de changements de locataires). Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

- Les actions sont le 2e poste le plus important (20%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

- Paiement du dividende d’Easyjet, de 5,1% net. La société fait d’ailleurs partie des valeurs préférées du fonds Amiral Gestion, cité par bourse direct

Dans leur rapport du mois de février, les gérants du fonds ont mis l’accent sur Easyjet qui lui semble être une « valeur particulièrement mal évaluée en bourse ». Ils indiquent ainsi que « la valorisation des avions nette de dettes couvre la capitalisation boursière actuelle, alors que la société génère un free cash-flow significatif, hors investissements d’expansion de sa flotte. En dépit de la guerre des prix en cours, la société reste très profitable et devrait payer un dividende significatif (plus de 4% pour 2016/17 après les 6% que nous venons d’encaisser) »

- Vente de la société Financière de l’Odet (plus value de 15%) qui avait été analysée par l’Investisseur Français.

- Encaissement du dividende trimestriel du tracker VANGUARD FTSE Developed Europe (2% annuel), en application de la stratégie passive d’investissement à long terme

- Paiement du dividende d’Easyjet, de 5,1% net. La société fait d’ailleurs partie des valeurs préférées du fonds Amiral Gestion, cité par bourse direct

- Le portefeuille progresse de 19,7% sur février-mars (pas de reporting le mois dernier)

- Sears a repris des couleurs après des achats à bon compte de ses 2 actionnaires principaux, qui ont entraîné un rachat des nombreux vendeurs à découvert.

- Le PEA progresse lui de 4% soit une progression de 251% depuis juin 2014

- Le cash disponible est de 11% (il me reste encore 43% de liquidités sur mon PEA). Une part conséquente de mon cash est en dollars sur mon compte Bank of America.

- L’or et l’argent représentent 12% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

-

Une interview de Jean-Marie Eveillard, l’un des meilleurs gérants value (en anglais bien que le gérant soit français)

-

Une interview vidéo de Florent Fouque réalisé par Eric, investisseur immobilier, que j’ai eu la chance de rencontrer à Bordeaux

-

La lettre annuelle de Warren Buffett. Il revient notamment sur son pari à 500,000 dollars, en passe d’être gagné. Il y a 10 ans Warren Buffett avait parié que l’indice SP500 batterait un groupe de hedge funds. Sur cette période, le SP500 a fait 7,1% contre 2,2% pour le groupe de hedge funds ! No comment !

D’ailleurs Warren Buffett conseille régulièrement d’investir dans un tracker SP500 comme je l’avais expliqué ici pour investir à long terme en bourse.

PROCHAINES ÉTAPES

- Je ne crois pas dans la victoire de Mme Le Pen à l’élection présidentielle. Mais je n’ai pas de boule de cristal, je ne croyais pas non plus au Brexit, ni à l’élection de Trump. Ceci étant, mon patrimoine est correctement protégé si cela devait arriver. Avec des actifs principalement en dollars (hors ma résidence principale) je serais même gagnant en cas de retour à un franc plus faible que l’euro actuel. Je vous conseille de réfléchir à la façon dont vous pouvez protéger votre patrimoine.

- Prochainement, je vais refaire un webinaire pour faire le point sur les classes d’actifs et les stratégies d’investissements en bourse. Surveillez vos emails 🙂

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

4 réponses

Bonjour Tanguy,

Merci pour ces articles très intéressants.

Comment et pourquoi avez-vous choisi ces deux trackers ?

Sont-ils au sein de votre PEA ? Et mis à part des frais d’achat et de vente, l’opérateur prend-il des frais annexes ?

Merci pour votre retour.

Bien cordialement,

Benjamin

Bonjour Benjamin,

j’ai choisi ces deux trackers pour investir à long terme, de manière complètement passive, sur les plus grandes entreprises mondiales. Ces 2 trackers ont l’avantage

– d’etre éligible au PEA

– d’avoir des frais parmi les plus faibles du marchés (0,15% et 0,18%) soit 10 fois moins qu’une sicav moyenne

– de représenter chacun les 500 plus grandes entreprises des USA et d’Europe.

J’aurais pu me limiter aux entreprises des USA mais actuellement les valeurs européennes sont moins chères avec des devises européennes (sterling et euro) relativement faibles par rapport au dolloar.

Les couts d’achats sont facturés par mon courtier Fortuneo à un cout très raisonnable.

Tanguy

Merci pour ces éléments.

Benjamin

Salut !

J’ai également pris des trackers 25% immo, 25% en or %, 25% action et 25% en obligation pour me couvrir.

Le problème c’est que je ne sais pas encore si je peux m’exposer plutôt en $ qu’en €.

Perso, j’ai une assurance vie (au lieu d’un PEA) je peux y mettre plus de 500 trackers et avec très peu de frais.

Max