Je vous souhaite une très belle année 2019 pleine de prospérité, de bonheur et de santé.

2018 m’aura permis d’augmenter mon patrimoine de 31%. Je m’attendais à moins et c’est une bonne conjonction de facteurs qui aura permis ce résultats: la hausse de l’immobilier à Bordeaux et aux USA, un effort continu d’épargne principalement orientée vers le remboursement de mon crédit immobilier et enfin les revenus de mon capital: les loyers de mes 5 maisons aux USA et mes dividendes.

Cette augmentation est en ligne avec la croissance historique de mon patrimoine qui est de 33% par an depuis 12 ans. Mais bien évidemment, je table sur une croissance plus modérée à l’avenir en pourcentage. 7% par an sont suffisants pour quadrupler mon capital sur les 20 prochaines années.

Mais en valeur absolue, la croissance de mon capital accélère, matérialisant l’effet des intérêts composés. Mon capital a ainsi progressé d’un montant supérieur à mon revenu imposable. Je savais théoriquement que cela devait arriver mais je constate que mon argent arrive à travailler plus dur que moi. J’ai eu le plaisir d’atteindre cette indépendance pour mes 40 ans. C’était mon objectif, certes un peu fou pour mon entourage, mais qui me tenais vraiment à cœur.

Je tenais à vous remercier de m’avoir lu, écrit et soutenu !

Et pourtant j’ai commis plusieurs erreurs en 2018 qui ont freiné mon objectif

- Erreur n°1: J’ai perdu la procédure pour requalifier l’erreur de TEG de mon crédit immobilier Rétrospectivement, même si le changement de jurisprudence n’était facile à prévoir, j’aurais du éviter de céder aux sirènes du cabinet qui m’a proposé cette offre. J’en suis quitte pour avoir perdu plusieurs milliers d’euros sans compter le coût d’opportunité de ne pas avoir pu renégocier le taux de mon crédit, le temps passé et la « charge mentale ». Morale: les lois peuvent changer, il faut pouvoir s’adapter

- Erreur n°2: J’ai conservé mes titres SEARS tout au long de l’année 2018 attendant un sauvetage. J’aurais pu et du solder ma position beaucoup plus tôt. D’ailleurs c’est presque une double erreur car j’avais écrit quasiment la même chose il y a un an. Entretemps, la société a été mis sous la loi de protection sur les faillites…. Je retiens qu’il n’est pas payant de rester passif. Si vous aussi vous avez un investissement dont vous êtes mécontents, agissez ! C’est normal de faire des erreurs, l’important est de les reconnaître et d’agir.

Au delà du patrimoine, cette année aura été riche en événements, à la fois économiques, politiques et sportifs. J’ai adoré regarder la victoire des Bleus en famille !

A titre personnel j’en ressort avec la satisfaction d’avoir atteint plusieurs objectifs que je m’étais fixé. Après mon bilan 2017, je m‘étais fixé 5 objectifs et 20 non-objectifs. Ces derniers « non-objectifs » m’ont permis de lister tout ce que je voulais faire mais que je décidais consciemment d’ignorer (avec plus ou moins de succès) pour me concentrer sur seulement 5 objectifs. J’ai ainsi pu faire grandir la communauté des membres de la formation PEA tout en continuant à publier un article par mois sur le blog. J’ai couru le semi-marathon de Bordeaux en 1h33, atteignant mon objectif de courir cette distance en moins d’1h35

Si cette méthode d’objectifs marche pour vous, je vous conseille de l’essayer. Je dirais qu’elle convient à ceux qui ont pleins de projets et qui ont besoin de concentrer leurs efforts. Je vais rééditer la méthode cette année car j’ai plus accomplir plus de choses que les autres années, avec le sentiment de toujours pouvoir me remettre sur les rails lorsque je me met à faire autre chose.

Enfin je ressort de cette année plus expérimenté ce qui est décisif avec les turbulences que nous connaissons. Cette expérience m’aura permis de rester à l’écart du bitcoin, selon moi la plus grande bulle spéculative depuis 10 ans et dont j’annonçais il y a 12 mois le krach à venir dans cette article ! Bien que prévisible, la chute n’en aura pas été très violente avec 80% de baisse ! J’espère que la lecture de ce blog vous aura éviter de tomber dans ce piège.

MON PORTEFEUILLE

Mon portefeuille s’est bien comporté en 2018 car majoritairement investi en immobilier US, il a profité de la poursuite de la reprise. J’ai même augmenté mon exposition cette année en vendant 2 maisons modestes à Atlanta pour en racheter 2 plus chères à Birmingham. Les actions, 2e poste du portefeuille, se sont en revanche dépréciées subitement sur la fin 2018.

L’immobilier aux USA

Je détiens 5 maisons (1 en Floride, 4 en Alabama)

Ma première maison, acheté 68,000$ en 2011 vaudrait 204,000 $ aujourd’hui d’après Zillow, soit un prix multiplié par 3 en dollars en 8 ans, et par 3,6 en euro, l’euro dollar s’étant dévalorisé sur la période passant de 1,4 à 1,15

La progression s’est poursuivie en 2018 avec 16% d’augmentation (contre 8% l’année dernière).

Les actions

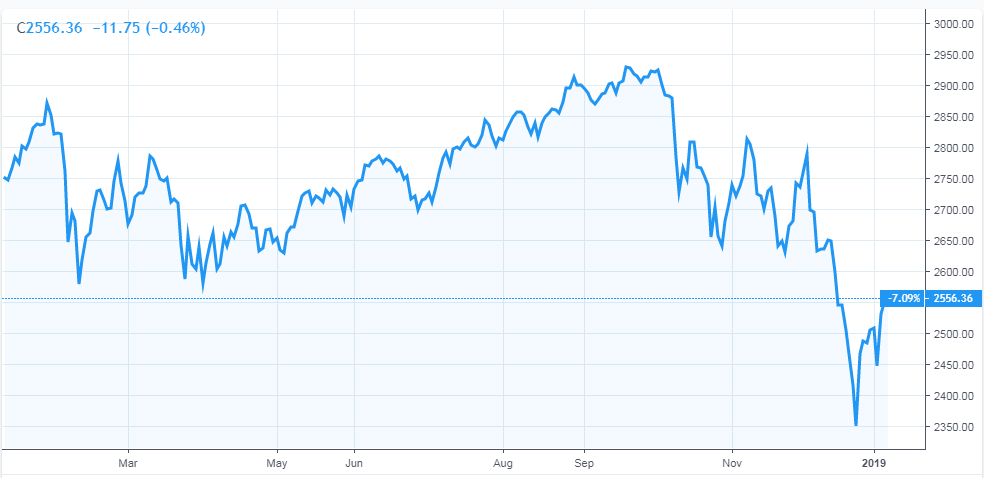

Les marchés actions ont été bien orientés en début d’année avant de se retourner brusquement à partir de la fin Octobre, l’indice SP 500 perdant 20% soit sa progression depuis 18 mois.

Cette année, j’ai continué à acheter des actions en privilégiant la stratégie d’investissement passive via des trackers low cost sur de larges indices diversifiés. J‘ai à présent 75% de mon portefeuille actions investi sur ces trackers (contre 50% l’an dernier).

A Noël, un membre de ma famille qui a ouvert une assurance-vie récemment me demandait si elle devait la fermer, par crainte d’une baisse de la bourse. Je pense profondément que les baisses sont des bons moments pour acheter en bourse, comme les soldes annuels pour acheter des vêtements. Et qu‘il est impossible de prévoir si nous entrons ou pas dans un marché baissier. D’ailleurs cela n’aurait pas beaucoup d’intérêt de le savoir, car il faudrait être capable de timer le bottom du marché ce qui est impossible à faire de manière constante. L‘important pour nous, c’est l’adaptation. D’ailleurs, il y a 6 mois je publiais dans cette vidéo que les actions américaines étaient chères et j’avais alors augmenté la part d’actions européennes, moins chères. Une forte baisse du marché est en fait une énorme opportunité pour ceux qui gardent la tête froide.

Le cash

Le cash ne rapporte plus grand chose, je garde donc uniquement une poche nécessaire en cas de besoin, correspond à environ 2 mois de dépenses

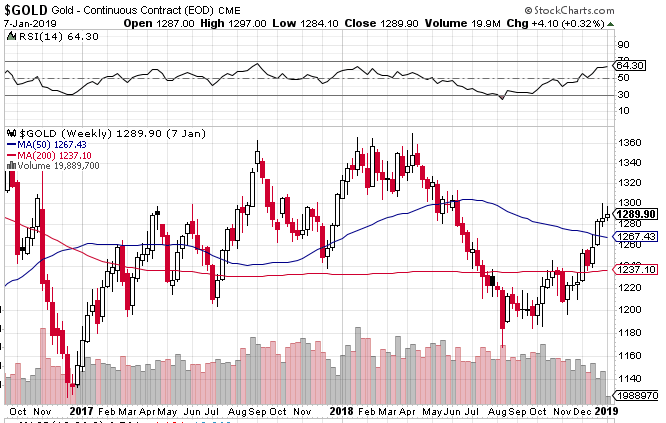

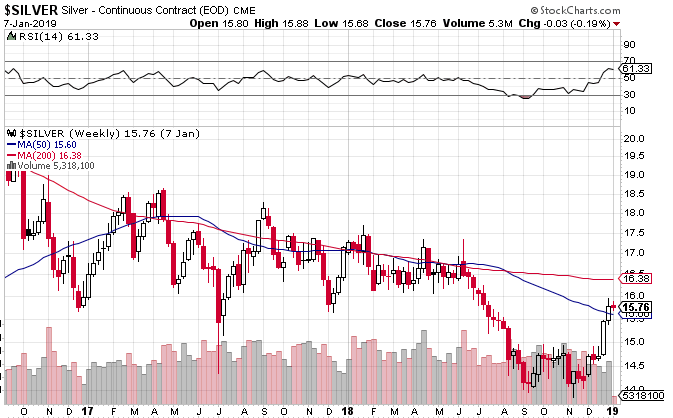

L’or et l’argent

Depuis leurs plus hauts de 2012, l’or et l’argent n’ont pas retrouvé la faveur des investisseurs. Il sera intéressant de voir si le mini-krack boursier produit une hausse durable des métaux précieux. Pour l’instant on voit bien la corrélation inverse entre les actions et l’or

L’argent n’aura pas fait mieux et n’aura pas enclenché pour l’instant de tendance haussière.

FAITS MARQUANTS Décembre 2018

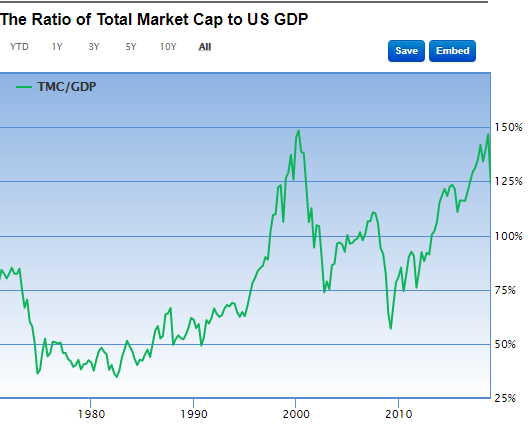

- Côté USA, le Warren Buffett ratio a brutalement décroché à 126% perdant quasiment 20 points depuis ses plus hauts de 2018.

- L’euro-dollar se redresse à 1,14

PORTEFEUILLE

- Le portefeuille est toujours majoritairement investi (67%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Décembre le cash flow est de -2288 USD, impacté par d’importants travaux suite à un changement de locataire. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

- Les actions sont le 2e poste le plus important (22%), j’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA

- Le PEA baisse de 6,1 % ce mois ci soit une progression de 249% depuis juin 2014, soit une performance annualisée de 31%

- Pas d’opérations ce mois-ci

- Le cash disponible est de 2%

- L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

-

Le point de vue de Vanguard en 2019, encore une fois prudent sur les retours futurs visant entre 4 et 5% pour les actions US et entre 6 et 9% sur actions d’Europe et Japon qui sont mieux valorisées. Vu la chute récente des indices US postérieure à la publication, Greg Davis, le Chief Investment Officer de Vanguard a déclaré que les actions US étaient passées de strech à fair value. Ce qui est très utile dans ce rapport, c’est que Vanguard calcule le niveau de sur ou sous évaluation du marché en prenant compte des taux d’intérêts (ce que ne fait pas notre Warren Buffet ratio). Enfin Vanguard rappelle que les éléments clés de la construction d’un capital sont de notre ressort: travailler, épargner et investir efficacement.

-

Une évolution favorable du cadre fiscal du PEA selon les Echos. « Grâce au projet de loi « PACTE » (qui doit être adopté définitivement par le Parlement au 1er semestre 2019 ), un assouplissement bienvenu serait apporté : les retraits entre 5 et 8 ans n’entraîneraient plus la clôture du plan (seulement un blocage des versements). Et un retrait au-delà de 8 ans n’entraînerait plus le blocage des versements. »

-

Une taxation accrue des assurances emprunteurs au 1er janvier. Ce qui ne m’arrange pas car je n’ai pas réussi à conclure mon rachat de crédit immobilier. Néanmoins, je vous conseille de comparer et si besoin de changer votre assurance emprunteur.

-

8 millions de maisons bradées au Japon. On lit qu’ il est possible d’acheter une maison de 240m2 pour 4,000 euros ! Peut-être la prochaine opportunité d’investissement ? Pas sur car la population de l’archipel décroit de manière certaine (comme d’autres pays en Europe d’ailleurs) ce qui conduit logiquement à un surplus de maisons dont la valeur tend vers 0.

- La France n’est pas le Japon mais certaines zones rurales ont vu leurs prix reculer depuis 10 ans. Pour autant, l’immobilier locatif est toujours plébiscité en France, surtout à Paris

- Last but not least, mon interview par Julien , auteur de l’excellent blog Parking Garage et qui vit aujourd’hui de ses investissements dans les garages

PROCHAINES ÉTAPES

- L’article du mois prochain sera consacré à mes investissements en 2019. Ce que je prévois de faire avec mon argent et les classes d’actifs que je compte privilégier.

- Je n’abandonne pas pour le rachat de mon crédit immobilier, ce que je pensais rapide à faire prend plus de temps que prévu. Epilogue peut-être dans le prochain article

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

6 réponses

Bonjour Tanguy et meilleurs vœux pour cette nouvelle année.

67% immo us + 26 % actions + 3% cash + 9% or/argent = 105 % (?)

Comment place tu ta résidence principale dans ton calcul ?

A+

jfT

Bonjour Jean-François,

et meilleurs voeux également pour 2019 !

Merci d’avoir vu l’erreur, effectivement il y a une erreur. C’est le cash qui est à 2%

67% immo us + 22 % actions + 3% cash + 9% or/argent

La résidence principale n’est pas dans ce calcul. A fin 2018, ma résidence principale nette de dettes représente 50% de mon patrimoine

Etes-vous toujours aussi enthousiaste concernant votre abonnement Investisseur Français dont vosu avez tant vanté les talents via 3 articles promotionnels ?

=> http://investir-et-devenir-libre.com/comment-gagner-en-bourse-33presentation-de-l-investisseur-francais/

Conseillez-vous de consacrer plus de 1 000 EUR / an pour y souscrire ?

Merci pour votre retour !

Bonjour,

l’investisseur français n’est plus ouvert à la vente. Je ne recommande plus ce service et ne suis plus client.

Pour investir en bourse, j’ai progressivement orienté mon capital vers l’approche passive dont je parle dans l’article

Très clair, merci.

Ça confirme les avis lus à droite à gauche sur la médiocrité du rapport prix / performance !

Bonne année 2019, enrichissante et bienveillante.