Les actions ont atteints des plus-hauts qui exacerbent les craintes de certains investisseurs. Avec la bourse au plus haut, faut-il vendre? ou rester investi? Si vous êtes un lecteur habituel de ce blog, vous savez que je me méfie des actifs surévalués préférant les actifs sous-évalués comme l’immobilier aux USA en 2011, ou plus récemment l’immobilier en Allemagne. Néanmoins, je voudrais clarifier ma position actuelle face à la hausse continue des marchés depuis 2009.

FAITS MARQUANTS Mai 2017 – Plus haut en bourse

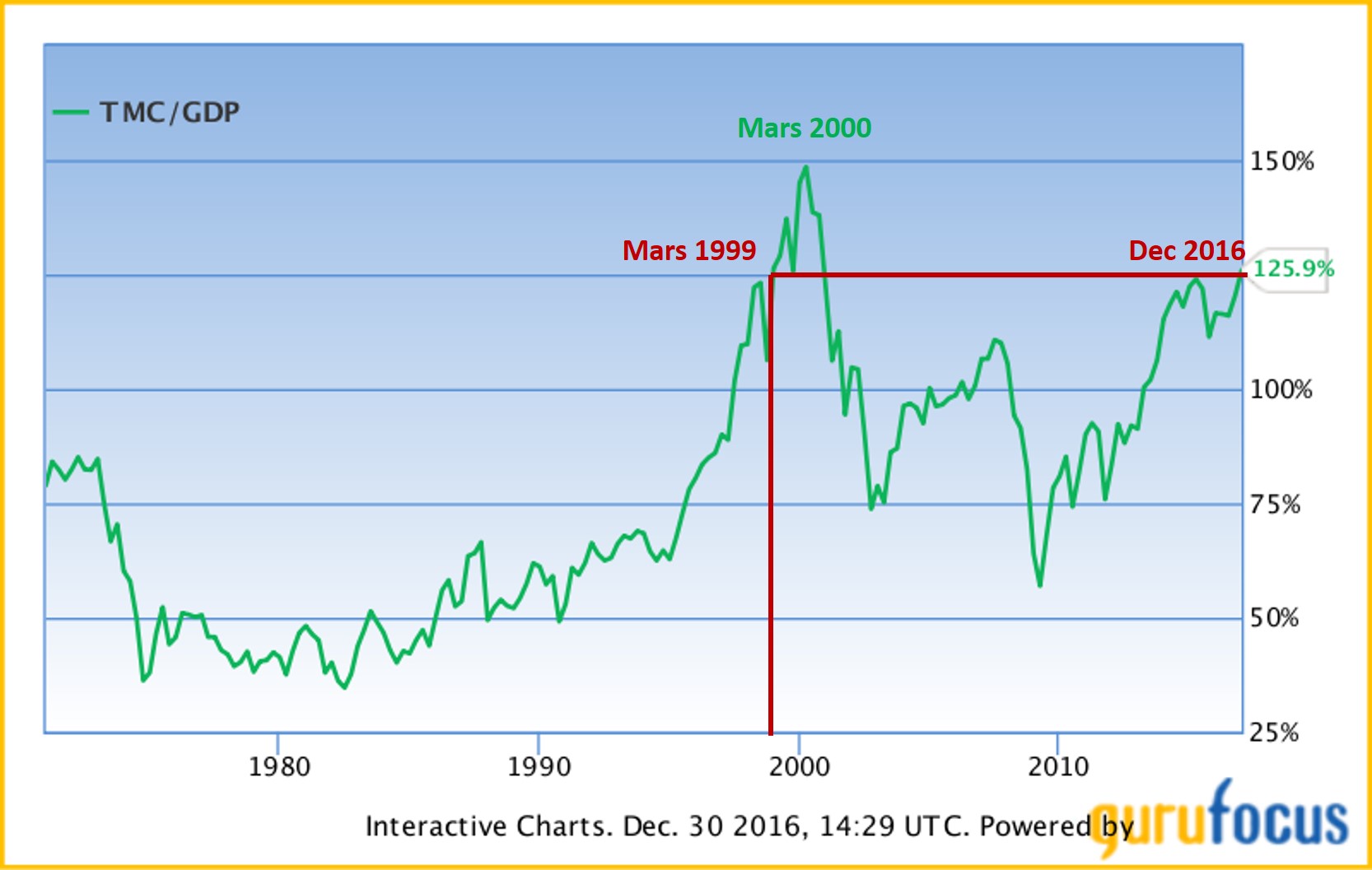

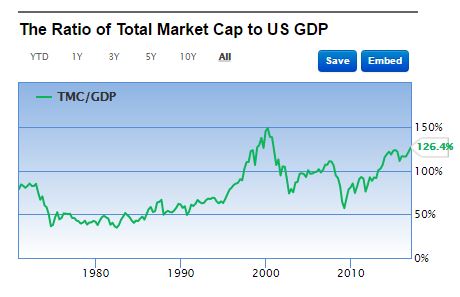

Le Warren Buffett ratio est de 131% soit sont plus haut niveau depuis 1999. Le marché, représenté par la courbe bleue ci-dessous (indice Wilshire) a cru beaucoup plus vite depuis 2009 que le PIB des USA, représenté par la ligne verte. Nous ne sommes plus qu’à quelques encablures du record de 150% atteint en 2000. Sur ce graphique, il est clair que nous observons la bourse au plus haut

Pour autant, les taux d’intérêt très bas, qui agissent sur les prix des actifs comme la gravité sur les objets, a fait monter les prix de tous les actifs (immobilier, obligation)

Ce graphique ne veut pas dire que le marché va baisser. Et d’ailleurs, ne cherchez pas à prédire le marché: c’est un jeu auquel vous allez perdre. Comme disait Warren Buffett:

L’indice Dow Jones valait 66 points en 1900 et 11,497 en 1999. Comment pouvez vous perdre de l’argent dans un tel marché? Beaucoup de personnes ont perdu de l’argent pourtant, car ils ont joué à entrer et sortir du marché.

J’applique cette philosophie et je ne cherche pas à prédire le marché. Certes la bourse au plus haut et le fait qu’il est possible (et même normal) que le marché connaisse des périodes de baisse fasse peur. Mais ceci n’est pas une nouvelle, c’est tout à fait normal, comme la neige en hiver.

Si demain la bourse perdait 30%, j’augmenterais mon exposition aux actions, c’est certain. Mais je n’ai aucune idée de ce qui va arriver. Je continue donc à investir pour mettre mon argent au travail, en devenant actionnaire des plus grandes sociétés du monde

Gardez en tête qu’en bourse, au dela de 15 ans, le risque de perte est nul, comme l’explique Jean-François de Laulanié dans son livre Les Placements de l’Epargne a Long Terme. Avec la bourse au plus haut ou non. Et d’autant plus si vous investissez régulièrement, tous les mois par exemple.

Le potentiel de gain moyen sur cette période est de multiplier par 4 votre capital si la bourse fait du 10%/an ou par 2 si la bourse fait du 5%/an

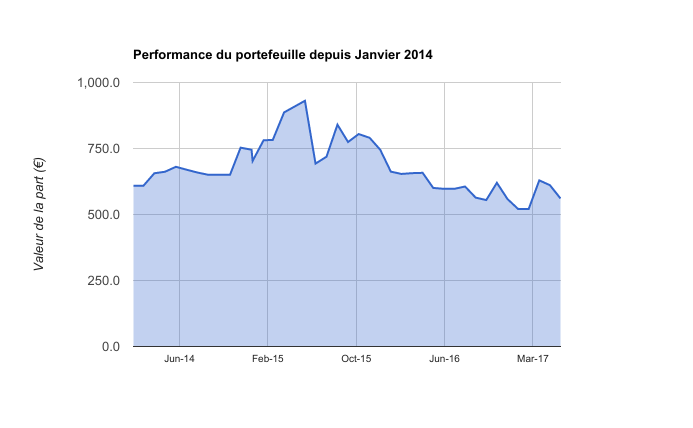

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (59%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mai le cash flow est de -716 USD, impacté par des travaux de rénovation. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le 2e poste le plus important (18%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

Renforcement de ma position sur le tracker SP 500 en application de la stratégie passive d’investissement à long terme, mettant à profit la moindre performance des actions US par rapport aux actions européennes qui avaient plus progressé

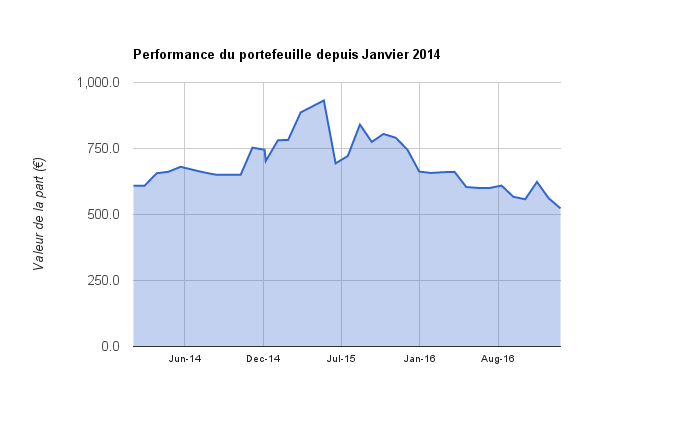

Le portefeuille baisse de 8% sur mai, plombé par Sears

Sears a très fortement baissé depuis le mois dernier ce qui impacte le portefeuille,

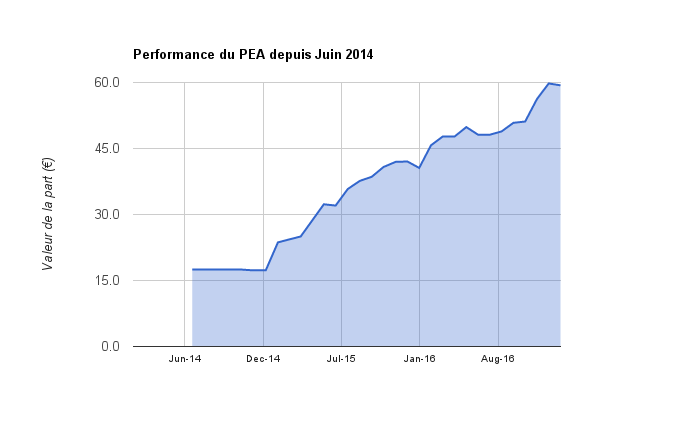

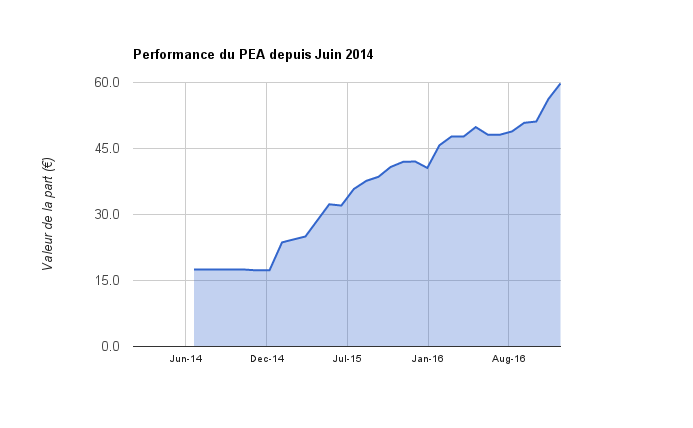

Le PEA progresse lui de 3% soit une progression de 274% depuis juin 2014, tiré notamment par la bonne performance d’EasyJet (+39% de plus-value depuis 3 mois)

Le cash disponible est de 11% (il me reste encore 38% de liquidités sur mon PEA).

L’or et l’argent représentent 12% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

Epargnant 3.0. Un livre simple et court sur l’investissement passif en bourse. Edouard Petit vous explique les fondements théoriques de la démarche et les supports à privilégier pour commencer tout de suite à mettre en application !

Les Placements de l’Epargne a Long Terme. Je l’avais conseillé le mois dernier et je le cite à nouveau car c’est de lui que j’ai cité plus haut. Page 90, vous trouverez les explications sur le fait que l’on réduit très fortement le risque de perte en bourse si on investi à long terme.

PROCHAINES ÉTAPES

J’ai eu la chance d’être invité par des investisseurs immobiliers à Bordeaux pour parler d’investissement immobilier aux USA. Cela m’a permis de rencontrer d’autres investisseurs et d’apprendre des astuces pour investir, comme le statut en LMNP au réel. Si vous voulez investir dans l’immobilier en France, formez vous auprès de ceux qui ont déja investi avec succès ! Pour l’instant je ne regarde pas pour investir en LMNP, ayant déja maximisé mon endettement sur ma résidence principale. Mais ce régime peut vous faire économiser beaucoup d’impôts sur un investissement locatif.

Le mois de Mai n’aura pas été aussi productif que prévu, j’ai pris des vacances pour solder mes congés au 31 mai ! Je vous ai quand même préparé des slides pour animer un prochain webinaire sur les classes d’actifs et les stratégies d’investissements en bourse. Les abonnés à la newsletter seront avertis par email.

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Bonjour à tous, aujourd’hui j’ai la chance d’interviewer un investisseur très particulier puisqu’il est propriétaire de dizaines de parking en France, mais c’est aussi un entrepreneur. Il a créé un blog sur lequel il parle de son expérience, Julien a le blog « parkinggarage » et sur ce blog il raconte en donnant les chiffres de ces investissements et en vous expliquant, comment est-ce que vous pouvez vous en inspirer pour réussir dans vos investissements.

Tanguy : Bonjour Julien !

Julien : Bonjour Tanguy !

Tanguy : Merci d’être venu, dans cette vidéo je voudrais vraiment qu’on parle de ton parcours, de tes investissements, de ta grande spécialité, mais il y en a d’autres dont on parlera dans la suite de la vidéo. Ta grande spécialité c’est quand même les parkings, les garages ; tu es vraiment un pro dans ce domaine-là, et la première question que j’ai envie de te poser c’est pourquoi tu as investi dans les parkings et surtout pourquoi est-ce que c’était un investissement rentable ?

Julien : J’ai investi dans les parkings, mes premiers garages je les ai acheté en 2012 parce que je voulais créer un restaurant en fait, c’est ce que je voulais me mettre à mon compte déjà et j’ai vu que financièrement cela allait être compliqué, donc il fallait des revenus un peu plus passifs qui ne dépendent pas de mon activité, donc avec l’argent que j’avais économisé j’allais le mettre dans l’immobilier. J’ai visité des apparts, et franchement je ne m’y suis pas retrouvé, c’était compliqué : l’exposition, les travaux… ont constitué un coup de frein et dans ma vie, j’ai toujours eu l’habitude de simplifier les choses. Donc qu’est-ce qu’il y a de plus simple dans l’immobilier ce sont les parkings et les garages. Je me suis mis à chercher, j’ai acheté mes 4 premiers garages et comme j’ai galéré, il manquait des infos parce qu’il n’y avait pas grand-chose sur internet pour acheter les parkings et les garages, j’ai décidé d’écrire et de tout balancer sur le web et de voir si la sauce prenait et donc le fait est que cela a pris puisque aujourd’hui c’est mon activité professionnelle. Pourquoi j’ai investi dans les parkings et les garages et pourquoi est-ce que vous aussi vous devriez faire cela? parce que c’est bien rentable, parce qu’il n’y a pas de charges : pas de plomberie, pas d’électricité à payer. C’est juste des murs, un toit et une porte pour un garage, un parking c’est une dalle et puis terminé. C’est aussi très souple juridiquement, c’est-à-dire que tous les petits soucis, les impayés etc. En général, ce n’est pas de grosses sommes qu’on gère en négociant avec les locataires, et s’il s’en va, le parking vous le relouer. Si cela va au clash ça ira toujours plus vite de dégager un locataire de parking qu’un locataire d’appartement. Pour moi c’est lié à la sécurité et le rendement et puis en terme de temps de gestion aussi j’ai acheté des appartements et honnêtement cela me prend beaucoup plus de temps de gérer 4 appartements que 99 garages, il n’y a pas photo.

Tanguy : C’est bien que tu mentionnes aussi le nombre de garage : une petite centaine c’est assez hors norme. Les gens souvent quand ils parlent d’investir dans un garage c’est d’acheter une place de parking dans une grande ville comme à Paris, mais toi j’imagine que ce n’est pas ce que tu as fait parce que pour en avoir 99 tu n’as pas fait 99 actes d’achat, c’est quoi ta technique quand tu as investi dans les parkings ?

Julien : D’abord je n’ai pas investi à Paris parce que je n’habite pas en région parisienne, si j’habitais à Paris ou à Nantes, c’est fort probable que j’aurai investi dans ces villes moi aussi, j’aurai sans doute moins parce que c’est plus cher que là où je les achète, ma technique c’est de trouver des lots, je ne m’estime pas d’acheter un parking par-ci par-là, mais principalement ce que je voulais c’est des achats à partir de deux ou trois jusqu’à mon plus gros lot en fait c’est 50 garages. Cela va vite quand on achète par 20 ou par 50. En tout j’ai fait 6 opérations immobilières, il n’y a pas que les garages dedans mais les garages j’en ai fait 4 et cela a suffi pour arriver en tout jusqu’à 95 garages.

Tanguy : Impressionnant ! Est-ce que quand on achète plusieurs on a un prix de gros, est-ce qu’il y a une telle logique j’en achète du coup j’ai un prix de gros. Tu achètes forcément plutôt à des investisseurs j’imagine.

Julien : Oui, il y a un prix de gros effectivement qui est valable en province mais pas à Paris. À Paris comme les lots sont très rares et que c’est un produit typique d’investissement, ils ne s’adressent pas à des gens comme toi et moi qui sont jeunes, etc. Ils vont surtout s’adresser à une population très riche qui va chercher des rendements faibles, souvent ils vendent le lot plus cher que s’ils vendaient des places à l’unité. Ce qui n’est pas logique, mais du coup, tu as une espèce de surcôte pour les lots de parkings à Paris alors qu’en province au contraire, ils font des décotes si l’on achète en gros.

Tanguy : Ce qui m’avait aussi frappé est que tu es très connu pour les parkings et tu ne t’es pas arrêté là. Tu aurais pu t’arrêter là en te disant que cela me ramène de l’argent et que tout va bien, mais j’ai vu que tu avais aussi investi dans un immeuble ; est-ce que tu peux nous en dire plus pourquoi un immeuble ? Comment cela se passe ? Comment tu l’as choisi ? Est-ce que c’était près de chez toi aussi ?

Julien : L’immeuble il est beaucoup plus près de chez moi à 40 minutes alors que les autres lots garages sont à une 1h30 voir 2h30 de route, ça ne se gère pas du tout de la même façon et c’est aussi pour cela que je l’ai pris plus proche, je voulais aussi répartir mon risque c’est-à-dire que l’immeuble n’est pas venu d’une passion, c’est plutôt venu d’une logique, je me suis dit les garages et les parking tu y crois, mais il faut diversifier et donc il faut rester dans l’immobilier parce que je ne fais pas encore dans la bourse comme toi. La logique est donc de diversifier le type, misé un peu sur l’habitation tout en restant sur le parking, mais on prend quand même une petite part d’habitation dans le patrimoine. Tester parce que je suis curieux de nature, je n’ai pas peur de dire ou de découvrir les lots d’habitations ou de comment gérer un plombier ou un électricien. Donc je me suis lancé là-dedans pour cela et comment je l’ai choisi : Déjà géographiquement, j’ai pris une ville qui fait 7000 habitants, assez industrielle, bord d’autoroute et pour être sûre qu’il y a des emplois parce que ça c’est important. J’ai pris plein centre-ville parce que c’est un emplacement numéro un dans une petite ville plutôt que d’être loin. Certainement je l’avais payé un peu plus cher que si j’avais été en bordure mais il y a ses proches commerces, les parkings sont gratuits, il y a une boulangerie, une supérette, il y a tout ce que tu veux et j’ai pris quelque chose de rénové parce que je ne voulais pas casser les pieds avec les travaux. Je soupçonnais déjà que cela allait prendre du temps alors si j’avais dû faire plus que la rénovation je crois que je ne m’en suis pas sortie, je n’avais pas les compétences pour le faire non plus.

Tanguy : Et en terme de gestion, tu gères directement ou tu passes par une agence ?

Julien : Aujourd’hui, le seul patrimoine que je gère par agence c’est un lot de deux garages qui étaient déjà gérés par agence et comme cela se passait bien je leur laissais le mandat en plus cela tombait bien parce que c’est plus loin de chez moi il est à 2h30. Comme j’ai un blog, j’aime partager mon expérience, il faut aussi que je me fasse de l’expérience donc j’aime bien avoir des locataires en direct et de voir ce qui se passe etc. Après je n’exclus pas de déléguer un jour la gestion de tous mes lots, sincèrement on perd un peu d’argent mais au final c’est du temps qu’on gagne de l’autre côté, il y a les frais de déplacement aussi mais pour l’instant cela me va bien de gérer en direct.

Tanguy : Et par rapport à ton plan, est-ce que tu avais estimé comme revenu, comme charge est-ce que tu avais eu des surprises ou est-ce que c’est à peu près conforme à ce que tu avais convenu ?

Julien : Pas de surprise du tout autant sur les parkings que les garages si ce n’est que certaines relations avec les locataires, des impayés ou autres, mais ça se règle facilement et on parle de billet de centaines d’euros cela ne va jamais plus loin. Là sur l’immeuble, j’ai déjà dû refaire deux cuisines, trois douches et j’avais prévu 8% ou 10% des loyers en travaux de rénovation par an, c’est déjà conséquent, j’ai dépassé l’enveloppe peut-être pas loin de 10.000 euros de frais dont 7.000 pas budgété. Donc, un petit conseil, quand on va sur l’immobilier traditionnel, il ne faut pas calculer juste, il faut avoir un matelas sécurité parce qu’il y a toujours un truc qui va déraper, pour moi c’est rénové, je n’ai pas eu de problème d’électricité, mais j’ai eu un problème de chaudière, un problème de douche, les cuisines si je ne l’avais pas traité, c’était un problème pour louer donc j’étais forcé de le faire parce que sinon je n’avais pas de rentrée d’argent en face. Donc il faut avoir un matelas financier en l’occurrence, ce n’est pas compliqué, c’est le lot de 23 garages qui finance l’immeuble. Le surplus de mon immobilier garage même si j’ai emprunté 100% pour les deux, ce sont les garages qui payent l’immeuble même si c’est plus petit et c’est hyper rentable, c’est un surplus par rapport à l’immeuble.

Tanguy : Tout à fait ça c’est un très bon conseil, moi je le vois même pour mes maisons aux États-Unis, même quand c’est géré par des pros, il y a toujours des surprises, des choses et quand il faut changer, il le faut tout de suite maintenant. Il faut avoir du cash, donc c’est un très bon conseil. Il y a une note de tes particularités, tu as acheté l’immeuble en SCI plutôt que d’acheter en nom propre, pourquoi est-ce que tu as fait ce choix, c’est quoi un peu les avantages ?

Julien : La SCI pour moi cela répond à une organisation de mon patrimoine, cela me permet de séparer mon activité d’investissement par rapport à une activité professionnelle, donc si je plante mon activité professionnelle, ils ne viennent pas me saisir ce qu’il y a en SCI et inversement. J’ai aussi l’optique de transmission, c’est-à-dire que dans mes statuts, qui sont un document qui fixe les règles entre les associés, j’ai prévu aussi des cas de transmission. Aujourd’hui je me suis associé avec ma maman, mais à terme c’est plutôt ma femme voire mes futurs enfants qui vont avoir mon patrimoine. Et si je n’avais pas acheté en SCI, cette transmission-là aurait été trop compliqué, cela aurait coûté plus d’argent donc je fais les choses directement, je mets le société, je mets des règles dans les sociétés, je transmets à madame, je transmets à mes enfants, mais je garde les pouvoirs, mais je leur donne quand même des choses et comme cela, je peux transmettre plus jeune et plus facilement. Il y a aussi l’aspect fiscal, j’ai pris d’option un peu sur les sociétés et un peu sur les revenus, ce qui me permet en fait d’encapsuler les revenus de ma SCI et s’il paie l’impôt sur la société et ensuite si l’argent reste dans la SCI alors moi je ne paie pas d’impôt. Je ne paie de l’argent que quand je me sers, je me verse des dividendes puisque c’est une société que l’on dit opaque et cela me permet de ne pas monter dans les tranches d’imposition parce que j’ai déjà en nom propre 70 garages et cela représente quand même plusieurs dizaines de milliers d’euros de revenus plus mon boulot et cela suffit, je n’ai pas envie d’avoir plus et ce qui dépasse, c’est-à-dire les 23 garages plus l’immeuble, je ne paie pas d’impôt dessus et je me verserai du dividende quand je serai à la retraite.

Tanguy : Cela c’est une très bonne stratégie, cela permet en France comme dans tout l’immobilier, ce sont quand même des placements sur lesquels dès que l’on va toucher des loyers, on est assez imposé donc si vous avez une activité comme Julien ou comme moi, vous avez un taux d’imposition marginal qui sont élevés et après c’est compliqué de faire du rendement, mais ce qui est important c’est le rendement net. Ca, c’est vraiment un sujet que tu connais extrêmement bien, et d’ailleurs tu en as fait une formation, il y a des gens qui me posent des questions sur la SCI, c’est quand même un sujet assez complexe. Est-ce que tu peux nous dire un mot sur ce que cette formation contient.

Julien : Effectivement comme toi en fait, j’ai eu pas mal de questions sur la SCI et c’est un problème qui m’a touché à titre personnel et me dire à quoi cela sert, pourquoi j’ai fait ce choix. Je l’ai fait aussi en famille, je suis associé à une petite société familiale qu’on a créé pour acheter un petit local artisanal et moi j’ai 30% des parts, mes deux sœurs ont 30% et mes parents ont 10% et comme cela, ils nous ont transmis le local artisanal qu’ils voulaient acheter, plutôt qu’ils l’achètent et ils nous le transmettent après. On a fait des choses bien directement ainsi. Donc notamment dans la formation “Le mode d’emploi de la SCI” je vais présenter ce cas d’étude. Ce serait intéressant, ce sont mes conseils en fait parce que mes parents ont fait une société un peu particulière, c’est-à-dire qu’ils ont 10% des parts, mais ils ont 53% des pouvoirs, c’est-à-dire qu’ils font ce qu’ils veulent, ils sont chez eux alors qu’ils ont que 10% de la valeur des choses, donc ils ont fait la transmission sans quasiment payer d’impôt et encore ils sont majoritaires. Cela ce sont de petits aménagements que la SCI permet, ce sera une étude de cas que je vais présenter dans la vidéo deux, dans la vidéo trois, je vais comparer les régimes fiscaux d’hier un peu sur le revenu que la plupart des gens connaissent, mais ce qui est moins connue, c’est la partie IS, donc je ferai un petit tableau de compte de résultats pour comparer les différences, les amortissements, l’impôt sur la société, le versement des dividendes les plus values et puis la première vidéo d’introduction, ce sera à quoi sert une SCI, les différents avantages. J’en ai parlé dans mon cas parce que tu m’as posé la question, mais il y d’autre cas d’usage qui sont assez communs et qui ne me concernent pas moi, mais qui peut concerner tes lecteurs et c’est pour cela qu’il y a une invitation qui est lancé et si vous voulez suivre la formation, elle démarre le Mardi 16 mai, c’est-à-dire que les invitations sont disponibles dès maintenant et par contre, je les ferme le lundi 15 au soir. Et une fois que cela part le Mardi 16, il y a beaucoup de personnes qui suivent la formation et comme cela, je pourrais me concentrer sur les commentaires parce que l’année dernière, il y en avait 500 ou 600 que j’avais besoin d’être sur le coup et pas de gérer les invitations.

Tanguy : Génial, on arrive à la fin de l’interview, Julien pour les personnes qui nous regardent et qui voudraient investir et notamment comment c’est investir, quel conseil tu pourrais leur donner pour réussir leur premier investissement ?

Julien : Alors déjà de ne pas penser SCI car ça c’est bien pour structurer mais pas pour débuter, donc, un investissement si tu entends bourse ou immobilier, mais je vais traiter en général, il faut se former parce que ce n’est pas évident, il faut connaître les règles fiscales parce que c’est souvent là où la plus grosse charge en fait que ce soit en immobilier ou en bourse sur les revenus et après moi j’aime bien demander aux personnes qui ont déjà fait des investissement leurs conseils. Là je suis en train de suivre une formation pour devenir un conseiller en gestion de patrimoine, j’ai avec moi des banquiers qui vendent des actions, des produits structurés, etc. Avant d’investir, je suis en train de discuter avec eux ou je lis, bref je me forme avant d’entrer dans ce domaine-là. À mon avis, il vaut mieux investir dans la formation avant d’investir soi-même plutôt que d’y aller se casser la gueule sachant que cela peut être douloureux et se dégoûter aussi parce que pour les premiers investissements Il faut faire très attention parce que c’est cela qui fait démarrer le cercle et s’il n’y a pas d’allumage et que si la première compression ne marche pas, cela casse un peu toute la dynamique de construction patrimoine et je pense que dans tes lecteurs que dans les miens, ils reviennent à 45 ans, 50 ans ou 60 ans pour dire que voilà je n’ai pas assez investi quand j’étais plus jeune, car je me suis cassé la gueule et il faut bien faire les choses depuis le début progressivement s’y commencer petit, c’est important.

Tanguy : C’est un très bon conseil, formez-vous, il y a beaucoup de ressources qui sont disponibles et j’en rajouterai essai de vous former surtout avec des ressources de qualité parce qu’il y a une énorme différence. Allez plutôt chercher la qualité des gens qui ont réussi idéalement et d’appliquer leur conseil et voilà, c’est aussi simple que cela, mais ne vous lancez pas sans vous formez. Merci beaucoup Julien.

Julien : Merci Tanguy.

Et si vous avez aimé cette vidéo, je vous invite à cliquer sur “j’aime” et à la partager aux personnes qui pourraient être intéressé autour de vous. Merci et à très bientôt.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Aujourd’hui j’ai le plaisir de retrouver Guillaume de la Gorce pour une nouvelle vidéo, après l’interview que nous avions déja fait en 2016. Guillaume a fait le choix d’investir dans l’immobilier au Royaume-Uni, avec un succès certain car il a crée un mini-empire immobilier !

Dans cette nouvelle vidéo, vous allez apprendre

Pourquoi Guillaume a investi dans la conversion de bureaux ?

Comment en partant d’un premier studio, il a bâti un mini-empire immobilier de plus de 100 appartements ?

Comment il arrive à obtenir une rentabilité élevée de ses investissements ?

Comment il permet à des investisseurs de financer ses projets ?

Vous trouverez sous la vidéo la transcription écrite.

Bonjour ! bienvenue dans cette nouvelle vidéo.

Aujourd’hui j’ai la chance d’accueillir un investisseur immobilier exceptionnel, il a investi en Angleterre et plus particulièrement dans la conversion de bureau qu’il transforme en logement, sa société s’appelle Homes of England. Il s’est formé ici pour se lancer dans l’immobilier et a même obtenu un prix.

Dans cette nouvelle vidéo, vous allez apprendre :

Comment, en partant d’un seul appartement, il a déjà aujourd’hui un parc de plus d’une centaine d’appartements ?

Comment il arrive à obtenir une rentabilité bien supérieur à celle qu’on observe dans le locatif classique en France ?

Comment aujourd’hui il permet à des investisseurs de partager cette expérience ?

Alors aujourd’hui je ne suis pas à Bordeaux, je ne suis pas à Paris, je suis dans les locaux de sa société à Londres dans le quartier du Mayfair.

Tanguy: Bonjour Guillaume, merci de m’accueillir dans tes locaux. Pour tout vous dire, je passais à Londres pour Noël et avec Guillaume, on s’est dit que ce serait une bonne idée de venir dans ses locaux. Guillaume, la première question que je vais te poser c’est qu’à la base tu n’as pas fait l’école d’immobilier, tu es ingénieur Supélec de formation, qu’est-ce qui t’a amené à investir dans l’immobilier? Est-ce que tu peux nous raconter un peu ton parcours et ton début ?

Guillaume: C’est une bonne question effectivement. Revenons au début, j’habite à Londres depuis 2007, donc j’ai eu l’occasion de découvrir la ville pendant quelques années, j’étais Parisien pendant mes 20 premières années. Au début à Londres, je revenais très souvent à Paris, j’ai eu du mal à m’acclimater, on ne découvre pas Londres immédiatement, ça prend quelques années. Au bout de quelques années, je me suis rendu compte des dynamiques différentes entre Paris et Londres. Je me suis rendu compte du potentiel de l’immobilier, il y avait quelque chose qui commençait et je me suis intéressé à l’immobilier. Au tout départ, j’avais des économies, je louais et je me suis dit que j’allais acheter mon appartement. C’est en faisant la tournée des agences que je me suis dit que c’était le bon moment et finalement je me suis rendu compte assez vite que ça ne m’intéressais pas d’acheter un appartement puisque on va dans une agence, on achète à un prix coûtant et on fait difficilement une affaire. Je connaissais des gens dans mon entourage qui faisaient des ventes aux enchères, donc j’ai fait la même chose, j’ai fait toutes les ventes aux enchères à Londres à partir de 2010 pour trouver mon appartement. Il se trouve que même si on fait mieux en vente aux enchères et qu’on peut acheter moins cher avec des opportunités, j’ai vu des possibilités d’acheter un appartement et de le rénover et de faire une marge supérieure. Et au fur et à mesure, j’ai décidé qu’au lieu d’acheter mon propre appartement parce que c’est difficile de vivre dans un appartement qu’on rénove, j’ai acheté un petit studio aux ventes aux enchères pour commencer. C’était un tout petit, on l’a acheté à 180.000 GBP et on a retapé, on a transformé le studio en one bedroom, on l’a revendu, et c’était notre première petite opération. C’est là où je me suis rendu compte que c’était un peu limité, que cela prend beaucoup de temps, il faut être très impliqué parce qu’on est obligé de tout faire par soi même. Donc, il a fallu passer à l’étape suivante, c’est à dire trouver des projets de taille supérieure, et c’est là où on va dire que la société a vraiment commencé, c’était en 2013, quand on a commencé à acheter des immeubles en dehors de Londres.

Tanguy : Ok ! Là tu as vraiment en plus une stratégie qui est très particulière et j’en ai déjà souvent parlé sur le blog : Sur l’immobilier, il ne faut pas faire la même chose que tout le monde sinon vous aurez le même résultat que tout le monde. Ta stratégie est très particulière puisqu’on va parler du développement. Mais pour en arriver là, comment est-ce que tu as fait ? J’imagine que tu as dû te former, en plus ce n’est pas la France c’est l’Angleterre, c’est quand même des compétences à part, alors comment est-ce que tu t’es formé ?

Guillaume : Effectivement, parce qu’on se lance dans un projet et beaucoup de gens le font, et on se rend compte à quel point c’est difficile et il faut manager, il faut gérer. Il y a un moment où on rencontre un mur dans l’apprentissage et c’est là, vers 2012, que j’ai fait le choix de trouver une formation complémentaire. Quand j’ai décidé de me former, j’ai fait le tour de tous les séminaires et des formations à Londres, j’en ai choisi une qui faisait une formation à l’année, cela a été très important d’apprendre. On apprend beaucoup de choses, on n’apprend pas seulement le développement, parce qu’à la base je ne savais pas forcément que j’allais me tourner vers cette direction, mais on apprend les stratégies de location, les managements de location professionnelle, de différentes choses. D’ailleurs la plupart des gens qui assistent à ces formations se dirigent dans des directions différentes, plus dans le locatif, et moi j’ai décidé de me diriger dans le développement.

Tanguy : La première fois que je t’avais rencontré, j’avais regardé les chiffres et c’était très intéressant de voir la valeur à laquelle tu pouvais acheter des bureaux par rapport à la valeur à laquelle tu pouvais les revendre en tant que logement. Est-ce que tu peux nous dire comment s’est passé ta découverte de cette opportunité de développement ? Est-ce que c’était spécifique à l’Angleterre ? parce qu’en France j’imagine qu’entre les autorisations …c’est quand même un projet assez compliqué de transformer des bureaux en logement.

Guillaume : Effectivement, je pense que si j’étais resté en France, je n’aurais pas forcément fait de développement. La vrai raison pour laquelle, à partir 2013 en particulier, j’ai voulu absolument faire du développement, c’est qu’il y avait un besoin énorme en Angleterre qui est simple, il suffit d’ouvrir les médias et on voit placardé à peu près partout qu’il y a besoin d’un million de logements à construire pour les quatre prochaines années. Et tout simplement en tant qu’entrepreneur, je cherche à résoudre un problème, le plus gros possible. Donc c’est là d’où ça vient. La deuxième raison aussi d’avoir fait le développement, c’est qu’à partir de 2013 une autre opportunité en plus s’est ajoutée qui est le fait que étant donné que le gouvernement a un objectif de un million de logements en quatre an, forcément ils aident les entrepreneurs comme nous à créer des logements. Et en 2013, la mesure qui a été prise est d’autoriser à transformer des bureaux en appartement, parce qu’il y avait beaucoup de bureaux inutilisés sur tous les périphéries de Londres et il manquait de logement. La mesure concrète logique c’était d’autoriser à les convertir. Donc à partir de 2013, on commençait à se spécialiser dans les achats de bureau. Pour nous c’était plus simple d’acheter un immeuble de bureaux et d’y apporter beaucoup de valeur, plutôt que d’acheter un immeuble d’appartement en mauvais état, car même en les rénovant la valeur ajoutée n’est pas énorme. C’est plus en créant, en répondant aux besoins de création plutôt que de rénovation qu’on répond vraiment à la demande en Angleterre.

Tanguy : Tu as eu ce changement un peu conjoncturel, il y a eu le soutien du gouvernement pour le faire, comment est-ce que tu as vu que ça allait être rentable? J’imagine que tu as regardé un peu le marché, que tu as regardé le prix au mètre carré, je sais qu’à Londres c’est vraiment très cher le prix au mètre carré et même largement au-dessus des prix de Paris. Sur des rentabilités très faibles, tu t’es dit : je ne vais pas aller chercher dans Londres, je vais plutôt aller chercher dans les villes aux alentours et la périphérie de Londres.

Guillaume : Nous depuis 2010, on était vraiment à Londres, on n’a fait que des projets à Londres, parce que c’est là qu’on habitait. On n’a pas eu l’idée naturellement d’aller en périphérie surtout sur les petits projets qui prennent beaucoup de temps, pour qu’on doit y aller tous les jours. C’est vraiment à partir du moment où j’ai pu déléguer davantage que j’ai pu m’intéresser à quel est le meilleur endroit pour faire les projets. Et effectivement, la réalité c’est que Londres était déjà très cher : plus de 10.000 GBP /m2, alors que dans les villes périphériques, là où l’on est établi aujourd’hui, souvent c’est entre 3000€ à 4000 GBP le m2, il y a une différence de prix énorme et en particulier les bureaux. Après c’est aussi très conjoncturel les bureaux, parce qu’après une crise comme celle de 2008, les prix des bureaux vont fluctuer énormément. Le prix de l’immobilier en temps de crise fluctue de 20% mais un bureau inutilisé qu’une entreprise veut vendre, elle peut vendre à moitié prix si elle en a besoin, surtout un bureau inutilisé pendant quelques années, il y a des taxes à payer qui sont importantes, donc on n’a pas envie de garder un bureau inutilisé, ça coûte très cher. On le sait parce que nous qui convertissons les bureaux, en attendant pendant la conversion avant d’avoir des appartements, on a beaucoup de taxes professionnelles à payer, il y a la business rates en Angleterre et c’est un gros coup. C’est un incentive pour vendre rapidement un bien.

Tanguy : Donc tu nous a dit, dans le besoin d’un logement, la banlieue c’est moins cher, mais au final, c’est quand même demandé, parce que ça permet d’aller rapidement à Londres. Et une fois que tu as fait la rentabilité, tu peux donner des idées du prix au mètre carré entre l’achat et une fois que tu la revends. C’est quoi à peu près le levier que tu vas faire ?

Guillaume : Effectivement, je reviens sur ce que tu dis sur la banlieue parce que en fait ça c’est une notion qui est très intéressante. Historiquement, le centre de Londres était plus intéressant pour construire, parce que c’est la zone qui montait le plus et qui résistait le mieux aux crises, maintenant que c’est tellement cher et que les gens ne peuvent plus se le permettre. De plus en plus les développeurs sont allés en zones 2. 3 ou 4 jusque dans les banlieues de Londres, Londres est une ville très grande, il faut bien s’en rendre compte, parce que Paris à côté c’est tout petit, mais en zone 6 ou 7 de Londres il faut entre 1h et 1h30 en transport en commun pour y aller. Ensuite, nous notre idée c’est que si tu achètes en zone 5 et que tu mets entre 1h et 1h30 pour aller chez toi, ce n’est pas très intéressant, car tu paies encore des prix élevés. L’idée c’est d’aller bien au-delà de cette zone, et d’utiliser les trains, c’est à dire qu’on met une demi heure pour aller dans les zones où on travaille, et les prix sont pour le coup quatre fois moins cher. En fait, on a simplement prédit, on s’est dit que la situation naturelle, il faudrait que la demande monterait beaucoup plus dans ces zones là, parce qu’il vaut mieux faire une demi heure de trajet avec un prix quatre fois moins cher que de faire 1h30 et d’avoir un prix deux fois moins cher. Cela nous a paru logique et à priori la loi du marché fait qu’au fur et à mesure, la demande se crée dans ce genre d’endroit.

Tanguy : Oui, tu me disais tout à l’heure avoir un portefeuille de plus de cent appartements, et que tu as démarré au début à Londres avec un. Comment est-ce que tu as fait construire ce portefeuille important en seulement quelques années ?

Guillaume : On a aujourd’hui 180 appartements, on en a à peu près 200 qui sont en construction et qui seront terminés l’année prochaine, mais comme tu dis on a fait les choses progressivement. On a commencé tout petit avec un petit studio de 30 m2 et au fur et à mesure, en 2013, on a fait un premier immeuble de 12 appartements et ensuite on en a fait d’autres, on a fait 30 et cette année on a commencé avec un immeuble de 100 appartements. La raison pour laquelle on a pu grossir aussi rapidement c’est le contexte, que tous les voyants sont au vert vu que le besoin est là et que le gouvernement nous soutient, la raison c’est qu’on a essayé d’avoir des partenaires de qualités dès le départ, c’est une chose dont je ne t’ai pas parlé effectivement, mais en parallèle de la construction et des projets etc c’est beaucoup de rencontres dans le milieu de l’immobilier, beaucoup de conseils, beaucoup d’apprentissages, qui passe à la fois par la formation et par les rencontres. De mon point de vue, c’est aussi le financement, l’une des raisons pour laquelle on grossit c’est d’avoir le financement et la réalité c’est que l’image qu’on produit attire beaucoup de financement tout simplement. Depuis quelques années, le financement est très attiré en Angleterre, il y a des fonds d’investissement divers qui étaient plus ou moins accès dans la bourse précédemment et qui s’intéressent maintenant en immobilier en Angleterre plus spécifiquement et des fonds qui s’intéressaient à Londres en particulier et qui au fur et mesure s’intéressent de plus en plus aux périphériques comme nous, parce que les rendements à Londres sont à 2%) alors que les périphéries sont à 5% ou 6%. Donc naturellement le contexte c’est que le financement est attiré dans ces zones là.

Tanguy : Justement c’était la question que j’allais poser. Est-ce que en terme de rendement sur les opérations, j’en avais parlé dans le dernier article du blog, en terme de rendement sur une opération type, c’est à peu près quoi le type de rendement que tu peux atteindre entre l’achat, la rénovation, et la revente et/ou la mise en location.

Guillaume : Bien sûr! Je peux parler de celui qu’on a terminé l’an dernier, notre immeuble à Peterborough de 120 appartements, on l’a acheté à peu près de 3,5 millions GBP à l’achat, il y avait 8000 m2. On a eu pour 8 millions de travaux plus les coups divers etc donc c’était à 13,5 millions. Là il vient d’être fini totalement et loué depuis fin Novembre, il a été valorisé à 19,6 millions, donc tu vois il y a des marges : 13,5 millions de coûts et 19,6 millions de valeur finale.

Tanguy : C’est quasiment à 50% !

Guillaume : Un peu moins oui.

Tanguy : Et en combien de temps ?

Guillaume : C’est un projet qu’on a acheté en début 2015, nous avons fait quelques mois d’organisation, on a lancé les travaux en été. Il y a eu 12 mois de travaux, terminé en été 2016, ensuite il a fallu le mettre en location jusqu’à novembre.

Tanguy : Quel est ta stratégie entre la location et la revente, tu fais la distinction entre le type de bien selon leur taille, leur position, l’utilité de ton portefeuille ?

Guillaume : Il y a deux choses. Moi je préfère garder un bien comme celui là. En fait on a deux concierges, on a embauché quelqu’un qui s’occupe de tout, de le louer, c’est un travail à temps plein pour ce type de bien. Mais tout est beaucoup plus simple à organiser quand les gens sont sur place, les gens sont content d’avoir un concierge, les choses se passent bien. Donc ça c’est un bien qu’on a envie de garder, évidemment, il y a aussi une deuxième chose c’est que les prix montentdans la région c’est une ville qui est bien placé et les prix montent fort en ce moment en tout cas, pour l’instant on a très envie de le garder parce que autant c’est bien de faire de la marge en travaillant dure parce que c’est beaucoup de travail de construire tout ça, autant sans rien faire, si jamais ça monte et bien pourquoi pas. Effectivement, si on était en France aujourd’hui avec exactement la même opération, on aurait vendu tout de suite. On espère pas que ça va valoir le coup de garder quelque chose en France aujourd’hui.

Tanguy : Oui ça c’est clair, cela c’est hyper important, on a déjà pas mal parlé sur le blog, mais il faut bien regarder où est-ce qu’on est dans le cycle immobilier, parce que même si on ne peut pas prédire l’avenir, on peut avoir une bonne idée d’où est-ce que vous vous trouvez, que vous êtes en bas du cycle ou au milieu du cycle, et c’était vraiment le cas de d’autres investissements dont j’avais parlé. Si vous voyez que le cycle est en train de monter autant garder quelques années. Donc ça c’était une belle opération parce que quasiment 50% de rentabilité c’est quand même pas mal, moi ce qui me frappe aussi c’est les délais parce qu’il me semble qu’en France, le temps que tu déposes ton permis, que tu ais l’autorisation, c’est quand même assez long.

Guillaume : Effectivement, du retour d’expérience que j’ai eu de mes collègues qui font la même chose en France, c’est très différent. On a eu une vraie chance, pour moi c’est de la chance parce que c’est le contexte qui l’a fait, ce n’est pas nous qui sommes exceptionnels. On a l’autorisation, on a acheté le bien en mars 2015 je crois et on a pu commencer les travaux très rapidement. On a pas commencé immédiatement parce qu’il y a eu des choses à organiser, et ça c’est pour moi très important.

Tanguy : Donc c’est vraiment hyper rapide. Il y a une autre question que je vais poser c’est qu’on en a parlé tout à l’heure, c’était le financement. Tu disais que dans les dernières opérations que tu avais fait c’était vraiment des immeubles avec beaucoup d’appartements. Aujourd’hui, comment est-ce que tu te finances sachant qu’il y a des taux qui sont assez bas. Est-ce que tu fais appel classiquement à des banques ? Est-ce que tu as d’autres sources de financement ?

Guillaume : On fait appel effectivement à des banques classiquement, ce serait dommage de s’en passer quand les conditions sont bonnes. Elles nous financent à peu près 70% – 80% des coûts et nous on apporte les compléments. C’est la façon la plus classique de faire, pour l’instant en tout cas, après il y aura surement des façons plus efficaces. Par contre ce qui est important c’est qu’on a eu des propositions de fonds d’investissements qui ont voulu s’associer avec nous pour nous faire un gros chèque et qui nous permet de faire plus d’appartements, mais on n’a jamais accepté parce que les conditions ne sont pas acceptables on va dire.

L’intérêt de travailler avec une banque, c’est dans une certaine mesure elle nous prête, elle prend des sécurités, elle a des clauses en sa faveur évidemment, mais c’est moins extrême qu’un fond d’investissement qui s’associe avec vous.

Tanguy : Tu permets aussi à des particuliers de participer à l’aventure ?

Guillaume : Initialement, c’est mes fonds, mes économies que j’ai prêtées à la société pour les premiers projets, qui ont complémenté les banques. Ensuite, comme tu dis, au fur et à mesure on a fait des projets plus importants, soit les profits qu’on a généré qui ont été réinvestis, soit d’autres personnes qui aiment le projet et qui sont venus me voir, qui ont prêté également à la société.

Tanguy : C’est intéressant parce que c’est vrai qu’aujourd’hui c’est un peu dur de trouver des placements avec du rendement. On en reparlera peut être tout à l’heure mais c’est vraiment pas évident. Vu les opérations que tu fais, j’imagine que ça permet pour les investisseurs qui te suivent dans le projet de servir des rendements plus intéressants.

Guillaume : Oui, la question du rendement est très intéressante et je pense que comme les taux sont très bas aujourd’hui, les gens nous posent la question “pourquoi est ce qu’on n’utilise pas que les banques” . Parce que la perception c’est qu’on va pouvoir emprunter à 1%. Ca je voudrais juste revenir là-dessus parce que c’est très intéressant. Si tu achètes ton appartement à Paris et que tu vis dedans et que tu as un salaire, tu vas payer 1% ou je sais pas 1,5% par an à l’amont.Si ensuite au lieu d’acheter et de louer un seul appartement, tu achètes un immeuble de 20 appartements et tu fais la même chose, le point de vue de la banque c’est que le risque est différent ou supérieur, donc elle va passer à 3% ou elle va te prêter davantage à un taux supérieur. Et ensuite si tu es une entreprise, parce que nous on travaille par l’intermédiaire d’une entreprise parce que officiellement c’est un peu plus intéressant. Si c’est une entreprise qui fait le projet, elle va encore augmenter un peu son taux parce qu’elle juge qu’il y a un risque supérieur. Ce qui fait qu’on n’emprunte pas du tout à 1%. Là je parle seulement d’un bien terminé, avec un locataire. C’est à dire que les 180 appartementsqu’on a fini, on emprunte à des taux de l’ordrede 4%. Alors maintenant sur les projets de construction, quand la banque nous prête sur un projet de construction, elle nous prête à un taux qui va être supérieur. Nettement supérieur, ça ne va pas être 5%, ça va être plutôt 7% – 8%. Et c’est pour ça aussi que l’immobilier c’est parfois difficile, c’est que si tu n’arrives pas à générer des marges conséquentes, les intérêts coûtent chers. Parce que personne ne te prêtera à 1 ou 2% pour faire les travaux.

Tanguy : Oui c’est vrai parce que la plupart des gens qui regardent cette vidéo pensent autaux pour la résidence principale, mais là du coup on n’est pas exactement dans ce contexte là. Et c’est vrai que parfois les banques, même si on explique très bien le rationnel de l’investissement, ça a été mon cas personnel quand j’avais acheté de l’immobilier aux Etats-Unis, la banque n’a pas voulu me prêter parce qu’ils disaient que c’était spéculatif. Et pourtant on était en 2011, et les maisons ne valaient plus rien en étant en bas de cycle.

Guillaume : Est ce que tu faisais des travaux dans la maison ?

Tanguy : Et en plus je ne faisais même pas de travaux. C’était vraiment incroyable et pourtant quand tu dis, sur le type de rebond que tu fais, voilà tu achètes à un certain prix, il y a du risque, mais derrière tu as quand même une marge de sécurité importante.

Guillaume : La banque va dire que c’est du spéculatif car il y a pas de création de valeur, si ça ne monte pas, ça peut baisser, il peut y avoir un risque sur tout point de vue. Soit tu crées de la valeur et tu passes par les travaux et donc elle ne va jamais te prêter au même prix qu’un bien qui est loué. Il faut bien voir qu’un bien qui est loué dans le cas qui va rapporter 6% par an, ça couvre largement les intérêts de la vente et pourtant on cherche quand même un intérêt bien supérieur à celui d’un particulier.

Tanguy : Ce qui m’intrigue c’est est-ce que tu peux me donner un peu l’explication de la mécanique ? Si par exemple, demain je me dis que je vais faire la même chose, je voudrais investir, comment est-ce que ça fonctionne concrètement toi qui as une société qui est basé en Angleterre ? C’est quoi le schémas aujourd’hui que tu as mis en place pour ce type d’investisseur privé ?

Guillaume : Le schémas qui a été mis en place était très naturel, c’est à dire que le premier projet qu’on a fait, il a fallu convaincre la banque et apporter les 30% supplémentaires. C’est moi qui est fait le prêt à une société, au fur et à mesure que d’autres gens sont aussi intéressés par ce qu’on a fait. On a gardé le même schéma, il y a eu des gens qui ont dit si vous avez besoins de tant pour le prochain projet alors écoute cela nous intéresse, on a eu des gens qui ont prêté à la société de la même façon. Et ensuite au fur et à mesure qu’on a fait plus de projet, il y a une chose qui est importante à comprendre c’est que la structure de la société, on est une Holding qui s’appelle “Homes of England” de manière à augmenter la sécurité de ce qu’on fait, on crée une nouvelle filiale pour chaque nouveau projet. Cela nous permet que sur chaque nouvelle filiale, à chaque achat d’un nouvel immeuble, la banque prête à la filiale uniquement avec une hypothèque sur le bien et la société mère nous prête le reste. Cela nous permet d’être plus flexible et ça nous permet aussi aujourd’hui, après quelques années d’existence et de projets terminés, de faire remonter les profits dans la holding. C’est à dire que quand le projet rapporte de l’argent, les profits sont investis dans la holding et ça consolide l’ensemble de la structure. Quelqu’un qui a prêté aujourd’hui à la Holding, il bénéficie des profits passés qui sont déjà remonté dans l’année.

Tanguy : Je comprend le fonctionnement avec la Holding, tu crées des nouvelles sociétés à chaque fois qu’il y a un nouveau projet, cela veut dire que dans le pire des cas, par exemple s’il y a un investissement qui ne fonctionne pas bien, c’est complètement décorrélé, c’est à dire que c’est la société qui porte le risque, mais ce n’est pas le porteur investisseur.

Guillaume : Tout ce qu’on fait c’est de réduire toutes les risques, j’entendu parlé d’une grosse société qui avait fait faillite parce qu’elle n’avait justement pas mis en place ce systèmes de filiale. Le jour où il y a un gros projet qui a un problème, cela a un effet domino. C’est ce qu’on a voulu éviter, alors c’est beaucoup plus administratif, c’est beaucoup plus de processus, donc cela demande du travail et d’embaucher quelqu’un qui s’en occupe, mais ça reste très important pour nous.

Tanguy : La question que je vais te poser Guillaume c’est que d’après toi c’est quoi l’avantage pour les investisseurs privés de venir chez toi ?

Guillaume : L’avantage ou la raison oui, c’est qu’il n’y a pas beaucoup de solutions dans le monde aujourd’hui, en Europe en particulier, les solutions qui existent sont, on les connaît tous, et tu les connais mieux que moi et en France, c’est des assurances vie, c’est des locations à 1% ou 2% net, ce que tu m’as dit tout à l’heure, des rénovations qui apportent des marges assez faible.

Tanguy : Voir pire la défiscalisation type loi Pinel où tu finis par perdre de l’argent au bout de quelques années alors que c’est du capital durement accumulé par le travail.

Guillaume : Et même des assurances vies, parce qu’il y a des gens qui ont fermé des assurances vie et ont jamais pensé qu’ils ont perdu de l’argent car ils ont touché moins à la sortie qu’à l’entrée mais parce qu’il y a des frais dans tous les sens. Donc ça c’est la réalité en France. Ce que je pense tout simplement c’est que moi j’essai d’être concret, d’apporter une solution, pour répondre à un vrai besoin concret dans le logement d’Angleterre, et de cette façon répondre à la fois aux besoins du financement en France. Parce qu’on crée de la valeur, on répond en même temps aux besoins de financement qui existent en France ou en Europe. Moi j’ai énormément d’exemple de personnes qui ont essayé de faire des petits projet en France, j’ai des personnes dans mon entourage qui faisaient des petites rénovations, de la location saisonnière afin d’optimiser leur rendement. c’est beaucoup de travail et finalement, on est dans les 3% ou 4%, on arrive pas non plus à passer au niveau supérieur. Pour moi la façon de passer au niveau supérieur c’est de commencer à faire des projets de taille supérieure. Je te parlais de mon premier studio, on avait beaucoup travaillé, on a fait un certain nombres de ventes aux enchères pour trouver le bon bien, pour faire augmenter le maximum de valeur, malgré cela, le rendement final, n’aurait pas permis de rembourser ou de financer un investisseur, je crois qu’on a fait 8% net de profit, ce qui est bien trop faible pour faire financer quelqu’un et de faire une marge.

Tanguy : C’est assez logique parce qu’au final, des petites opérations dont beaucoup de gens le font, alors des opérations d’une échelle que tu fais à présent avec plusieurs centaines d’appartements, il y en a assez peu qui le font en plus dans le bon timing et sur un marché qui est porteur.

Guillaume : Exactement le timing c’est très important et mon impression est que c’est naturel. De plus en plus c’est la tendance aussi, les gens cherchent quelque chose de tangible, il y a une espèce de ras le bol par rapport au produit financier.

Tanguy : Ce n’est pas prêt de s’arrêter avec les dernières mesures sur les assurances vies où l’état Français a passé la mesure qui fait qu’en cas de problème des banques, les assurances vies peuvent être bloquées. Alors une question toute bête comme tu es basé en Angleterre et je suis allé tirer de l’argent tout à l’heure à la banque, il n’y a pas encore l’euro ici et ce n’est pas le Brexit qui va changer quelque chose, Est-ce que cela veut dire que, je dois avoir des livres en fait, pour devenir un investisseur institutionnel? J’imagine que tu as plutôt des Français qui investissent, c’est en livre ou ça peut être en euro ?

Guillaume : Tous les financements sont en livres, l’essentiel de notre financement est en livre, ensuite effectivement, on a aussi des investisseurs en France qui nous prêtent en euro. Ça c’est juste disons une assurance sur le change à mettre en place qui nous permet de ne pas prendre le risque de change.

Tanguy : Donc les deux sont possibles, ça change en plus maintenant avec internet, il y a plein de services type moneycorp, et il y en a plein de services sur internet pour échanger facilement de l’argent, donc tu peux faire les deux, livre ou euro. Livre ça rapporte un peu plus…

Guillaume : Mais toi tu n’as pas besoin de faire de change.

Tanguy : Mais du coup si quelqu’un se dit moi j’ai des euros sur mon compte en banque, et si au lieu de t’envoyer des euros, il t’envoie plutôt des livres.

Guillaume : Il peut nous envoyer des euros. En fait, on a un compte en euro et un compte en livre, et c’est drôle puisque tout le monde parle effectivement de ces sociétés qui font des changes pas très cher et général c’est de l’ordre de 0.5% et il y a un énorme marché aujourd’hui parce que les banques quand tu leur envoies de l’argent d’un compte en livre en un compte en euro, elle te prenne 2% à 3% ; on est très content de payer 0.5% mais si tu veux on a des broker professionnels qui font encore des prix dix fois inférieur. C’est vrai que si quelqu’un nous prête en euro ou si tu nous envoi des euros, on dit que si c’est 100.000 pound, on dit que c’est 120.000 euro, les frais de change sont quasiment nuls, on bénéficie d’une structure de taille un peu supérieur. Effectivement, les coûts sont inférieurs.

Tanguy : Alors ça c’est pour la partie durée, maintenant il y a un point qui est toujours intéressant, c’est la fiscalité de manière générale parce que la fiscalité, ça dépend du cas de chacun, mais pour avoir une idée si moi je suis un investisseur français, résident fiscal français, ça rentre dans quelle case de la fiscalité ?

Guillaume : On a l’habitude d’avoir une structure de fiscalité un peu compliquée, dans la réalité dans le cas du prêt, quelque soit ton pays de résidence, quand tu fais un prêt tu vas être imposé sur le revenu dans ton pays de résidence. Ce qui est très important c’est que tu es imposé dans ton pays de résidence et que si tu es un Anglais, tu vas payer un impôt sur le revenu, si tu es un français tu vas payer un impôt sur le revenu, plus CRDS en France sur les valeurs immobilières que tu touches. Tu peux être résident américain ou suisse tu seras toujours imposé à ton pays de résidence.

Tanguy : Tu n’as pas de double imposition c’est ça que tu dis, la seule imposition c’est celle du pays de résidence. Donc ça c’est la partie fiscalité, toi tu as la fiscalité standard, est-ce que tu as d’autre fiscalité différente ou est-ce qu’il y a des choses que tes investisseurs font par exemple en Angleterre, il y a des créations de société pour avoir des avantages un peu différents ?

Guillaume : Effectivement la réalité c’est que certaines personnes ont un impôt sur le revenu qui est très important ou qui est très élevé, En France, avec la CSG qui s’ajoute ça peut être très important, donc évidemment après tous les cas sont différents, mais dans les cas particuliers, il y a toujours des moyens de créer une société en Angleterre par exemple, c’était déjà intéressant aujourd’hui et ça le sera peut être encore plus parce que la prévision est de baisser l’imposition sur les sociétés en Angleterre, donc les options sont multiples.

Tanguy : Est-ce que tu peux m’en dire plus sur la performance de rendement pour les investisseurs privés ?

Guillaume : Très bonne question, la réponse n’est pas aussi simple que peut être tu l’espérais parce que au fur et à mesure du temps, on a mis en place différents fonctionnements qui prend en compte la devise, le fait de prêter en pound ou en euro, qui prend en compte la durée, est-ce que tu prêtes sur un projet , deux ou trois projets, qui prend en compte le montant, évidemment si tu nous prêtes 30.000 euro, on ne vas pas pouvoir acheter grand chose vue le prix au mètre carré à Londres, si tu prêtes un million, là on aura la potentialité de faire un projet entier donc le bénéfice est supérieur pour nous. Donc ça aura une grosse conséquence sur le rendement. Historiquement, on a fait les choses de façon très flexibles, parfois on peut verser les intérêts mensuellement, annuellement, il y a beaucoup de critères en fait qui font que c’est un peu au cas par cas.

Tanguy : Tout ça c’est assez flexible, est-ce qu’il y a quand même un montant minimum ? Tu disais tout à l’heure 30.000 euro c’est un montant minimum pour investir ?

Guillaume : A peu près oui.

Tanguy : Alors on a parlé de fiscalité, on a parlé de rendement, maintenant, sur les différents investisseurs qui te suivent, aujourd’hui il y a quand même un contexte qui est particulier parce qu’on a eu le Brexit il y a quelques mois seulement, est-ce que tu penses que cela va avoir un impact favorable ou défavorable sur la suite ? on a eu déjà vu l’impact un peu sur la livre sterling, mais sur le marché immobilier, c’est quoi ta vision, c’est qu’il va y avoir un changement ou pas spécialement ?

Guillaume : Déjà le changement était attendu pas seulement dans le futur, mais déjà depuis 6 mois. Donc là c’est un bon moment pour en parler puisqu’on est 6 mois après le Brexit, et qu’on commence à avoir suffisamment de données pour étudier l’évolution des prix, et dans la réalité, tu sais qu’en en Angleterre, il y a tous les historiques des prix qui est bien répertoriés donc on a une courbe jusqu’en octobre de cette année qui nous montre que les prix continue à monter, à aucun moment il y a eu de chute brutale des prix, donc ça surprend beaucoup de gens peut être que nous ça nous surprend un peu moins parce que quand tu regardes les fondamentaux comme on le fait depuis toujours, il n’y a pas de raison que les prix baisses. Ce qui compte c’est la demande, le besoin, ce dont on a parlé jusqu’à maintenant. Donc on est pas vraiment surpris, cela va surprendre certaines personnes parce qu’il y a eu beaucoup de discussion sur le sujet, mais en réalité si tu regardes concrètement ce qui s’est passé après le brexit, c’était pas une baisse de prix du tout, et ce n’est pas cela de toute façon le plus dangereux pour nous, ce qui s’est passé c’est qu’il y a eu une période d’incertitude très forte avec des banques qui ne savaient plus, qui ont mis en pause leur financement. Deux mois avant le brexit jusqu’à trois mois après, il y a eu un gros ralentissement de tout ce qui est financement, et c’est ça qui pose un problème, ce n’est la baisse ou la hausse des prix, donc toutes les personnes qui ont fait du développement ont été dans cette situation, ça posait un problème, cela a ralenti, cela a fait tomber à l’eau certains projets de financement ou de développement, mais il n’y a pas eu baisse de prix. La réalité, elle est là, pourquoi simplement parce que les banques ont eu peur, ont ralenti et ont dit attendez un peu avant de savoir ce que je fais. Il y a eu aussi beaucoup de fonds américains qui avaient investi des fonds en Angleterre qui ont retiré très vite de l’argent. Et quand l’argent est retiré des fonds d’investissement des banques, même les banques sont financés par des investisseurs et beaucoup d’investisseurs américains retiraient leur argent et pendant quelques mois il y a eu une pause. Là, le business repart comme avant, mais pendant 6 mois on a eu une pause. Je peux donner un exemple très concret puisqu’on a vécu ça de façon directe. On avait un prêt immobilier sur un immeuble qui est arrivé en échéance le 22 juin, donc le 23 juin le référendum, comme je l’ai dit, déjà avant que les choses ont ralenti et nous on était en train de mettre en place le financement des travaux de l’immeuble, depuis déjà plusieurs mois et le ralentissement a fait que finalement la banque a d’abord pris du retard, puis n’avait pas la liquidité pour le faire, et on n’a pas eu le financement. On a perdu quelques mois et la banque précédente qui devait être remboursé a forcément dit “remboursez-moi le plus tôt possible” ce qui fait qu’au lieu de construire une immeuble qui était une très bonne opération, on a été obligé de vendre l’immeuble pour des raisons de financement.

Tanguy : Donc avec le Brexit, il y a eu un stress momentané.

Guillaume : Et pour nous une grosse déception, car c’était un immeuble qu’on voulait développer et qui était une belle opération qu’on n’a pas pu faire, parce que la banque n’a pas était au rendez-vous à l’heure. Après ce n’est pas forcément sa faute, c’est la conjoncture etc, mais c’est la réalité, c’est ce qui est arrivé après lebrexit.

Tanguy : Après ce problème avec la banque, comment est-ce que tu t’es retourné? Tu as pu revendre au même prix ou ?

Guillaume : En fait on l’a vendu plus cher qu’on l’avait acheté heureusement, la raison ce n’est pas que les prix ont monté particulièrement, mais c’est qu’on a plusieurs façon d’augmenter la valeur, on en a parlé depuis le début, ce qu’on a essayer de faire c’est de créer le maximum de valeur quoiqu’on fasse et très simplement, on achète un immeuble et on le transforme en appartement. Dans la réalité c’est plus compliqué, cet immeuble en particulier, on l’avait acheté en 2015, on avait acheté trois immeubles en même temps, en fait il y avait deux immeubles et un terrain, parce qu’en fait quand tu fais de la conversion, tu n’as pas besoin d’avoir du logement social par exemple. Quand tu fais une construction neuve, tu as besoin d’avoir du logement social, ce site en particulier, il y avait une partie construction et une partie conversion et il y avait du logement social. Et ce qu’on a fait c’est qu’on a acheté trois sites, on a négocié avec la mairie d’avoir un site où il y a 100% de social et deux sites où il y a pas du tout de social. parce que normalement, il y a 30% de social sur chaque nouveau bâtiment, je pense que c’est la même chose en France et donc grâce à cela en fait on a revendu le site où il y avait 100% social à une association qui fait ça dans son métier, on a fait un petit profit en revendant ce site là et on gardé les deux autres qui ont prit de la valeur parce qu’il n’y avait plus de logement social, donc ça c’est une des chose qu’on a fait. On a aussi derrière, on a eu une permis de construire pour 99 appartements, on l’a transformé en une permis de construire pour 120 appartements. Donc on a aussi augmenté la valeur du bien de cette façon. On ne fait pas seulement de la conversion, on fait aussi d’autres choses quand on peut et qu’il y a une opportunité ce qui nous a permis d’augmenter la valeur du bien. On l’avait acheté à 2,2 millions, on l’a revendu à 3,7 millions à cause de ça, parce qu’on avait augmenté au fur et à mesure la valeur du bien. Heureusement, parce que sinon avec les intérêts qu’il faut payer sur la durée etc, on était dans une situation difficile.

Tanguy : A l’avenir, comment tu vois les choses parce qu’il y aura pas de Brexit encore et encore, et par rapport aux banques et la rigidité de la financement bancaire, c’est quoi les pistes pour être plus simple, plus souple pour toi.

Guillaume : Moi je vois les choses de façon très simple c’est bien qu’il y a des banques et on est tous d’accord que c’est bien d’emprunter à un taux faible, 1% ou 2% les gens sont très contents et ils empruntent. La chose c’est que quand tu achètes un appartement à toi, tu veux l’acheter sur 15 ans, tu te dis moi je vais habiter là après 15 ans, tu fais un prêt sur 15 ans ou 20 ans. La banque elle est contente de prêter sur 15 ans, il y a un fit. La différence dans notre cas c’est que la banque elle emprunte à des gens qui veulent de l’argent à de très court terme et ensuite, elle nous prête à nous sur des projets qu’elle considère un peu à long terme 12 à 18 mois ou 24 mois. Alors que la personne qui met son argent à la banque peut le retirer à tout moment, donc il y a un gros écart de liquidité. Ce qui fait que la banque a tendance à nous pousser à prêter le moins longtemps possible, c’est un peu un problème parce que nous ce qu’on veut c’est financer la durée du projet même prévoir les problèmes parce qu’il y a toujours un problème.

Tanguy : Et pour toi c’est du business, c’est pas du placement financier, tu rénoves, il y a la construction, il y a les aléas.

Guillaume : voilà tout simplement, il y a de la réalité côté financier et bancaire.

Tanguy : c’est tangible, il y a des appartements, des immeubles, c’est des gens qui les louent, des gens qui les achètent.

Guillaume : Exactement, c’est un métier où il y a des délais et c’est vrai que moi quand je parle à une banque et qu’elle nous oblige à prêter le minimum de temps et que derrière on va parler à un investisseur privé qui lui me dit écoute pour moi il n’y a pas de problème cela me va ou s’il va me prêter sur une durée plutôt courte sur un projet, mais il comprend la durée du projet, je lui explique, je lui dit « écoute cela peut durer 12 mois mais cela peut aussi durer 24 mois au pire, est-ce que ça te va si on te dit entre 12 et 24 mois » ? Et il dit oui. La réalité c’est que la banque c’est un middleman c’est un intermédiaire qui assume, parce que ces investisseurs qui sont institutionnels, ils ont toujours envie de prêter à court terme le maximum, ils veulent la liquidité, un fonds d’investissement qui investit dans une banque par exemple, ça arrive il va dire je prête seulement si je peux récupérer mon argent sous 6 mois par exemple, il veut du court terme. Il y a une grosse différence et j’apprécie énormément de travailler avec des investisseurs privés pour cette raison. Je leur explique comment ça marche, je leur explique comment ça fonctionne et ils apprécient qu’il y a une réalité sur le terrain. Ils n’ont pas le besoin de prêter ou de récupérer leur argent le lendemain, en général ce n’est pas le cas, mais s’ils veulent le faire, qu’ils n’investissent pas dans l’immobilier, qu’ils investissent dans d’autres supports. Et tant que nous on a des investisseurs qui comprennent ce qu’on fait et qui sont en phase en terme de durée et de rendement, il ne peut pas y avoir de gros problèmes. Le gros problème encore une fois c’est quand il y a un écart d’attente et un écart de liquidité.

Tanguy : Merci Guillaume et merci à vous d’avoir suivi cette vidéo sur l’immobilier en Angleterre. Alors dans cette vidéo, on a vu comment Guillaume fait des rendements très importants en Angleterre grâce à la reconversion des bureaux en immobilier d’habitation Alors si vous voulez en savoir plus, cliquez sur ce lien pour entrer en contact avec Guillaume. C’est un investissement qui sort un peu des sentiers battus, mais qui est intéressant et comme vous l’avez bien compris avec Guillaume cela vous permet de ne pas passer par les banques, d’investir dans un projet qui a de la valeur, qui est tangible. Merci encore Guillaume.

Guillaume : Merci beaucoup d’être venu et j’espère j’ai été assez clair.

Tanguy : Si vous avez des questions, n’hésitez pas pas à les poser juste en bas sur des commentaires ou des réactions si vous pensez que c’est intéressant et à partager si vous connaissez quelqu’un dans votre entourage que ça pourrait intéresser. Merci beaucoup.

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Une nouvelle année commence et c’est le moment de planifier ses investissements pour l’année et de répondre à la question que vous vous posez tous: Comment investir son argent en 2017 ?

Comme j’écris un article similaire chaque année, vous pouvez relire l’édition de 2016, ou encore l’édition 2015. Et comme d’habitude revenons en images sur l’année qui vient de s’écouler avant de formuler nos hypothèses pour l’année à venir.

FAITS MARQUANTS DE 2016 – Brexit, Trump… !

L’année 2016 aura été pleine de rebondissements.

Personne ne s’attendait au Brexit, personne ne s’attendait à l’élection de Trump… Ce qui est amusant, c’est que personne ne s’attendait aux conséquences de ces événements. L’élection de Trump allait ainsi voir l’or grimper et les actions baisser… C’est tout l’inverse qui s’est produit. Comme quoi il ne faut jamais écouter les prédictions.

Commençons notre tour d’horizon des actifs par ce qui été le plus changeant en 2016: les devises !

Les devises

Les Britanniques sont aujourd’hui 15% moins riches depuis le Brexit. Tout simplement parce que leur monnaie a baissé de 15% face à l’Euro en passant de 1,35 à 1,16 en quelques mois seulement

Heureux ceux qui avaient un patrimoine diversifié en euros ou encore mieux en dollars. Ne pensez pas que nous sommes immunisés avec l’Euro. La baisse de l’Euro face au dollar aura continué en 2016

Les matières premières

2016 n’aura pas été l’année du rebond de l’or, même si beaucoup pensaient que l’élection de Trump y aiderait. L’or aura été très volatile mais sans véritable tendance haussière. Il valait quand même mieux avoir de l’or que des livres sterling 🙂

L’argent a connu un parcours similaire à l’or, avec une forte hausse pendant la première partie de l’année, avant de reperdre la majorité des gains pendant la deuxième partie de l’année.

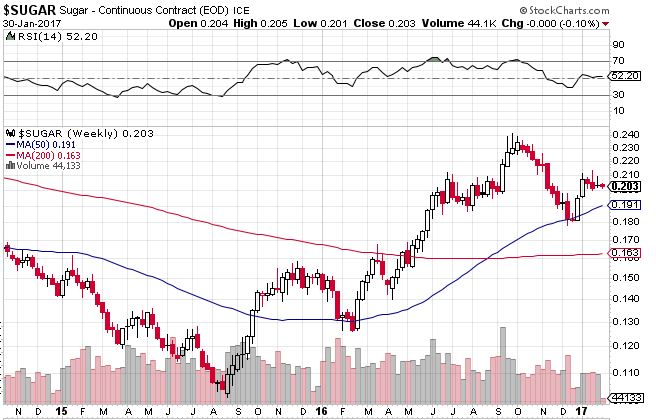

Le sucre aura été ma matière première gagnante en 2016 ! Après avoir analysé le marché et identifié un déséquilibre entre l’offre et la demande, j’ai investi dans l’attente que se rétablisse une situation équilibrée. Cela a pris trois années. Moralité, il faut être patient et ne pas se décourager, tant que les faits sont pour vous !

Les actions

Les actions américaines ont poursuivi leur hausse en 2016, soit à présent un beau cycle haussier de 7 ans. L’élection de Trump aura agi comme un catalyseur puissant, envoyant le Dow Jones au-dessus des 20,000 points pour la première fois de son histoire !

Cette hausse a été largement supérieure à la croissance du PIB US (et mondial d’ailleurs) envoyant le Warren Buffett ratio sur des plus-hauts également, ce qui signifie simplement que les rendements futurs seront probablement plus faibles que les rendements passés. Ce qui n’est pas d’ailleurs pas illogique dans un environnement de taux bas !

Les indices européens ont également été bien orientés, avec une hausse plus modérée, de 4,1% ( et 3,38% de dividendes) pour l’indice FTSE Europe des 647 plus grandes entreprises européennes Avec logiquement une meilleure performance de la zone Euro, le Royaume-Uni ayant été pénalisé par le Brexit cette année.

L’immobilier

Le meilleur pour la fin 🙂 Non que nous ayons vu de flambée immobilière en France mais comme vous le savez je suis surtout investi dansl’immobilier aux USA depuis 2011. Plusieurs éléments ont été favorables en 2016. D’abord le dollar a continué de se renforcer par rapport à l’euro. Mais surtout le cycle haussier s’est poursuivi avec des hausses entre 5 et 15% selon les régions.

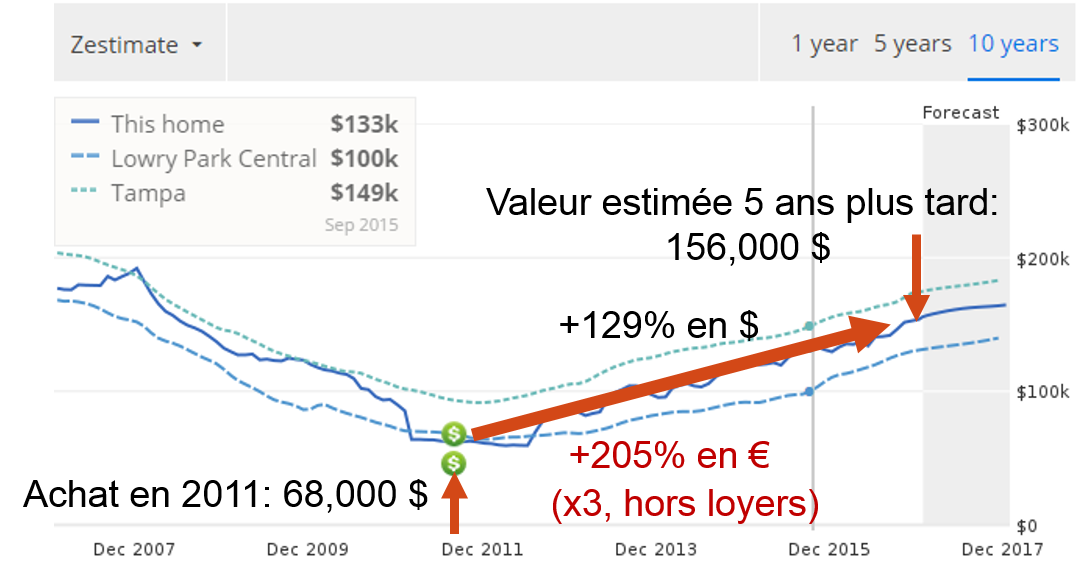

Si je prends l’exemple de ma première maison acheté, à Tampa, en Floride, cela donne le graphique sympathique ci-dessous

En plus de se valoriser, le bien rapporte des loyers bien entendu :-). La valorisation est simplement portéee par la normalisation du marché immobilier américain après la crise historique des subprimes ! C’est toute la force d’investir en bas de cycle et de rester investi pendant la hausse. Et nous sommes toujours sous les prix de 2007 !

FAITS MARQUANTS DE JANVIER 2017 – Un peu moins d’optimisme?

Une nouvelle année mais pas de grands changements sur ce mois, l’optimisme est toujours présent, la bourse poursuit sa hausse. Le Warren Buffet ratio est de 126% soit le ratio de mars 1999, seulement 12 mois avant l’explosion de la bulle internet (mars 2000).

Janvier 2017 est un peu retrait après la fin d’année 2016 en fanfare. Nous verrons si la tendance continue..

J’ai soldé ma ligne Coats, avec une plus-value de 50%, suite à une analyse de l’Investisseur Français

J’ai ouvert 2 nouvelles lignes, dans le secteur de la santé aux USA, sur l’analyse de l’Investisseur Français.

Suite à ces récentes prises de bénéfices, mon PEA est majoritairement en cash à 52%. C’est temporaire, je réfléchis à une nouvelle manière d’investir (à suivre !)

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (60%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Décembre le cash flow est de 1194 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le 2e poste le plus important (16%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

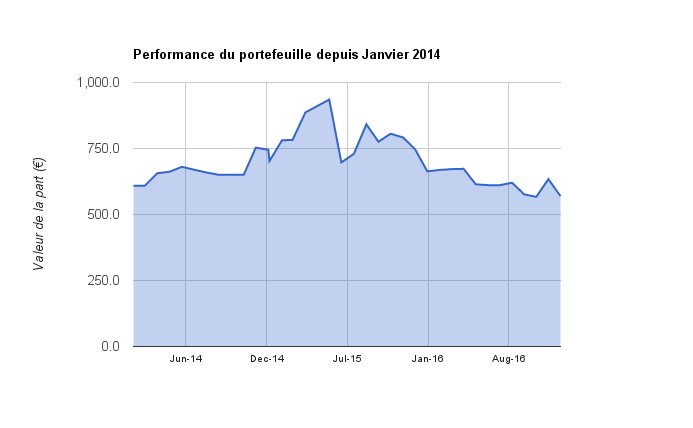

Le portefeuille baisse 7%. Je subis une accélération de la baisse de SEARS qui après avoir enfoncé le seuil des 10 dollars, côté carrément sous les 7 dollars (baisse de 30% sur le seul mois de Janvier) Je me souhaite que le dénouement approche ! En cas de faillite de l’entité retail, les actifs réels pourraient enfin être monétisé à leur valeur de marché… Voici ce que dit Bruce Berkowitz au sujet de Sears dans son dernier rapport annuel:

Sears has degraded net asset values, but there is still much left and the company is fixing its cash drain. Recent corporate announcements – including (i) the proposed sale of Craftsman to Stanley Black and Decker for a cumulative $775 million plus a 15-year royalty stream on all third-party Craftsman sales to new customers and the use of a perpetual license for the Craftsman brand by Sears (royalty free) for 15 years; (ii) shuttering 150 unprofitable stores in 2017 on top of the roughly 235 stores that were closed in 2016; and (iii) marketing certain properties within the company’s real estate portfolio to further unlock value

NB. Bruce Berkowitz ne nous dit pas comment investir son argent en 2017…

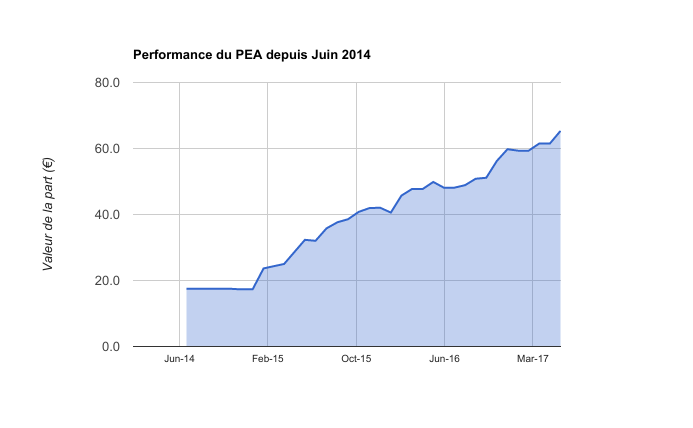

A l’opposé, le PEA progresse de 239% depuis juin 2014

Le cash disponible remonte logiquement à 12% suite à mes prises de bénéfices.

L’or et l’argent représentent 12% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

L’excellent livre Sapiens : Une brève histoire de l’humanité. Dans ce livre, l’auteur brosse une rapide histoire de l’Homme depuis la pré-histoire et décode les différentes croyances qui ont permis à des millions d’hommes de coopérer ensemble et de dominer la planète. Sur la période récente, l’auteur revient sur une des contradictions récentes du capitalisme: l’entrepreneuriat et le consumérisme. En effet, les capitalistes réinvestissent leurs bénéfices dans leur outil de production pour développer leurs affaires. Cela va à l’encontre du consumérisme qui veut que les hommes maximisent leur consommation, y compris avec des choses inutiles. Mais sans consumérisme, pas de capitalisme tel que nous le connaissons avec sa production de masse. Pour l’auteur, voici comment le système a résolu la contradiction.Pour les riches, les capitalistes, la priorité est d’investir leur argent (au lieu de le dépenser). Pour les pauvres, les consommateurs, la priorité est de dépenser tout son argent (voire d’emprunter pour consommer plus).Chacun a ainsi un rôle bien défini qui permet au système capitaliste de fonctionner… A vous de choisir votre camp, si vous lisez ce blog, j’espère que votre priorité est d’investir votre argent, de le mettre au travail, pas de le dépenser en choses inutiles !

Le livre The Simple Path to Wealth: Your road map to financial independence and a rich, free life de Jim Collins. Un livre parfait pour les geeks de la finance comme moi 🙂 L’auteur explique comment il est devenu indépendant financièrement en mettant de côté 50% de ses revenus et en investissant en bourse de manière « passive ». Je reviendrais prochainement sur cette méthode, appliquée à notre contexte français. Ce qui est intéressant est que l’auteur a fait pas mal d’erreurs avant d’en arriver là…

Une rare interview de Jack Bogle, l’inventeur de l’investissement indiciel en bourse. Selon lui, les marchés actions devraient rapporter 5% à l’avenir, car (i) les marchés sont hauts et (ii) la croissance future est faible. Cela ne doit pas vous freiner, il faut investir, le cash ne rapportant rien. Mais investir intelligemment…

Une video de Warren Buffett, qui rappelle l’intérêt de ne pas prédire les hauts et bas du marché « The Dow started the last century at 66 and ended at 11,400. How could you lose money during a period like that? A lot of people did because they tried to dance in and out.” Pour rappel, le Dow Jones vient de passer les 20,000 points !

Comme d’habitude, je ne fais pas de prévisions et je vous déconseille d’écouter ceux qui les font car personne ne peut prévoir l’avenir de manière régulière.

Je prévois de garder mes maisons aux USA cette année. La valorisation devrait continuer, entre 5% et 10%. Cette classe d’actifs aura vraiment été très rentable pour moi. Sans être grand clerc, il est probable que le cycle haussier continuera encore cette année, les prix étant encore sous leurs niveaux de 2007 !

Côté actions, je vais introduire une nouvelle stratégie sur mon portefeuille, en complément de l’investissement dans la valeur que je pratique depuis 3 ans. J’y reviendrais prochainement. Il s’agit d’une méthode simple, ne demandant aucune connaissance en analyse d’entreprises, efficace, qui surperforme la majorité des gérants et sans risque de perte total du capital.

Pas de changements pour l’or et l’argent, il s’agit d’une assurance pour moi plus que d’un réel investissement.

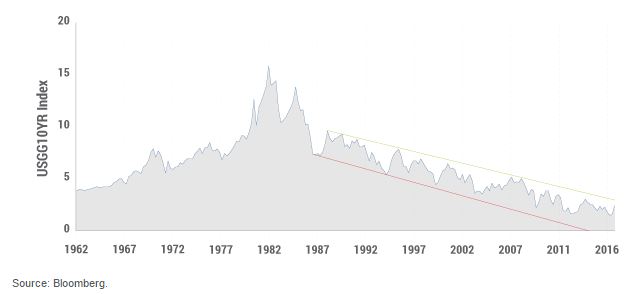

Pas d’investissement prévu dans les obligations non plus. Le super cycle de baisse des taux arrive peut-être à sa fin (ci-dessous le taux US à 10 ans)

Enfin, pas d’investissement locatif prévu en France, je vais continuer à diminuer mon endettement via mes mensualités de remboursement d’emprunt

Et toujours bien relever mes dépenses. Pour cela, j’ai découvert une super appli gratuite que je vous recommande chaudement. Fini les tableaux excel pour agréger mes différents comptes. Avec Linxo, j’accède à la situation des mes différentes sur un seul tableau et je sais exactement combien je dépense et sur quel type de poste. Je ne reçois pas de commissions de Linxo pour en parler, c’est juste un outil qui me fait gagner un temps fou. Si vous souscrivez à la version payante toutefois, vous pouvez bénéficiez d’un mois gratuit avec ce code PD4621

Et vous savez vous comment investir son argent en 2017 ?

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Aujourd’hui, j’ai le plaisir d’interviewer Julien qui est un conseiller en investissement financiers indépendant. J’ai rencontré Julien sur les bancs du collège et à l’époque on ne parlait pas encore de finance, plutôt de foot ! Quelques années plus tard, Julien a commencé sa carrière comme gestionnaire de fonds et dirige depuis 3 ans son propre cabinet indépendant de conseil en investissement. Julien trouve quotidiennement des solutions pour placer l’épargne de ses clients et leur faire gagner plusieurs points de rentabilité.

Dans cette interview vous allez apprendre :

Pourquoi Julien a décidé de ne pas toucher de rétrocessions (à l’inverse de la quasi-totalité de ces confrères) et ce que cela change pour ses clients

La différence entre ce que les professionnels des marchés financiers conseillent de faire et ce qu’ils fonts pour eux même pour investir leur argent

Comment Julien fait gagner rapidement de 1 à 2% par an de rentabilité à ses clients !