Comme chaque année, Warren Buffett vient de publier sa lettre aux actionnaires et il y a, comme toujours, plusieurs pépites.

Pour relire les éditions précédentes, cliquez sur ces liens ci-dessous

Alors que pouvons-nous apprendre de Warren Buffett dans sa lettre 2019 ?

Dans l’édition 2019, la lettre Warren Buffett revient sur la performance de Berkshire, qui a réalisé 20% par an depuis 1965 contre 10% par an pour le SP500, dividendes réinvestis. Grace à la puissance des intérêts composés, sa performance est donc de 2,744,062% contre 19,784% pour le SP500. Berkshire a déclaré plus de 80 milliards de dollars de revenus en 2019 ! Bref, des chiffres qui donnent le tournis.

Mais ce n’est pas le plus intéressant dans la lettre de Warren Buffett, ce qui le rend unique, c’est qu’il distille régulièrement d’excellents conseils d’investissements, sous forme de courtes leçons. Et dans cette lettre 2019, Warren Buffett nous explique comment les bénéfices non distribués l’ont rendu riche et comment vous pouvez en profiter.

Ce concept a été découvert dans un livre qui a changé le monde de l’investissement.

En 1924, Edgar Lawrence Smith, économiste obscur et conseiller financier, écrivit le livre Common Stocks as Long Term Investments, un livre petit mais qui a changé le monde de l’investissement. En effet, l’écriture du livre a changé Smith lui-même, le forçant à réévaluer ses propres croyances en matière d’investissement. Au début, il prévoyait de faire valoir que les actions seraient plus performantes que les obligations pendant les périodes d’inflation et que les obligations offriraient des rendements supérieurs en période de déflation. Cela semblait assez sensé, mais Smith allait être choqué par ce qu’il allait découvrir.

Son livre a donc commencé par une confession: Ces études sont le témoignage d’un échec – l’échec des faits pour soutenir une théorie préconçue. Heureusement pour les investisseurs, cet échec a conduit Smith à réfléchir plus profondément à la façon dont les actions devraient être évaluéesCe livre a donc changé le monde de l’investissement, car il a démontré avec des exemples concrets et analysées que les actions faisaient mieux que les obligations, certes lorsque même lorsque le dollar devenait plus fort, mais ce qui est intéressant, c’est la raison inhérente.

Pour l’essentiel de la perspicacité de Smith, je citerai un des premiers critiques de son livre, nul autre que John Maynard Keynes: «J’ai gardé jusqu’à la fin ce qui est peut-être le plus important de M. Smith: Les sociétés industrielles bien gérées ne distribuent généralement pas aux actionnaires la totalité de leurs bénéfices réalisés. Les bonnes années, sinon toutes les années, ils conservent une partie de leurs bénéfices et les réinvestissent dans l’entreprise. Il y a donc un élément d’intérêt composé fonctionnant en faveur d’un solide investissement industriel. Sur une période de plusieurs années, la valeur réelle de la propriété d’un industriel sain augmente à intérêt composé, indépendamment des dividendes versés aux actionnaires.

Et avec cette bénédiction de Keynes, Smith n’était plus obscur.

Il est difficile de comprendre pourquoi les bénéfices non répartis n’ont pas été appréciés par les investisseurs avant le livre de Smith. Après tout, ce n’était un secret pour personne que des richesses époustouflantes avaient auparavant été amassées par des titans tels que Carnegie, Rockefeller et Ford, qui avaient tous conservé une énorme partie de leurs revenus commerciaux pour financer la croissance et produire des profits toujours plus importants.

Dans toute l’Amérique également, il y a longtemps que des capitalistes de petite taille sont devenus riches avec la même méthode.

Néanmoins, lorsque la propriété des entreprises a été découpée en petits morceaux, appelées aussi actions, les acheteurs de la période antérieure à Smith ont généralement considéré leurs actions comme un pari à court terme sur les mouvements du marché. Même au mieux, les actions étaient considérées comme des spéculations. Les Gentlemens préféraient les obligations.

Bien que les investisseurs aient mis du temps à se mettre au courant, le calcul de la rétention et du réinvestissement des bénéfices est maintenant bien fait compris. Aujourd’hui, les écoliers apprennent que combiner l’épargne et l’intérêt composé fait des merveilles.

Chez Berkshire, Charlie et moi nous concentrons depuis longtemps sur l’utilisation avantageuse des bénéfices non répartis.

Alors vous me direz peut-être que cette théorie est intéressante, mais que veut nous dire exactement Warren Buffett. Est-ce-que cette théorie de 1924 est elle toujours valide ? Et bien oui pour Warren Buffett, les actions sont moins chères par rapport aux obligations.

Prenons un exemple concret. Disons que je veux investir 10.000 euros à long terme, disons 30 ans.

L’investisseur français qui souhaite investir en euros a 3 choix :

- Le cash court terme avec le Livret A à 0.75%

- L’assurance-vie avec un rendement moyen net de 2%

- Les actions européennes avec un rendement de 6% dont la moitié sont distribués en dividendes (donc 3%)

A horizon 30 ans, vous recevrez :

- Un revenu fixe chaque année de 0.75% ou 2% et le même capital à la fin, toujours 10,000 euros

- Un revenu variable chaque année, de 3% en 2020 mais qui peut ensuite évoluer à la hausse ou à la baisse. Mais aussi une plus-value à terme. Il serait faux de croire que cette plus-value à terme est uniquement le fruit de la spéculation. En fait cette plus-value est en fait dépendante de la part des revenus non distribués, c’est à dire la différence entre les 6% de rendement et les 3% de dividendes. Cerise sur le gateau, ces 3% sont réinvestis dans les entreprises. Hors le taux de rendement du capital des entreprises est de 13% ce qui correspond à un doublement en moins de 6 ans.

C’est cela qui fait dire à Warren Buffett que les actions sont actuellement à long terme bien plus intéressantes que les obligations, si les taux d’intérêt restent bas et les bénéfices après impots stables. Dans le premier cas, vous achetez un business à 16 fois les bénéfices, contre un ratio de 1 à 50 pour les obligations avec la certitude que les ses bénéfices n’augmenterons pas. Le système capitaliste a démontré que les entreprises, sur longue période, avaient la capacité d’augmenter leurs bénéfices ce qui ajoutent encore à la différence.

De plus, ces bénéfices non distribués permettent de réduire votre imposition. Car vous ne payez pas d’impôts sur ces bénéfices (tant que vous ne vendez pas) alors que vous devez payez des bénéfices sur vos dividendes même si vous les réinvestissez (hors du plan épargne actions, comme je l’expliquais dans cette vidéo sur les avantages du compte-titres)

Alors bien sur, certains investisseurs n’ont pas le choix et doivent acheter des obligations. Je pense par exemple aux assureurs qui placent les primes d’assurances et doivent payer des dommages à un horizon court terme. Mais, l’investisseur particulier n’a pas ces contraintes. Il doit certes avoir une coussin de sécurité mais peut, pour ses investissements à long terme, choisir l’investissement le plus profitable pour lui.

CE QUE J’AI APPRIS – Mes lectures

- Le livre Common Stocks as Long Term Investments, écrit en 1924 par Edgar Lawrence Smith et qui changea le monde de l’investissement en démontrant que les actions avaient une meilleure performance à long terme que les obligations

- La lettre annuelle de Warren Buffett, qui mentionne le livre ci-dessus

- Une longue interview de Warren Buffett à CNBC

PORTEFEUILLE

- Le portefeuille est toujours majoritairement investi (59%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Février le cash flow est de -4647 USD, en raison du paiement de travaux de rénovations entre 2 locataires. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

- Les actions sont le 2e poste le plus important (26%), j’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA

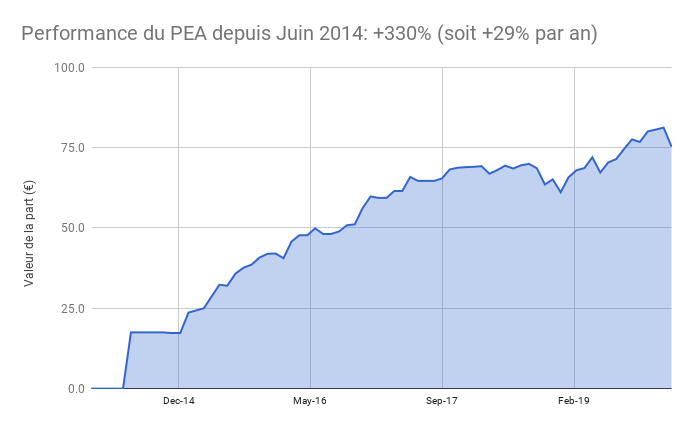

- Le PEA baisse de 7,3 % ce mois ci soit une progression de 330% depuis juin 2014, soit une performance annualisée de 29%

- J’ai renforcé ma position en tracker USA, Europe et Emergent, plus que prévu pour profiter des soldes du coronavirus. Mon allocation est à 45% sur les USA, 45% sur l’Europe et 10% sur les pays émergents.

- Le cash disponible est de 4%

- Les obligations représentent 1% de mon patrimoine, dans mon Plan d’Epargne Entreprise

- L’or et l’argent représentent 10% de mon patrimoine.Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

PROCHAINES ÉTAPES

- D’habitude régulier dans les investissements, j’ai réagi à la baisse très forte du coronavirus en dégageant des liquidités pour racheter des actions. J’ai ratissé des liquidités disponibles et prévois, si la situation baissière se poursuit de continuer à renforcer

- J’ai également vendu une partie de mes positions en or et en argent pour les arbitrer en faveur des actions. L’or a beaucoup monté depuis que j’en détiens et je suis content de m’alléger à bon compte.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit