Je vous explique dans cet article comment diversifier votre patrimoine avec la méthode 3D.

Les inconvénients d’un patrimoine concentré?

Diversifier son patrimoine est une règle archi-connue. Pourtant beaucoup d’épargnants ont tendance à être trop concentré. Récemment, j’échangeais avec une cliente qui me parlait de son projet d’achat de résidence principale qui allait mobiliser toute son épargne et toute sa capacité d’endettement. Résultat: elle allait avoir un capital 100% concentré un seul actif, qui plus est qui n’allait pas lui générer de revenus.

Au lieu de cela, elle pourrait acheter un peu moins cher pour garder son épargne (et l’investir sur les marchés financiers) et emprunter pour sa RP permet d’avoir un patrimoine plus équilibré et non dépendant d’un seul actif.

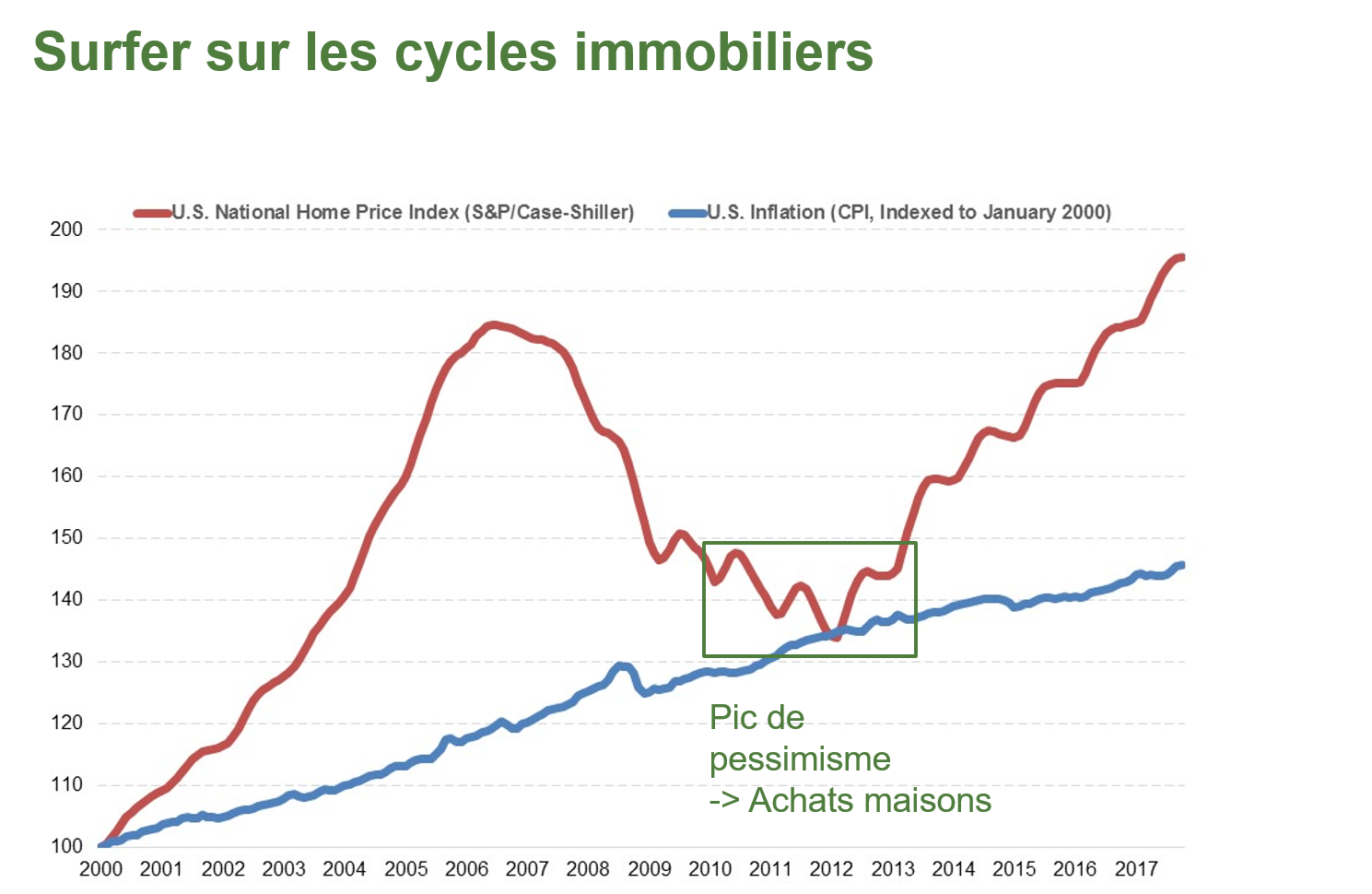

Personnellement j’ai déjà été très concentré, comme en 2011, lorsque j’ai investi dans l’immobilier aux USA car c’était ma meilleure opportunité d’investissement. Mais c’est une exception qui confirme la règle qu’il vaut mieux être diversifié.

La 3D – Les 3 diversifications :

-

Par actif : actions/immobilier/

obligations/matières premières,… -

Par géographie

-

Par devise

Actifs : comment diversifier votre patrimoine?

La diversification est essentielle pour se protéger. C’est assez intuitif, je vous en parle un peu plus dans mon article « Diversifier son patrimoine pour affronter les crises« . Vous pouvez aussi diversifier avec le portefeuille permanent pour résister aux différentes phases du cycle économique ou encore adapter votre allocation à votre profil.

Géographie: comment diversifier votre patrimoine?

Il est aujourd’hui beaucoup plus facile d’investir au delà de nos frontières, et bénéficier ainsi du dynamisme économique d’autres zones, ou de bénéficier d’opportunités spécifiques.

Par exemple, j’ai acheté des maisons aux USA après la crise des subprimes, profitant d’actifs décotés.

Cela permet de ne pas dépendre uniquement des conditions de son marché qui peuvent être moins attractives.

Avec la bourse, il est aujourd’hui facile d’être diversifié sur les plus grandes zones économiques (Asie, Amérique, Europe) en devenant en quelques clics actionnaire de +1500 entreprises leaders.

Cela permet également d’être diversifié en devise.

Devises: comment diversifier votre patrimoine?

Il y a de fortes chances que votre patrimoine soit majoritairement en euro, sauf pour mes lecteurs suisses et expatriés que je salue au passage.

L’intérêt principal de diversifier est de se protéger contre une baisse de l’euro.

Selon moi, il est indispensable de détenir une partie de son patrimoine autrement qu’en euros. Cela peut-être une autre devise comme le dollar, le yuan, le franc suisse… ou bien de l’or ou de l’argent. Le choix des supports est également large: cash, obligations, actions, immobilier.

Jim Rogers conseille même de détenir au moins une petite partie de son capital physiquement hors de son pays pour être encore plus protégé en cas de troubles dans son pays (et éviter le risque de confiscation).

Les investissements gagnants d’hier seront peut-être les perdants de demain (pour citer Jim Rogers).

La société Homes of England, dans laquelle j’ai investi et dont j’ai déjà parlé ici permet par exemple de diversifier en livre sterling.

Elle a mis en ligne un court sondage sur la diversification en devise. J’aime bien leur approche sur cette question et je suis curieux de connaître les résultats.

Si vous souhaitez aussi recevoir les résultats du sondage, vous pouvez y participer sur https://www.diversifier.co.uk

2 minutes chrono

Conclusion

-

Pour diversifier réellement, il faut appliquer la 3D: diversification d’actifs, de géographie et de devises

-

Cette diversification vous protège des crises en les amortissant

-

Elle vous permet également de saisir les opportunités comme les actions en mars 2020, grâce à la vente d’autres actifs comme l’or

CE QUE J’AI APPRIS – Mes lectures

- La lettre annuelle du fonds Barrage Capital que j’apprécie et qui vous donnera plus d’informations sur l’évolution des résultats des GAFAs, positivement impactés par l’accélération actuelle de la transition numérique.

- Un papier intéressant de Vanguard sur les stratégies de consommation d’un capital. J’aime bien garder les choses simples et savoir que le capital ne sera jamais consommé entièrement donc je serais plutôt sur l’option à droite (un pourcentage).

PORTEFEUILLE – Mars 2021

- Le portefeuille est toujours investi (26%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1593 EUROS. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

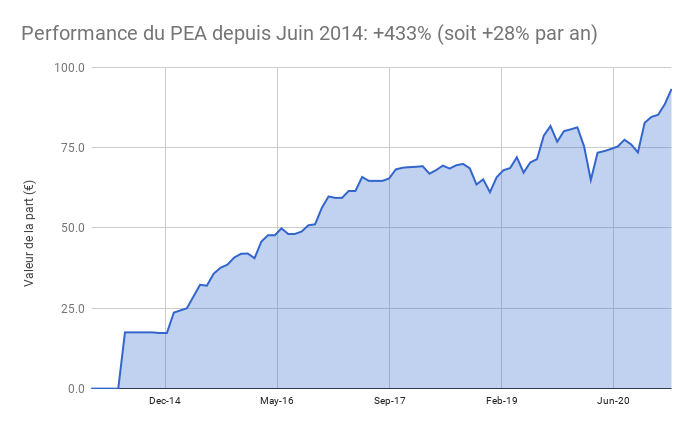

- Les actions sont à présent le poste le plus important à 48%. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA

- Le PEA progresse de 5,4% ce mois-ci soit une progression de 433% depuis juin 2014, soit une performance annualisée de 28%

- La hausse est encore plus spectaculaire que celle déja forte du mois dernier.

- Pas d’opérations sur le PEA Fortuneo qui est au plafond des versements et qui atteint de nouveaux plus hauts!

- Pas d’opérations sur le PEA Bourse Direct, je prévois de renforcer le tracker world Amundi CW8 le mois prochain

- Le cash disponible est 6%. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier.

- Les obligations représentent 20% de mon patrimoine, dont une partie est dans mon Plan d’Epargne Entreprise. J’ai réalisé un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England dont j’avais déja parlé ici et ici. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté. J’ai également investi 50,000 USD dans un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois.

- L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

4 réponses

M. Caradec,

Bonjour et merci pour votre post sur la diversification. S’agissant de votre diversification 3D,

1) Vous avez 2 PEA pour loger vos actions européennes. Un chez Fortuneo et l’autre chez Bourse Direct. Pourtant, un seul est autorisé.

2) A quel courtier recourez vous pour vos CTO où vous logez vos actions et obligations étrangères (US, Asie…) : eToro, Degiro, Lynx…? Quid des commissions ou frais de change ?

3) Dans quelle enveloppe logez vous vos devises ?

4) Quid des commissions ou frais de change ?

D’avance merci de votre réponse.

cdt

Excellente remarque. En effet, 1 seul PEA est autorisé par titulaire, le second est au nom de mon épouse. J’espère pouvoir en ouvrir pour mes enfants mais ce n’est pas encore autorisé…

J’ai un CTO chez Interactive Brokers mais les ETF sont tous logés dans les PEA. En effet, même les ETF d’actions étrangères que j’ai sélectionné sont éligible au PEA.

De fait, j’ai donc des actifs en dollars et en euros dans mon PEA même si tout est libellé en euros.

Et en effet, il peut y avoir des frais de change qu’il faut utiliser. Personnellement j’utilise Transferwise, la solution la plus simple et économique pour transférer des devises: votre premier transfert gratuit avec ce lien

Bonsoir Tanguy, peut-on en savoir plus sur le contrat de prêt immobilier aux USA? J’ai du mal à comprendre de quoi il s’agit concrètement.. merci d’avance 🙂

Bonjour Audrey,

concrètement, il s’agit d’un prêt que je fais à un promoteur immobilier aux USA. Ce dernier utilise cet argent pour financer ses opérations et reversent, en contrepartie, une rémunération de 7% annuelle, versée tous les mois.