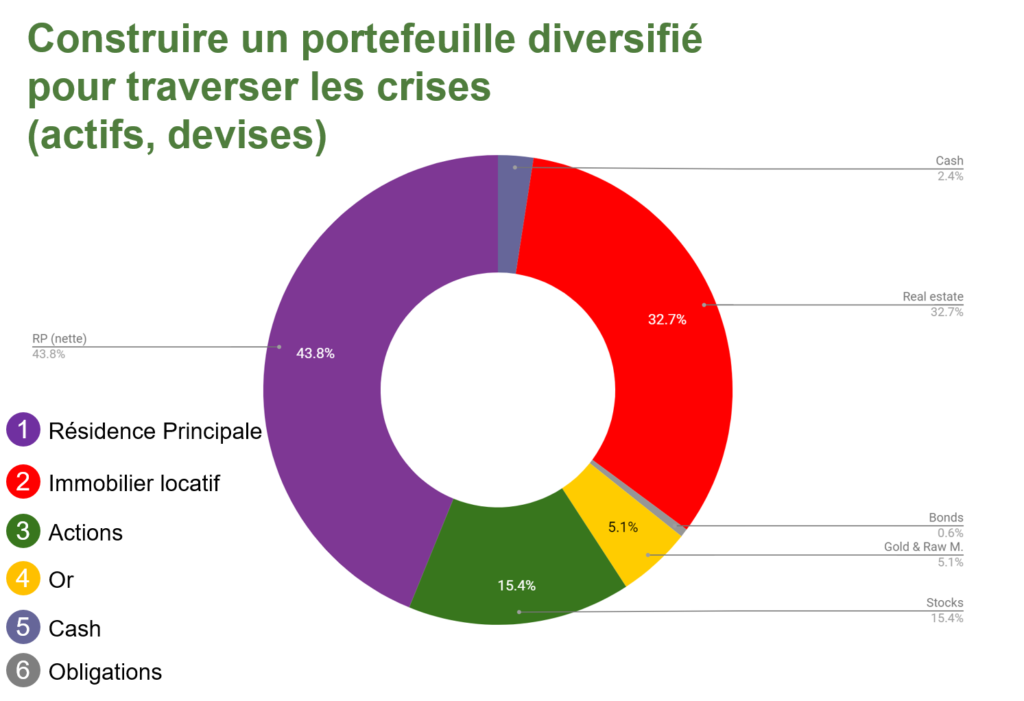

Voici donc la composition de mon patrimoine :

1. Une résidence principale

- Louer ou acheter sa résidence principale: le dilemne

- Acheter ou louer sa résidence principale: 2e partie

- Pourquoi j’ai acheté ma résidence principale… malgré un premier refus de prêt

Aujourd’hui propriétaire depuis fin 2014, j’ai calculé que la RP est intéressante à crédit avec les taux faibles. Mais à la fin du crédit, le rendement de la RP est vraiment beaucoup plus faible qu’un bon PEA.

Toutes choses égales par ailleurs, la RP reste un coût, même si sa valeur peut augmenter dans le temps. Il faut limiter son coût au maximum, mais intelligemment.

En pratique une RP plus chère peut avoir plus de bénéfices indirects: proximité de bonnes écoles, d’un centre ville qui évite de prendre la voiture et c’est plutôt mon choix actuel.

2. De l’immobilier locatif haut rendement

3. Des actions

- Vidéo 1/4 – Comment devenir libre financièrement ?

- Vidéo 2/4 – Comment ne pas perdre d’argent ! Les 5 erreurs à éviter. En investissement, nous verrons que les erreurs coutent TRES cher !

- Vidéo 3/4 – Les 6 règles pour investir en bourse: une méthode simple et performante (recommandée par le meilleur investisseur du monde). Et surtout accessible aux débutants et aux personnes ne souhaitant y passer que très peu de temps!

- Vidéo 4/4 – Comment mettre en place votre propre boule de neige d’investissements?. Une méthode pas à pas, simple, claire et pédagogique pour faire travailler dur votre argent

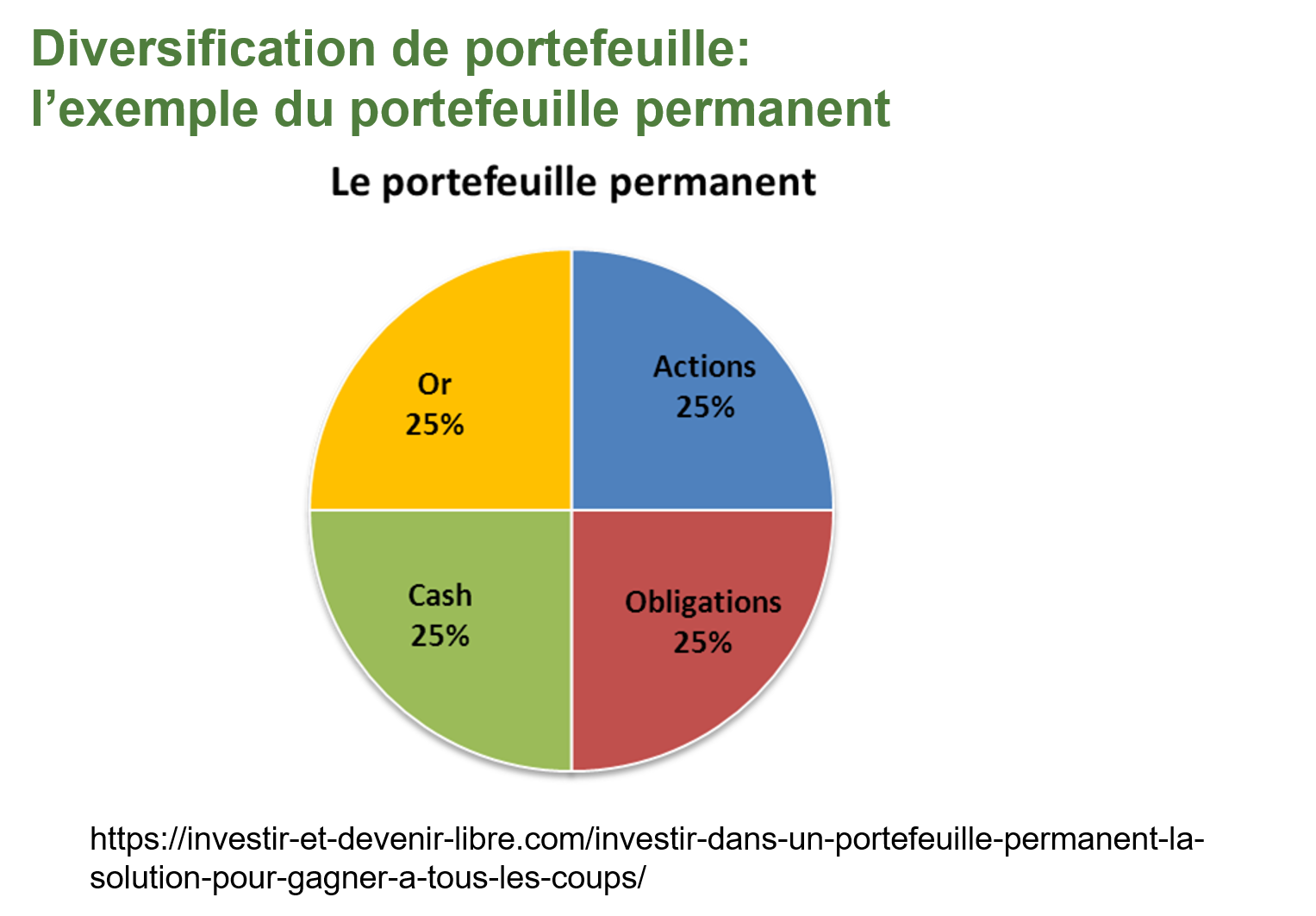

4. Des matières premières, en particulier de l’or

L’or est l’actif refuge par excellence, capable sur longue période de préserver son pouvoir d’achat. Certaines études ont prouvé cela en remontant à l’Empire Romain !

J’ai fait une vidéo complète expliquant les avantages et inconvénients de l’or et comment en acheter facilement, même confinés

Récemment, j’ai arbitré l’or, qui avait beaucoup monté depuis 5 ans, en vendant la plus grande partie de cet or afin d’acheter plus d’actions.

Lorsque la situation sera normalisé, je prévois de rééquilibrer en rachetant de l’or si les conditions le permettent.

5. Des liquidités (cash) ou des obligations

- Je suis en phase d’accumulation de patrimoine avec un cash flow positif

- Les obligations d’Etat ne rapportent plus rien

Il s’agit d’une offre proposée par Nalo, en assurance-vie, composée à 70% de fonds euros Generali et 30% de trackers obligataires BlackRock.

C’est intéressant car, vous pouvez acheter du fond euros sans acheter d’unités de compte actions. Il y a un risque de baisse limité et un rendement un peu plus élevé que le fonds euros et le livret A.

Pour souscrire via mon lien affilié et l’offre de parrainage

Sélectionner l’offre EPARGNE DE PRÉCAUTION:

Plus d’infos sur cette offre en cliquant sur le lien ci-dessous

https://nalo.fr/epargne-de-

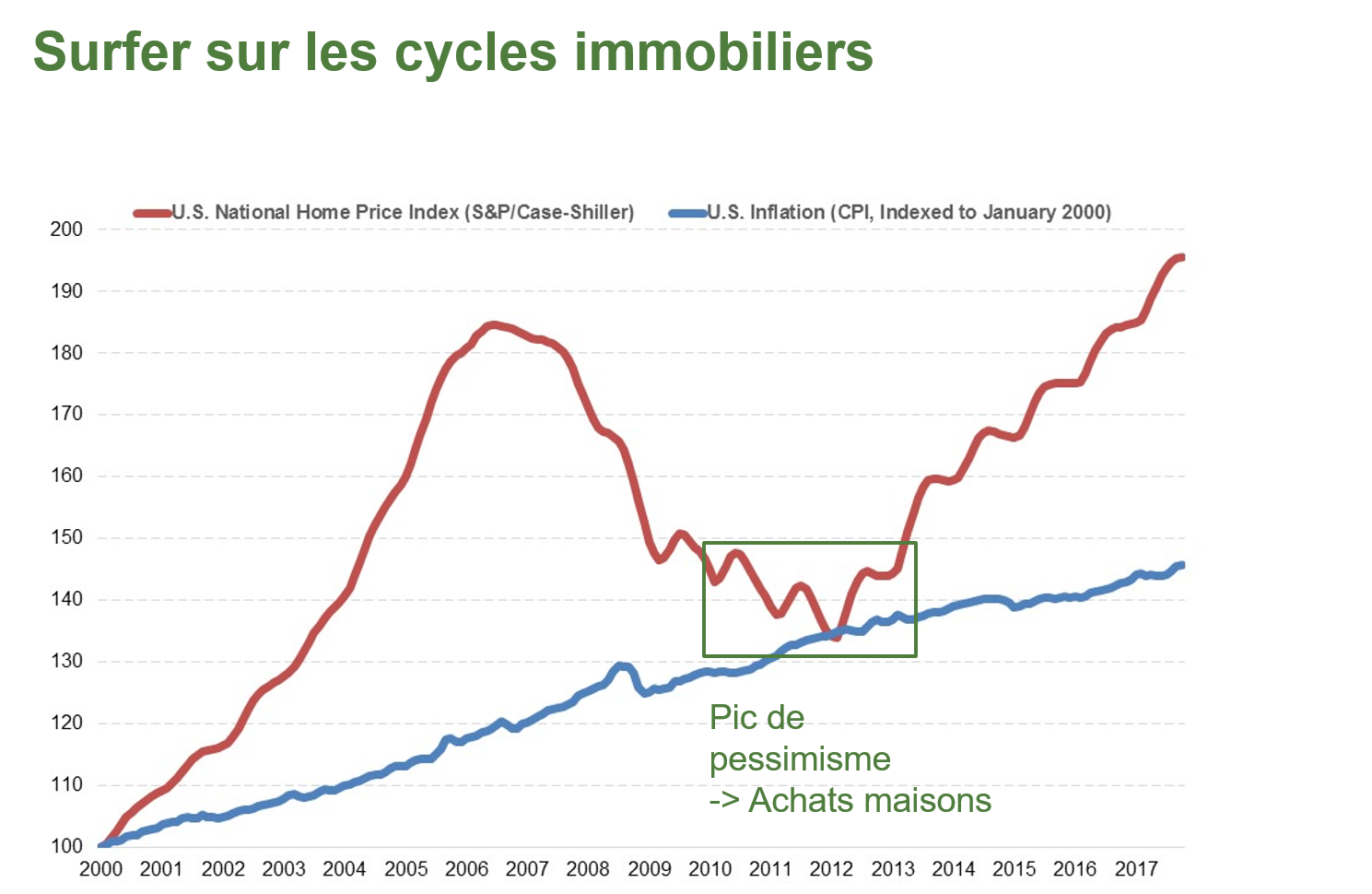

Pour améliorer votre performance, vous pouvez également tirer parti de la volatilité pour renforcer certaines classes d’actifs

Comme l’immobilier aux USA en 2011-2013

CE QUE J’AI APPRIS – Mes lectures

- La lettre annuelle de Jamie Dimon, le CEO de JP Morgan. En résumé, cette crise affectera les résultats des entreprises à court terme mais nous (les USA) pourraient en sortir renforcés.

- Le point de vue du chef economiste Europe de Vanguard . En particulier la conclusion est intéressante pour nous

- Les actions sont moins chères pour l’investisseur long terme

- Les actions EU en particulier sont sous valorisées

- Les obligations (bons du trésor US) ont joué le role d’amortissement des portefeuilles

- La lettre trimestrielle du gérant Edouard Carmignac. Il rappelle justement, et c’est mon intime conviction, que cette pandémie va accélérer la mutation du capitalisme.

- Une courte vidéo de Ray Dalio avec quelques pépites

– Faire mieux que le marché est plus dur que de gagner une médaille aux jeux Olympiques

– L’investisseur individuel doit savoir diversifier son patrimoine

– Le cash est séduisant mais le plus souvent un mauvais investissement

– Ce qui a été performant dans le passé ne le sera pas forcément à l’avenir et vice-versa

PORTEFEUILLE

- Le portefeuille est toujours majoritairement investi (57%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Avril le cash flow est de -12,292 USD, en raison de la réfection complète de 2 toitures de maisons que j’ai mis en vente. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

- Les actions sont le 2e poste le plus important (35%), j’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA

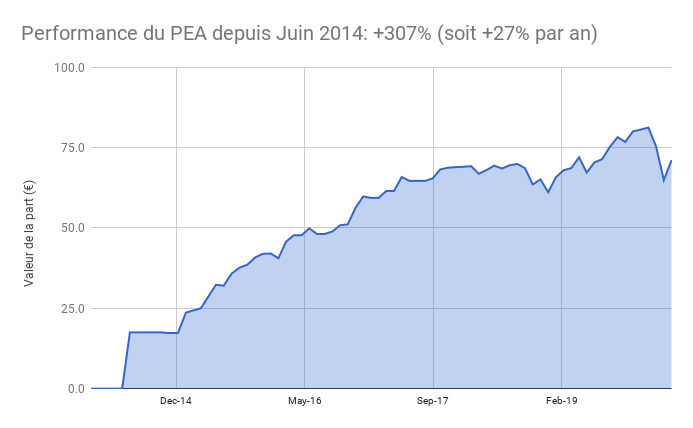

- Le PEA augmente de 9.7 % ce mois ci soit une progression de 307% depuis juin 2014, soit une performance annualisée de 27%

- J’ai atteint le plafond de mon PEA n°1 et j’ai renforcé mon PEA n°2 avec le tracker world AMUNDI CW8, profitant du pic de pessimisme début avril.

- J’ai encaissé le dividende trimestriel du tracker Europe

- Le cash disponible est de 7%

- Les obligations représentent 1% de mon patrimoine, dans mon Plan d’Epargne Entreprise

- L’or et l’argent représentent 0% de mon patrimoine. J’ai vendu quasiment tout l’or que je détenais via les sites aucoffre.com et goldmoney.com.

PROCHAINES ÉTAPES

- Vendre dans les meilleures conditions possibles 2 maisons aux USA

- Continuer à alimenter régulièrement le PEA n°2 de notre famille

- Accompagner les nouveaux membres de la formation PEA. Merci à eux pour leur confiance

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

4 réponses

Bonsoir,

Qu’est-ce qui vous a amené à passer de 2 ETFS (USA + Europe) vers l’ETF monde CW8 ?

Bien à vous

Bonsoir, effectivement j utilise 2 strategies differentes.

Sur mon PEA, j utilise une combinaison d ETFs geographiques, ce qui optimise les frais.

Sur le PEA de mon epouse, j investi uniquement sur le CW8. J optimise ici la simplicité au detriment des couts. Je veux que mon epouse puisse le gerer toute seule. Nous verrons bien s il y aura un ecart de performance a l avenir!

Bonjour, Merci pour votre retour rapide et précis 🙂 De mon côté, j’utilise une stratégie de combinaison d’ETF (USA+Europe Small caps+Pays Emergents). Effectivement, intéressant de voir s’il y a un écart de performance. Autre question : possédant aussi l’ETF VEUR( passé à VGEU d’ailleurs chez mon broker), comment calculez-vous le rendement ? Manuellement ? Car cette information n’est pas disponible sur le DICI ou autre. Ce qui par ailleurs, rend compliqué de comparer son rendement dans le temps par rapport à d’autres supports.

Oui je conseille de faire son propre suivi de performance. C est simple mais il faut appliquer la bonne formule.

Voici la methode que j utilise ainsi qu un modele excel a reutiliser + un tuto video

https://investir-et-devenir-libre.com/une-methode-simple-et-efficace-et-gratuite-pour-mesurer-la-performance-de-son-portefeuille-dactions/