L’assurance-vie, le produit préféré des Français !

Si vous lisez cet article, vous avez probablement une assurance-vie.

Peut-être pour préparer votre retraite ou simplement avoir un peu d’argent de côté.

Sécurité, liquidité, fiscalité : l’assurance-vie a de nombreux avantages, mais je vais vous expliquer pourquoi selon moi l’assurance n’est pas le meilleur placement. Selon moi, les avantages sont surestimés et les inconvénients sous-estimés.

Le problème (pour vous) de l’assurance-vie : les frais

Le système de l’assurance-vie repose sur les frais engendrés et qui sont destinés à rémunérer tous les acteurs de la chaine. Les frais des assureurs, mais aussi les frais de commercialisation : banque, conseillers de gestion en patrimoine, gestionnaires d’actifs.

Si vous avez une assurance-vie de 50,000€ et que vos frais de gestion sont de 2%, vous payez 1,000€ par an. Parfois sans le savoir, car ses frais sont déduits de votre contrat. Vous ne sortez pas d’argent de votre compte bancaire, mais cette sortie d’argent n’en est pas moins réelle.

Ce n’est pas le cas sur le Livret où il n’y a pas de frais de gestion. Ni sur le Plan Epargne Actions ou le Compte-Titre (sauf chez certaines banques).

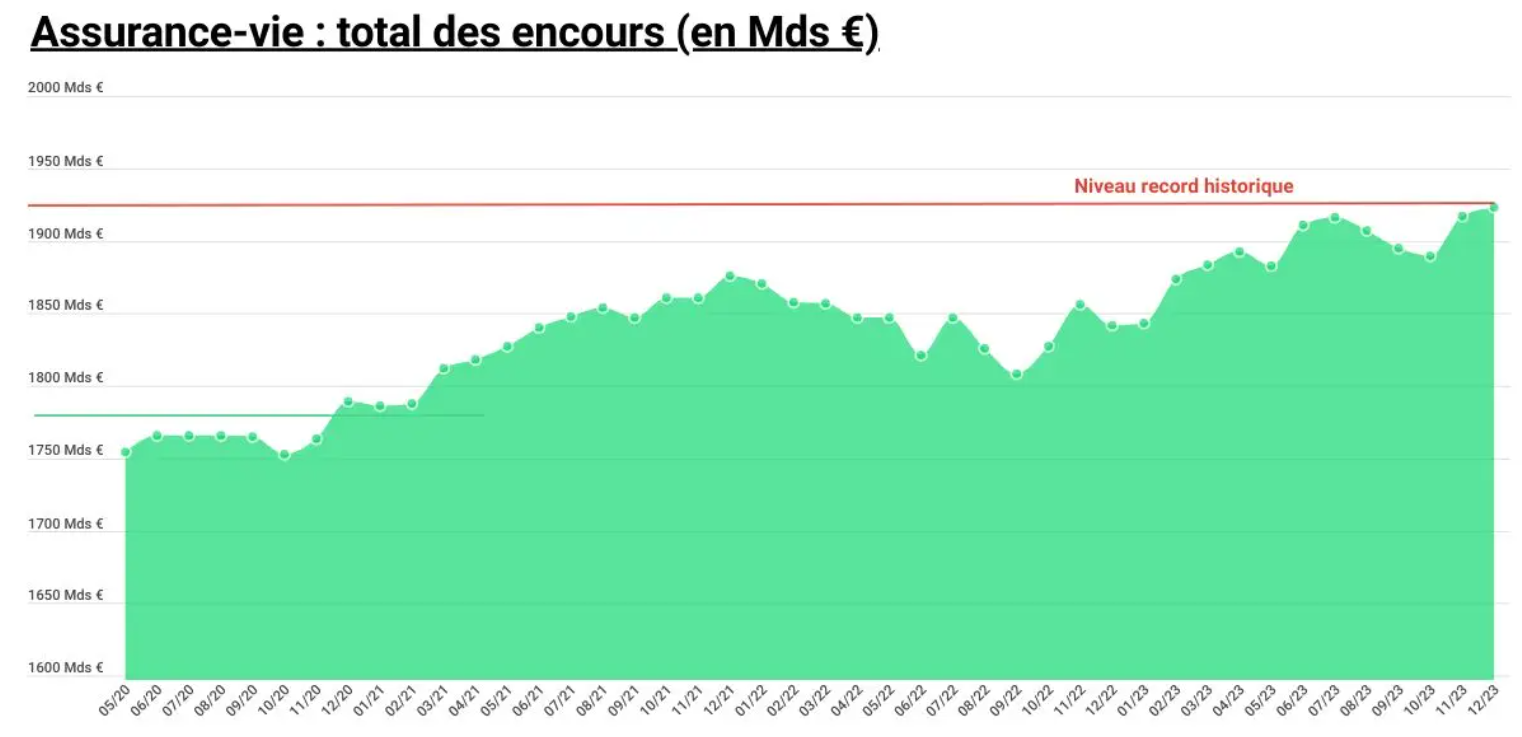

Pourtant, les Français n’ont jamais autant investi en assurance-vie

L’encours de l’Assurance-vie ne cesse de monter et atteint presque 2,000Md€ !

Source : France Transactions

Les Français continuent de mettre des sommes records sur l’assurance-vie.

La solution est de faire autrement

Pour faire travailler votre argent, vous n’avez pas besoin d’un assureur ou d’une banque. Il existe des alternatives peu connues, mais très efficaces.

À l’échelle d’une vie, la différence est considérable.

Exemple de 50,000€ investis sur :

- Une Assurance-vie avec un rendement de 5.1%, 3% de frais d’entrée et 2% de frais de gestion

- Un Placement Optimisé investi sur les plus grandes sociétés mondiales

C’est ce que j’ai mis en place personnellement.

Comment faire ?

Je peux vous aider à vérifier la qualité de votre assurance-vie et comprendre si elle est adaptée pour vous. Dans beaucoup de cas, une alternative est favorable.

Avez-vous besoin d’aide pour investir ? Sans doute. J’accompagne des investisseurs pour mettre en place ce type de stratégie.

Est-ce plus risqué ? Le risque de perte totale d’un investissement diversifié en bourse sur les plus grandes entreprises mondiales. À l’inverse, un placement “sécurisé” mais qui bat à peine l’inflation peut vous mettre à risque pour financer votre retraite.

Même les meilleures assurances vous coûtent cher

Une assurance-vie, même excellente, rémunère plusieurs intermédiaires.

L’assureur qui garantit votre contrat et assure sa liquidité, voire la garantie en capital dans le cas du fonds euros.

Le courtier qui gère votre contrat, voire en assure la gestion.

Dans le cas des unités de compte, les gestionnaires des supports sur lesquels vos fonds sont investis.

Dans le meilleur des cas aujourd’hui, avec la meilleure assurance vie du marché investi en ETF, vous paierez 0,68% de frais annuels.

Pour un contrat de 100,000€, cela correspond à 680€/an.

Sur 30 ans, cela représente en théorie 20,400€ soit 20% de votre mise, mais ce calcul sous-estime la réalité.

Les frais étant calculés en pourcentage du montant investi, la note grimpe dans le temps.

Si au bout de 10 ans votre contrat atteint 200,000€, les frais seront de 1360€/an.

Sur 30 ans, la note est salée.

Vous oubliez les avantages fiscaux et successoraux de l’assurance-vie ?

L’assurance-vie bénéficie d’avantages fiscaux.

Au bout de 8 ans, les retraits sont exonérés de l’impôt sur le revenu au titre des plus-values.

Mais pas de prélèvements sociaux. Au final, un Plan Épargne Actions fait mieux au bout de 5 ans.

Qu’en est-il de l’avantage successoral ?

Au décès, les sommes versées avant 70 ans sont transmises en franchise de droit de successions à hauteur de 152,500€ par bénéficiaire.

Dans les faits, cela n’est pas toujours utile.

En France, contrairement à une idée reçue,

la vaste majorité des successions sont exonéréesParmi les héritages reçus,

deux tiers sont inférieurs à 30 000 euros et

87 % sont inférieurs à 100 000 euros

De plus, il n’y a pas de droits de successions entre conjoints.

Si vous êtes marié, votre conjoint héritera à votre décès sans payer de droit de succession. Assurance vie ou pas. Par contre, vous devrez payer les prélèvements sociaux, pour simplifier, taux actuel de 17,2% sur les plus-values (je ne rentre pas ici dans les détails). Et le conjoint devra payer des droits de succession sur la somme qu’elle transmettra aux héritiers.

Et si vous voulez transmettre à vos enfants, là encore, il existe un abattement de 100,000€ par enfant et par parent, renouvelable tous les 15 ans. Donc si au décès, votre patrimoine total est inférieur à ce montant, vous n’aurez de toute façon pas d’imposition.

Dans certains précis, l’assurance-vie est utile. Par exemple pour transmettre en ligne indirecte (sœur, neveu..) Ou un ami. Car ces transmissions sont fortement imposées.

Mais cela n’est pas l’usage qui en est fait aujourd’hui.

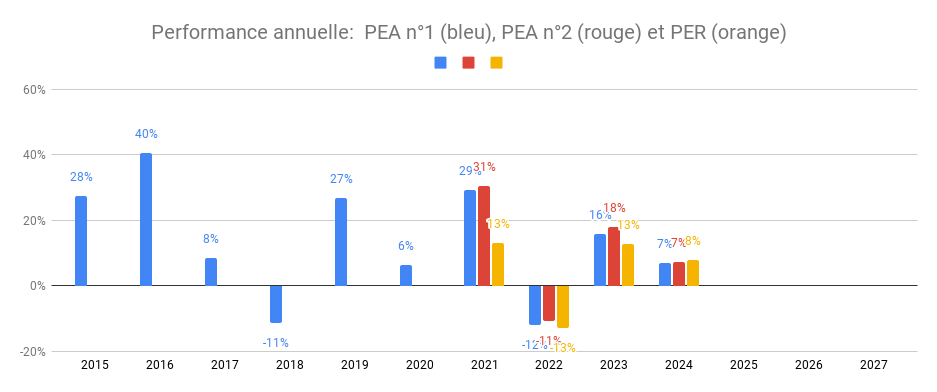

PORTEFEUILLE – Février 2024

- 9ᵉ année de reporting de mon portefeuille (mensuel depuis juin 2014)

- Performance du patrimoine financier par enveloppe : l’année boursière poursuit sa forte hause: déja 7 à 8% de hausse depuis janvier.

Le PEA n°1 cumule +227% de performance depuis sa création en 2014 (en bleu ci-dessous), et un TRI annuel de 12%. Le PEA n°2 a lui un TRI annuel de 14%, ayant commencé à être investi depuis mars 2020 en plein krach boursier COVID.

Le PER a un TRI de 7% seulement, ayant été investi surtout depuis 2021. Ce TRI est calculé sans l’avantage fiscal. En incluant l’avantage fiscal, le TRI est de 19%. Le TRI réel ne sera connu qu’à la sortie et sera donc entre les deux.

Commentaires

- Bourse: je détiens 2 PEA avec mon épouse

- PEA Fortuneo (au plafond): Au plafond de versement, pas d’opération ce mois-ci.

- PEA Bourse Direct: Au plafond de versement, pas d’opération ce mois-ci.

- PER Linxea: Pas d’opération ce mois-ci

- Plan d’Epargne Entreprise. Si vous voulez en savoir plus sur le PEE, lisez cet article

- Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants avec un versement mensuel régulier

- Assurance-vie Linxea Spirit 2: Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente. https://investir-et-devenir-libre.com/linxea

- Ramify: Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1,3%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert https://www.investir-et-devenir-libre.com/ramify

Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

- Immobilier USA: Je suis propriétaire de 2 maisons en Alabama, après la vente de 2 maisons en 2020 et la vente d’une maison en 2023. Découvrez comment j’ai acheté 4 maisons aux USA après la crise des subprimes

- Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

- Liquidités:

- Un livret A

- 50,000 € investi sur le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (6 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- L’or: Je détiens un peu d’or via le site goldmoney.com.