La semaine dernière, un lecteur du blog m’a reconnu dans le train. Autour d’un café nous avons parlé entre autres d’investissement. Il était déjà bien avancé, possédant plusieurs biens immobiliers mais moins à l’aise avec la bourse.

En lui montrant mon simulateur comparant l’assurance-vie, le Plan Epargne Actions (PEA), le Compte Titre Ordinaire (CTO), je me suis dit qu’il fallait rappeler l’importance de bien optimiser ses investissements à long terme. Car cette optimisation de départ permet d’espérer le statut de multi-millionnaire là où un investisseur, qui faisant le même effort d’épargne et prenant les mêmes risques, n’optimiserait pas et deviendrait seulement millionnaire.

Prenons un exemple concret de Monsieur Normal et Monsieur Malin.

Monsieur Normal est cadre et épargne régulièrement de l’argent. Il a souscrit une assurance-vie auprès de sa banque. Son capital est de 100,000€ et il souhaite à présent faire fructifier ce capital à long terme. Monsieur Normal ne connait pas les frais de son assurance-vie mais se dit que l’assurance-vie est un bon placement. Pour augmenter le rendement, il a pris une allocation offensive en unités de comptes. Cela correspond à son objectif et son conseiller l’a rassuré en lui conseillant des fonds diversifiés sur les marchés mondiaux.

Monsieur Normal est discipliné, il n’a pas vendu pendant les krachs. Il n’a pas non plus continué à alimenter ce contrat. Au bout de 40 ans, il est satisfait. Son contrat a atteint 939,215€ ! Une belle somme ! La performance de son contrat a été de 8% par an auxquels l’assureur a retranché 3% de frais d’entrée et 2% de frais de gestion.

Monsieur Malin a également investi un capital de 100,000€. Lecteur de ce blog, il a appris l’intérêt d’optimiser ses investissements. Il choisit donc d’ouvrir un Plan Epargne Action (PEA) pour ne pas payer les frais de gestion de l’assurance-vie. Il choisit également des trackers diversifiés dont les frais annuels sont de 0.15%.

Comme Monsieur Normal, il est discipliné et n’a pas vendu pendant les krachs. Et n’a pas fait d’autres versements, bien que n’ayant pas atteint le plafond de versement de son plan. Ce PEA a été ouvert auprès d’un courtier en ligne proposant des frais d’achats moyens de 0.2%.Au bout de 40 ans, Monsieur Malin est enchanté. Son PEA est valorisé à 4 243 640€. Avec ce seul investissement, il est devenu multi-millionnaire ! Les marchés ont cru de 10% par an, dont 0.15% ont été prélevés chaque année par l’émetteur d’ETF.

Morale de l’histoire :

Avec le même capital de départ de 100,000€, Monsieur Malin a gagné 4 fois plus que Monsieur Normal. Pourtant ils ont pris le même risque sur les marchés actions et investi sur la même période.

Sur 40 ans, Monsieur Malin a gagné 3 304 425€ de plus que Monsieur Normal.

Soit un gain en moyenne de 82 610€ par an, pendant 40 ans, soit un salaire de cadre supérieur ! Pourtant il n’a pas passé plus de temps à gérer son contrat que Monsieur Normal.

Il a suffit de bien optimiser le dispositif de départ avec : des frais bas, des ETF qui répliquent le marché et une enveloppe fiscale adaptée.

Question subsidiaire :

Combien aurait gagné Monsieur Tout Le Monde ? Les rendements réels d’investisseurs sont plutôt autour de 3% d’après l’étude DALBAR. Car dans la vraie vie, les épargnants ont tendance à rentrer et sortir des marchés ou encore à changer leurs supports d’investissements au gré des modes.

A 3% par an, sur une assurance-vie traditionnelle comme celle de Monsieur Normal, le capital au bout de 40 ans serait de 141,027€ ! Loin derrière !

Monsieur Normal aurait été plus satisfait s’il avait investi sur le PEA, son capital aurait été de 306,579€, tout en restant loin de Monsieur Malin.

Vous voulez mettre en place votre plan d’investissement et souhaitez que je vous accompagne ?

Il suffit de rejoindre les membres de ma formation bourse. Les avis parlent d’eux-mêmes : mes clients donnent une note excellente à cette formation de 5 étoiles.

Pour aller plus loin, abonnez vous à la newsletter en cliquant sur le bouton « Commencez ici » et lisez cet article.

CE QUE J’AI APPRIS – Mes lectures

- Les voies de la puissance, de Frédéric ENCEL, lauréat du prix du livre Géopolitique 2022. Un tour d’horizon complet des différentes puissances actuelles.

- Inéligibilité PEA Vanguard Europe : Conséquence du Brexit, le PEA ne peut accueillir d’actions UK.

- Un podcast de la Martingale sur la succession ou comment Héloise Bolle, fait « mourir » ses clients. C’est un sujet qui m’intéresse car je suis à un stade ou je commence à penser mes placements pour mes enfants

PORTEFEUILLE – Septembre 2022

- Les actions sont le poste le plus important à 59%. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

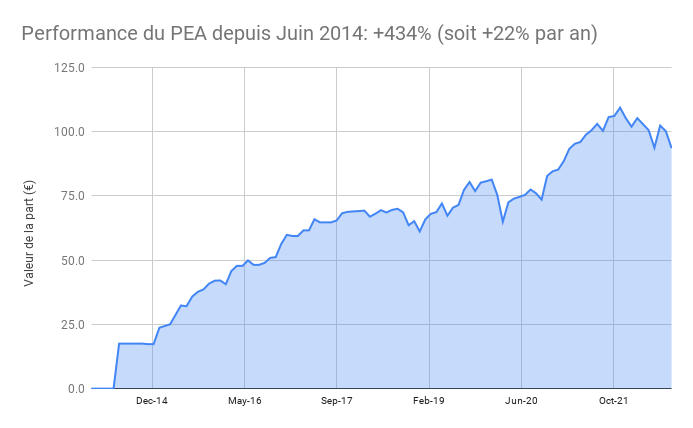

Le PEA Fortuneo baisse de 6,6% ce mois-ci soit une progression de 434% depuis juin 2014, soit une performance annualisée de 22%.

J’ai reçu le dividende trimestriel du Vanguard Europepas d’opérations ce mois-ci

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

- Le PEA Bourse Direct recule de 5.9% ce mois-ci soit une progression de 42% depuis mars 2020, soit une performance annualisée de 15%. J’ai renforcé le tracker Amundi CW8

- Le portefeuille est toujours investi (36%) en immobilier US, en progression en raison de la hausse du dollar. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 171€. Un montant faible en partie j’ai une maison qui est en vente et n’est plus louée. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

- Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

- Les obligations représentent 1% de mon patrimoine

Mon Plan d’Epargne Entreprise: Je viens de bénéficier du dispositif de la loi pouvoir d’achat permettant de retirer 10,000€. L’argent vient tout juste d’arriver. A noter qu’il vous faut vous engager à utiliser la somme pour financer l’achat d’un bien ou la fourniture d’une prestation de service. Vous ne pouvez pas l’épargner sur un autre compte. C’est mon cas car j’ai encore des factures à payer pour mes travaux. C’est intéressant car mon Plan d’Epargne d’Entreprise ne bénéficie pas d’un support performant. Si vous voulez en savoir plus sur le PEE, lisez cet article

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) - Le cash disponible est de 7%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. A court terme, une solution c’est le contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Et pourtant, l’assurance vie est bien plus populaire que le PEA…

Si on veut être encore plus précis, on peut quand même rajouter les frais de courtage mais ça reste anecdotique ^^

Il faut dire aussi que monsieur normal a choisi une très mauvaise assurance vie mais c’est réaliste quand même…

Merci pour cet article qui remet les idées en place !

L’assurance-vie est largement surestimée ! Certes elle a des avantages propres, notamment pour la succession. Mais malheureusement, peu de gens ont conscience du coût considérable des frais. J’ai même régulièrement des clients m’expliquant que leur assurance-vie ne leur a rien rapporté depuis +5 ans…

Même avec des frais de courtage à 0.2%, que j’ai inclus dans la simulation, le Plan Epargne Actions gagne haut la main