Le mois d’Octobre a comme souvent fait trembler les bourses. La montée des incertitudes en Europe inquiète l’investisseur, en particulier à cause de l’Italie et du Brexit. Faut il vendre l’Europe? Dans le fly to quality, l’investisseur à la recherche de stabilité a pourtant un choix évident en Europe: l’Allemagne. Et en particulier l’immobilier d’habitation, accessible via un fond immobilier allemand. C’est ce que nous explique en vidéo Fabrice Alvaro, mon ami et expert immobilier allemand !

Détenir de l’immobilier permet d’être plus serein lorsque la bourse baisse. Gagner de l’argent en bourse nécessite de l’estomac plus que de l’intellect. Je ne suis pas inquiet lorsque la bourse baisse car une part majoritaire de mon patrimoine est de l’immobilier. Sans sérénité, l’investisseur en bourse risque de paniquer et de vendre au pire moment. Le fond immobilier allemand bien géré continuera à générer des loyers de manière dé-corrélée de la bourse.

Sommes nous devant un krack boursier ? Je n’ai pas de boule de cristal mais je préfère investir en bourse lorsque les gens sont inquiets. Après tout la baisse de la bourse est une bonne nouvelle pour nous car nous savons qu’il s’agit en réalité de soldes. Au lieu de paniquer, nous en profitons méthodiquement pour acquérir des actifs de qualités (actions, immobiliers,..). Le fond immobilier allemand dont parle Fabrice Alvaro dans sa vidéo pourrait bien être un placement anti-crise

FAITS MARQUANTS Octobre 2018

Côté USA, le Warren Buffett ratio est stable à 144%, en baisse de 4 points

L’euro-dollar encore en baisse à 1,14 toujours sous pression du Brexit et de l’Italie

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (65%) en immobilier US avec 5 maisons. Sur Octobre, le cash flow est de 3671 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

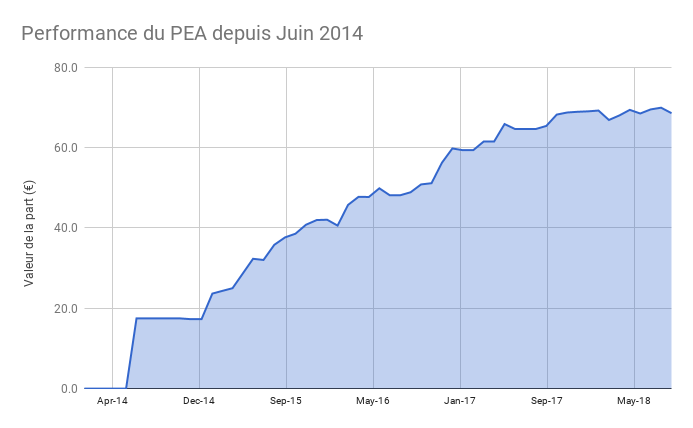

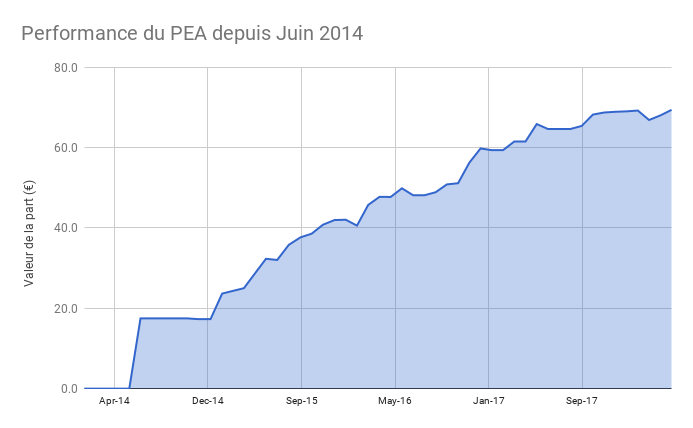

Le PEA recule de 7,0% soit une progression de 263% depuis juin 2014 et un rendement annualisé de 34%. Ce recul est en parti lié à Easyjet qui a chuté malgré de très bons résultats.

L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

A présent 49% de mon patrimoine est également composé de ma résidence principale à Bordeaux

CE QUE J’AI APPRIS – Mes lectures

Le livre Vouloir Toucher les étoiles de l’aventurier Mike Horn. Un explorateur hors du commun qui raconte son parcours. Au dela de ses exploits, c’est un homme qui a décidé de quitter sa confortable situation en Afrique du Sud pour vivre la vie de ses rêves. Inspirant !

Le livre Effondrement: Comment les sociétés décident de leur disparition ou de leur survie de Jared Diamond. Un ouvrage intelligent, documenté et instructif qui nous plonge dans les raisons qui ont conduit à la disparition des civilisations humaines (mayas, groenland, ile de paques, angkor,…). Notre défi actuel est clair: résoudre le désordre écologique sous peine d’en subir les conséquences. J’ai lu la version originale en anglais que je recommande chaudement.

La possible création d’un PEA Jeunes relayé par les Echos. Dommage qu’il soit réservé aux plus de 18 ans, j’en aurais bien ouvert pour chacun de mes 4 enfants. De plus le plafond par foyer fiscal n’évolue pas (150,000 euros par parent et 300,000 euros pour un couple). Les versements du PEA des enfants seraient décomptés de l’enveloppe des parents…

Je vais entamer des démarches pour renégocier mon prêt immobilier ou le faire racheter. Avec la baisse des taux, cela devient intéressant !

Pas de changements à venir pour mon portefeuille, je vais continuer à investir mes liquidités à venir dans mon remboursement d’emprunt de résidence principale et sur mon PEA.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

J’espère que vous avez passé une bonne rentrée ! Je réalise que je passe de moins en moins de temps sur la gestion des mes investissements, qu’il s’agisse de l’immobilier aux USA, des actions ou encore de l’or. Depuis 2011, j’ai patiemment construit un patrimoine passif, analysant beaucoup d’opportunités différentes. J’ai conservé les investissements gagnants et remplacés ceux qui ne fonctionnaient pas. A présent, je suis à un stade ou je n’ai plus besoin d’y passer du temps. Les maisons aux USA sont gérés par des agences sur place. Le portefeuille actions est principalement passif.

Depuis 2011, mon patrimoine passif est devenu significatif pour générer un revenu supplémentaire sans me demander du temps de gestion. Ce qui me permet de consacrer plus de temps avec ma famille, mes amis ou pour faire du sport ou lire.

L’autre avantage de ce patrimoine passif, c’est le sentiment de sécurité. Gagner de l’argent par un salaire est bien mais vous êtes à la merci d’un changement d’organisation, de patron… Ce patrimoine me permet d’être plus serein à mon travail car je sais que si demain je dois arrêter mon travail s’arrête, je peux vivre des revenus de mon capital. Paradoxalement, cette situation me rend plus productif car je suis plus serein et focalisé sur ce qui est utile dans mon travail.

Je vais bientôt avoir 40 ans et c’est un cap que je m’étais fixé pour pouvoir arrêter de travailler. Je ne vais pas le faire car j’aime ce que fait et que je suis heureux de ma vie actuelle. Mais je me rends compte de l’importance de se fixer un objectif mesurable à atteindre. Cela m’a guidé pendant ces dernières années. Je vous souhaite également de faire de même: que voulez vous atteindre d’ici 5 ans ? Un effort aujourd’hui qui rendra un immense service à votre futur vous.

FAITS MARQUANTS Septembre 2018

Côté USA, le Warren Buffett ratio est stable à 148%, soit le niveau de mars 2000, toujours soutenu par les importants rachats d’actions US

L’euro-dollar est en baisse à 1,15 toujours sous pression du Brexit et surtout de l’Italie

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (63%) en immobilier US avec 5 maisons. Sur Septembre, le cash flow est de 769 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

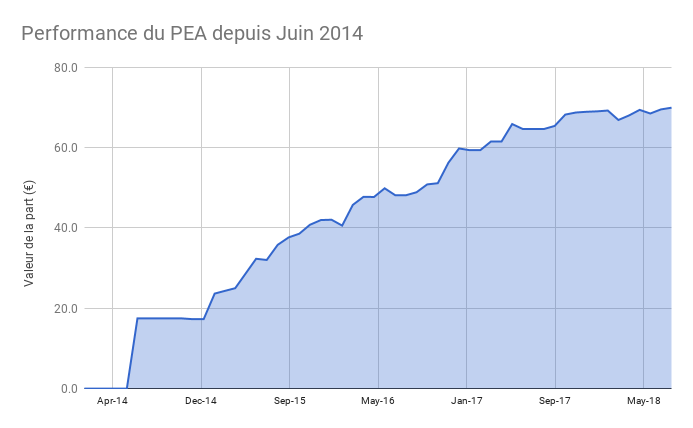

Le PEA recule de 2,0% soit une progression de 292% depuis juin 2014 et un rendement annualisé de 37%. Ce recul est en parti lié à Easyjet qui a chuté malgré de très bons résultats.

L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

A présent 48% de mon patrimoine est également composé de ma résidence principale à Bordeaux

CE QUE J’AI APPRIS – Mes lectures

La bible de l’investissement:The intelligent investor, écrit par Benjamin Graham, le mentor de Warren Buffett. Ce dernier considère que ce livre est essentiel pour tout investisseur ! Ce livre recommande d’ailleurs l’approche passive pour la grande majorité des particuliers.

Un livre qui n’a rien à voir avec l’investissement mais un vrai coup de coeur. Dude making a difference. L’histoire du voyage génial et un peu fou de Rob Greenfield, un aventurier écologique américain qui a traversé les USA sur un vélo en bambou, sans accéder à l’eau courante, ni à l’électricité et ne se nourrissant que de produits locaux, bios, sans packaging ou encore des invendus des supermarchés qui ont fini à la poubelle.

Un article des Echos expliquant pourquoi les élections américaines de mi-mandat pourraient être une bonne nouvelle pour les marchés actions

Un article des Echos sur la baisse des pays émergents, comme vous le savez souvent je regarde tout particulièrement les actifs délaissés (comme l’immobilier aux USA en 2011)

Un podcast de Barrage Capital, une société canadienne que j’aime bien. Ils analysent leur style d’investissement et le titre Facebook

PROCHAINES ETAPES

Mon objectif est d’aider les gens autour de moi à construire leur propre plan d’investissement. Je pense sincèrement que le monde a besoin de gens éduqués financièrement et qu’il y

Pas de changements à venir pour mon portefeuille, je vais continuer à investir mes liquidités à venir dans mon remboursement d’emprunt de résidence principale et sur mon PEA.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Je vous souhaite une excellente rentrée à tous ! Depuis plus d’un siècle, les investisseurs cherchent à savoir s’il vaut acheter des actions ou fonds euros (ou obligations). Aujourd’hui, la question de savoir quel est le meilleur investissement est d’autant plus difficile que les marchés actions ont beaucoup monté depuis 2018 (x3 pour le SP 500) et que les taux sont historiquement bas.

Sur le long terme, l’histoire donne raison aux actions mais regarder dans le rétroviseur n’est pas une bonne façon d’investir. Dans cette vidéo, j’avais partagé cet été pourquoi j’investissais dans les actions européennes en comparant le rendement des actions européennes par rapport au taux sans risque à 10 ans. L’écart de rendement entre actions ou fonds euros me semble en faveur des actions.

Aux USA, dans une interview à CNBC, Warren Buffett considère que les actions américaines restent un meilleur investissement que les obligations à long terme ou à court terme. Pourtant les taux à court terme US sont de 3%, bien plus élevés que les taux européens. Une des raisons qui expliquent la hausse des marchés, c’est la baisse des dividendes qui conduit les entreprises à retenir une plus grande part de leurs profits. De plus ces entreprises rachetent leur propres actions. Et donc augmentent leur valeur intrinsèque.

Cet article des Echos confirme d’ailleurs l’ampleur du phénomène qui a explosé depuis la réforme fiscale de Trump. Les entreprises américaines rapatrient des centaines de milliards de dollars aux USA qui sont massivement utilisés par des rachats d’actions. Bien sur, il est impossible de prévoir l’évolution de la bourse dans un an, mais sur notre temps d’investissement long qu’il est nécessaire d’avoir pour réussir, nous pouvons être raisonnablement confiant.

FAITS MARQUANTS Ete 2018

Côté USA, le Warren Buffett ratio est en forte hausse à 148%, soit le niveau de mars 2000, soutenu par les importants rachats d’actions

L’euro-dollar est stable à 1,16

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (63%) en immobilier US avec 5 maisons. Sur Juillet-Aout, le cash flow est de 2856 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Je continue à privilégier les actions sur les fonds euros et à suivre mon plan d’investissement à long terme.

L’immobilier aux USA continue à bien se porter et à générer rendement et plus-values, sans demander de travail de ma part, bref je reste « long » tant que la hausse continue !

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Pour réussir en bourse, il est essentiel d’appliquer une stratégie gagnante. Simple non? Pourtant les débutants font systématiquement des erreurs à éviter pour gagner en bourse. Je vous rassure, j’ai également été débutant et j’ai également fait des erreurs. Je vous en citerais quelques unes dans cet article.

Mais pour vous, le plus important, ce sont les conséquences de ces erreurs. Au mieux vous perdez du temps ou de l’argent mais au pire cela peut tout à fait vous rendre allergique à la bourse qui reste l’un des moyens les plus simples pour s’enrichir.

N°1/7 des erreurs à éviter pour gagner en bourse

Penser qu’il est possible de s’enrichir sans volatilité

Je voudrais d’abord clarifier un malentendu. Souvent les gens veulent préserver la valeur de leur capital dans le temps et en même temps l’augmenter. Hors ceci n’est pas possible. Il n’existe pas de produit qui va rester stable dans le temps puis progresser significativement. Madoff, le célèbre escroc, l’avait bien compris et avait bâti son schéma de Ponzi en promettant des rendements réguliers et élevés (environ 8%/an). Mais dans la vraie vie, cela n’existe pas. Vous devez donc faire un choix: soit celui de la stabilité à court terme de votre capital et votre appauvrissement à long terme, soit celui de la volatilité et de l’enrichissement à long terme.

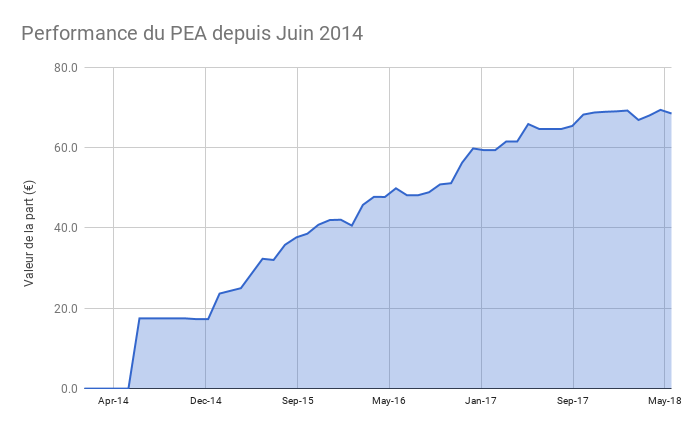

Ma méthode d’investissement ne vise pas à spéculer comme un joueur de casino. Bien au contraire, il s’agit d’une méthode réfléchie, maximisant toutes mes chances d’obtenir un bon rendement. Cette volatilité des prix est en fait un allié puissant, à qui sait l’utiliser. C’est ce que j’ai fait en achetant de l’immobilier aux USA dès 2011, j’ai tiré parti de la baisse des prix pour investir dans un actif très rentable. La même démarche s’applique en bourse et c’est ce qui m’a permis d’obtenir +294% de rendement sur mon PEA depuis 2014.

Mais si vous vous préoccupez de la performance à 3 mois, vous ne pourrez jamais investir et vous vous condamnerez à être beaucoup plus pauvre dans 20 ans. N°2/7 des erreurs à éviter pour gagner en bourse

Penser qu’il est compliqué d’investir en bourse

Il faut chercher et appliquer une stratégie gagnante pour gagne en bourse. Si vous n’y arrivez pas c’est que vous n’avez pas de méthode ou que vous appliquez sans le savoir une stratégie perdante. Investir en bourse ne requiert ni d’être plus intelligent que la moyenne, ni d’avoir fait des études financières.

N°3/7 des erreurs à éviter pour gagner en bourse Attendre la baisse du marché boursier pour investir

S’il n’existe pas de méthode sure pour investir au moment parfait en bourse (au début d’un marché haussier), il existe une méthode éprouvée pour ne pas investir, c’est d’attendre le prochain krach. Intuitivement pourtant, il est parait logique d’investir après une forte chute de la bourse. Mais dans la réalité, cette bonne intention est contrecarrée par plusieurs facteurs. D’abord, statistiquement la bourse monte 2/3 du temps et les kracks sont par nature imprévisibles. Il existe donc un risque réel d’attendre longtemps et d’investir à un niveau plus haut qu’aujourd’hui. Ensuite psychologiquement, il faut être capable d’acheter pendant un krach lorsque tous les médias vous incitent à vendre et que vous pouvez vous même être convaincu que la baisse va se poursuivre alors même que la correction se termine. Cela revient à faire le pari que vous aurez deux fois raisons. D’abord que la correction arrivera et ensuite que vous saurez capable d’acheter au bon moment. Alors même que le meilleur investisseur du monde Warren Buffett, se déclare incapable de faire cela…

N°4/7 des erreurs à éviter pour gagner en bourse Vouloir investir dans les actions à fort dividendes

Il peut être rassurant de vouloir sélectionner des actions à fort dividendes, certains titres proposant parfois des rendements supérieurs à 10%. Mais encore une fois, statistiquement il ne s’agit pas d’une méthode gagnante. Peut vous importe que le rendement soit supérieur à 10% car ce n’est qu’une partie de votre performance. Si ce titre perd 30% sur une année, vous aurez fait -20% (avant imposition sur votre dividende). Le dividende est uniquement une décision de l’entreprise de reverser de l’argent à ses actionnaires. Elle n’est aucunement corrélé à la performance opérationnelle de l’entreprise. Apple a ainsi multiplié son cours par 100 en 10 ans sans verser le moindre dividende…

N°5/7 des erreurs à éviter pour gagner en bourse Penser que vous ne pouvez pas battre les professionnels

Pour un débutant en bourse, il est séduisant de faire appel à un professionnel pour investir son argent. Logique non ? Cela parait contre intuitif mais il est démontré statistiquement que 80% des gérants professionnels font moins bien que leur indice de référence et que ce pourcentage augmente avec le temps. Hormis une poignée de gérants exceptionnels comme William Higgons, le meilleur gérant français que j’ai interviewé ici, l’immense majorité fait moins bien que le marché. Résultats, l’approche passive consistant à acheter des trackers low cost progresse régulièrement depuis 30 ans aux USA et dans le monde. Cette méthode est tout à fait accessible et c’est celle que j’enseigne aux élèves de la formation PEA.

N°6/7 des erreurs à éviter pour gagner en bourse Penser que vous aller devenir riche demain Avec une approche raisonnée, limitant les risques, votre performance sera en moyenne 10%/an avec des variations selon les années. A ce rythme, votre capital sera multiplié par 2 en 7 ans, 4, en 14 ans et 8 en 28 ans. C’est spectaculaire si l’on considère qu’il n’y a aucun travail à fournir en contrepartie.

Par rapport à l’immobilier, vous n’avez pas à faire de visites pour trouver un bien, pas à faire le tour des banques pour trouver un crédit, pas de recherches de locataires, pas de gestions d’entrées/sorties ou d’entretien…

Mais vous n’allez pas multiplier votre capital par 100 en 1 an. L’essentiel , c’est que vous obtiendrez la sérénité de savoir que obtiendrez un excellent rendement de votre capital

N°7/7 des erreurs à éviter pour gagner en bourse Penser qu’il faut y consacrer beaucoup de temps

Il parait logique d’augmenter sa performance si vous passez beaucoup de temps à analyser les marchés financiers. Hors cela est non seulement faux mais inversement proportionnel. Pour un amateur, la performance viendra en partie du fait de ne pas vous occuper de votre portefeuille, pour 2 raisons.

D’abord parce qu’il y a beaucoup de « bruit » sur les marchés, c’est à dire des nouvelles sans importances, qui ne doivent pas déclencher d’actions de votre part sous peine de diminuer votre performance car chaque achat/vente occasionne des frais de transactions.

Ensuite parce que votre psychologie vous jouera des tours. En restant les yeux rivés sur les marchés, vous allez devenir plus réactif aux variations de prix de la bourse et serez plus tenté de vendre par peur ou d’acheter par avidité. Alors que c’est l’action inverse qui permet de performer.

D’ailleurs les études montrent régulièrement que les amateurs en bourse font moins bien que le marché car ils entrent et sortent des fonds actions au mauvais moment. L’inaction doit être votre qualité première.

Côté USA, le Warren Buffett ratio est stable à 140%, malgré des sorties importantes de fonds des actions vers les supports monétaires

L’euro-dollar a légèrement baissé à 1,16

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (64%) en immobilier US avec 5 maisons. Sur Juin, le cash flow est de -1774USD, en raison de rénovation d’une de mes maisons dont le locataire a donné congé. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Une vidéo de Warren Buffett et Jamie Diamond. Ce dernier prévoit encore trois années de croissance aux USA avant la prochaine récession. Warren Buffett reconnait également que l’état de l’économie est solide.

J’organiserais un webinaire exceptionnel gratuit « Ou investir son argent: les stratégies gagnantes » en juillet. Je vous donnerais des exemples concrets de stratégies d’investissements qui fonctionnent, que vous pouvez appliquer et partager mes derniers investissements immobiliers et boursiers. Vous pouvez déja me poser vos questions par email ou en commentaire dans cet article. Surveillez vos emails pour la date et l’heure!

Je serais en congés au mois d’aout, il n’y aura pas de reporting le mois prochain

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

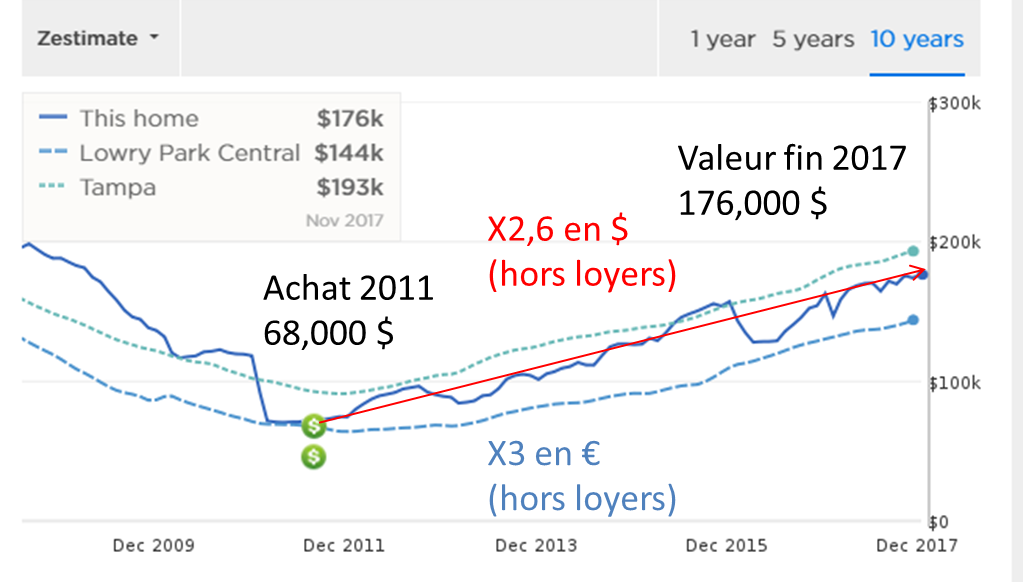

Aujourd’hui j’ai le plaisir d’interviewer le meilleur expert francophone de l’immobilier aux USA François Braine-Bonnaire, qui vit de ses investissements immobiliers aux USA. Dans ma précédente vidéo, j’expliquais comment mon premier achat immobilier aux USA m’avait permis de multiplier mon capital par 4 en 6 ans. J’ai eu plusieurs questions me demandant « Aujourd’hui faut-il acheter ou vendre l’immobilier aux USA ?

Dans cette interview, François va également nous expliquer en vidéo et dans le résumé écrit ci-dessous

Pourquoi les prix de l’immobilier ont remonté aux USA?

Faut-il acheter ou vendre l’immobilier aux USA ? Ce qu’il est préférable de vendre et les endroits ou il est encore temps d’acheter?

Quelle est sa stratégie pour acheter et vendre?

Quelles sont étapes pour vendre ?

Quelle est la fiscalité pour la vente et un moyen peu connu mais très efficace pour l’optimiser?

Tanguy: Bonjour François, est-ce que tu pourrais te présenter ?

François:

-Je suis Français & Américain, investisseur en immobilier locatif aux USA depuis 2010, et je vis de cela.

-Je suis aussi le fondateur et dirigeant d’USA-IMMO.com qui a facilité depuis 2011 l’achat de sensiblement plus de 500 maisons de ce type, dans 3 différents états aux USA. Et cela sans facturer le moindre honoraire aux investisseurs.

-Parmi les nombreux investisseurs francophones que j’ai accompagnés, j’ai eu le plaisir de le faire pour toi Tanguy.

Tanguy: Dans la précédente vidéo tu avais détaillé les étapes pour acheter de l’immobilier aux USA. Depuis plusieurs années, les prix ont remonté. Comment l’expliques-tu ?

François:

-Les prix de l’immobilier aux USA ont commencé à remonter de façons diverses dans les différentes villes et États que je pratique, cela depuis 2015 (ou un peu avant parfois).

-Cela s’est expliqué au début par la montée en puissance des investisseurs étrangers, ayant bien vu l’intérêt de ces placements : faible prix par bien, rentabilité très supérieure à ce que l’on peut connaître en Europe, et enfin un traitement fiscal très favorable aux USA, versus celui de la France par exemple.

-Actuellement la montée des prix est liée au fait que dans certaines villes, certains américains sont à nouveau, sous conditions, capables d’emprunter auprès des banques pour acheter ces maisons comme leurs résidences principales, versus comme des biens d’investissements.

-Donc maintenant les prix montent du fait d’une amélioration de l’économie américaine, alors qu’auparavant c’était plutôt un ajustement et des opportunités liés à une anomalie de marché profonde, liée la crise des sub-primes de 2008.

Tanguy: Que penses-tu du niveau des prix actuels ? Faut-il acheter ou vendre l’immobilier aux USA ?

François:

-C’est une bonne question, mais qu’il ne faut pas se poser en général ; mais marché par marché, et type de bien par type de bien.

-J’interviens, depuis des années donc sur 3 états voisins : Floride, Alabama, Géorgie, et 2 types de biens et quartiers : ceux ouvriers dits « C » dans notre jargon immobilier, et ceux de classe moyenne dits « B ».

-Il suffit de faire preuve de bon sens et de se demander : comment sont les prix actuels à la vente de maisons d’occasions, par rapport aux prix à la vente de bien neufs ?

-C’est ce qu’on appelle la notion de « replacement cost » (ou de coût de remplacement en Français), pour acheter un terrain et faire construire à neuf une maison dessus, versus acheter une maison d’occasion très bien rénovée.

-Si les prix de l’ancien sont proches des prix du neuf, alors il est judicieux de vendre ses maisons anciennes sans tarder car les acheteurs locaux, américains, risquent de les dénigrer au profit des maisons neuves.

-Par contre si les prix de l’ancien bien rénové bénéficient encore d’une forte décote sur le neuf, alors il est encore judicieux d’acheter ces biens, comme nous le faisons nous investisseurs.

-A mon avis, il est temps de vendre en Floride, car les prix sont très hauts, pour acheter à la place avec mon aide en Alabama et en Géorgie, où les prix sont bas et le potentiel encore bien là.

-On me pose souvent cette question et la réponse est clairement : oui, il est encore très judicieux d’investir aux USA. Cela en choisissant bien ses villes (par exemple, n’allez surtout pas faire la grosse bêtise d’investir à Detroit, ville promue par certains sans scrupules et incompétents), et en étant bien accompagné.

Tanguy: Ta stratégie est-elle d’acheter pour conserver ? Ou as-tu procédé à des achats / ventes, ou inversement des ventes / achats ?

François:

-Initialement, j’ai acheté pour conserver ces biens en locatifs pendant des années, et cela n’a pas changé.

-Mais je fais cependant évoluer et travailler mon propre portefeuille de maisons depuis 2015, cherchant à l’optimiser par rapport à mes propres objectifs de : rentabilité et stabilité de revenus, liquidité à la revente, et perspective d’appréciation, qui sont je le pense les 3 critères clés pour les investisseurs immobiliers.

-Et pour reprendre ce que je conseillais auparavant, j’ai pour ma part vendu une bonne partie de mes maisons à Tampa en Floride, avec des belles plus-values, et je me suis renforcé à la place avec des achats additionnels à Birmingham en Alabama et à Atlanta en Géorgie.

Tanguy: Quelles sont les étapes pour vendre son bien immobilier aux USA?

François:

-La première étape est une question à se poser : est-ce un bien pur d’investissement, de type « C » ? (comme expliqué plus haut) et alors il vaut mieux essayer de le vendre comptant à un autre investisseur, avec un locataire dedans. Ou est-ce un bien plus middle class de type « B » ? (comme expliqué aussi) et alors il faut mieux le vendre vide, après avoir faire rafraichir la maison, en ciblant un acheteur dit occupant, qui financera l’acquisition avec un crédit bancaire , puis vivra dans ce bien.

-Cela fait, vous pourrez dans la plupart de cas demander à votre property manager en place aux USA de se charger de vendre le bien pour vous, ce qui sera le plus simple. Il va donc « lister » (comme on dit ici) le bien après vous avoir suggéré un prix de vente adapté au marché, et se mettre en quête d’acquéreurs avec ses outils, notamment sur Internet.

-La commission de vente, toujours payée par le vendeur aux USA, est de 6%, cela étant non négociable, pour des biens d’une valeur de moins de $500,000.

-Le processus sera plus long si en face votre acheteur a recours au crédit, car sa banque fera évaluer le bien en amont, puis il y aura potentielle petite renégociation sur le prix (ou petites réparations demandées).

-Mais le processus est bien rodé, et bien régulé, comme c’est le cas aux USA.

-A noter que le vendeur étranger n’aura pas à se déplacer aux USA, en revanche il devra nécessairement au moment de la vente faire authentifier sa signature de l’acte de vente (dit « Deed » ici) par un notaire, ou encore un avocat, dans son pays.

Tanguy: Quelle est la fiscalité applicable ?

François:

Cela va devenir un peu technique ici, mais cependant très favorable aux USA, même pour les investisseurs étrangers.

-Si le bien est détenu plus de 12 mois, ce qui est le cas bien sûr, alors plus-value dite long terme aux USA. Les taux sont de 0% si votre revenu annuel global (revenus fonciers + plus-values) aux USA est de moins de $39K, de 15% si revenus annuels de $39K à $426K, ou de 20% si plus de $426K de revenus annuels. Il s’agit ici des tranches pour les célibataires (ou personnes seules actionnaires dans leurs LLC), et cela depuis la réforme fiscale favorable de Trump (qui n’est donc pas à 100% désagréable) applicable au 1er janvier 2018. Si plus d’une personne dans la LLC, par exemple un couple marié, le tranches sont plus élevées en montant, mais les % de fiscalité sont les mêmes.

-La plus-value est calculée sur prix de vente (net de frais de vente) – valeur nette comptable du bien. La valeur nette comptable du bien est calculée ainsi : prix d’achat initial – amortissements annuels passés depuis l’achat (= environ 3% par an de la valeur du bien).

-A noter que les non-résidents aux USA se verront prélevés à la vente par le notaire aux USA la retenue dite FIRPTA (« Foreign Investment in Real Property Tax Act »). C’est une retenue de 15% du prix de vente que le fisc américain fait pour s’assurer que l’impôt sera bien payé. Mais pas d’inquiétude car lors de votre déclaration fiscale suivante faite pour votre expert-comptable (CPA) aux USA, vous récupérerez bien le trop versé lié à ce prélèvement, car votre impôt aux USA sera bien inférieur à ces 15% (cf. explications données auparavant).

Tanguy: Existe t il une façon de diminuer son imposition en faisant une revente / rachat ?

François:

-Il existe en fait une excellente façon de différer (mais pas d’annuler) tout paiement d’impôt liés à la revente d’un bien, et cela même par un investisseur étranger. Il s’agit d’un processus fiscal dit « 1031 LKE » (pour « Like Kind Exchange »).

-Concrètement il faut sécuriser sous contrat dans les 45 jours suivant la vente un bien dit de remplacement, à l’acheter par notaire dans les 180 jours suivant la vente.

-Il faut que les ou les biens achetés en replacement aient un prix égal (ou supérieur) au fruit de la vente nette ; mais pas inférieur.

-Entre la vente et le ré-achat, le produit de la vente nette en $ doit légalement nécessairement rester sur un compte séquestre (donc sécurisé) d’un notaire spécialisé, qui sera aussi en charge de la partie documentaire de ce processus 1031 LKE.

-A noter enfin qu’en faisant cela, à la vente il n’y aura pas ce prélèvement dit FIRPTA (décrit auparavant), donc c’est le montant total net de la vente qui sert au ré-achat. C’est un autre avantage de ce processus.

-Il faut bien comprendre que ce n’est pas une annulation ad vitam de la fiscalité sur les plus-values, mais on la repousse à plus tard, à une vente finale, en pouvant d’ici là ré-investir toute la somme.

-C’est un très gros avantage, j’ai utilisé ce processus de nombreuses fois pour moi, et il est bien applicable aussi aux investisseurs étrangers.

-Cela semble un peu compliqué, mais cela ne le sera pas avec mon aide dès le début de ce processus, et les bons prestataires que j’ai choisis. Il faut juste bien suivre les règles et le calendrier décrit.

Tanguy: Conseilles tu à tes clients de faire en ce moment des reventes / rachats ?

François:

-Absolument, et comme décrit ci-dessus avec le 1031 LKE. En particulier s’ils ont acheté très tôt, entre 2011 et 2014 à Tampa en Floride avec mon aide. C’est un excellent processus pour rebondir sur d’autres opportunités et destinations d’investissements sur lesquels je peux les aider.

-Car en effet, dans le cadre de ce processus 1031 LKE, le bien de replacement peut être situé dans un état différent de celui de la vente du bien. Exemple, je vends en Floride pour ré-acheter en Géorgie.

-État différent pouvant impliquer la création d’une seconde LLC dédiée à ce nouvel état, cela aussi avec mon aide bien sûr.

Tanguy: Merci, François pour cette interview. Pour les lecteurs qui voudraient te suivre, ou peuvent-ils te trouver ?

François:

-Ils peuvent me contacter par mon site USA-IMMO.com et être assurés de ma réponse comme toujours dans les 24 heures.

-Mon accompagnement sera sans pareil en termes de sérieux et qualité, cela sans honoraires.

-Ils peuvent aussi me contacter à travers toi Tanguy, j’en profite pour te remercier.

Un rendement de 7% conduit à doubler son capital en 10 ans et quadrupler d’ici 20 ans, même sans aucune épargne. Il était possible de le faire croître plus vite ces dernières années grâce avec une bonne stratégie actions et un PEA, des achats immobiliers aux USA après la crise des subprimes. Mais surtout grâce aux intérêts composés dont j’ai expliqué la magie dans cet article.

Vous aussi vous pouvez l’utiliser ! Pour construire une maison, préférez vous empilez des pierres à la main? ou utiliser une grue ? C’est la différence entre une fourmi laborieuse qui épargne sur des placements à faible rendement et un investisseur avisé qui sait se servir des intérêts composés Sans le levier du rendement et du temps, je n’aurais jamais envisagé d’être un jour libre financièrement. Hors les Français épargnent paradoxalement beaucoup, et sur des produits à faibles rendements, choisissant la voie du plus dur effort.

Quoi de plus déprimant que de voir son épargne stagner ou ne progresser que grâce à une épargne durement gagnée. L’épargne n’intéresse pas car… elle n’est pas intéressante ! A moins d’avoir des dizaines de millions à placer, les investissements à faibles rendement ne vous permettront jamais de bénéficier des intérêts composés et de devenir libre financièrement. A l’inverse, un bon rendement est beaucoup plus stimulant ! Surtout, plus la durée d’investissement est longue, plus la probabilité de gagner avec les actions (et de perdre avec le livret A est élevé).

En fait pour réussir, il suffit de 2 choses: une stratégie efficace et les intérêts composés. C’est tout. Bien sur il vous faudra éviter les stratégies perdantes ( livret A / assurance vie / bourse casino) pour appliquer des stratégies gagnantes (stratégie passive / immobilier décôté) qui décuplent les effets des intérêts composés.

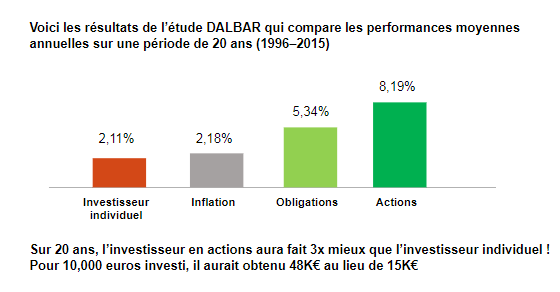

Comme le montre l’étude DALBAR qui a analysé les vrais rendements des investisseurs individuels sur 20 ans, les stratégies perdantes restent massivement appliquées.

Avec une bonne stratégie sur 20 ans, vous ferez 3 fois mieux que l’investisseur individuel moyen ! Comme le résume Jim O’Shaughnessy, auteur du best-seller What works on Wall Street

« Successful investing isn’t alchemy: It’s a simple matter of consistently using time-tested strategies and letting compounding work its magic »

Comment pouvez-vous profitez des intérêts composés?

– Si vous investissez en bourse, vérifiez que vous appliquer une stratégie gagnante qui sur le long terme sur-performe la stratégie passive. Si la réponse est non, il est temps de basculer sur la stratégie passive. Vous y gagnerez du temps et de l’argent. Et les intérêts composés travaillerons pour vous.

– Si vous avez des unités de comptes, des Sicav ou des FCP, rappelez vous que 80% des gérants font moins bien que l’indice et que les frais peuvent etre de 3% annuels. Les frais correspondent alors à 40% de la performance moyenne de la bourse alors que vous prenez tous les risques (le banquier n’en prend aucun)

– Si vous avez surtout du livret et des fonds en euros, demandez vous quelle part de cet argent peut etre placé à long terme (> 5-10 ans).

Côté USA, le Warren Buffett ratio est remonté 140%, la baisse du mois dernier aura donc été peu intense finalement. A un moment, nous pourrions connaitre une baisse de 20% mais il existe toujours de puissants facteurs de soutiens à l’économie.

L’euro-dollar a accéléré sa chute sur fond de crise italienne avant de se stabiliser à 1,17

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (60%) en immobilier US avec 5 maisons, en hausse suite à mes 2 ventes et mes 2 achats depuis le début de l’année car j’ai réinvesti sur un bien plus cher avec un meilleur emplacement. Sur Mai, le cash flow est de 2084 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

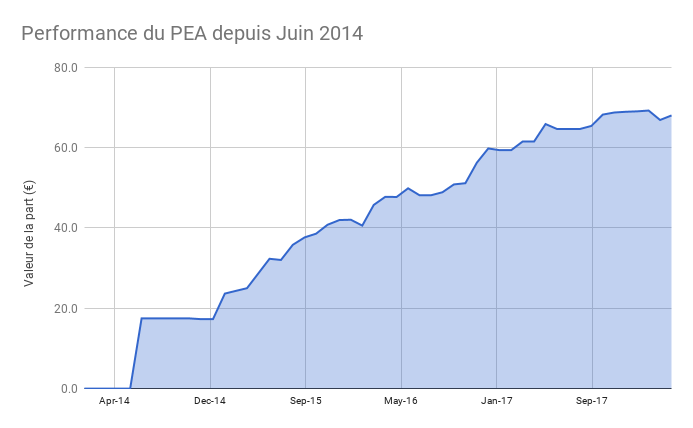

Le PEA progresse de 2% ce mois ci soit une progression de 297% depuis juin 2014 et un rendement annualisé de 41%

Pas d’opérations ce mois-ci

Le cash disponible est de 5%, en forte baisse suite à l’achat de ma 5e maison aux USA.

L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

A présent une part significative de mon patrimoine est également composé de ma résidence principale à Bordeaux

CE QUE J’AI APPRIS – Mes lectures

Un livre indispensable pour décrypter les stratégies gagnantes en bourse: le best-seller What works on Wall Street de Jim O’Shaughnessy

Une interview de Jim O’Shaughnessy l’auteur du best-seller What works on Wall Street qui explique sa stratégie pour investir en bourse et en quoi le plus important est de travailler sa psychologie pour investir « sans émotions » car le retour à la moyenne des marchés est inévitable (ce qui a beaucoup monté baissera et vice-versa)

Une interview de Jean-Marc Michelet d’Eurinvest Partners qui estime que les risques de correction sont au plus haut, et sans prédire l’avenir, on constate en effet que les ratios de valorisation sont élevés. Sans essayer de prévoir le marché, il faut être prêt psychologiquement à voir les marchés baisser…. et en profiter pour se renforcer à la baisse. Ce qui ne marche que si vous investissez avec une stratégie systématiquement gagnante

PROCHAINES ETAPES

Avec la hausse de l’immobilier USA, on me demande souvent s’il est encore temps d’acheter ou s’il faut vendre. Rendez vous le moins prochain pour décrypter pour vous les achats et reventes aux USA avec l’interview d’un expert sur le sujet. Diffusion le mois prochain !

J’organiserais un webinaire exceptionnel gratuit « Ou investir son argent: les stratégies gagnantes » dans les prochaines semaines. Je vous donnerais des exemples concrets de stratégies d’investissements qui fonctionnent, que vous pouvez appliquer et partager mes derniers investissements immobiliers et boursiers. Vous pouvez déja me poser vos questions par email ou en commentaire dans cet article. Surveillez vos emails pour la date et l’heure!

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Les conséquences de l’inflation sont l’un des sujets les plus incompris de l’investissement. Si vous remplissez en ce moment votre feuille d’impôt et que suivez ce blog depuis quelque temps, vous connaissez la joie de réaliser que vous n’allez pas payer d’impôts sur les actions détenues dans votre PEA. Faire des économies d’impôts est souvent un réflexe des Français.

Mais un autre danger vous guette:l’inflation et surtout les conséquences de l’inflation qui sont bien plus importantes que les conséquences des impôts et je c’est très sérieux.

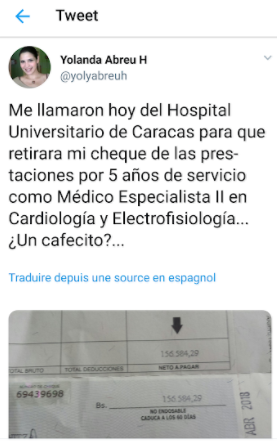

Voici une histoire vraie qui s’est passée à Caracas au Vénézuela, relaté hier par l’Expansion dans cet article et sur Twitter. « Yolanda Abreu a travaillé cinq ans comme cardiologue dans un hôpital de Caracas avant de démissionner. Lorsqu’elle a reçu le chèque avec son solde de tout compte, elle a écarquillé les yeux: elle avait à peine de quoi se payer un café. Son chèque de 156.584,29 bolivars ne valait plus que 20 centimes de dollars au taux du marché noir. »

Bien sur la France ne connait pas d’hyper-inflation mais les conséquences de l’inflation sur une longue durée font la différence entre l’enrichissement et l’appauvrissement. En 1977, Warren Buffett publiait un célèbre texte sur les conséquences de l’inflation, les considérant comme pire que n’importe quelle taxe ou impôt. « The arithmetic makes it plain that inflation is a far more devastating tax than anything that has been enacted by our legislatures. The inflation tax has a fantastic ability to simply consume capital. … If you feel you can dance in and out of securities in a way that defeats the inflation tax, I would like to be your broker — but not your partner. »

Vous pouvez vous protéger simplement à la fois contre l’inflation et l’hyper-inflation ! Il existe au moins deux méthodes simples pour se protéger de l’inflation que j’applique

– Investir dans l’immobilier aux USA. Votre patrimoine compose à un rythme supérieur à l’inflation et est libellé en dollars, la monnaie mondiale de référence. Je m’apprête à acheter une 5e maison courant mai dans le sud-est des USA.

– Investir en bourse avec l’approche passive, sur les actions du monde entier (USA, Europe, Pays émergents). Votre rendement sera probablement supérieur à l’inflation et fiscalement faiblement imposé grâce au Plan d’Epargne en Actions.

FAITS MARQUANTS Avril 2018

Côté USA, le Warren Buffett ratio reste stable à 138%. La faute en partie aux GAFA dont les valorisations ont sensiblement baissé après l’affaire Cambridge Analytica. Ce qui a relancé les annonces de krach boursier des « pseudo-gourous » mais vous et moi savons que ces prédictions n’ont aucune valeur.

L’euro-dollar a soudainement baissé à 1,20 ce qui va légèrement me pénaliser pour l’achat de ma 5e maison. Heureusement, cette acquisition est financée à plus de 80% par des fonds en dollars issus de la vente de mes maisons d’Atlanta

PORTEFEUILLE

Je termine le nettoyage de mon portefeuille avec l’achat prévu courant Mai d’une 5e maison à Birmingham en Alabama. Il s’agira d’une maison plus chère (95,000 USD) que la précédente car située dans un meilleur quartier, pour un loyer de 925-950 USD / mois. Le portefeuille est toujours majoritairement investi (43%) en immobilier US. Sur Avril, le cash flow est de 1395 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

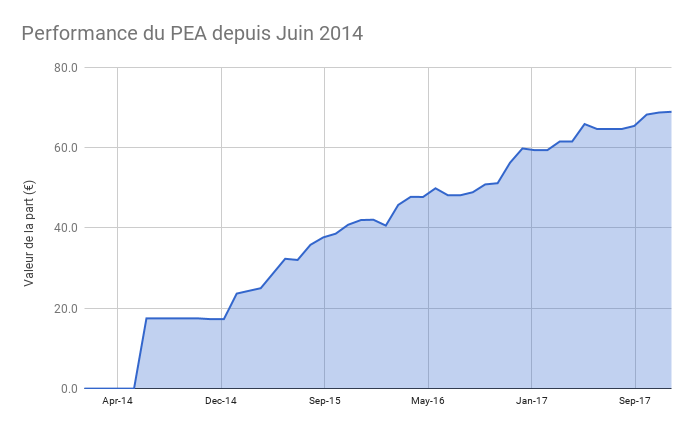

Le PEA progresse de 1,7% ce mois ci soit une progression de 289% depuis juin 2014

J’ai vendu 3 valeurs qui avaient été analysés à l’époque par l’Investisseur Français et je prévois de réinvestir les liquidités dans des trackers européens et américains

J’ai encaissé le dividende de mon tracker européen

Le cash disponible est de 23%, dans l’attente de l’achat de ma 5e maison aux USA.

L’or et l’argent représentent 10% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

A présent une part significative de mon patrimoine est également composé de ma résidence principale à Bordeaux

CE QUE J’AI APPRIS – Mes lectures

Un livre que j’ai dévoré: Factfulness de Hans Rosling. L’auteur nous donne les clés factuelles pour comprendre l’évolution du monde depuis 50 ans. Démographie, économie, santé… vous aurez une vue objective, finalement très différente de votre perception actuelle et du discours médiatique. Un ouvrage à lire absolument ! Et qui m’a permis de mieux comprendre l’optimisme de Warren Buffett sur l’économie mondiale.

Un article de 1977 de Warren Buffett sur l’inflation Dans cet article devenu une référence, Warren Buffett explique les risques de l’inflation, à une époque ou elle augmentait rapidement et avait fait fortement baissé les marchés actions.

La lettre annuelle de Jamie Dimon, CEO de JP Morgan. Partisan de la nouvelle réforme fiscale aux USA, il est positif sur la croissance à venir des USA, restant critique sur la faible croissance depuis les 8 dernières années (+20% alors que les précédentes reprises avaient été suivies selon lui d’une reprise de +40%)

Ou investir en Europe: Les Echos parlent de la Hongrie, j’étais à Budapest début avril et en effet il semble y avoir de bonnes opportunités pour y faire du saisonnier avec des prix encore très raisonnables autour de 2,000 euros du m2. Cependant il existe à la fois un risque politique, avec un président nationaliste et un risque de change, le pays n’étant pas dans la zone euro ou proche d’y être

Le nouvel indice des prix immobiliers calculé par meilleurs agents. On y décrypte la tendance des prix depuis 2008: en forte hausse sur Paris, en hausse sur les métropoles régionales et en décroissance dans les zones rurales.

PROCHAINES ETAPES

Signer l’achat de ma 5e maison aux USA et trouver un locataire pour l’agence qui gère le bien sur place (tout est délégué sur place, comme pour mes autres maisons)

Ne rien faire 🙂 Entre les maisons aux USA gérées par les agences, le portefeuille actions investi majoritairement en trackers, finalement je n’ai pas besoin d’y passer beaucoup de temps. La quasi-totalité de mon cash sera ré-investi courant mai.

Ah si j’oubliais, il me reste ma déclaration d’impôts à terminer, mes revenus locatifs bruts dépassant 15,000 euros, les impôts mon rappelé qu’il est obligatoire de déposer une déclaration 2044 sur les revenus fonciers, dommage, j’aimais bien le micro-foncier.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

J’ai tout donné samedi dernier ! Quel pied d’atteindre son objectif

Non je ne veux pas parler d’investissement, mais d’avoir tout donné lors du semi-marathon de Bordeaux et d’avoir atteint mon objectif de courir cette distance en moins d’1h35.

Je termine les 21,1 km en 1h33 soit 13,6 km/h de moyenne. Mais je ne dis pas cela pour me vanter car d’autres courent bien plus vite que moi. D’ailleurs j’ai bénéficié des encouragement de ma famille qui m’ont bien aidé au départ et au km 10 ! Ce qui est intéressant c’est le chemin parcouru car il y a quelques années je ne faisais quasiment pas de sport. J’ai commencé vraiment il y a 3 ans, à la naissance de mon petit dernier. Épaulé par mes (ex) collègues de Cdiscount, j’ai découvert le plaisir de courir sur les quais de la Garonne et d’enchaîner les entraînements le midi. Et progressivement l’entrainement a payé et les performances ont suivies, tout en gardant le plaisir de courir.

Et pourtant il existe un rapport avec l’investissement (et la vie en général). Si vous voulez obtenir quelque chose, il faut définir un but et mettre les moyens pour atteindre son objectif. Si je fais le parallèle, j’ai aussi un objectif financier que je souhaite atteindre à une date précise et je me donne toutes les chances de l’atteindre en épargnant régulièrement et en investissant efficacement mon argent.

Mais il ne suffit pas de vouloir. Pour être efficace, il faut suivre un plan éprouvé. Pour la course, j’ai suivi scrupuleusement un entrainement de 8 semaines

En investissement, il existe également des plans plus efficaces que d’autres.

Mais aussi la bourse ! Un plan à suivre pour investir en bourse que j’ai exposé dans cet article. Bien sur, il peut arriver de s’en écarter et avec le recul je peux sire que si j’avais suivi ce chemin depuis 20 ans j’aurais évité bien des erreurs de débutant et je serais bien plus riche sans doute.

Vous avez compris mon message: alors répétez le à haute voix, religieusement 🙂

– Définissez votre objectif (un peu au-dessus de ce que vous voulez vraiment atteindre)

– Suivez un plan éprouvé pour l’atteindre (demander de l’aide si vous n’en trouvez pas)

– Appliquez le plan à la lettre sans dévier

FAITS MARQUANTS Mars 2018

Côté USA, le Warren Buffett ratio décroche de près de 7 points à 138%. C’est un niveau qui reste élevé mais une bonne nouvelle car toute baisse permet aux investisseurs d’augmenter leur rendement futur.

L’euro-dollar est stable à 1,23

PORTEFEUILLE

J’ai vendu ma seconde maison à Atlanta qui avait des problèmes de gestion. Achetée 38,000 USD, je l’ai revendu 45,000 USD (comme la première d’ailleurs). Cela aura été long mais je suis heureux d’avoir mené à bien cette vente qui va me permette de racheter un meilleur bien. Dans l’attente de trouver un nouveau bien, le portefeuille est toujours majoritairement investi (43%) en immobilier US. Sur Mars le cash flow hors transaction d’Atlanta est de 3322 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Le PEA baisse de 3,4% ce mois ci soit une progression de 282% depuis juin 2014

J’ai acheté une nouvelle valeur d’un e-commercant qui a continué à baissé après mon achat.

J’ai encaissé le dividende d’Easyjet

Le cash disponible est de 21%, dans l’attente de l’achat d’une nouvelle maison aux USA.

L’or et l’argent représentent 10% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

A présent une part significative de mon patrimoine est composée de ma résidence principale à Bordeaux, du fait de l’appréciation des prix ainsi que du remboursement du crédit. Devenir propriétaire est un moyen d’atteindre son objectif d’indépendance financière, je m’en rends compte à présent, malgré les charges et grâce à la hausse de l’immobilier ici.

CE QUE J’AI APPRIS – Mes lectures

Dans la même veine que mon introduction sur la couse à pied, voici le conseil de Charlie Munger, l’associé de Warren Buffet: donnez vous 1h par jour pour vous ! Ce conseil a changé ma vie ! Indispensable à appliquer pour atteindre son objectif de devenir libre financièrement

Une interview de Warren Buffett, au sujet de sa dernière lettre aux actionnaires. Selon Buffett, les marchés ne sont pas surévalués et les actions auront selon lui à long terme un rendement meilleur que les obligations.

Si vous ne savez pas comment épargner: une start-up a lancé Bruno, un service pour vous aider à épargner. Mon conseil pour atteindre son objectif : fixer vous un somme chaque mois, trimestre ou année. C’est comme cela que j’ai commencé.

Les français sont d’ailleurs prêt à épargner … mais d’après cette étude, ils épargnent mal selon moi. Une erreur que nous ne faisons pas, car nous savons que le risque à long terme, c’est justement de détenir des actifs dits peu risqués comme les fonds en euros ou le livret A.

Les loyers baissent en moyenne en France (inclure l’image Jacques Friggit indice des prix et des loyers). Il faut se méfier des moyennes mais il y a un certaine logique derrière: beaucoup de français achètent leur résidence principale et ceux qui ont de l’argent font souvent du locatif en plus. Résultat, le marché dispose de bailleurs et les locataires n’ont pas toujours les moyens de suivre des hausses de loyers.

PROCHAINES ETAPES

Deux maisons vendues à Atlanta! mon objectif est atteint, je vais pouvoir racheter un bien de meilleur qualité et surtout mieux géré ! Cela va améliorer mon cash-flow qui avait été décevant en 2017. Parfait pour atteindre son objectif de rentabilité.

Je parlais de volatilité le mois dernier et en effet les bourses sont plus agités. Mais pour vous comme pour moi, ceci est une opportunité d’acquérir des actifs à plus bas prix. Car peu nous importent les variations de prix au jour le jour, c’est la rentabilité à long terme de nos investissements qui permettra à chacun d’ atteindre son objectif de devenir libre financièrement.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

4 leçons d’investissement de Warren Buffett (ou comment VOUS pouvez faire mieux que les hedge funds)

Comme chaque année, Warren Buffett publie sa lettre aux actionnaires. Dans cette lettre, nous avons 4 leçons d’investissement de Warren Buffett. Avant de les détailler, le sage d’Omaha revient sur le bilan de cette année. D’abord il explique pourquoi son groupe a fait peu d’acquisitions en 2017, en raison de prix élevés.

Dans notre recherche de nouvelles entreprises autonomes, les principales qualités que nous recherchons sont des forces concurrentielles durables; gestion compétente et de haute qualité; de bons rendements sur les actifs tangibles nets nécessaires à l’exploitation de l’entreprise; des opportunités de croissance interne à des rendements attractifs; et, enfin, un prix d’achat raisonnable. Cette dernière exigence s’est avérée un obstacle à la quasi-totalité des transactions que nous avons examinées en 2017. En effet, le prix semblait presque hors de propos pour une armée d’optimistes acheteurs

Il revient ensuite sur le pari gagné contre un gérant de hedge funds il y a 10 ans. En 2008, Warren Buffett avait parié qu’un fond indiciel low cost du SP500 surperformerait un panier de hedge funds activement géré. Ce pari a été relevé par la société Protégé.

Voici les résultats de ce pari: l’approche passive (comme celle dont je parle dans ma formation PEA) a largement surperformé la gestion active. Il s’agit d’un exemple bien sur mais les statistiques montrent qu’une minorité de fonds sont capables de livrer une performance supérieure au marché, nette de frais.

Suite à ce pari gagné, 4 leçons d’investissement de Warren Buffett sont partagées. Je vais revenir sur chacune car vous allez voir que vous pouvez les appliquer pour augmenter le rendement de votre épargne.

Permettez-moi de souligner qu’il n’y avait rien d’aberrant dans le comportement boursier au cours des dix dernières années. Si un sondage auprès des «experts» en matière d’investissement avait été demandé à la fin de l’année 2007 pour une prévision des rendements des actions ordinaires à long terme, leur Les estimations auraient probablement été proches des 8,5% effectivement délivrés par le S & P 500. Gagner de l’argent l’environnement aurait dû être facile. En effet, les «assistants» de Wall Street ont gagné des sommes stupéfiantes. Alors que ce groupe prospéré, cependant, beaucoup de leurs investisseurs ont connu une décennie perdue. La performance vient, la performance va. Les frais ne faiblissent jamais.

Leçon 2: Pour bien investir, il ne faut pas être plus intelligent mais avoir les pieds sur terre

Ce pari démontre une autre leçon importante d’investissement: Bien que les marchés soient généralement rationnels, ils font parfois des choses folles. Saisir les opportunités alors offertes ne nécessite pas une grande intelligence, un diplôme en économie ou une connaissance du jargon de Wall Street tels que l’alpha et le bêta. Ce dont les investisseurs ont alors besoin, c’est de pouvoir à la fois ignorer les craintes ou les enthousiasmes de la foule et se concentrer sur quelques fondamentaux simples. Une volonté de paraître sans imagination pendant une période prolongée – ou même de paraître stupide – est également essentielle.

Vous doutez peut-être de votre capacité à investir. Mais il n’y a pas de raison car il ne s’agit pas d’avoir un DEA en finance. Autre leçon donnée par le maitre.

Leçon 3: A long terme, les obligations sont parfois plus risquées que les actions

Les obligations à long terme prétendument «sans risque» en 2012 représentaient un investissement beaucoup plus risqué qu’un investissement à long terme dans des actions ordinaires. À l’époque, même un taux d’inflation annuel de 1% entre 2012 et 2017 aurait diminué le pouvoir d’achat des obligations gouvernementales que Protégé et moi avons vendues. Je tiens à reconnaître rapidement que dans toute journée, semaine ou même année à venir, les actions seront plus risqués – de loin plus risqué que les obligations américaines à court terme. À mesure que l’horizon d’investissement d’un investisseur s’allonge, un portefeuille diversifié d’actions américaines devient progressivement moins risqué que les obligations, en supposant que les actions sont achetées à un prix raisonnable, mesurée par un multiple des bénéfices par rapport aux taux d’intérêt alors en vigueur.

C’est une erreur terrible pour les investisseurs ayant des horizons à long terme – parmi eux, les caisses de retraite, les collèges des dotations et des individus soucieux de l’épargne – de mesurer leur «risque» d’investissement par le ratio d’obligations de leur portefeuille aux actions. Souvent, les obligations d’un portefeuille d’investissement en augmentent le risque.

FAITS MARQUANTS Février 2018

Côté USA, malgré la correction de 10% début février, le Warren Buffett ratio monte à 145% soit un niveau équivalent à décembre 1999 ! C’est un niveau très élevé, surtout alors que les taux remontent fortement depuis 1 an (graphique du taux Us à 10 ans depuis 5 ans)

L’euro-dollar se tasse à 1,23

PORTEFEUILLE

J’ai enfin vendu une maison à Atlanta qui avait des problèmes de gestion. Achetée 38,000 USD, je l’ai revendu 45,000 USD soit 43,700 USD nets de frais. Techniquement je fais une plus-value symbolique car j’ai du payer un arriéré de taxes locales dont j’ai appris l’existence en préparant la vente. Mais je suis content d’avoir pu vendre un bien qui ne générait plus de cash-flow. Le portefeuille est toujours majoritairement investi (48%) en immobilier US. Sur Janvier le cash flow hors transaction d’Atlanta est de 2549 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Le PEA progresse de 1,2% ce mois ci soit une progression de 299% depuis juin 2014

Début février, j’ai renforcé ma position en tracker SP 500 suite à la baisse (malheureusement trop tôt). Mon allocation est à présent 51% sur les USA, 39% sur l’Europe et 10% sur les pays émergents.

Le cash disponible est de 14%

L’or et l’argent représentent 10% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

A présent une part significative de mon patrimoine est composée de ma résidence principale à Bordeaux, du fait de l’appréciation des prix ainsi que du remboursement du crédit.

CE QUE J’AI APPRIS – Mes lectures

L édition 2017 de la lettre de Warren Buffett aux actionnaires. Je ne peux que vous conseiller de lire les anciennes lettres car le sage d’Omaha y distille toujours de bons conseils d’investissements. En plus des 4 leçons d’investissement de Warren Buffett en 2017, vous pouvez lire mes résumés des précédentes éditions 2016 – 2015 – 2014 et 2013

Un article des Echos: les prix de l’immobilier peuvent-ils continuer à monter? Cette année les prix ont flambé à Bordeaux (+12% en 2017, en moyenne) et nous avons ici les symptômes de la bulle: peu/pas de biens, des ventes très rapides (<72h) sauf pour les biens dont personne ne veut…

PROCHAINES ETAPES

Une maison de vendue ! Il me reste encore une deuxième maison à vendre à Atlanta, c’est bien engagé mais j’attends la conclusion avant de crier victoire.

Les tensions sur le prix des actifs se font plus fortes à mesure que les taux remontent. 2018 sera surement une année beaucoup plus volatile que 2017, plus que jamais il faudra se préparer (réduire ses dettes, acquérir des actifs, consolider ses revenus) et garder son sang-froid et pour cela relire les 4 leçons d’investissement de Warren Buffett

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Une chute de plus de 10,000 dollars en quelques semaines. Comme je l’écrivais le mois dernier, il était logique de voir la bulle du bitcoin éclater, qui côte actuellement 6,000 USD. Assurément une spéculation qu’il ne faut pas suivre pour investir son argent en 2018

Au moment ou j’écris ces lignes, les Echos titrent « coup de froid sur les bourses ». J’en ai profité pour renforcer, peut-être un peu tôt si la baisse devait se poursuivre. L’indice Dow Jones a perdu plus de 1000 points sur une séance, la plus forte baisse en valeur absolue de son histoire. Gardons à l’esprit que quelque soit l’évolution de la bourse, être actionnaire d’entreprises, c’est avoir droit à une partie de leur bénéfices, qui progressent historiquement. Je ne vois pas de raison d’être inquiet sur les rendements futurs des grandes entreprises mondiales. Il faut également garder à l’esprit que le Dow Jones n’avait pas connu de correction d’au moins 5% depuis 404 séances, un record ! Ce qui se passe est donc tout à fait normal!

MES INVESTISSEMENTS EN 2018

La remontée des taux pourrait par contre, si elle se poursuit, faire de 2018 une annus horibilis sur les actifs financiers, faut il dès lors y investir son argent en 2018 ?

Nous n’en sommes pas encore là, mais il faut être conscient de cette possibilité. Une tentation pourrait d’être liquide, en cash, en attendant le krack. Mais si vous me suivez depuis quelques temps, vous savez qu’il est illusoire de prédire avec constance l’évolution des marchés (ou de croire que quelqu’un soit capable de le faire, même Warren Buffett a déclaré ne pas en connaître)

Je vais donc poursuivre l’accumulation d’actifs véritables générant des rendements et des plus-values (actions, immobiliers), à conserver une protection en cas de panique (or et argent), des liquidités en cas de coup dur couvrant les dépenses de mon foyer (cash) et à poursuivre le remboursement de mon crédit immobilier.

L’immobilier aux USA

Je renouvelle en partie mon portefeuille de maisons. En ce moment, je vends mes 2 maisons à Atlanta qui sont mal gérées sur places. Cela prends un peu plus de temps que prévu, j’ai un acheteur qui s’est désisté la veille du closing. D’autres acheteurs sont intéressés mais cela va encore prendre quelques semaines.

J’ai acheté une 6e maison à Birmingham, qui sera géré par la même agence que mes 2 autres maisons détenues dans la même ville. Le prix de vente est de 48,000 USD (soit un peu moins de 50,000 USD avec les frais). J’ai financé l’achat à moitié avec mes revenus locatifs US et à moitié par des liquidités, aidé par la remontée de l’euro à 1,24 (plus haut de 3 ans). Le loyer est de 850 USD /mois soit une rentabilité brute supérieure à 20%

Je n’attends pas de re-valorisation rapide du prix de cette maison mais cela pourrait arriver cependant. Dans sa lettre annuelle, Jamie Dimon, le patron de JP Morgan, livre un intéressante analyse sur le marché du crédit US et en particulier sur le crédit immobilier. En résumé

– Ces derniers années, es banques ont beaucoup moins prêté qu’avant la crise de 2008 bien que leurs dépôts aient progressé.

– Le crédit est de plus en plus réservé aux « bons profils »

– En conséquence, les crédits pour les maisons abordables (<300,000 USD) sont en baisse. Ceci est cohérent avec le fait que le prix des maisons modestes (50,000 USD) aient peu/pas augmentée et procurent des rentabilités élevées (20% brut). Le marché du crédit ne s’est pas encore normalisé sur ce segment. L’immobilier aux USA me semble sous conditions d’avoir un bon agent sur place un support raisonnable pour investir son argent en 2018

Les actions

Tout au long de 2017, j’ai rebalancé mon portefeuille vers une gestion plus passive, après mes déboires sur la gestion active, SEARS en tête..même s’il y a eu également de meilleures performances, comme Easyjet, qui a pris 60% depuis mon achat. Voici ce que j’écrivais le 4 juillet 2016: La valeur cote 8 fois ses profits. Elle bénéficie d’un avantage structurel (low cost) sur ses concurrents aériens. Suite au Brexit, la valeur a baissé de 40%. Le business ne devrait pas être impacté trop fortement car la société a entamé les démarches pour son passeport européens. La société n’a pas de dettes.

Mon choix repose aussi sur le besoin de passer moins de temps à analyser des sociétés, y trouvant moins de satisfaction finalement, ce qui libère également plus de temps avec ma famille et aussi à faire du sport.

Je crois qu’une bonne façon d’ investir son argent en 2018 est de continuer d’appliquer une stratégie d’investissement passive via des trackers low cost sur de larges indices diversifiés: USA, Europe et Pays émergents.

Le cash

Je garde uniquement une poche nécessaire en cas de besoin, correspond à environ 6 mois de dépenses.

L’or et l’argent

Lorsque j’ai interviewé Jim Rogers, l’ex associé de Georges Soros, il m’a dit qu’il fallait commencer par regarder ce qui n’était pas cher. Or l’or et l’argent n’ont pas retrouvé la faveur des investisseurs. Charles Gave fait la même analyse dans un récent billet: l’or n’est pas cher historiquement par rapport aux actions. Faut-il mise dessus pour investir son argent en 2018 ? Cela ne veut pas dire qu’il va monter pour autant. L’or est un assurance pour moi et représente moins de 10% de mon portefeuille. Il est historiquement inversement corrélé aux actions et pourrait cependant bien se comporter en cas de faiblesse des marchés actions.

FAITS MARQUANTS Janvier 2018

Côté USA, le Warren Buffett ratio se tasse à 140%

L’euro-dollar a encore progressé et passe de 1,20 à 1,24

PORTEFEUILLE

Avec une 6e maison, le portefeuille est toujours majoritairement investi (56%) en immobilier US. Sur Janvier le cash flow est de 289 USD, en raison du paiement des taxes locales 2017 sur mes 2 maisons à Atlanta. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America. .

80% de mes actions sont dans mon PEA, j’arrête donc de publier le reporting de mon compte-titres, celui ayant vocation à ne plus recevoir de fonds, le PEA étant selon moi la meilleure enveloppe fiscale dans mon cas.

Le PEA est stable ce mois ci soit une progression de 294% depuis juin 2014

J’ai renforcé ma position en tracker SP 500 suite à la (petite) baisse. Mon allocation est à présent 50% sur les USA, 27% sur l’Europe et 13% sur les pays émergents.

Le cash disponible est de 7%

L’or et l’argent représentent 10% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

Un bon résumé des changements fiscaux effectifs depuis 2018 sur le blog culture financière. J’avais prévu d’en reparler mais Phil m’a devancé! Pour ceux qui sont très imposés, je pense que le principal changement est de rendre les obligations à haut rendements plus attractives. Je pourrais être tenté par l’obligation de Homes of England mais je n’ai pas de projets pour l’instant. La bonne nouvelle c’est que le PEA reste très intéressant pour investir son argent en 2018 !

Le rapport annuel du Fonds Fairholme de Bruce Berkowitz. Le gérant reconnait son erreur dans le dossier SEARS. Ne pas avoir prévu que le management serait incapable de réduire les pertes de l’activité retail. Il reste positive sur l’entité Seritage Growth Properties , dont Warren Buffett est l’un des premiers actionnaires à titre personnel

ou comment les marchés financiers sont (comme Facebook) une drogue… Je confesse que j’ai péché..

Follow the money: une règle simple pour battre le marché et réduire le risque de perte. Intellectuellement intéressant mais comme toujours les performances passées ne préjugent pas des performances futures

Le point de vue de Bill Gross sur les marchés obligataires. Cela fait déja un moment qu’il annonce un bear market pour l’obligataire…. Nous verrons bien si 2018 lui donne raison et s’il faut être cash pour investir son argent en 2018

Je vous tiendrais au courant de mes péripéties immobilières américaines. Arriverais je à vendre rapidement mes 2 maisons à Atlanta ?

La chute du bitcoin aura été très très rapide, nous verrons bien ou nous serons le mois prochain et si d’autres bulles aussi extrêmes se forment en 2018 !

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

{kind=link}