Sur ce blog, je parle essentiellement des meilleures façons d’investir.

Il existe des stratégies innombrables pour investir et une vaste littérature sur le sujet que je ne me lasse pas de consulter*

Mais avant de se poser la question pratique de savoir dans quoi investir, il est une question qui est souvent oubliée. Pourquoi investir ? Quel est le but ?

Il existe de multiples raisons d’investir. Vous avez sans doute les vôtres également. Nous allons parler de ma raison préférée et souvent méconnue : investir revient à remplacer son capital humain par un capital financier.

Définition : Qu’est-ce que le Capital Humain et pourquoi est-il votre richesse ?

Bonne nouvelle ! Notre richesse ne se limite pas à la taille de notre compte en banque. Nous sommes riches de nos savoirs, de nos compétences, de notre capacité à réfléchir et bien d’autres choses ! Mes enfants sont pauvres monétairement mais riches de leur avenir !

Le capital humain est une théorie économique développée notamment par Gary S. Becker (1930-2014), prix Nobel d’économie en 1992, principalement dans son livre Human Capital publié en 1964. Selon Becker, chaque individu dispose d’un capital propre représenté par ses connaissances et compétences, qui détermine sa productivité et sa valeur sur le marché du travail, matérialisée par les salaires qu’il peut obtenir de ses employeurs.

Le Déclin du Capital Humain : Calcul de la Valeur Actuelle Nette (VAN)

La mauvaise nouvelle, c’est que le capital humain a tendance à décroitre dans le temps. Principalement parce qu’il est limité dans le temps par la durée de la carrière professionnelle.

Faisons un calcul pour illustrer cela. Nous allons utiliser le concept de Valeur Actuelle Nette (VAN). La VAN représente la somme de tous les revenus futurs (salaires) que la personne est censée percevoir, ramenée à la valeur d’aujourd’hui en utilisant un taux d’actualisation (qui reflète généralement le coût d’opportunité ou le risque.

Imaginons une personne qui a une carrière de 40 ans, un revenu annuel constant de 50,000 €. Nous appliquons un taux d’actualisation de 3% qui correspond au fait qu’un euro demain vaut moins qu’un euro aujourd’hui.

En année 0, la VAN est de $1,170,620 €. C’est la valeur actualisée de son revenu futur total aujourd’hui. Chaque année passée, il reste moins d’années pour percevoir ce revenu. Par conséquent, la VAN de son Capital Humain diminue mathématiquement jusqu’à atteindre 0 à la retraite (Année 40).

Double mauvaise nouvelle. L’espérance de vie s’étant allongée depuis 150 ans, il est nécessaire d’avoir des revenus alternatifs pendant la période de non activité professionnelle. Nous allons voir que la solution est de progressivement substituer son capital humain par un capital financier.

Comment Substituer le Capital Humain par le Capital Financier (Le Point de Bascule)

La planification financière personnelle n’est rien d’autre que la mise en place d’une stratégie pour que le Capital Financier prenne le relais du Capital Humain déclinant.

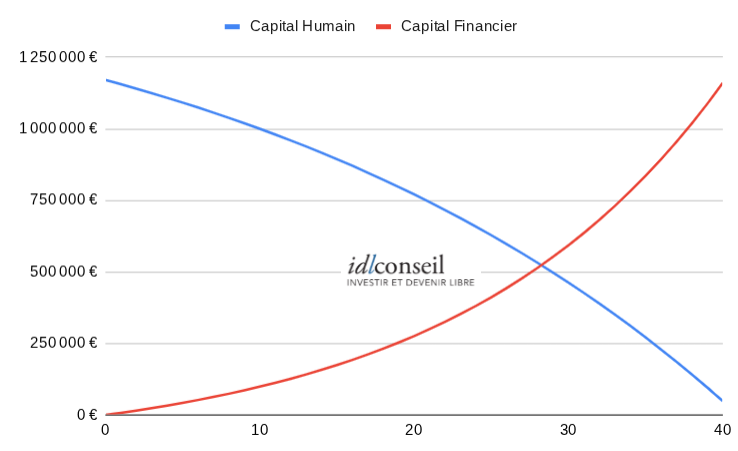

Imaginons que cette même personne économise tous les ans 15% de ses revenus (soit 7,500€) et les investit avec une performance moyenne de 6% par an.

Au bout de 40 ans, le Capital Financier atteindra 1,160,751€, un montant équivalent au Capital Humain 40 ans auparavant. Cette personne a pu remplacer intégralement son Capital Humain par un Capital Financier.

Ce graphique représente l’évolution sur la période de 40 ans.

Nous observons que les courbes se croisent. La valeur du Capital Financier finit par dépasser la valeur restante du Capital Humain.

Dans cet exemple, le Capital Humain restant passe sous la barre des 500,000 € au bout de 29 ans. L’année 30, le Capital Financier atteint 592,936 € et dépasse le Capital Humain restant 462,631 €.

À partir de ce Point de Bascule, la plus grande richesse n’est plus la capacité à travailler (Capital Humain), mais l’argent qui travailles pour toi (Capital Financier)

Conclusion : Atteindre l’Indépendance Financière par l’Investissement

Le Capital Humain est notre principal actif mais c’est un actif qui s’épuise. La seule façon de gérer ce risque est de convertir méthodiquement une partie de son flux de revenu annuel en un stock de Capital Financier croissant. C’est le fondement de l’indépendance et de la sécurité financière à long terme.

*Récemment, j’ai lu 2 livres (en anglais) de Nick Maggiulli que je vous recommande

– Just keep buying: pourquoi la meilleure stratégie est d’investir régulièrement dans des actifs

– The wealth ladder: une étude des 6 niveaux de richesses et des stratégies pour passer au niveau suivant