Cela fait déjà 2 ans que nous vivons avec le coronavirus et pour la première fois, mes enfants ont été contaminés et sont à la maison aujourd’hui.

La situation économique a fortement évolué depuis 2 ans !

Le soutien des gouvernements a permis une forte reprise économique, une hausse de l’épargne pour la plupart des ménages et une forte hausse de l’inflation. Le chômage a fortement baissé et nous sommes à un tournant. La FED a ainsi annoncé qu’elle allait remonter ses taux.

Dans ce contexte, que faire ?

Commençons par un rapide retour en arrière

- Après le krach de mars 2020, les bourses ont, non seulement rebondi, mais atteint des niveaux encore plus élevés.

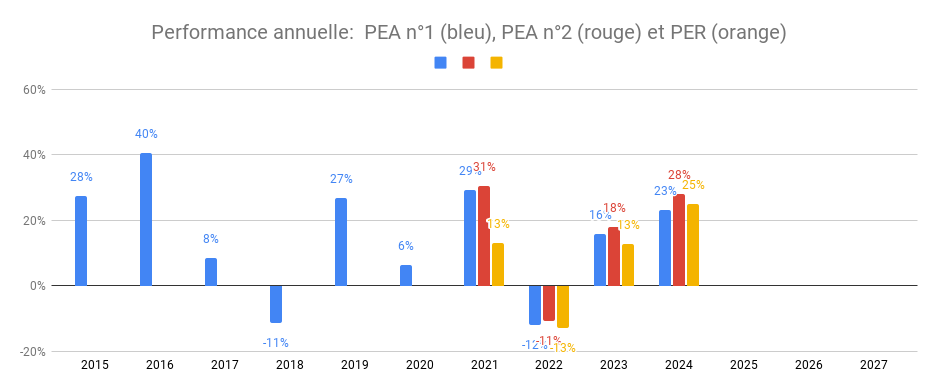

- Les grandes entreprises affichent des résultats records, ce qui profite aux actionnaires et les bourses ont progressé fortement en 2021: le MSCI World a pris +31% l’année dernière !

- La contestation du capitalisme (inégalités, pauvreté) a été mis sous cloche avec le Covid et les aides des états.

- Malgré des bruits de bottes en Ukraine, les perspectives semblent donc assez bonnes.

Mais l’investissement ce n’est pas regarder dans le rétroviseur, pour réussir il faut regarder devant soi

- L’inflation est la grande inconnue

- Après des années de hausse de profitabilité des entreprises, cette tendance peut elle perdurer? Une entreprise ne peut toujours augmenter sa marge, car il existe une limite inhérente au système capitaliste.

Prudence pour 2022

- Les arbres ne montent pas jusqu’au ciel et je m’attends a une hausse plus modéré des bourses. Sur le long terme, le rythme est de 10% par an et non de 30% comme l’année dernière ou même 15% sur la moyenne des dernières années. Il faut donc prévoir que les bourses feront plutôt autour de 5% par an.

- Etre diversifié. Dans mon patrimoine actuel, j’ai des actions, de l’immobilier, des obligations. Je prévois de rester diversifié dans l’état actuel et je vous en parle dans mes projets en 2022.

Mes projets pour 2022

- Décaissement, extension et aménagement de la cave de ma RP. Soit environ 70m2 de surface habitable en plus. Au prix du m2 habitable à Bordeaux, c’est une opération intéressante car la valorisation est supérieure au coût des travaux. Et ma famille pourra profiter de cette espace supplémentaire.

- Continuer le PER, j’ai maximisé mes versements l’année dernière sur le PER et je vais continuer cette année. Si vous avez un Taux Marginal d’Imposition (TMI) de 30% au moins, cela peut être très intéressant.

- Continuer le PEA par achat régulier tous les mois ou trimestres pour optimiser les frais d’achat

- A l’inverse de mes concitoyens, point de de livret A (je l’ai clôturé). Je dispose uniquement d’une assurance-vie Nalo comme fonds de précaution. Je ne prévois pas d’acheter d’or non plus.

- Après des travaux, cette année sera celle de la mise en location de mes 2 biens à Bordeaux achetés en 2021

- Rester flexible bien sûr et saisir les opportunités. Je prévois de garder mes 3 maisons aux USA qui dégagent toujours +10% de rentabilité nette, mais je pourrais également les vendre en cas de krach boursier comme j’ai fais en mars 2020.

Je vous souhaite le meilleur pour 2022 et de bien faire travailler votre argent.

CE QUE J’AI APPRIS – Mes lectures

-

Je viens de finir We are talking millions, de Paul Merriman.Beaucoup de principes communs avec la formation avec un accent sur le small & value pour surperformer. Intéressant ! (si vous lisez l’anglais).

-

Une passionnante Histoire de France de Jacques Bainville. Un condensé de 2000 ans d’histoire dont l’intérêt est d’expliquer l’enchainement des évènements et comment la France s’est construite. Ce n’est pas un livre sur l’économie, mais plutôt d’histoire politique. Perspective intéressante avant les élections présidentielles !

PORTEFEUILLE – Janvier 2022

- Les actions sont le poste le plus important à 60%. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

- Le PEA Fortuneo recule de 3,7% ce mois-ci soit une progression de 501% depuis juin 2014, soit une performance annualisée de 26%. Cette baisse mensuelle du PEA est la plus forte depuis mars 2020 ce qui n’est pas rien mais qui ne m’a pas empêché de dormir. En effet, la volatilité est tout à fait normale ! Au plafond, pas d’opérations ce mois ci

-

- Le PEA Bourse Direct baisse de 5% ce mois-ci soit une progression de 53% depuis mars 2010, soit une performance annualisée de 25%. J’ai renforcé le tracker Amundi CW8

- Le portefeuille est toujours investi (32%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1370€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

- Je détiens également depuis cette année 2 appartements à Bordeaux que je vais exploiter en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

- Les obligations représentent 8% de mon patrimoine, en baisse suite au financement de travaux dans ma RP dont

- Mon Plan d’Epargne Entreprise.

- Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

- Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- Le cash disponible est de 0.3% que je consacre au financement de travaux dans ma RP. L’aménagement de notre cave et du jardin ont bien avancé et la suite du décaissement se poursuit. A 0,3% je suis vraiment au minimum, j’ai utilisé toutes mes liquidités disponibles !

- L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

4 réponses

Bonjour Tanguy,

Comme d’habitude un article très intéressant sur les évolutions que tu souhaites mener.

Pour ma part je commence à me renseigner sur les SCPI avec pour objectif une donation à mes enfants, je suis en contact avec trois courtiers en SCPI pour l’instant un seul effectue la démarche d’échanger dans la durée pour peaufiner mon projet pour les deux autres ils vont revenir vers moi mais plus tard.

Peux-tu me donner ton avis sur les SCPI

A titre perso est-il possible d’avoir en photos ton projet cave? Je suis très curieux et dans l’avenir je risque d’avoir un projet identique donc je prends des informations.

Bonne journée

Bonsoir,

à titre personnel je n’ai pas investi dans les SCPI, principalement pour des raisons de rendement après impots un peu faible pour moi, mais j’aime beaucoup le concept d’immobilier passif et tous mes biens immobiliers sont gérées par des agences. J’en avais parlé ici

Mon avis est que bien souvent le principe d’investissement est bon (de l’immobilier diversifé qui génère revenus et plus-values) en particulier par ces temps de taux bas et d’inflation en hausse.

Néanmoins le diable est dans les détails et certaines SCPI ne délivre pas beaucoup de valeur. En cause bien souvent, les frais qui sont parfois trop élevés. Je conseille donc

– De choisir avec soin ses SCPI (savoir ce que l’on achète)

– Si possible d’optimiser sa fiscalités (par exemple les SCPI étrangères) https://investir-et-devenir-libre.com/scpi-allemande/

– De réduire les frais en choisissant un intermédiaire performant comme Louve https://investir-et-devenir-libre.com/interview-louve-scpi/

Si cela est cohérent avec son projet, pourquoi pas emprunter également. Cela augmente généralement le TRI https://investir-et-devenir-libre.com/faut-il-acheter-des-scpi-credit/

Il existe également des alternatives dans l’obligataire si l’objectif est de toucher des revenus récurrents

Homes of England https://investir-et-devenir-libre.com/limmobilier-au-royaume-uni-decouvrez-la-recette-tres-rentable-de-guillaume-de-la-gorce/

Fonds Immobilier ZBI en Allemagne https://investir-et-devenir-libre.com/fond-immobilier-allemand-un-placement-anti-crise/

Bien noté pour la cave, j’en reparlerais !

Tu mentionnes le small & value évoqué par Merriman. Est-ce que tu investis la-y, et si oui, via quels produits ?

Oui j’ai notamment des small cap us et eur mais pas de fonds value