Vous avez peut-être reçu un avis vous invitant à investir votre Intéressement et/ou votre Participation. J’ai fait une vidéo pour vous aider à faire les bons choix.

Aujourd’hui, nous allons regarder plus en détail l’intérêt d’investir sur son PEE ou PERCO. Quelle est l’enveloppe la plus intéressante ?

A priori, c’est facile. Sur le PEE les sommes sont disponibles plus rapidement alors qu’il faut attendre la retraite pour débloquer son PERCO. Mais nous allons voir un cas plus compliqué ou l’entreprise ne verse d’abondement que si vous investissez dans votre PERCO.

1- Votre PEE / PERCO est-il performant ?

L’intérêt d’investir sur le PEE / PERCO est fiscal.

En effet, les sommes investies sur un PEE ne sont pas imposables à l’impôt sur le revenu et ne supportent pas de charges sociales. Elles sont seulement soumises à la CSG-CRDS au taux de 9,70 %.

Ensuite, les gains réalisés lors de la sortie sont également exonérés d’impôt, mais supportent les prélèvements sociaux au taux de 17,2 %.

En échange, vous acceptez de bloquer les sommes. Pendant 5 ans sur le PEE et jusqu’à la retraite pour le PERCO.

L’autre inconvénient est que le choix des supports d’investissements est parfois limité et/ou peu performant. Voici l’exemple d’un PEE réel qui n’offre que 3 supports avec des performances sur 5 ans faibles.

- Un fond monétaire : 3,24 % sur 5 ans

- Un fond solidaire : 5,13 % sur 5 ans

- Un fond diversifié : 21,43 % sur 5 ans

Si je compare avec la performance de l’indice action MSCI world qui a fait 70% depuis 5 ans, l’écart est flagrant, d’autant qu’il est possible d’y investir dans le cas fiscalement avantageux du Plan Epargne Actions (PEA).

En général, j’ai tendance à penser qu’il faut donc sortir les sommes dès que possible. Plusieurs cas sont possibles, notamment un mariage, un divorce, une naissance, l’achat de votre résidence principale, mais aussi tout simplement le fait de quitter votre entreprise.

2- Choix PEE / PERCO: Premier cas sans prise en compte de l’abondement

Vous avez en général le choix de placer votre intéressement et/ou participation sur 2 enveloppes : le PEE et le PERCO.

En général, le plus intéressant est de sortir vos fonds dès que possible. Par exemple lors d’un cas de déblocage anticipé. Et de réinvestir les sommes par exemple sur un PEA.

Et c’est là que le PEE gagne sur le PERCO dans la plupart des cas. Avec le PERCO, vous devez attendre la retraite pour libérer les sommes. Avec le PEE, c’est maximum 5 ans et parfois moins si vous bénéficiez d’un cas de déblocage anticipé.

Prenons un cas concret :

Je place 10,000€ sur un PEE et 10,000€ sur un PERCO. Au bout de 5 ans, je débloque les fonds du PEE et je les transfère sur un PEA.

Plus vous êtes éloigné de la retraite et plus le gain est important.

Au bout de 20 ans, votre PERCO vaudrait 25,492€ contre 38,897€ pour le PEE / PEA, soit une différence de 13,405€, supérieur au capital de départ investi.

La différence tient ici essentiellement à la différence de performance retenue ici. 5% pour le PERCO et le PEE vs 8% sur le PEA. À vous de voir si votre PERCO / PEE fait mieux !

3- Choix PEE / PERCO : Est-ce que l’abondement change la donne ?

La où les choses peuvent se compliquer, c’est avec l’abondement. Certaines entreprises peuvent ainsi choisir d’abonder votre participation. C’est très intéressant ! Si les montants d’abondements sont égaux, alors votre choix entre le PEE et le PERCO peut suivre la logique précédente.

Mais parfois l’abondement peut être spécifique au PERCO et “perdu” si vous n’investissez que sur le PEE. Que faire alors ?

Prenons le cas d’une personne qui aurait reçu 3,379.90 € de participation. Un abondement est proposé par l’entreprise avec une grille en tranches et un plafond de 1,500€.

| Tranches | Abondement applicable au PEG et au PERCO | |

| Montant des versements en euros | Taux applicable aux différentes tranches de versement | Plafond en euros |

| Jusqu’à 500 euros | 70% | 350 euros |

| > 500 euros et < 1000 euros | 60% | 300 euros |

| > 1000 euros | 50% | 850 euros |

Le salarié a donc plusieurs choix :

- Choix 1. Verser sa participation de 3,379.90€ sur le PERCO et toucher 1,500€ d’abondement.

- Choix 2. Verser sa participation de 3,379.90€ sur le PEE et ne pas toucher d’abondement.

- Choix 3. Verser 2,700€ de sa participation sur le PERCO et toucher 1,500€ d’abondement et verser 679.9€ sur le PEE sans abondement supplémentaire. Un choix malin sur le papier, car on maximise l’abondement tout en allouant les sommes au dela du plafond sur le PEE.

- Choix 4. Verser 1,000€ de sa participation sur le PERCO et toucher 650€ d’abondement et verser 2,379.9€ sur le PEE sans abondement supplémentaire. Dans ce cas, on ne maximise pas l’abondement, mais on utilise les tranches les plus intéressantes.

Quel est le scénario le plus intéressant ?

Nous considérerons que le PEE/PERCO rapporte 5% par an. Le salarié récupère les sommes placées sur le PEE au bout de 5 ans et les placent sur un PEA qui rapporte 8% par an. Le salarié récupère les sommes du PERCO à sa retraite dans 20 ans.

Voici les résultats au bout de 20 ans

Choix 1 : 12,440€ et c’est le moins bon des 3 choix.

Verser sa participation de 3,379.90€ sur le PERCO et toucher 1,500€ d’abondement.

Dommage, car c’est le plus évident pour une personne qui veut logiquement profiter de l’abondement. En plus l’argent est bloqué jusqu’à la retraite

Choix 2 : 13,147€. C’est mieux que le choix 1, malgré l’absence d’abondement !

Verser sa participation de 3,379.90€ sur le PEE et ne pas toucher d’abondement.

Mais c’est seulement au bout de la 19ᵉ année que ce choix s’avère le meilleur. Si vous êtes donc proche de la retraite, il pourrait donc être plus intéressant de faire le choix 1. Avantage notable : les sommes sont disponibles au bout de 5 ans !

Choix 3 : 13,351€. C’est mieux que les choix 1 et 2 !

Verser 2,700€ de sa participation sur le PERCO et toucher 1,500€ d’abondement et verser 679.9€ sur le PEE sans abondement supplémentaire. Un choix malin sur le papier, car on maximise l’abondement tout en allouant les sommes au dela du plafond sur le PEE.

Au bout de 20 ans, le salarié dispose de 10,706€ sur son PERCO et de 2,645€ sur son PEA.

Par rapport au choix 2, même si la somme est plus importante, elle est en partie bloquée pendant 20 ans sur le PERCO.

Choix 4 : 13,463€. Le meilleur choix des quatre options !

Verser 1,000€ de sa participation sur le PERCO et toucher 650€ d’abondement et verser 2,379.9€ sur le PEE sans abondement supplémentaire. Dans ce cas, on ne maximise pas l’abondement, mais on utilise les tranches les plus intéressantes.

Au bout de 20 ans, le salarié dispose de 4,206€ sur son PERCO et de 9,257€ sur son PEA.

Par rapport au choix 3, la liquidité est bien meilleure avec la majorité des sommes disponibles sur PEA.

Conclusion :

Le calcul permet de montrer que le choix le plus évident n’est pas forcément le meilleur. Cela dépend de votre situation, de votre distance par rapport à l’age de la retraite, de la performance des placements financiers dans votre PEE, PERCO, des montants d’abondements.

Entre le choix 1, le plus évident et le choix 4, le plus optimisé, l’écart est de + de 1,000€. Répété sur 10 ans, voici un gain intéressant de 10,000€…

Mais la liquidité est un élément clé. Si vous êtes loin de la retraite, faire le choix du PEE peut être une bonne option par rapport au PERCO. D’autant que les écarts sont minimes entre les choix 2,3 et 4.

Vous voulez de l’aide pour investir ? Prenez rendez-vous un coaching ici.

Bonus : Vous avez un PERCO peu performant ? Il est possible de le transférer vers un autre contrat de retraite collectif de même nature uniquement en cas de départ de son entreprise.

PORTEFEUILLE – Avril 2024

- 9ᵉ année de reporting de mon portefeuille (mensuel depuis juin 2014)

- Performance du patrimoine financier par enveloppe : l’année boursière poursuit sa forte hause: déja 9 à 10 % de hausse depuis janvier.

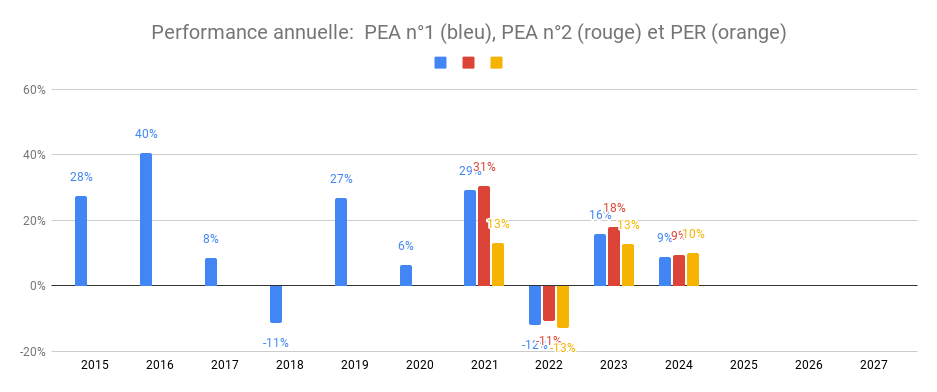

Le PEA n°1 cumule +233% de performance depuis sa création en 2014 (en bleu ci-dessous), et un TRI annuel de 12%. Le PEA n°2 a lui un TRI annuel de 14%, ayant commencé à être investi depuis mars 2020 en plein krach boursier COVID.

Le PER a un TRI de 7% seulement, ayant été investi surtout depuis 2021. Ce TRI est calculé sans l’avantage fiscal. En incluant l’avantage fiscal, le TRI est de 19%. Le TRI réel ne sera connu qu’à la sortie et sera donc entre les deux.

Commentaires

- Bourse: je détiens 2 PEA avec mon épouse

- PEA Fortuneo (au plafond): Au plafond de versement, pas d’opération ce mois-ci.

- PEA Bourse Direct: Au plafond de versement, pas d’opération ce mois-ci.

- PER Linxea: Pas d’opération ce mois-ci

- Plan d’Epargne Entreprise. Si vous voulez en savoir plus sur le PEE, lisez cet article

- Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants avec un versement mensuel régulier

- Assurance-vie Linxea Spirit 2: Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente.

- Ramify: Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1,3%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert.

Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

- Immobilier USA: Je suis propriétaire de 2 maisons en Alabama, après la vente de 2 maisons en 2020 et la vente d’une maison en 2023. Découvrez comment j’ai acheté 4 maisons aux USA après la crise des subprimes

- Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

- Liquidités:

- Un livret A

- 50,000 € investi sur le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (6 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- L’or: Je détiens un peu d’or via le site goldmoney.com.