Une nouvelle année commence et c’est le moment de planifier ses investissements pour l’année et de répondre à la question que vous vous posez tous: Comment investir son argent en 2017 ?

Une nouvelle année commence et c’est le moment de planifier ses investissements pour l’année et de répondre à la question que vous vous posez tous: Comment investir son argent en 2017 ?

Comme j’écris un article similaire chaque année, vous pouvez relire l’édition de 2016, ou encore l’édition 2015. Et comme d’habitude revenons en images sur l’année qui vient de s’écouler avant de formuler nos hypothèses pour l’année à venir.

FAITS MARQUANTS DE 2016 – Brexit, Trump… !

L’année 2016 aura été pleine de rebondissements.

Personne ne s’attendait au Brexit, personne ne s’attendait à l’élection de Trump… Ce qui est amusant, c’est que personne ne s’attendait aux conséquences de ces événements. L’élection de Trump allait ainsi voir l’or grimper et les actions baisser… C’est tout l’inverse qui s’est produit. Comme quoi il ne faut jamais écouter les prédictions.

Commençons notre tour d’horizon des actifs par ce qui été le plus changeant en 2016: les devises !

Les devises

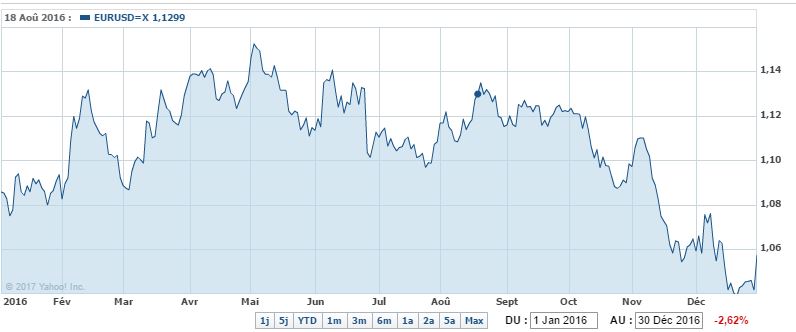

- Les Britanniques sont aujourd’hui 15% moins riches depuis le Brexit. Tout simplement parce que leur monnaie a baissé de 15% face à l’Euro en passant de 1,35 à 1,16 en quelques mois seulement

- Heureux ceux qui avaient un patrimoine diversifié en euros ou encore mieux en dollars. Ne pensez pas que nous sommes immunisés avec l’Euro. La baisse de l’Euro face au dollar aura continué en 2016

Les matières premières

- 2016 n’aura pas été l’année du rebond de l’or, même si beaucoup pensaient que l’élection de Trump y aiderait.

L’or aura été très volatile mais sans véritable tendance haussière. Il valait quand même mieux avoir de l’or que des livres sterling 🙂

- L’argent a connu un parcours similaire à l’or, avec une forte hausse pendant la première partie de l’année, avant de reperdre la majorité des gains pendant la deuxième partie de l’année.

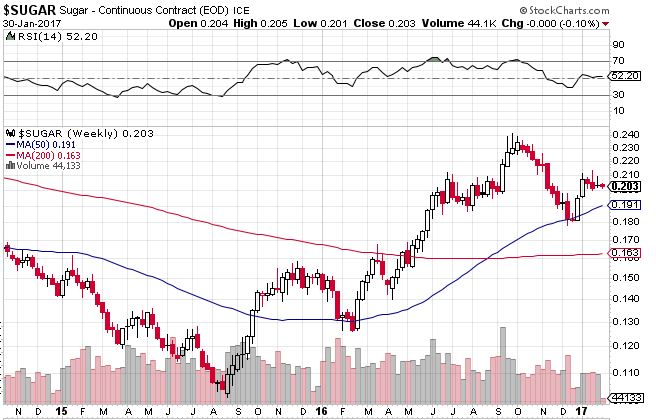

- Le sucre aura été ma matière première gagnante en 2016 ! Après avoir analysé le marché et identifié un déséquilibre entre l’offre et la demande, j’ai investi dans l’attente que se rétablisse une situation équilibrée. Cela a pris trois années. Moralité, il faut être patient et ne pas se décourager, tant que les faits sont pour vous !

Les actions

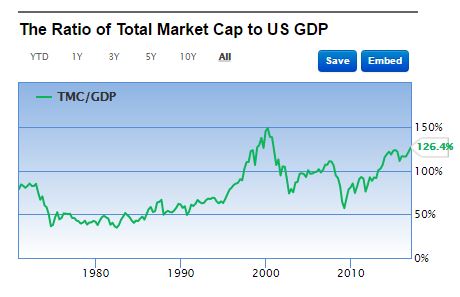

- Les actions américaines ont poursuivi leur hausse en 2016, soit à présent un beau cycle haussier de 7 ans. L’élection de Trump aura agi comme un catalyseur puissant, envoyant le Dow Jones au-dessus des 20,000 points pour la première fois de son histoire !

- Cette hausse a été largement supérieure à la croissance du PIB US (et mondial d’ailleurs) envoyant le Warren Buffett ratio sur des plus-hauts également, ce qui signifie simplement que les rendements futurs seront probablement plus faibles que les rendements passés. Ce qui n’est pas d’ailleurs pas illogique dans un environnement de taux bas !

- Les indices européens ont également été bien orientés, avec une hausse plus modérée, de 4,1% ( et 3,38% de dividendes) pour l’indice FTSE Europe des 647 plus grandes entreprises européennes Avec logiquement une meilleure performance de la zone Euro, le Royaume-Uni ayant été pénalisé par le Brexit cette année.

L’immobilier

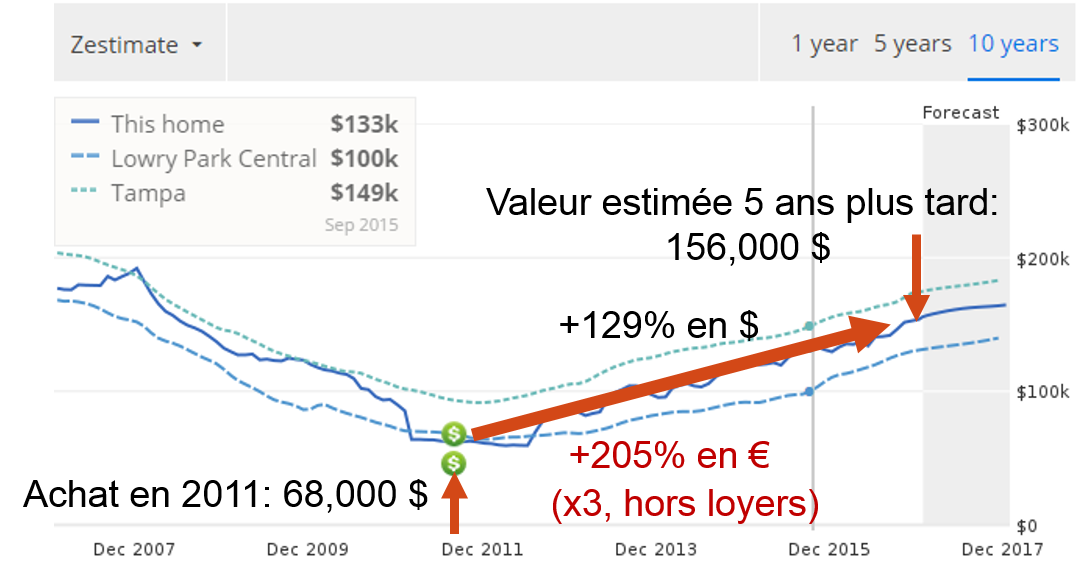

- Le meilleur pour la fin 🙂 Non que nous ayons vu de flambée immobilière en France mais comme vous le savez je suis surtout investi dans l’immobilier aux USA depuis 2011. Plusieurs éléments ont été favorables en 2016. D’abord le dollar a continué de se renforcer par rapport à l’euro. Mais surtout le cycle haussier s’est poursuivi avec des hausses entre 5 et 15% selon les régions.

- Si je prends l’exemple de ma première maison acheté, à Tampa, en Floride, cela donne le graphique sympathique ci-dessous

- En plus de se valoriser, le bien rapporte des loyers bien entendu :-). La valorisation est simplement portéee par la normalisation du marché immobilier américain après la crise historique des subprimes ! C’est toute la force d’investir en bas de cycle et de rester investi pendant la hausse. Et nous sommes toujours sous les prix de 2007 !

FAITS MARQUANTS DE JANVIER 2017 – Un peu moins d’optimisme?

- Une nouvelle année mais pas de grands changements sur ce mois, l’optimisme est toujours présent, la bourse poursuit sa hausse. Le Warren Buffet ratio est de 126% soit le ratio de mars 1999, seulement 12 mois avant l’explosion de la bulle internet (mars 2000).

Janvier 2017 est un peu retrait après la fin d’année 2016 en fanfare. Nous verrons si la tendance continue.. - J’ai soldé ma ligne Coats, avec une plus-value de 50%, suite à une analyse de l’Investisseur Français

- J’ai ouvert 2 nouvelles lignes, dans le secteur de la santé aux USA, sur l’analyse de l’Investisseur Français.

- Suite à ces récentes prises de bénéfices, mon PEA est majoritairement en cash à 52%. C’est temporaire, je réfléchis à une nouvelle manière d’investir (à suivre !)

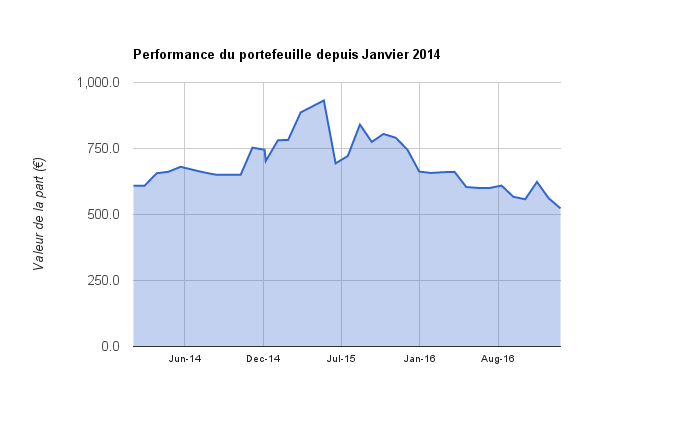

PORTEFEUILLE

- Le portefeuille est toujours majoritairement investi (60%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Décembre le cash flow est de 1194 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

- Les actions sont le 2e poste le plus important (16%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

- Le portefeuille baisse 7%.

Je subis une accélération de la baisse de SEARS qui après avoir enfoncé le seuil des 10 dollars, côté carrément sous les 7 dollars (baisse de 30% sur le seul mois de Janvier) Je me souhaite que le dénouement approche ! En cas de faillite de l’entité retail, les actifs réels pourraient enfin être monétisé à leur valeur de marché… Voici ce que dit Bruce Berkowitz au sujet de Sears dans son dernier rapport annuel:

Je subis une accélération de la baisse de SEARS qui après avoir enfoncé le seuil des 10 dollars, côté carrément sous les 7 dollars (baisse de 30% sur le seul mois de Janvier) Je me souhaite que le dénouement approche ! En cas de faillite de l’entité retail, les actifs réels pourraient enfin être monétisé à leur valeur de marché… Voici ce que dit Bruce Berkowitz au sujet de Sears dans son dernier rapport annuel:

Sears has degraded net asset values, but there is still much left and the company is fixing its cash drain. Recent corporate announcements – including (i) the proposed sale of Craftsman to Stanley Black and Decker for a cumulative $775 million plus a 15-year royalty stream on all third-party Craftsman sales to new customers and the use of a perpetual license for the Craftsman brand by Sears (royalty free) for 15 years; (ii) shuttering 150 unprofitable stores in 2017 on top of the roughly 235 stores that were closed in 2016; and (iii) marketing certain properties within the company’s real estate portfolio to further unlock value

NB. Bruce Berkowitz ne nous dit pas comment investir son argent en 2017…

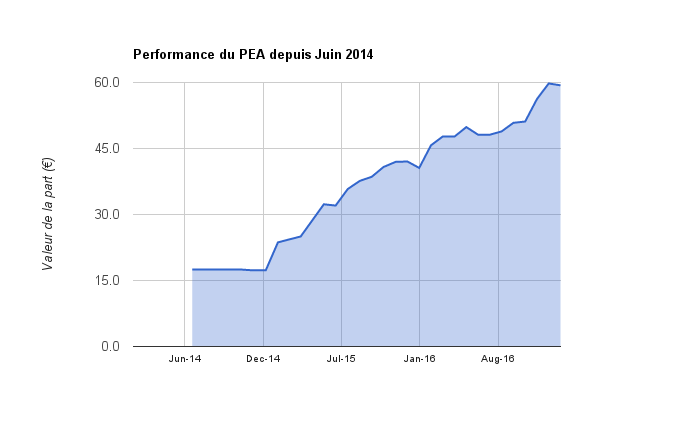

- A l’opposé, le PEA progresse de 239% depuis juin 2014

- Le cash disponible remonte logiquement à 12% suite à mes prises de bénéfices.

- L’or et l’argent représentent 12% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

- L’excellent livre Sapiens : Une brève histoire de l’humanité

. Dans ce livre, l’auteur brosse une rapide histoire de l’Homme depuis la pré-histoire et décode les différentes croyances qui ont permis à des millions d’hommes de coopérer ensemble et de dominer la planète. Sur la période récente, l’auteur revient sur une des contradictions récentes du capitalisme: l’entrepreneuriat et le consumérisme. En effet, les capitalistes réinvestissent leurs bénéfices dans leur outil de production pour développer leurs affaires. Cela va à l’encontre du consumérisme qui veut que les hommes maximisent leur consommation, y compris avec des choses inutiles. Mais sans consumérisme, pas de capitalisme tel que nous le connaissons avec sa production de masse. Pour l’auteur, voici comment le système a résolu la contradiction.Pour les riches, les capitalistes, la priorité est d’investir leur argent (au lieu de le dépenser). Pour les pauvres, les consommateurs, la priorité est de dépenser tout son argent (voire d’emprunter pour consommer plus).Chacun a ainsi un rôle bien défini qui permet au système capitaliste de fonctionner…

A vous de choisir votre camp, si vous lisez ce blog, j’espère que votre priorité est d’investir votre argent, de le mettre au travail, pas de le dépenser en choses inutiles ! - Le livre The Simple Path to Wealth: Your road map to financial independence and a rich, free life

de Jim Collins. Un livre parfait pour les geeks de la finance comme moi 🙂 L’auteur explique comment il est devenu indépendant financièrement en mettant de côté 50% de ses revenus et en investissant en bourse de manière « passive ». Je reviendrais prochainement sur cette méthode, appliquée à notre contexte français. Ce qui est intéressant est que l’auteur a fait pas mal d’erreurs avant d’en arriver là…

- Une rare interview de Jack Bogle, l’inventeur de l’investissement indiciel en bourse. Selon lui, les marchés actions devraient rapporter 5% à l’avenir, car (i) les marchés sont hauts et (ii) la croissance future est faible. Cela ne doit pas vous freiner, il faut investir, le cash ne rapportant rien. Mais investir intelligemment…

- Une video de Warren Buffett, qui rappelle l’intérêt de ne pas prédire les hauts et bas du marché

« The Dow started the last century at 66 and ended at 11,400. How could you lose money during a period like that? A lot of people did because they tried to dance in and out.”

Pour rappel, le Dow Jones vient de passer les 20,000 points ! - Le dernier rapport annuel de Bruce Berkowitz. Il revient sur le dossier SEARS.

- Un article qui révèle le livre (business) préféré de Warren Buffett et Bill Gates

Business Adventures: Twelve Classic Tales from the World of Wall Streetde John Brooks et pourquoi

- Le rapport du Crédit Suisse sur la répartition de la richesse du monde. C’est de l’extrême Pareto ! 27% de la population détient 97,5% des richesses ! Il suffit de 10,000 $ de patrimoine pour faire partie de cette classe..

COMMENT JE VAIS INVESTIR EN 2017 !

- Comme d’habitude, je ne fais pas de prévisions et je vous déconseille d’écouter ceux qui les font car personne ne peut prévoir l’avenir de manière régulière.

- Je prévois de garder mes maisons aux USA cette année. La valorisation devrait continuer, entre 5% et 10%. Cette classe d’actifs aura vraiment été très rentable pour moi. Sans être grand clerc, il est probable que le cycle haussier continuera encore cette année, les prix étant encore sous leurs niveaux de 2007 !

- Côté actions, je vais introduire une nouvelle stratégie sur mon portefeuille, en complément de l’investissement dans la valeur que je pratique depuis 3 ans. J’y reviendrais prochainement. Il s’agit d’une méthode simple, ne demandant aucune connaissance en analyse d’entreprises, efficace, qui surperforme la majorité des gérants et sans risque de perte total du capital.

- Pas de changements pour l’or et l’argent, il s’agit d’une assurance pour moi plus que d’un réel investissement.

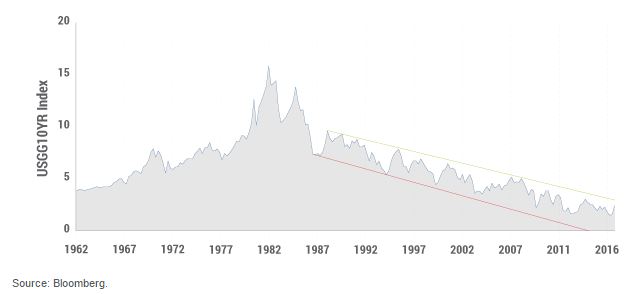

- Pas d’investissement prévu dans les obligations non plus. Le super cycle de baisse des taux arrive peut-être à sa fin (ci-dessous le taux US à 10 ans)

- Enfin, pas d’investissement locatif prévu en France, je vais continuer à diminuer mon endettement via mes mensualités de remboursement d’emprunt

- Et toujours bien relever mes dépenses. Pour cela, j’ai découvert une super appli gratuite que je vous recommande chaudement. Fini les tableaux excel pour agréger mes différents comptes. Avec Linxo, j’accède à la situation des mes différentes sur un seul tableau et je sais exactement combien je dépense et sur quel type de poste.

Je ne reçois pas de commissions de Linxo pour en parler, c’est juste un outil qui me fait gagner un temps fou. Si vous souscrivez à la version payante toutefois, vous pouvez bénéficiez d’un mois gratuit avec ce code PD4621

Et vous savez vous comment investir son argent en 2017 ?

Bons investissements

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Votre email est en sécurité

Votre email est en sécurité

Salut Tanguy,

J’aurais une question pour toi, stp : vas-tu rester abonné à l’Investissuer Français mal grès les changements récent de la formule et surtout le départ d’Etienne, Sylvain et Thomz? Je ne suis pas vraiment content du départ de ces 3 car leurs portefeuilles apportaient une vraie richesse et diversité. Un autre point: ça devient finalement assez « sticky » une fois qu’on décide de suivre plusieurs actions de leur portefeuille. Sans l’IF je serais assez seul à suivre ces actions …

Salut Thibault,

Pour l’IF, je suis comme toi déçu des départs, surtout Etienne qui avait vraiment fait de l’excellent boulot avec Plastivoire, Coats,… et Jeremy avec les Nouveaux Constructeurs. Ces lignes ont vraiement boosté mon PEA.

Et tu as raison c’est vrai qu’une fois investi sur les valeurs de l’IF, pas évident de suivre si tu résilies.

Donc je pense que tu as raison de te réabonner. De mon côté je vais probablement faire pareil. Lorsque je me suis abonné, c’était quand même pour accéder au cerveau de Serge et il est toujours bien présent !

Ceci dit, pour l’avenir, je pense diversifier mon portefeuille actions qui est aujourd’hui 100% IF et introduire de la gestion passive.

Je vais travailler la dessus et j’en reparlerais sur le blog prochainement. J’ai été ralenti par les diverses maladies des enfants, mais la ca va mieux.

Bonjour Tanguy,

Comment allez-vous?? J’aurai aimé avoir quelques renseignements. Le monde de la bourse m’intéresse et après ce que j’ai pu lire sur votre blog je voudrais me lancer. Je suis chez une banque en ligne (BforBank). Si j’ouvre un compte PEA chez eux, quel montant de départ je dois mettre pour commencer?? (10€, 100€, 500€, 1000€ ou plus??)

Je vais m’abonner chez l’investisseur français et suivre leur recommandation.

Je vous remercie par avance de votre retour.

Bien cordialement

Bonjour Lionel,

le montant minimum est généralement de 100€ pour ouvrir un PEA. Mais il faudra investir plus pour être efficace. En effet vous allez payer des frais d’achats (et de ventes) à votre courtier dès que vous achèterez des actions. Et il y a un minimum facturé. Dans le cas de BforBank, leur brochure indique des frais de 2,5 € pour un ordre de 0 à 1 000 € et de 5€ pour un ordre de 1 000 € à 3 000 € puis 0,13 % pour les ordres supérieurs avec un minimum de 10 €. Donc vous avez intérêt à passer des ordres de 3,000 euros pour minimiser les frais (sans dépasser les 3,000 euros).

Ca c’est pour le marché Francais. Attention les frais sont plus chers pour les marchés US.

Chez l’Investisseur Français, vous allez trouver des analyses du marchés Français mais aussi USA (voir quelques autres, mais ce sont les 2 principales catégories)

Donc si vous investissez disons dans 5/10 valeurs, il vous faut un capital de de 15,000 – 30,000 euros pour démarrer je dirais.

Si vous avez plus, parfait ! (attention toutefois à n’y mettre que de l’argent dont vous n’avez pas besoin dans les 5/10 prochaines années). Pas question d’y placer l’argent destiné à renouveller la voiture dans 1 an

Si vous avez moins, il faudra vous limiter à moins de valeurs, cela peut-être frustrant…

Bonjour Tanguy,

J’aurai juste une question, pour une personne qui est encore dans ses études et qui commence a épargner 10% ou mm moins sur son salaire chaque mois vis a vis de ce qu elle gagne en job étudiant ect. Qu est ce que vous pouvez recommander de plus? Est ce qu’avoir une banque en ligne c’est mieux? Comment se préparer a investir alors qu’on a pas encore de salaire fixe? La plupart des étudiants utilisent des prêts ou découvert au quotidien. Moi j’ai toujours mis un point d’honneur a être toujours en positif et a avoir des ressources de coté. Mais y a t il des choses en plus a savoir? Des comportements a adopter? Des gens a rencontrer?

Cordialement,

Bonjour Stéphanie, et d’abord bravo car vous vous intéressez tôt à l’indépendance financière ce qui est exactement ce qu’il faut faire !

Epargner 10% de son salaire c’est très bien, visez 50% et vous serez libre financièrement dans 10 ans ! Pour cela, 3 règles

– Gagner le plus possible

– Epargner (idéalement 50% ou plus)

– Eviter les dettes

Dans les choses économies simples, la banque en ligne vient souvent à l’esprit. La mienne me coute 0 euro. Pourquoi payer plus ?

Eviter les découverts et autres prêts. Comme disait Warren Buffett, n’achetez pas des choses si vous n’avez pas les moyens ou bien vous n’aurez plus les moyens d’acheter des choses dont vous aurez besoin.

Vivez simplement, éviter le consumérisme. Une excellente économie est de se passer de télé. Vous évitez 138€ de redevance télé tous les ans et vous libérez votre cerveau des messages publicitaires pour consacrer votre temps précieux à des choses utiles et réellement épanouissantes.

N’achetez pas de voiture si vous n’y êtes pas forcé.

Pour d’autres idées d’économies, je vous conseille l’excellent blog de Mr Money Moustache

Pour l’investissement, vous pouvez lire les livres de la page ressources (c’est du bon). La stratégie que je vous recommande est l’investissement passif en bourse, décrit dans cet article. Faites cela et dans 20 ans vous aurez une (très) belle surprise. Cela n’est pas plus compliqué que cela !

Bonsoir Tanguy , Je vous remercie pour cette réponse bien précise. Comment ça se fait que la votre ne vous coûte rien, les frais de gestion de compte et de carte bleu?

J’ai lu l’eBook également « Investir et réussir en Bourse en étant bien accompagné ». Super pratique le glossaire et surtout les informations données pour ceux ou celles qui veulent une performance régulière, je suis surprise de pouvoir enfin trouver des informations claires à ce sujet. Merci Beaucoup pour les références et conseils !

Bonjour Stéphanie, si vous payez pour votre compte bancaire alors vous allez faire des économies en ouvrant un compte chez Boursorama. Je peux vous parrainer d’ailleurs, il est possible que vous receviez même une prime de bienvenue. Par rapport à une banque classique, Boursorama a fait le choix de ne pas facturer les opérations courantes. Je ne paye donc rien. A la différence, les établissements bancaires classiques font payer des frais de tenue de compte, la carte bancaire,…

Merci pour le retour sur l’ebook, un soin particulier a en effet été apporté au glossaire !

Bonjour Tanguy,

Pour 2017, l’investissement passif ne serait il pas la stratégie lazy avec le smartportfolio investis en trackers indiciels ?

Bonne journée

Et pour répondre à votre question en 2017 je compte aussi créer ce smartportfolio, j’ai découvert le principe il y a peu.

J’hésite seulement sur le support : PEA, CTO, ou AV ? Il faut que je regarde ce que cela donne en terme de frais et fiscalité…

A la base je voulais aussi prendre un abonnement chez l’IF suite à vos articles justement mais vu les commentaires ci-dessus j’ai un gros doute…

Bonjour Etienne,

pour répondre à vos 2 questions

1. Quel support choisir ?

Tout dépend de votre fiscalité actuelle et future. Dans mon cas, étant plutôt bien imposé, c’est le PEA le plus intéressant car avec le moins d’impots. Et les frais sont plus réduits que sur une assurance-vie. Le CTO n’est intéressant que si vous n’êtes peu/pas imposé

2. L’IF ?

C’est selon moi le meilleur outil pour investir dans la valeur. J’y ai souscrit pour bénéficier des analyses de Serge Belinski (Monsieur x100 depuis 2003, lire l’interview ici)

L’histoire nous dira si la performance future sera au rendez-vous, en tout cas la qualité du gérant est indéniable… c’est pour cela que je suis client de ce service

Bonjour Tanguy,

Merci pour votre réponse.

J’ai un gros doute sur l’avantage de l’AV, car les frais de gestion sur UC (mini 0.6%) pèsent lourd à long terme.

Le CTO offre un abattement sur la plus value après 2 ans de détention (50% de mémoire) et après 8 ans (65%) ce qui me semble parfaitement adapté à une stratégie lazy (sans désinvestissement donc sans matérialisation de la plus value avant le terme). De plus en cas de retrait anticipé avant 8 ans, la fiscalité de l’AV est nettement moins favorable qu’au terme des 8 ans.

Quand au PEA, fiscalement c’est l’idéal mais il me semble que le choix de trackers est restreint, et limité aux synthétiques, sans accès aux trackers physiques (en tout cas sur les marchés hors europe).

Donc la réponse n’est pas si évidente à mon sens.

Oui c’est vrai pour l’AV mais en contrepartie c’est intéressant pour l’imposition et la transmission de patrimoine.

Pour le CTO c’est vrai aussi, si la loi ne change pas d’ici la …

Pour le PEA, en effet, le choix est plus restreint, il ne faut pas être allergique aux synthétiques !

Il n’y a pas de moutons à 5 pattes, à chacun de faire le meilleur choix en fonction de sa situation

Bonjour Etienne,

oui tout à fait ! des trackers indiciels à faible coûts, optimisé dans un PEA chez un courtier en ligne

Bonjour Mr Tanguy,

Je suis nul en bourse et compte sur votre expertise et vos compétences pour me conseiller svp

Je souhaite investir entre 20 et 30K. Quel est le meilleur moyen de le faire et comment dois je procéder?

Merci pour votre retour.