1 – Le “vrai” prix d’une voiture

La voiture : un poste de dépense important

La voiture est un poste de dépense important, le 2e après le logement. Le budget auto moyen des Français s’élève à 6 063 € par an comprenant comprenant l’achat (moins la reprise) du véhicule, les intérêts du crédit auto, l’assurance, le carburant, l’entretien, le garage et les péages.

Mais comme souvent il est possible d’optimiser. Et depuis 13 ans, j’ai très peu dépensé sur ce poste bien que j’ai 4 enfants à transporter (et leurs bagages)

Ce que coûte vraiment une voiture

Lorsque j’étais ado, je lisais régulièrement le magazine Auto Plus, consacré aux voitures. Je me rappelle d’un comparatif des couts des voitures, exprimé en €/km.

Le calcul comprend tous les couts principaux : achat, crédit, essence, assurance, entretien, dépréciation.

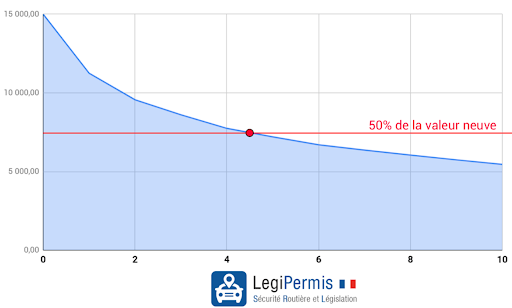

Ce dernier coût, la dépréciation, est peu visible. Il correspond au fait qu’une voiture perd de la valeur chaque année. Concrètement, c’est la perte à la revente. Et c’est un montant significatif de plusieurs milliers d’euros par an.

En général, une voiture neuve perd environ 20 % de sa valeur la première année, puis entre 10 et 15 % chaque année subséquente. Au bout de cinq ans, la plupart des véhicules valent environ la moitié de leur prix de vente à l’état neuf.

Connaissez-vous le Prix de Revient Kilométrique (PRK) ?

Sans le savoir, j’avais découvert la notion de Prix de Revient Kilométrique (PRK). Le cout le plus bas à l’époque devait être pour la Renault Clio avec 0.20€ du km. Et montait rapidement vers 1€ du km pour les berlines allemandes type BMW ou Mercedes. 20 ans après, les PRK ont explosé. Selon l’Automobile Club, le PRK serait de 0.70/km pour une petite voiture essence et atteindrait 3.8€/km pour les grosses berlines de luxe

Mais il existe dernier coût, il est vraiment caché celui-là : c’est le cout d’opportunité.

En effet, l’argent que vous avez mis dans votre voiture à l’achat, c’est de l’argent qui aurait pu être investi. Au taux de 10%, soit la performance des marchés financiers sur longue période, une voiture de 10,000€ aurait pu générer 1,000€/an s’il avait été placé. Et cela indépendamment du nombre de kilomètres que vous faites.

Avec tous ces éléments, on se rend compte qu’une voiture coûte cher, surtout si l’on achète un modèle avec un prix d’achat élevé qui va générer un gros coût d’opportunité et en général des frais kilométriques importants

2 – Gagner de l’argent avec sa voiture

Refuser la voiture de fonction

Vous faites peut-être parti des 32% des salariés qui ont une voiture de fonction par leur travail. Dans mon cas, j’ai cette chance. Mais la société ne me proposait pas de modèle assez grand pour ma famille. Le maximum était le Peugeot 5008 soit a peu près la même taille que mon VW Touran et c’était juste avec 4 enfants et les bagages.

Mais financièrement, c’est une bonne affaire de refuser. Mon véhicule actuel vaut en moins de 10,000€ et peut transporter 7 personnes avec des bagages. Le cout ne dépasse pas 3,000€ par an, tout compris. Or, une voiture de fonction coute facilement 6,000€/an. Soit un gain net de 3,000€

Même si vous n’avez pas de véhicule de fonction, choisir un véhicule moins onéreux, c’est une économie tous les mois.

Acheter un véhicule de qualité d’occasion

Pourtant, je ne roule pas en low cost. J’ai une préférence pour les voitures de qualité qui absorbent bien les kilomètres. J’ai acheté un VWTouran avec 115,000 km à 11,000€. Il était parfait, mais avec un coffre réduit en configuration 7 places ce qui nécessitait un coffre de toit pour les vacances.

Quelques années plus tard, alors que la famille s’était agrandie, nous avons acquis un VW Caddy avec 120,000 km à 12,000€. L’avantage c’est qu’il permet d’avoir 7 places ET un grand coffre. Actuellement, il a 175,000 km.

Sur ce type de véhicule, les km sont bien supportés tant par l’intérieur (siège, ouvertures, …) que par la mécanique avec assez peu de soucis.

Alors oui vous n’aurez pas un modèle qui va forcément épater la galerie. Mais est ce si important? Je connais beaucoup de gens qui malgré une situation modeste ont des véhicules de luxe: BMW, 4×4 Audi,…

Personnellement, je préfère devenir millionnaire que de dépenser un million d’euros dans une voiture. Même avec un SUV neuf, le coût à l’échelle d’une vie atteint le million d’euros….(j’en vous explique pourquoi dans la suite de l’article).

Louer son garage

Lorsque nous avons acheté notre résidence principale à Bordeaux, un garage était vendu avec. Les anciens propriétaires y garaient leur véhicule. Ce garage est situé dans une résidence à 30 mètres. Après l’avoir utilisé quelque temps, car il était difficile de se garer dans la rue, le stationnement est devenu payant dans notre rue. Ce qui a libéré des places de voitures “ventouse” et nous avons pris l’habitude de nous garer devant chez nous.

J’ai alors mis le garage en location. Depuis 2016, je touche un loyer de la part de mon locataire, sans interruption depuis 7 ans. Initialement à 125€/mois, il a été progressivement réévalué à 135€/mois soit 1620€/an. De quoi financer la moitié de mon budget voiture !

Combien j’ai gagné ?

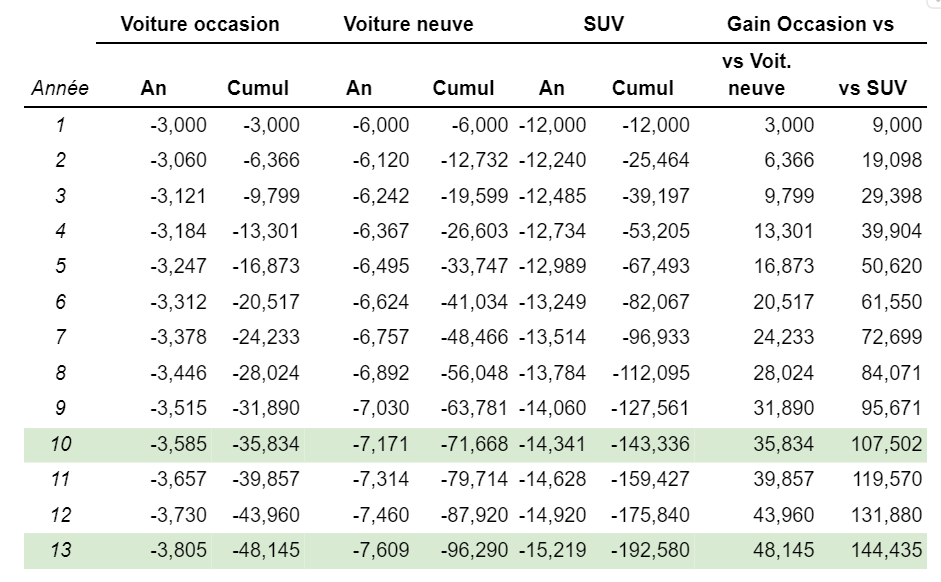

J’ai eu 3 voitures depuis 2010 à l’exception d’une période de 2 ans en Angleterre ou nous avons eu deux voitures (une française et une anglaise).

Sur 13 ans, mon cout annuel a été de 3,000€/an environ

Au lieu de 6,000€/an pour un Français moyen et 9,000€/an pour un amateur de SUV (de plus en plus nombreux)

Le coût réel d’un SUV sur 13 ans atteint presque 200,000€ alors qu’il est possible de diviser facilement ce coût par 4

Au bout de 13 ans, l’économie entre ma voiture d’occasion et le SUV atteint la coquette somme de 144,435 € ! Wow ! C’est quasiment le plafond du Plan Épargne Actions. Ou encore l’équivalent d’un complément de revenu quasi perpétuel de 500€/mois.

Ou encore un capital capable de générer 144,435€ sur les 10 prochaines années à un taux de rendement de 7,2%.

3 – Le Financement : cash, crédit ou leasing

Financer une voiture cash ou à crédit ?

J’ai toujours acheté cash mes voitures. En fait, je suis contre le fait d’acheter à crédit un bien qui se déprécie. La beauté de l’effet de levier, c’est lorsque le bien s’apprécie. J’aime beaucoup le crédit immobilier, surtout quand les taux étaient à moins de 1%.

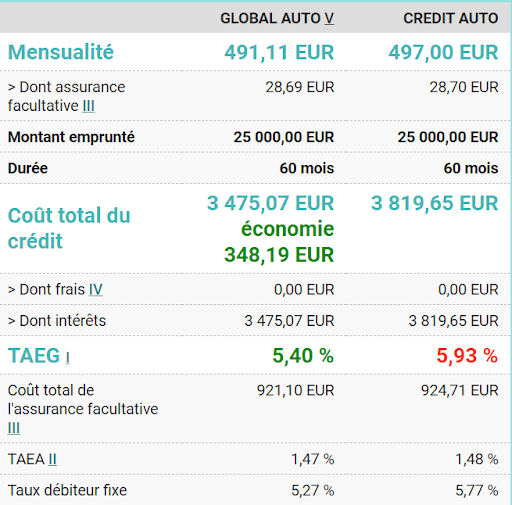

De plus taux de crédit auto sont bien plus élevés. Actuellement ma banque me propose un taux à 5.4%. Même si les taux ont été plus bas dans le passé, le crédit auto est en général plus cher que le crédit immobilier.

En mars 2020, en plein coronavirus, j’avais pu faire un crédit conso à 0,1% ! ce temps est bien révolu !

Utiliser le “leasing”

Acheter cash semble passé de mode. À présent, c’est le leasing qui est mis en avant et qui représente déja 27% des immatriculations de voitures neuves. Mais c’est probablement la solution la plus couteuse. C’est un peu comme de financer sa propre voiture de fonction. Vous êtes au taquet sur tous les couts. La dépréciation forte, car le véhicule est récent. Il faut rendre le véhicule nickel sous peine de pénalités facturés au prix fort. Je connais quelqu’un qui est en leasing et change ainsi de voiture tous les 2 ans. Alors, oui il conduit toujours le dernier modèle, mais cela coûte très cher.

J’aime bien le fait qu’il n’y a pas besoin d’immobiliser du cash à l’achat, mais cela revient cher, car en contrepartie du leasing, vous aurez un véhicule onéreux.

4 – Pourquoi j’achète une nouvelle voiture en vendant des actions ?

Toujours plus grand

Mon Caddy Maxi a dépassé les 170,000 km et se porte bien. Mais les enfants grandissent et la famille est unanime pour acheter un VW Caravelle, un van de 9 places qui pourra transporter des amis, des tentes, du matériel de randonnées, des planches,.. Bref un bon outil pour nos loisirs et les vacances.

Nous allons chercher un véhicule pour les 10 prochaines années, avec +/- 100,000 km, fiable ce qui se négocie aujourd’hui entre 30,000 et 35,000€.

Reste donc la question du financement.

Financement: des taux d’intérêt en hausse

Reste à trouver les 30,000€

Option 1 : le cash

Le plus simple et ce que j’ai toujours fait jusqu’à présent, c’est d’acheter cash. Mais je n’ai pas assez de cash disponible. Il me reste 15,000€ sur mon livret Ramify à 4.5%. Cette somme devait payer la taxe foncière et des travaux à la maison prévu à la fin d’année. Je vais donc clôturer ce livret d’autant qu’il devait repasser à 3% en octobre.

J’ai également un prêt Homes of England qui arrive à échéance fin novembre mais j’ai déja prévu d’allouer cette somme sur mon PER et celui de mes enfants.

Option 2 : le crédit auto

Ma banque me propose un taux de 5,4% ce que je ne trouve pas très attractif. Il est possible de trouver mieux sans doute, mais clairement il est plus difficile de trouver des taux bas en ce moment.

Option 3 : Vendre des actions

Je suis donc tenté de piocher dans mon Plan Épargne Actions (PEA) Il me reste 5,000€ disponible en espèces que je peux retirer. Et vendre pour 15,000€ d’actions.

Compte tenu de la plus-value de mon PEA supérieure à 100,000€, je devrais m’acquitter de la CSG pour 1790€ et 50€ de frais de courtage.

Je peux choisir de faire cette vente sur le PEA de mon épouse qui a une plus-value de 40,000€, en payant 606€ de CSG et 13,5€ de frais de courtage.

C’est tout l’avantage d’avoir un PEA ouvert il y a plus de 5 ans. Il est possible de retirer la somme que l’on souhaite, quand on veut, sans que cela clôture le PEA. Les marchés sont hauts actuellement donc je ne brade pas mes titres. Et je pourrais réinvestir dès que j’aurais plus de cash à investir.

A l’inverse, un bien immobilier ou encore des SCPI sont beaucoup moins liquides et occasionnent des frais plus élevés à la vente.

Conclusion

La voiture est un coût important et il est possible de l’optimiser sans sacrifier son confort. Le marché de l’occasion propose des véhicules de qualité, robuste et économique. En échange, vous pouvez économiser des sommes considérables.

Le cout d’un leasing va au-delà de l’affichage publicitaire “Roulez pour 500€/mois” Sur une dizaine d’années, ce sont plus de 100,000€ de richesses qui peuvent être économisés et investis.

Ce capital investi pourra lui-même générer de la richesse et payer vos dépenses de voiture, même sur des budgets extravagants de SUV !

PORTEFEUILLE – Septembre 2023

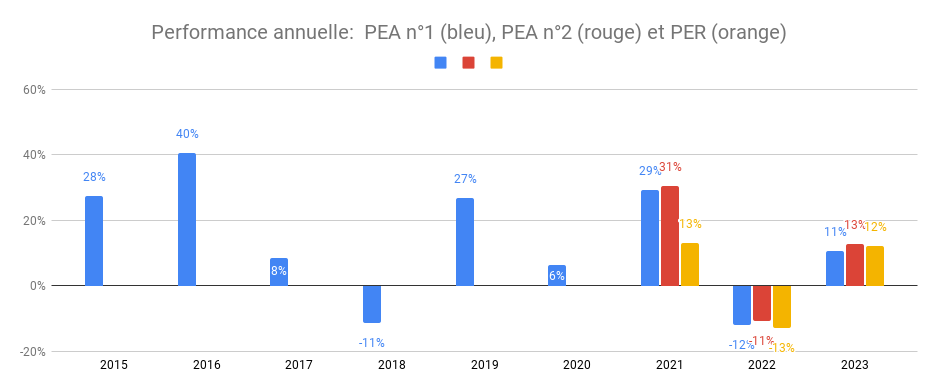

- 9e année de reporting de mon portefeuille (mensuel depuis juin 2014)

- Performance du patrimoine financier par enveloppe: l’année boursière est bonne: 11 à 13% de hausse depuis janvier. Le PEA n°1 cumule +192% de performance depuis sa création en 2014 (en bleu ci-dessous), soit un TRI de 12%. Le PEA n°2 a lui un TRI de 15%, ayant commencé a être investi depuis mars 2020 en plein krach boursier COVID.

Commentaires

- Bourse: je détiens 2 PEA avec mon épouse

- PEA Fortuneo (au plafond): Encaissement du dividende Vanguard Europe

- PEA Bourse Direct: vente de quelques ETF Amundi World, la première, pour financer la nouvelle voiture

- PER Linxea: pas d’opérations, je prévois de continuer à alimenter mon PER cette année ainsi que ceux de mes enfants

- Plan d’Epargne Entreprise. Si vous voulez en savoir plus sur le PEE, lisez cet article

- Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants.

- Assurance-vie Linxea Spirit 2: Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente.

- Ramify : Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1,3%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert.

Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

- Immobilier USA: Je suis propriétaire de 2 maisons en Alabama, après la vente de 2 maisons en 2020 et la vente d’une maison en 2023. Découvrez comment j’ai acheté 4 maisons aux USA après la crise des subprimes

- Immobilier France: Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

- Liquidités:

- Un livret A

- 50,000 € investi sur le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (6 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- L’or: Je détiens un peu d’or via le site goldmoney.com.