Bilan 2017: un bon cru !

Je vous souhaite une très belle année 2018 et je vous remercie de suivre (ou de découvrir le blog si c’est votre première visite). Il est temps de partager mon bilan 2017 avant de démarrer cette nouvelle année et de dire au revoir à 2017. Ce fut une année fructueuse pour mes investissements malgré des erreurs stupides… En fait surtout 2 erreurs principales, dont j’espère pouvoir apprendre pour continuer à m’améliorer.

Erreur n°1

Mes deux maisons à Atlanta que j’avais acheté en direct ont connu des difficultés. Pourtant tout avait bien commencé. La première maison achetée à 38,000 $ générait un loyer de 650$ par mois, soit une rentabilité brute de 20%. La dernière maison acheté à 38,000 $ générait un loyer de 1,000 $ par mois, soit une rentabilité brute de près de 30%. Pendant 2 ans et demi, tout s’est bien passé. Puis en 2017 à la suite de changements de locataires et de property managers, au final les loyers ne sont plus rentrés. J’ai donc pris la décision de revendre mes 2 biens, ce qui sera réalisé début 2018 si tout va bien.

Morale de l’histoire: attention à l’excès de confiance. J’ai acheté ces 2 maisons alors que les 3 premières tournaient bien. J’ai décidé d’investir à Atlanta ou je ne connaissais pas d’agent sur place (à l’époque, cela a changé depuis). J’ai saisi la première opportunité qui me paraissait bien sans vérifier les qualités de l’agence de location.

Erreur n°2

De Gaulle avait dit des allemands « Ils furent mon plus grand espoir, ils sont mon plus grand désespoir ». En faisant le bilan 2017, je constate que cela s’est appliqué à SEARS. Je croyais énormément dans cette thèse, comme Serge de l’Investisseur Français ou Francis Chou. Les actifs tangibles étaient la, pour plus de 10 milliards de dollars. Et la société se négociait en bourse pour une fraction de sa valeur. Mais je n’ai pas vu que le management était prêter à continuer à faire des pertes, financées par les cessions d’actifs. D’ailleurs Francis Chou a pris acte de la situation et décider de solder sa position. J’aurais pu faire de même, en suivant le conseil de William Higgons qui m’avait conseillé de vendre régulièrement la ligne la moins performante de son portefeuille. J’ai décidé d’attendre et de voir l’épilogue du dossier SEARS.

Morale de l’histoire: s’il faut savoir restant patient en bourse, il faut aussi savoir reconnaître lorsque l’on s’est trompé. Cela a été le cas sur le dossier et j’aurai du sortir plus tôt.

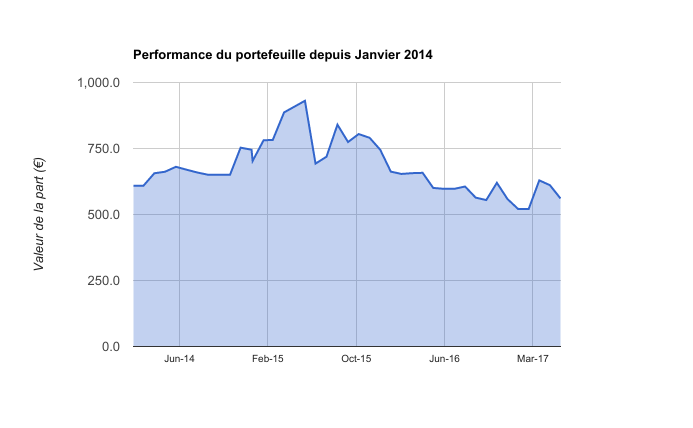

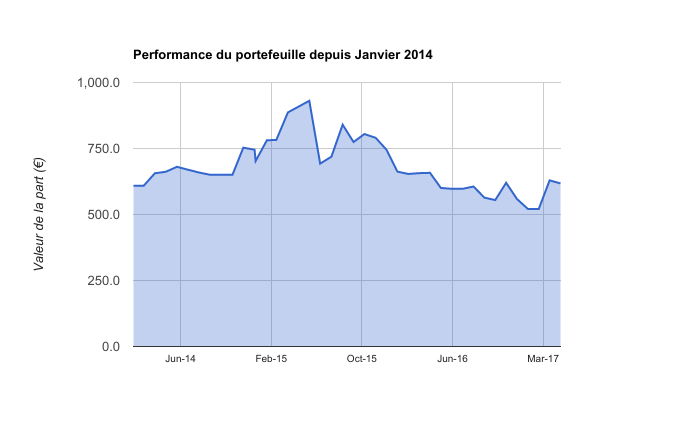

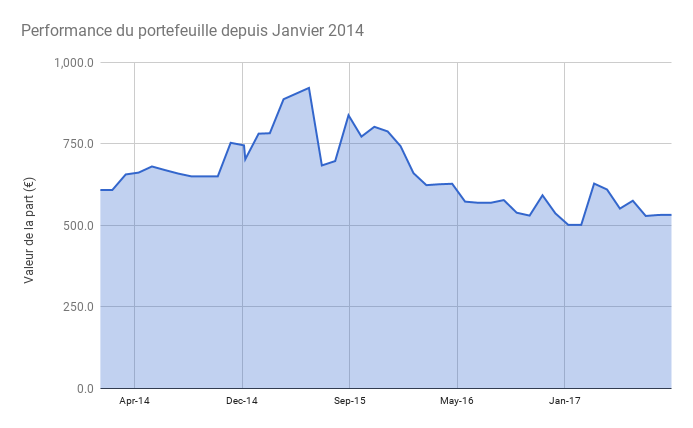

MON PORTEFEUILLE

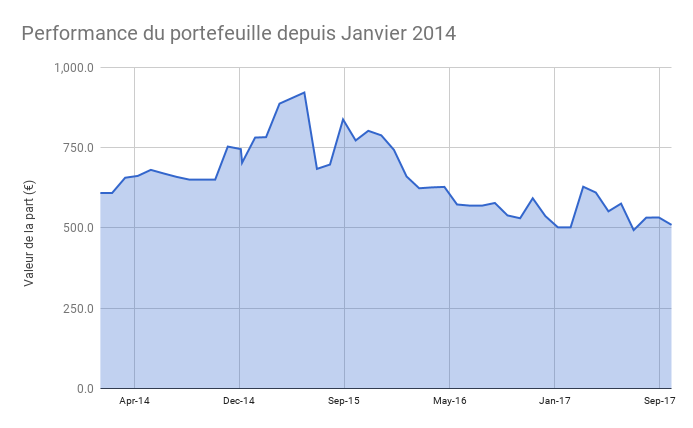

Malgré ces erreurs, mon portefeuille s’est bien comporté en 2017. Majoritairement investi en immobilier US, il a profité de la poursuite de la reprise. Les actions, 2e poste du portefeuille, se sont également appréciées.

L’immobilier aux USA

Je détiens 5 maisons (1 en Floride, 2 en Alabama et 2 en Géorgie, par ordre chronologique d’achat).

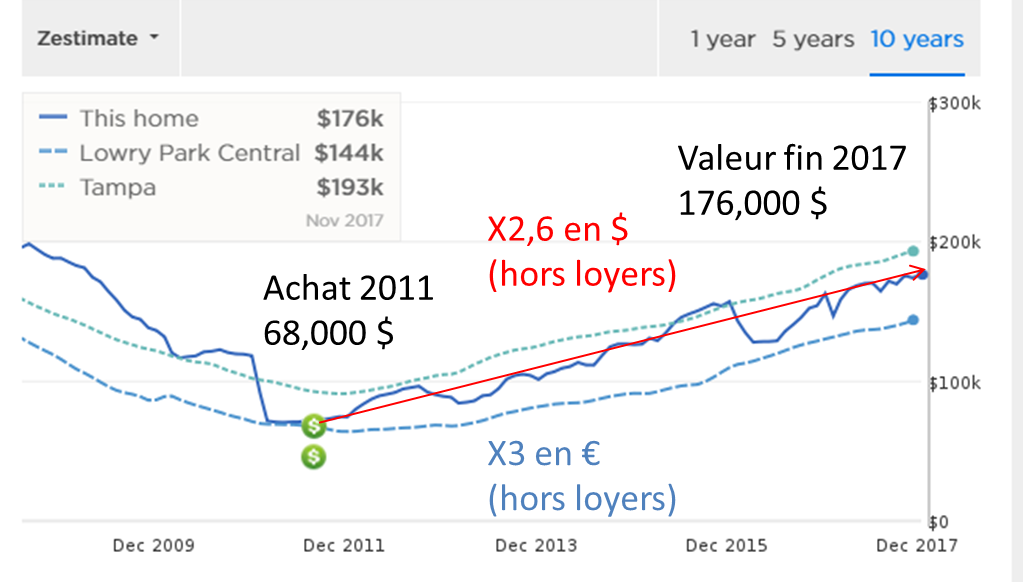

Ma première maison, acheté 68,000$ en 2011 vaudrait 176,000 $ aujourd’hui d’après Zillow, soit un prix multiplié par 2,6 en dollars en 7 ans, et par 3 en euro, l’euro dollar s’étant dévalorisé sur la période passant de 1,4 à 1,2

La progression s’est poursuivie en 2017 avec 8% d’augmentation. Pendant ce temps, les loyers continuent à rentrer (sauf sur les 2 maisons en Géorgie).

Je n’ai pas calculé la progression de mon patrimoine en fonction de l »évolution de l’immobilier aux USA. J’attends de voir à quel prix je vendrais pour calculer ma plus-value totale. Mais si j’en crois Zillow, le retour de ces investissements immobiliers aux USA est au dessus de 15% par an, loyers compris.

Les actions

Les marchés actions ont été bien orientés en 2017, déjouant pour l’instant les tenants d’un krack imminent. Celui qui a vu juste pour l’instant, c’est Warren Buffett qui expliquait que les actions n’étaient pas si chères comparativement aux taux très bas.

Le SP500 a ainsi progressé de 20% en 2017 !

Cette année, j’ai profité de la tendance en appliquant une stratégie d’investissement passive via des trackers low cost sur de larges indices diversifiés. J’ai à présent 50% de mon portefeuille actions investi sur ces trackers. Pas uniquement l’indice SP 500, mais également son équivalent européen ainsi que les pays émergents.

Je continue également à rester investi sur quelques titres en directs, si ceux ci me paraissent sous valorisés par le marché.

Le cash

Le cash ne rapporte plus grand chose, je garde donc uniquement une poche nécessaire en cas de besoin, correspond à environ 6 mois de dépenses.

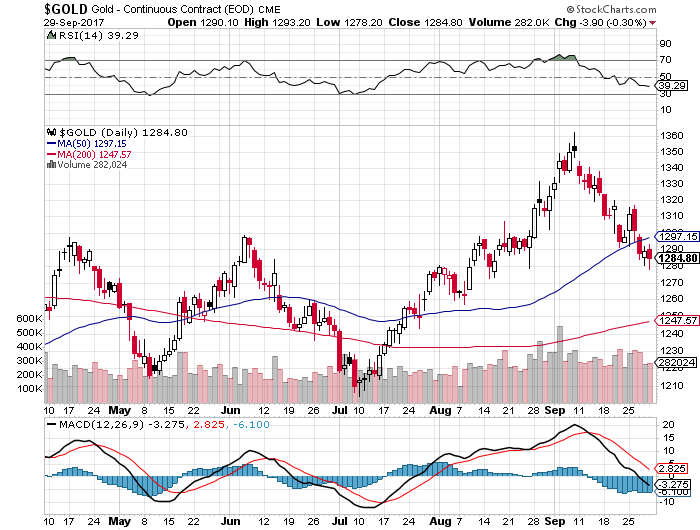

L’or et l’argent

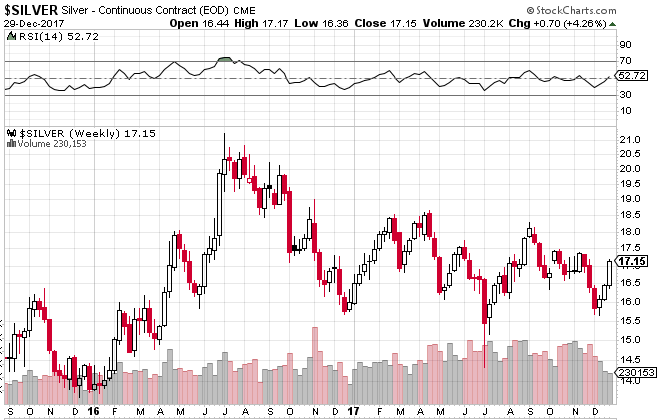

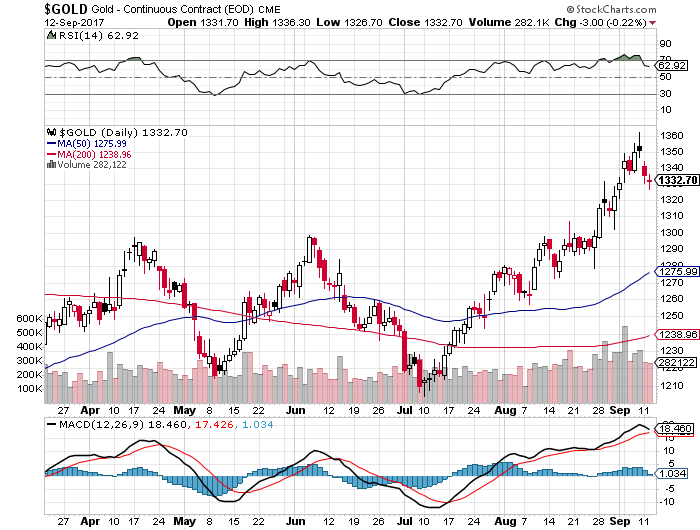

Depuis leurs plus hauts de 2012, l’or et l’argent n’ont pas retrouvé la faveur des investisseurs. L’or a progressé de 20% en dollars (graphique ci-dessous) mais sera resté stable en euros.

L’argent a également progressé en dollars, mais sans enclencher de franche tendance haussière.

FAITS MARQUANTS Décembre 2017

- Côté USA, le Warren Buffett ratio continue sa hausse avec un nouveau record de 142,5%, encore un nouveau plus haut historique, hormis la bulle de 2000.

- L’euro-dollar progresse et passe de 1,18 à 1,20

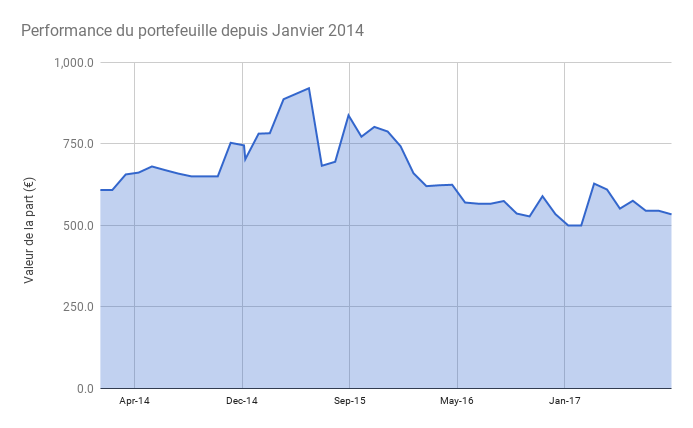

PORTEFEUILLE

- Le portefeuille est toujours majoritairement investi (47%) en immobilier US. Ce montant est sous-estimé car il comptabilise les maisons quasiment à leur valeur d’achat. Je suis propriétaire de 5 maisons. Sur Décembre le cash flow est de 1443 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America. Ce cash-flow correspond à 3 maisons, car je suis en train de vendre mes 2 maisons à Atlanta. Je reinvestirais probablement le produit de la vente dans un autre quartier ou une autre ville des USA.

- Les actions sont le 2e poste le plus important (26%), j’applique la stratégie passive d’investissement à long terme et j‘investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français. Mon portefeuille est accessible à tous les membres de la formation PEA

- Le portefeuille est stable sur ce mois

- J’ai diversifié mon portefeuille passif avec un tracker pays émergents

- J’ai reçu un dividende d’une de mes valeurs décôtées, éligible au PEA

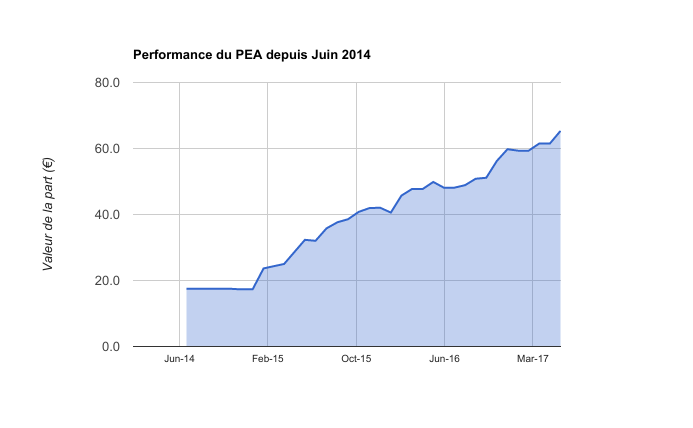

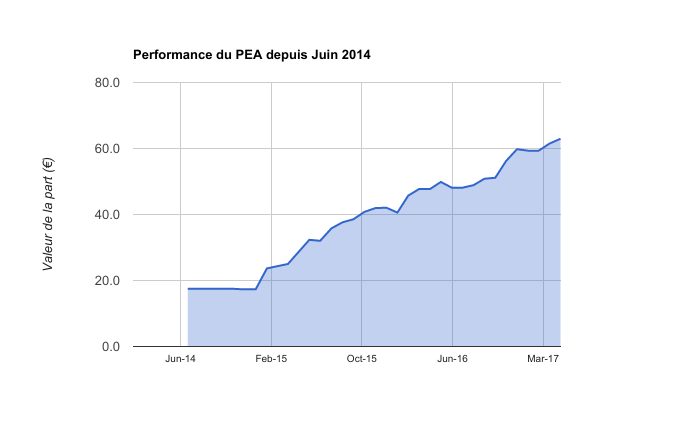

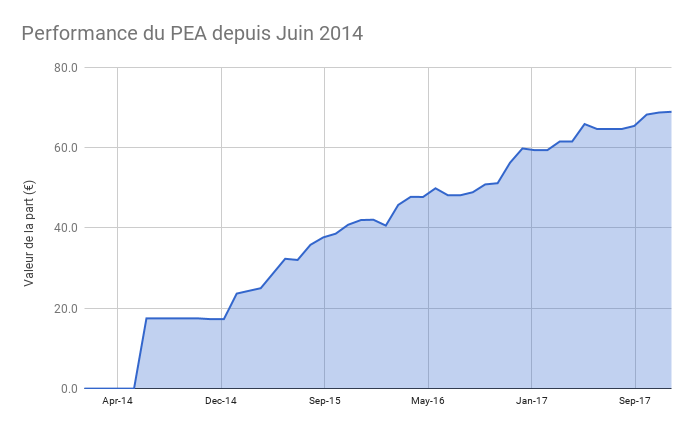

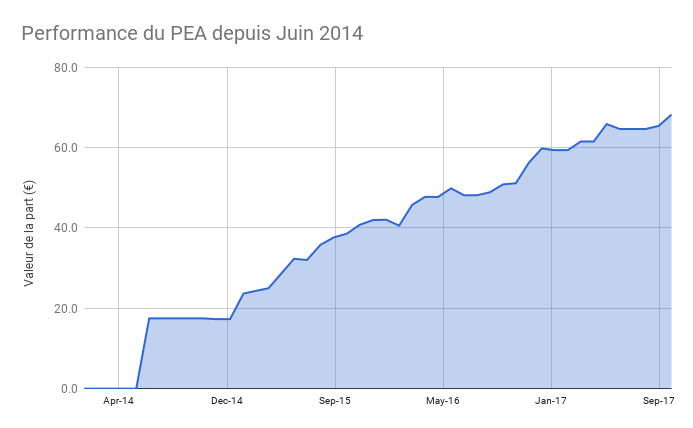

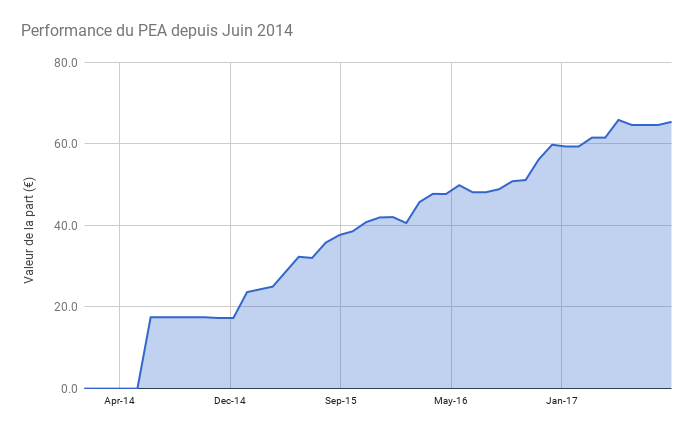

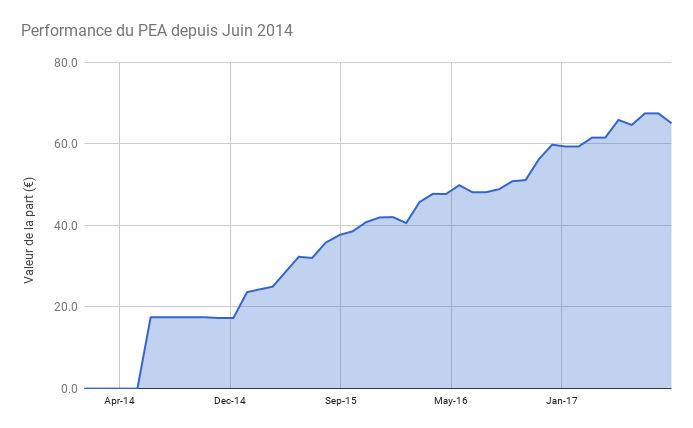

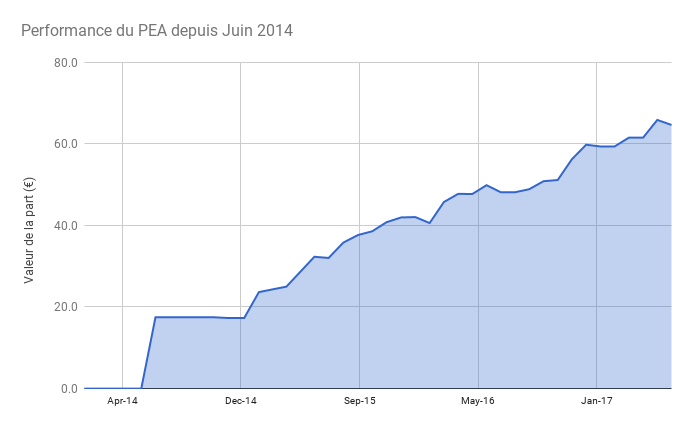

- Le PEA est stable ce mois ci soit une progression de 294% depuis juin 2014, soit une performance annualisée de 46% ce qui aura fortement contribué à la bonne performance de mon bilan 2017. Principale ligne contributrice: Easyjet que j’avais acheté au moment du Brexit

- Le cash disponible est de 17%

- L’or et l’argent représentent 10% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

-

Le dernier livre d’Edouard Petit, Créer et piloter un portefeuille d’ETF. Un livre qui explique avec pédagogie comment investir avec les ETF pour se créer un portefeuille passif. Edouard est passionné par le sujet ce qui rend la lecture agréable en plus d’être instructive.

-

Un livre pour ceux qui veulent gagner du temps. La 25e heure est co-écrit par un ami et ancien collègue consultant. Je l’ai dévoré et mis en application plusieurs de ces conseils. Ce livre est déja meilleur vente Amazon dans la catégorie gestion financière.

-

Un article des Echos illustrant le pessimisme des gérants sur les perspectives des actions. Le souvenir de la crise des subprimes est encore présent et la hausse actuelle fait craindre une correction à court terme.

-

Le point de vue de Vanguard en 2018, prudent sur les retours futurs et rappelant la nécessité d’une approche d’investissement diversifiée, disciplinée et low cost (graphique intéressant page 23 sur le niveau relatif de valorisation des actions). A mettre en perspective du très favorable bilan 2017 sur les actions.

-

L’étude annuelle d’Allianz (en anglais), très détaillée. Il est rappelé qu’avec les taux bas, les épargnants sont pénalisés, restant massivement investi en équivalents cash. On y apprend que les américains font mieux travailler leur épargne que les européens, en investissant largement en actions. Les français épargneraient de moins en moins, avec une baisse de près de 40% de l’épargne depuis la crise de 2008. Une des raisons évoquées est la difficulté d’accès aux bons produits d’épargne. Effectivement il faut se retrouver dans la jungle des placements et c’est pour cela que j’ai crée la formation PEA pour vous donner ma méthode d’investissement, que j’applique étape par étape.

PROCHAINES ÉTAPES

- L’article du mois prochain sera consacré à mes investissements en 2018. Ce que je prévois de faire avec mon argent et les classes d’actifs que je compte privilégier.

- Je reviendrais également sur les changements de fiscalité effectifs en 2018 et ce que cela change pour vous et moi.

- Selon l’évolution de son cours, nous reparlerons surement du bitcoin pour faire (ou pas) l’épilogue de cette bulle hors normes qui aura défrayé la chronique en 2017 !

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Le cash disponible est de 10% (il me reste encore 30% de liquidités sur mon PEA).

Le cash disponible est de 10% (il me reste encore 30% de liquidités sur mon PEA).