Négocier est une étape souvent indispensable pour faire un bon investissement immobilier. Dans la vie, je négocie parfois ce que j’achète bien que ce n’est pas mon naturel. Mais je m’oblige à négocier tous les montants importants: achat immobilier, salaire. Je vais très rarement négocier de petites choses, mais j’ai toujours été satisfait de négocier des sommes plus importantes. Car en quelques minutes, vous pouvez gagner quelques milliers voire dizaines de milliers d’euros.

J’ai ainsi toujours négocié mes salaires d’embauche, gagnant ainsi des milliers, puis dizaines de milliers d’euros en quelques minutes, certainement mes meilleurs investissements. Et j’ai été récompensé avec cet achat immobilier.

Le T4 que je viens d’acheter à Bordeaux était annoncé à 185,000€ FAI. J’ai en effet pu négocier une baisse de prix de près de 20% à 149,000€. Soit 36,000€ d’économies réalisées par quelques coups de fils et d’échange d’email. L’agent immobilier était surpris que le prix puisse descendre autant, mais il n’était pas contre pour autant. J’y reviendrais dans la suite de cet article.

Reconnaitre un bon et un mauvais vendeur

Pourtant tous les biens ne se prêtent pas à une telle négociation. Un bien en parfait état et sans défaut sera plus difficile à négocier qu’un bien en mauvais état et avec beaucoup de travaux.

Le plus important sera de trouver le bon vendeur. C’est à dire le vendeur motivé pour vendre rapidement, car à l’inverse, il sera vain de négocier avec certains vendeurs. Dans ma recherche, j’avais trouvé un T1 transformable en T2 déjà meublé et rénové par l’ancien propriétaire. Mais celui-ci souhaitait vendre seulement 2 ans après avoir acheté ce bien, suite à une mutation professionnelle. Il souhaitait donc vendre mais j’ai vite compris que le prix ne baisserait pas. En effet, il avait acheté le bien un peu cher, n’avait quasiment pas remboursé son crédit et ne pouvait donc pas se permettre de vendre à perte. Je ne sais pas s’il a vendu, mais je suis passé à autre chose.

A l’inverse le bon vendeur est pressé de vendre. Le T4 que j’ai acheté était vendu par 2 sœurs qui détenaient ce bien en indivision de leur maman qui y habitait et venait de décéder. Elles souhaitaient vendre rapidement, n’ayant aucune envie de s’embêter avec ce bien. La mission de l’agence était claire, trouver rapidement un acheteur solvable.

Comprendre le rôle de l’agent immobilier

On entend souvent dire qu’il est préférable d’acheter en direct, sans passer par un agent immobilier. Contre-intuitivement et malgré les frais d’agence, passer par un agent permet d’accéder à de bons vendeurs, pressés de vendre et prêts à négocier. Le but de l’agent immobilier est en effet, avant tout, de conclure la vente. Il est donc un allié et peut, dans certains cas, aider à la négociation. J’ai ainsi appris pour l’achat du T4 quelle était la situation des vendeuses et qu’il n’y avait pas eu d’offres sérieuses.

Mon exemple de négociation

Pour être concret, je vous partage les échanges avec l’agent qui ont abouti à la baisse du prix de 185,000€ à 149,000€ FAI.

Etape 1: Après la visite du bien avec l’agent, je lui ai fait part de mon intérêt et de mon souhait de négocier :

Bonjour Madame,

Le bien m’intéresse et j’ai contacté une agence spécialisée en collocation pour étudier la faisabilité. Néanmoins, les attentes des 2 vendeuses me semblent élevées, MeilleursAgents estimant le bien à 150,000€ alors qu’il y a de nombreux travaux. Tenez moi au courant si elles sont disposées à baisser leur prix.

J’ai reçu la réponse suivante :

Monsieur Caradec,

Oui, je pense que à 159.000€ (au lieu de 185 000) il est possible d’avoir ce bien. Il ne faut pas oublier qu’il est en dernier étage et qu’il possède garage, place de parking et une cave (les huisseries ne sont pas à changer).

Etape 2: les vendeuses sont donc ok pour négocier. A présent, il faut montrer que mon projet est sérieux. Si elles veulent vendre, elles vont en effet regarder de près la motivation et le profil de l’acheteur, tout en donnant des arguments concrets pour la négociation. Dans ce cas présent, l’état du bien, car il est dans son jus des années 60 et il faut tout refaire.

Bonsoir Madame , Bonne nouvelle, l’agence de colocation m’a confirmé le potentiel de l’appartement pour une colocation. Par contre leur budget de rénovation + ameublement est a 55K€ alors que j’espérais plutôt 45K€. Je suis donc toujours intéressé, surtout si les vendeuses sont pressées. J’ai envoyé la simulation du projet à ma banque, qui avait déjà pré-validé mon enveloppe. Tenez moi au courant.

J’hésite avec un appartement similaire mais un peu plus grand (80m2) pour faire 4 chambres et 2 salles de bain si vous en rentrez, pour augmenter un peu la rentabilité.

Réponse de l’agent :

Bonjour Monsieur Caradec

Merci de votre retour, nous pourrions tester 150 000€. Qu’en pensez-vous ?

Etape 3 : 150,000€ me convient tout à fait pour que le bien s’auto-finance. Mais il faut toujours essayer d’aller plus loin :

Bonsoir Madame , Compte tenu que l’appartement est à rénover entièrement : électricité, plomberie, cuisine, salle de bain, sol et peintures, le budget prévisionnel de travaux est de 55,000€. Je pensais donc faire une offre à 135,000€. Cela ferait un budget total de 180,000€ auquel je dois rajouter les frais d’agence et de notaire soit un total d’environ 200,000€. Cela me permet d’atteindre une rentabilité de 7,4% brute en collocation sur la base de 3 chambres louées à 450€/mois pendant 11 mois par an. Cette rentabilité permettrait d’être à l’équilibre, ce qui est mon objectif pour cette opération. Je comprendrais que cette offre puisse sembler trop basse. Mais si elle était acceptée, je peux vous dire que l’argent serait rapidement dans la poche des propriétaires, car mon dossier a été accepté par ma banque. Je vous laisse en parler avec les propriétaires pour avoir leur retour.

Le retour de l’agence: après un échange téléphonique l’agence m’explique que l’offre a 135,000€ ne passe pas et me rappelle 2 jours après pour me proposer un accord à 149,000€. Je confirme donc immédiatement à l’agence qui me confirme par écrit la réservation du bien, afin d’éviter de perdre le bien face aux nouveaux acheteurs qui vont visiter le bien. Je sais qu’à ce niveau de prix, une offre concurrente supérieure est très probable.

Bonjour Monsieur Caradec, Je vous confirme la bonne nouvelle, soit l’acceptation de l’offre à 149 000 € FAI.

Dans la prochaine vidéo, je vous parlerai de la recherche du financement. Car le but est bien de faire travailler l’argent des banques. La négociation joue également un rôle, mais d’une manière plus subtile. L’objectif ne sera pas forcément de choisir l’offre la moins chère.

Sommes nous dans une bulle ? Le point de vue de Ray Dalio sur le sujet. Selon lui, certains segments de marchés sont en bulle, mais le marché dans son ensemble ne l’ait pas. Je rejoins cette analyse et finalement je constate qu’une nouvelle fois, la hausse alimente la hausse. Je ne serais pas surpris que de plus en plus de gens investissent en bourse, ce qui poussera à la hausse les valorisations

Bulle ou bulles ? Un papier sur les valorisations extrêmes actuelles, bien détaillé, que je vous encourage a lire. Dans la lignée du récent post de Ray Dalio.

J attends la lettre annuelle de Warren Buffet qui sort aujourd’hui.

En tout état de cause, après avoir bien profité de nos achats en mars 2020, il est imperatif d etre bien diversifié et préparé mentalement a un krack.

La lettre 2020 de Warren Buffett est disponible: assez positive au finale. Pour s enrichir, il faut détenir des actifs (actions, immobilier, fermes) et laisser le temps agir en restant patient

PORTEFEUILLE – Février 2021

Le portefeuille est toujours investi (27%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 924 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Les actions sont à présent le poste le plus important et on atteint pour la première fois la barre symbolique des 50%. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA

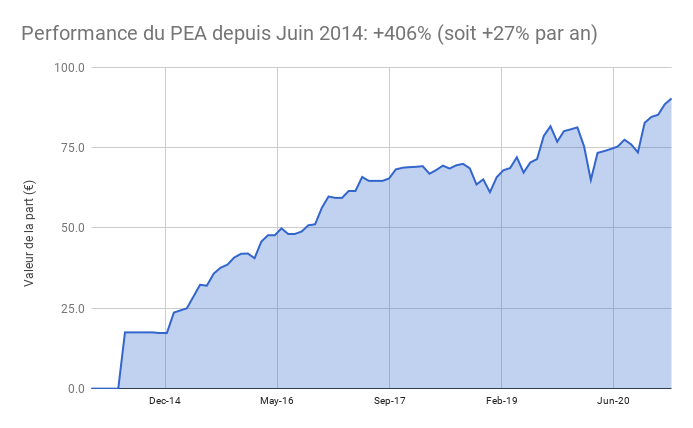

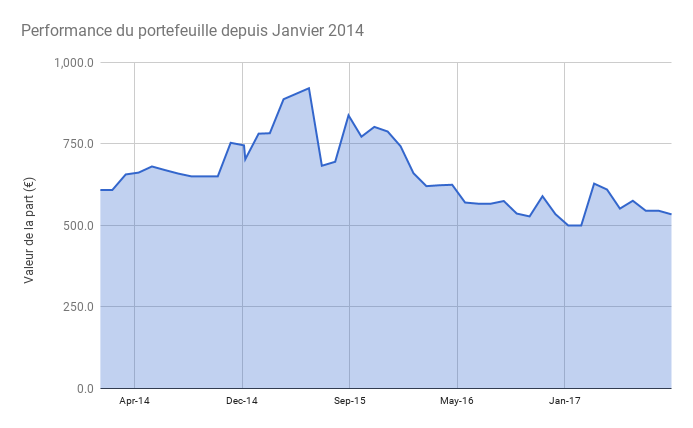

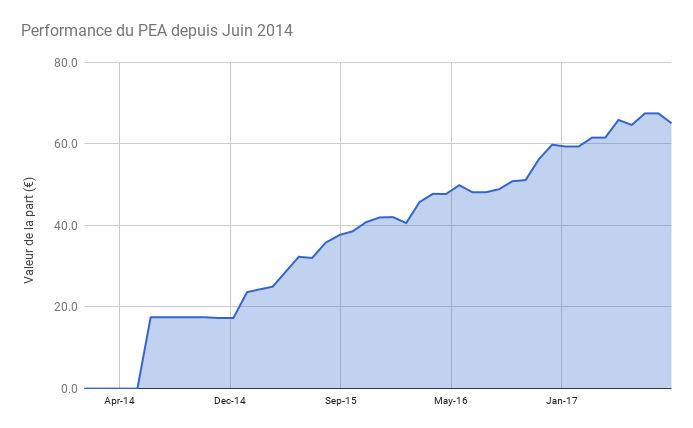

Le PEA progresse de 3,9% ce mois-ci soit une progression de 406% depuis juin 2014, soit une performance annualisée de 27%

La hausse spectaculaire du mois s’explique par la bonne tenue des marchés et le bond d’EasyJet qui connait une forte hausse de ses réservations

Pas d’opérations sur le PEA Fortuneo qui est au plafond des versements et qui dépasse pour la première fois les +400% de performance !

J’ai renforcé le tracker world Amundi CW8 sur le PEA Bourse Direct

Le cash disponible est 3%, en baisse car j’ai apporté 7,000€ pour la promesse de vente. Je prévois d’utiliser le cash pour compléter mon apport sur ce projet immobilier à hauteur de 19,000€ au total.

Les obligations représentent 21% de mon patrimoine, dont une partie est dans mon Plan d’Epargne Entreprise. J’ai réalisé un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England dont j’avais déja parlé ici et ici. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté. J’ai également investi 50,000 USD dans un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Fin 2020, je me suis décidé à démarrer un nouveau projet d’investissement d’immobilier avec plusieurs objectifs:

Créer un revenu supplémentaire à la fin de la période de remboursement, qui correspondra environ à l’âge de la retraite

Développer le patrimoine par auto-financement en utilisant l’argent de la banque et du locataire

Limiter le temps passé en déléguant les travaux et la gestion et en se concentrant sur les étapes clés de négociation du bien, du crédit, de l’assurance et des prestataires.

C’est un projet que j’ai longtemps laissé dans ma NOT to do list pour éviter de me disperser et rester concentré sur mes objectifs de vie principaux.

Mais l’envie m’a finalement rattrapé d’autant que le reste du patrimoine ne demande pas d’efforts de gestion.

Surtout, j’ai une capacité d’endettement non utilisée mais qui diminuera fortement si j’arrête mon activité salariée.

Je vais donc vous partager avec vous cet investissement dans une série successives d’articles.

J’espère que cette série vous aidera à vous lancer !

Commençons donc par la première étape, la définition de la stratégie.

Partie I: Définir sa stratégie

Il existe de multiples stratégies immobilières et votre première étape sera de définir la votre.

Reconnaissons le vaste choix des possibles et le nombre de questions à répondre pour définir son projet :

Location nue ou meublée ou touristique?

Location ou Collocation?

Ville ou campagne?

Maison ou appartement ou immeuble?

Studio ou T2 ou T3 ou T4?

France ou Etranger ?

Faire soi même ou déléguer?

Si vous êtes débutant, la première chose à faire est de vous former sur le sujet. Pas besoin de dépenser des centaines ou milliers d’euros en formation. quelques livres bien choisis suffiront. De nombreuses ressources gratuites existent mais c’est pour moi plus un complément sur des questions précises. Il vous faut un cadre structuré et synthétique pour commencer.

Avec ces 2 livres vous en saurez que beaucoup d’investisseurs se lancent, avec des notions limitées voire inexactes, et peuvent donc faire des erreurs coûteuses.

Vous aurez ainsi les besoins pour comprendre ce qui est le plus intéressant en terme de stratégie et de bonnes pratiques.

J’ai ainsi retenu que dans mon cas, je devais combiner un rendement locatif brut de 8% avec un régime LMNP (Loueur en Meublé Non Professionnel) pour que mon bien s’autofinance.

J’ai compris aussi qu’une bonne pratique était de commencer par un petit investissement pour se faire la main.

Avec ces éléments, ma stratégie était donc de trouver un T1 bis ou T2 d’environ 30 à 40 m2, sur Bordeaux (ou j’habite) pour faire de la location meublé, à destination d’actifs célibataires ou couple sans enfants.

Passer à l’action

Il est crucial de dépasser l’étape précédente et de se confronter à la réalité du terrain.

Pour rendre votre recherche efficace, il est utile de configurer des alertes sur les sites phares comme leboncoin ou seloger.

Et ensuite de décrocher son téléphone et de visiter des biens qui correspondent à vos critères, même si leur prix vous parait trop élevé. Nous le verrons par la suite, il existe un écart entre le prix de mise en vente et le prix. Dans mon cas, je vous expliquerais comment ce prix est passé de 185,000€ à 149,000€ FAI soit presque 20% de baisse.

Simuler le rendement de votre projet

Lorsque vous vous renseignez sur un bien et/ou que vous le visitez, il faudra récupérer les chiffres nécessaire à la simulation de rendement. Notamment les charges, la taxe foncière, le loyer (réaliste) attendu.

Vous pourrez alors entrer ces informations dans un simulateur.

Personnellement, j’ai utilisé Rendement Locatif. Ce service très complet vous donnera en version gratuite une estimation du rendement. La valeur est cependant surtout dans sa version payante avec une simulation tenant compte du régime fiscale et vous indiquant quel est le meilleur régime fiscal.

C’est également un outil utile pour votre dossier bancaire et convaincre la banque du sérieux de votre projet.

Affiner votre stratégie

En visitant les biens et en simulant la rentabilité, je me suis rapidement rendu compte que le rendement des T2 n’était au mieux que de 4% brut sur Bordeaux. Certes, il était possible d’avoir des situations de décotes, comme l’achat de logement déjà loué. Toutefois, il faut savoir qu’en France, vous ne pourrez que difficilement demander à votre locataire de partir.

De fait, j’ai pu constater que certains propriétaires se retrouvent coincés avec un locataire en place depuis 10 ans, sans pouvoir augmenter le loyer au même rythme que le marché ni récupérer le bien. Au final, ils prennent la solution de vendre mais avec une forte décote car ce type de bien est moins recherché.

Par hasard, un agent immobilier qui m’avait rappelé au sujet d’un T2 et avec qui je discutais des faibles rendements, m’a proposé de visiter un T4 qui serait adapté pour de la collocation et dont le rendement était de 8%.

L’inconvénient que je trouvais à la colocation, c’est la gestion locative chronophage. J’ai donc cherché des solutions pour déléguer, dont je vous parlerais dans le prochain article ainsi que des détails de ce bien pour lequel je viens de signer la promesse de vente.

Le portefeuille est toujours investi (27%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 822 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

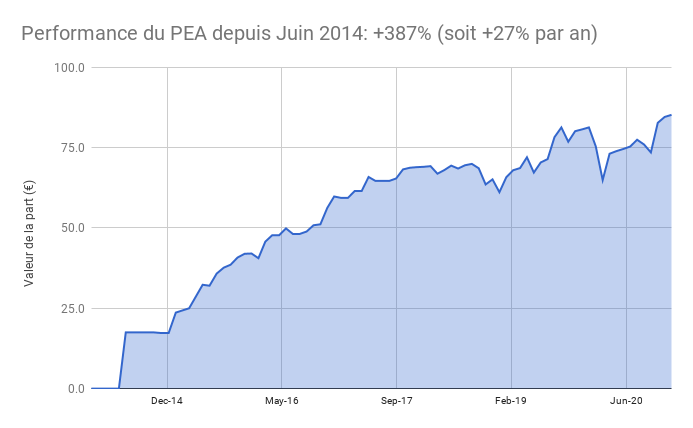

Le PEA progresse de 0,8% ce été soit une progression de 387% depuis juin 2014, soit une performance annualisée de 27%

Pas d’opérations sur le PEA Fortuneo qui est au plafond des versements

J’ai renforcé le tracker world Amundi CW8 sur le PEA Bourse Direct

Le cash disponible est 4%. Je prévois de l’utiliser pour financer un apport sur mon prochain projet immobilier, ce qui devrait, si tout va bien, le rémunérer au-dessus de 10% grace à l’effet de levier de la dette.

Les obligations représentent 21% de mon patrimoine, dont une partie est dans mon Plan d’Epargne Entreprise. J’ai réalisé un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England dont j’avais déja parlé ici et ici. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté. J’ai également investi 50,000 USD dans un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Pour réussir en investissement, la majorité cherche un bon placement. Ce réflexe fait vivre toute une industrie qui va proposer un large choix de placements à la mode.

Mais le bon investisseur réfléchit à l’inverse en évitant ce qui va l’empêcher de gagner de l’argent, c’est ce que l’on appelle la « réflexion inversée »

La règle d’or est alors de ne pas perdre d’argent, et c’est la règle n°1 de Warren Buffett.

Vous aussi pouvez développer votre capacité de « réflexion inversée »

C’est une logique méconnue mais assez puissante qui peut s’appliquer à plusieurs domaines de votre vie :

Productivité. Beaucoup cherchent des recettes pour être plus productif. Réfléchir à l’envers vous amène à la question suivante: Qu’est ce qui me rend moins productif?

Poids. Pour perdre du poids, il est naturel de chercher les moyens pour perdre des kilos. Mais il est efficace de savoir « Comment ne pas en prendre »

Investir. Au lieu de chercher le placement qui fait doubler l’an prochain et qui sera très risqué, il est plus sage de se demander « Comment ne pas perdre » et de limiter ses risques, par exemple en investissant sur panier diversifié d’actions au lieu de miser sur une ou deux actions « à la mode »

Il existe plusieurs principes pour ne pas perdre d’argent en investissement,

aujourd’hui nous allons voir le premier d’entre eux:

Les arnaques à la pyramide de Ponzi

Nous ne vivons pas dans un monde de bisounours et malheureusement, certains individus mal intentionnés sont prêt à voler votre argent durement gagné.

Récemment, j’ai été choqué de lire que plus de 450 français, qui pensaient être propriétaires d’une maison aux Etats-Unis, avaient été victimes d’une vaste escroquerie !

Ayant moi-même investi aux USA, heureusement via un partenaire de toute confiance, je n’ai pu que lire les dégâts se chiffrant à plus de 50 millions de dollars.

« Ils croyaient avoir touché du doigt le rêve américain, en ayant acquis des villas dans le Wayne County à Détroit. Ils sont propriétaires d’une ville fantôme. L’escroquerie porterait sur plus de 50 millions de dollars. L’affaire a fait sans doute plus de 450 victimes. Les loyers que ces acquéreurs percevaient n’étaient qu’une illusion, fruit d’une colossale pyramide de Ponzi : les derniers investisseurs injectaient du cash dans le système, ce qui laissait croire aux premiers acquéreurs que leur retour sur investissement était réel… »

L’article indique la source de l’arnaque

« C’est un Français d’une quarantaine d’années, Paul De Bastos, président de D3 Invest, société de courtage, qui proposait des investissements immobiliers clés en main à Détroit, dans le Michigan. »

« Un système de Ponzi est un montage financier frauduleux qui consiste à rémunérer les investissements des clients essentiellement par les fonds procurés par les nouveaux entrants. Si l’escroquerie n’est pas découverte, elle apparaît au grand jour au moment où elle s’écroule, c’est-à-dire quand les sommes procurées par les nouveaux entrants ne suffisent plus à couvrir les rémunérations des clients. »

« Elle tient son nom de Charles Ponzi qui est devenu célèbre après avoir mis en place une opération fondée sur ce principe à Boston dans les années 1920 ».

Le livre The rise of Charles Ponzi, par Charles Ponzi lui même, relate l’histoire du fameux inventeur du schéma d’escroquerie qui porte son nom. Bien que l’auteur soit un escroc assumé, ce livre contient quelques perles de psychologie humaine. En voici une que j’ai résumé pour vous.

« Un jour une dame vient avec un policier pour retirer son argent, soupçonnant (à raison) une fraude. Charles Ponzi s’exécute et la dame a un moment de regret. Elle demande à garder son argent investi (il faut dire que Ponzi paye un intérêt de 50% en 90 jours) ce qui ne manque pas d’énerver le policier qui comprend qu’il a perdu son temps. Ponzi refuse en déclarant qu’il ne peut accepter d’argent de gens qui ne lui font pas confiance. Et le policier de conclure que ce Ponzi est décidément un honnête homme… »

La plus célèbre arnaque de ce type est celle de Bernard Madoff relatée par Wikipédia, portant sur 65 milliards de dollars pendant 48 ans ! Et ce malgré un contrôle de la SEC (l’AMF américain) en 2006.

C’est finalement les demandes de retraits de clients lors de la crise de 2008 qui révélera l’arnaque

« L’homme d’affaires américain Bernard Madoff, président-fondateur d’une société d’investissements et très actif dans le NASD et le NASDAQ, a créé un système de Ponzi qui a fonctionné pendant 48 ans, de 1960 à la crise financière de 2008. C’était un gérant de Hedge Fund qui promettait des retours sur investissements relativement élevés, de l’ordre de 8 à 12 % par an. Ce qui sortait le plus de l’ordinaire avec les performances qu’affichaient ses fonds était l’absence de retours négatifs sur de très longues périodes et une volatilité (l’équivalent du risque de l’investissement) très faible. Autre indice alarmant, à la clôture de chaque exercice, Madoff déclarait être liquide, c’est-à-dire détenir tous ses avoirs en liquidités, et ainsi ne publia jamais de relevés indiquant la quelconque possession de titres financiers. Enfin, les titres sur lesquels il disait investir, notamment des options sur indices, n’étaient pas assez liquides pour « absorber » les volumes qu’un fonds de la taille de celui de Madoff aurait engendrés. L’utilisation de modèles mathématiques financiers, des clients réputés, des postes élevés dans l’administration, l’assuraient d’un prestige important. Lorsque de nombreux clients souhaitèrent retirer leurs avoirs de sa société d’investissement lors de la crise financière de 2008, ils se rendirent compte que les caisses étaient vides et qu’ils avaient perdu tout leur argent. Avant son arrestation, Bernard Madoff gérait officiellement 17 milliards de dollars. »

Méfiez-vous en particulier lorsqu’il s’agit d’un investissement trop beau pour être vrai.

Un article de The Economist qui s’interroge sur le rebond des bourses depuis fin mars 2020 malgré les mauvaises nouvelles économiques. Selon eux, c’est l’action des gouvernement qui a permis ce rebond. Mais nous ne sommes pas encore sortis d’affaire pour autant.

Toward Rational Exuberance: The Evolution of the Modern Stock Market de B. Mark Smith. L’auteur, un trader, raconte l’histoire de la bourse américaine depuis 1 siècle et nous explique comment le marché et les théories ont évolué. Passionnant !

Vidéo de Patrick Artus qui voit une augmentation des placements institutionnels dans l’immobilier résidentiel. Cela rejoint l’analyse publiée avec Fabrice Alvaro récemment.

PORTEFEUILLE AU 31 MAI 2020

Le portefeuille est toujours majoritairement investi (55%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mai le cash flow est de -1,044 USD, en raison de travaux sur 2 maisons que j’ai mis en vente. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

L’or et l’argent représentent 0.2% de mon patrimoine. J’ai vendu quasiment tout l’or que je détenais via les sites aucoffre.com et goldmoney.com.

PROCHAINES ÉTAPES

Vendre dans les meilleures conditions possibles 2 maisons aux USA: j’ai rapidement trouvé 2 acheteurs et le closing devrait avoir lieu cette semaine si tout va bien !

Continuer à alimenter régulièrement le PEA n°2 de notre famille

Accompagner les nouveaux membres de la formation PEA. Merci à eux pour leur confiance.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

J’espère que vous avez passé une bonne rentrée ! Je réalise que je passe de moins en moins de temps sur la gestion des mes investissements, qu’il s’agisse de l’immobilier aux USA, des actions ou encore de l’or. Depuis 2011, j’ai patiemment construit un patrimoine passif, analysant beaucoup d’opportunités différentes. J’ai conservé les investissements gagnants et remplacés ceux qui ne fonctionnaient pas. A présent, je suis à un stade ou je n’ai plus besoin d’y passer du temps. Les maisons aux USA sont gérés par des agences sur place. Le portefeuille actions est principalement passif.

Depuis 2011, mon patrimoine passif est devenu significatif pour générer un revenu supplémentaire sans me demander du temps de gestion. Ce qui me permet de consacrer plus de temps avec ma famille, mes amis ou pour faire du sport ou lire.

L’autre avantage de ce patrimoine passif, c’est le sentiment de sécurité. Gagner de l’argent par un salaire est bien mais vous êtes à la merci d’un changement d’organisation, de patron… Ce patrimoine me permet d’être plus serein à mon travail car je sais que si demain je dois arrêter mon travail s’arrête, je peux vivre des revenus de mon capital. Paradoxalement, cette situation me rend plus productif car je suis plus serein et focalisé sur ce qui est utile dans mon travail.

Je vais bientôt avoir 40 ans et c’est un cap que je m’étais fixé pour pouvoir arrêter de travailler. Je ne vais pas le faire car j’aime ce que fait et que je suis heureux de ma vie actuelle. Mais je me rends compte de l’importance de se fixer un objectif mesurable à atteindre. Cela m’a guidé pendant ces dernières années. Je vous souhaite également de faire de même: que voulez vous atteindre d’ici 5 ans ? Un effort aujourd’hui qui rendra un immense service à votre futur vous.

FAITS MARQUANTS Septembre 2018

Côté USA, le Warren Buffett ratio est stable à 148%, soit le niveau de mars 2000, toujours soutenu par les importants rachats d’actions US

L’euro-dollar est en baisse à 1,15 toujours sous pression du Brexit et surtout de l’Italie

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (63%) en immobilier US avec 5 maisons. Sur Septembre, le cash flow est de 769 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

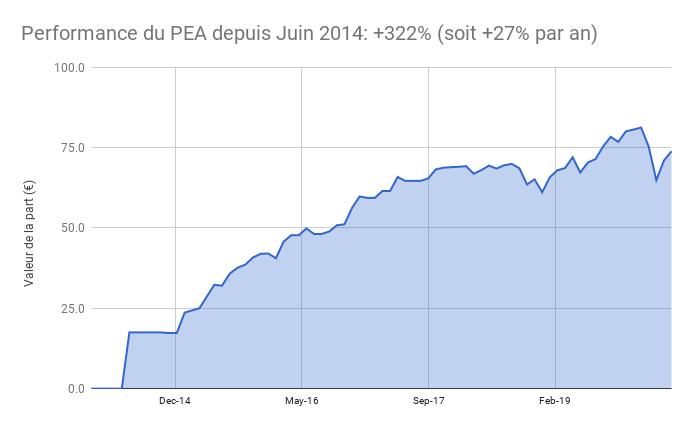

Le PEA recule de 2,0% soit une progression de 292% depuis juin 2014 et un rendement annualisé de 37%. Ce recul est en parti lié à Easyjet qui a chuté malgré de très bons résultats.

L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

A présent 48% de mon patrimoine est également composé de ma résidence principale à Bordeaux

CE QUE J’AI APPRIS – Mes lectures

La bible de l’investissement:The intelligent investor, écrit par Benjamin Graham, le mentor de Warren Buffett. Ce dernier considère que ce livre est essentiel pour tout investisseur ! Ce livre recommande d’ailleurs l’approche passive pour la grande majorité des particuliers.

Un livre qui n’a rien à voir avec l’investissement mais un vrai coup de coeur. Dude making a difference. L’histoire du voyage génial et un peu fou de Rob Greenfield, un aventurier écologique américain qui a traversé les USA sur un vélo en bambou, sans accéder à l’eau courante, ni à l’électricité et ne se nourrissant que de produits locaux, bios, sans packaging ou encore des invendus des supermarchés qui ont fini à la poubelle.

Un article des Echos expliquant pourquoi les élections américaines de mi-mandat pourraient être une bonne nouvelle pour les marchés actions

Un article des Echos sur la baisse des pays émergents, comme vous le savez souvent je regarde tout particulièrement les actifs délaissés (comme l’immobilier aux USA en 2011)

Un podcast de Barrage Capital, une société canadienne que j’aime bien. Ils analysent leur style d’investissement et le titre Facebook

PROCHAINES ETAPES

Mon objectif est d’aider les gens autour de moi à construire leur propre plan d’investissement. Je pense sincèrement que le monde a besoin de gens éduqués financièrement et qu’il y

Pas de changements à venir pour mon portefeuille, je vais continuer à investir mes liquidités à venir dans mon remboursement d’emprunt de résidence principale et sur mon PEA.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

4 leçons d’investissement de Warren Buffett (ou comment VOUS pouvez faire mieux que les hedge funds)

Comme chaque année, Warren Buffett publie sa lettre aux actionnaires. Dans cette lettre, nous avons 4 leçons d’investissement de Warren Buffett. Avant de les détailler, le sage d’Omaha revient sur le bilan de cette année. D’abord il explique pourquoi son groupe a fait peu d’acquisitions en 2017, en raison de prix élevés.

Dans notre recherche de nouvelles entreprises autonomes, les principales qualités que nous recherchons sont des forces concurrentielles durables; gestion compétente et de haute qualité; de bons rendements sur les actifs tangibles nets nécessaires à l’exploitation de l’entreprise; des opportunités de croissance interne à des rendements attractifs; et, enfin, un prix d’achat raisonnable. Cette dernière exigence s’est avérée un obstacle à la quasi-totalité des transactions que nous avons examinées en 2017. En effet, le prix semblait presque hors de propos pour une armée d’optimistes acheteurs

Il revient ensuite sur le pari gagné contre un gérant de hedge funds il y a 10 ans. En 2008, Warren Buffett avait parié qu’un fond indiciel low cost du SP500 surperformerait un panier de hedge funds activement géré. Ce pari a été relevé par la société Protégé.

Voici les résultats de ce pari: l’approche passive (comme celle dont je parle dans ma formation PEA) a largement surperformé la gestion active. Il s’agit d’un exemple bien sur mais les statistiques montrent qu’une minorité de fonds sont capables de livrer une performance supérieure au marché, nette de frais.

Suite à ce pari gagné, 4 leçons d’investissement de Warren Buffett sont partagées. Je vais revenir sur chacune car vous allez voir que vous pouvez les appliquer pour augmenter le rendement de votre épargne.

Leçon 1: Économiser les frais de gestion augmente votre performance de manière certaine

Permettez-moi de souligner qu’il n’y avait rien d’aberrant dans le comportement boursier au cours des dix dernières années. Si un sondage auprès des «experts» en matière d’investissement avait été demandé à la fin de l’année 2007 pour une prévision des rendements des actions ordinaires à long terme, leur Les estimations auraient probablement été proches des 8,5% effectivement délivrés par le S & P 500. Gagner de l’argent l’environnement aurait dû être facile. En effet, les «assistants» de Wall Street ont gagné des sommes stupéfiantes. Alors que ce groupe prospéré, cependant, beaucoup de leurs investisseurs ont connu une décennie perdue. La performance vient, la performance va. Les frais ne faiblissent jamais.

Leçon 2: Pour bien investir, il ne faut pas être plus intelligent mais avoir les pieds sur terre

Ce pari démontre une autre leçon importante d’investissement: Bien que les marchés soient généralement rationnels, ils font parfois des choses folles. Saisir les opportunités alors offertes ne nécessite pas une grande intelligence, un diplôme en économie ou une connaissance du jargon de Wall Street tels que l’alpha et le bêta. Ce dont les investisseurs ont alors besoin, c’est de pouvoir à la fois ignorer les craintes ou les enthousiasmes de la foule et se concentrer sur quelques fondamentaux simples. Une volonté de paraître sans imagination pendant une période prolongée – ou même de paraître stupide – est également essentielle.

Vous doutez peut-être de votre capacité à investir. Mais il n’y a pas de raison car il ne s’agit pas d’avoir un DEA en finance. Autre leçon donnée par le maitre.

Leçon 3: A long terme, les obligations sont parfois plus risquées que les actions

Les obligations à long terme prétendument «sans risque» en 2012 représentaient un investissement beaucoup plus risqué qu’un investissement à long terme dans des actions ordinaires. À l’époque, même un taux d’inflation annuel de 1% entre 2012 et 2017 aurait diminué le pouvoir d’achat des obligations gouvernementales que Protégé et moi avons vendues. Je tiens à reconnaître rapidement que dans toute journée, semaine ou même année à venir, les actions seront plus risqués – de loin plus risqué que les obligations américaines à court terme. À mesure que l’horizon d’investissement d’un investisseur s’allonge, un portefeuille diversifié d’actions américaines devient progressivement moins risqué que les obligations, en supposant que les actions sont achetées à un prix raisonnable, mesurée par un multiple des bénéfices par rapport aux taux d’intérêt alors en vigueur.

C’est une erreur terrible pour les investisseurs ayant des horizons à long terme – parmi eux, les caisses de retraite, les collèges des dotations et des individus soucieux de l’épargne – de mesurer leur «risque» d’investissement par le ratio d’obligations de leur portefeuille aux actions. Souvent, les obligations d’un portefeuille d’investissement en augmentent le risque.

Leçon 4: Il ne faut pas multiplier les décisions d’investissement: une seule bonne décision suffit

FAITS MARQUANTS Février 2018

Côté USA, malgré la correction de 10% début février, le Warren Buffett ratio monte à 145% soit un niveau équivalent à décembre 1999 ! C’est un niveau très élevé, surtout alors que les taux remontent fortement depuis 1 an (graphique du taux Us à 10 ans depuis 5 ans)

L’euro-dollar se tasse à 1,23

PORTEFEUILLE

J’ai enfin vendu une maison à Atlanta qui avait des problèmes de gestion. Achetée 38,000 USD, je l’ai revendu 45,000 USD soit 43,700 USD nets de frais. Techniquement je fais une plus-value symbolique car j’ai du payer un arriéré de taxes locales dont j’ai appris l’existence en préparant la vente. Mais je suis content d’avoir pu vendre un bien qui ne générait plus de cash-flow. Le portefeuille est toujours majoritairement investi (48%) en immobilier US. Sur Janvier le cash flow hors transaction d’Atlanta est de 2549 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

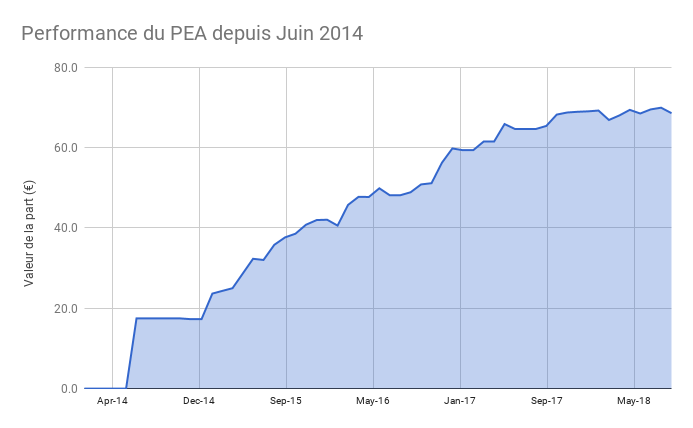

Le PEA progresse de 1,2% ce mois ci soit une progression de 299% depuis juin 2014

Début février, j’ai renforcé ma position en tracker SP 500 suite à la baisse (malheureusement trop tôt). Mon allocation est à présent 51% sur les USA, 39% sur l’Europe et 10% sur les pays émergents.

Le cash disponible est de 14%

L’or et l’argent représentent 10% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

A présent une part significative de mon patrimoine est composée de ma résidence principale à Bordeaux, du fait de l’appréciation des prix ainsi que du remboursement du crédit.

CE QUE J’AI APPRIS – Mes lectures

L édition 2017 de la lettre de Warren Buffett aux actionnaires. Je ne peux que vous conseiller de lire les anciennes lettres car le sage d’Omaha y distille toujours de bons conseils d’investissements. En plus des 4 leçons d’investissement de Warren Buffett en 2017, vous pouvez lire mes résumés des précédentes éditions 2016 – 2015 – 2014 et 2013

Un article des Echos: les prix de l’immobilier peuvent-ils continuer à monter? Cette année les prix ont flambé à Bordeaux (+12% en 2017, en moyenne) et nous avons ici les symptômes de la bulle: peu/pas de biens, des ventes très rapides (<72h) sauf pour les biens dont personne ne veut…

PROCHAINES ETAPES

Une maison de vendue ! Il me reste encore une deuxième maison à vendre à Atlanta, c’est bien engagé mais j’attends la conclusion avant de crier victoire.

Les tensions sur le prix des actifs se font plus fortes à mesure que les taux remontent. 2018 sera surement une année beaucoup plus volatile que 2017, plus que jamais il faudra se préparer (réduire ses dettes, acquérir des actifs, consolider ses revenus) et garder son sang-froid et pour cela relire les 4 leçons d’investissement de Warren Buffett

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Aujourd’hui j’ai le plaisir d’interviewer Julien Delagrandanne qui est à la fois auteur, blogueur et investisseur. J’ai découvert Julien par son blog et je l’ai naturellement contacté après avoir lu plusieurs de ses excellents articles sur l’investissement. La particularité de Julien, c’est le zéro bullshit. Pas de miroir aux alouettes, Julien a les pieds sur terre avec un « bon sens paysan » comme il le dit lui même. C’est également est un excellent analyste capable de séparer le bon grain de l’ivraie, de décortiquer les sujets complexes et de les communiquer simplement. Pas étonnant que ses livres figurent dans le top des ventes de la catégorie sur Amazon.

Tanguy: Bonjour Julien, est ce que tu pourrais te présenter ?

Julien: Je te remercie Tanguy de m’accueillir aujourd’hui sur ton blog et de m’accorder cet interview. Appréciant particulièrement les articles de ton blog, et notamment tes interviews des gérants de fonds, j’espère que tu me feras bientôt l’honneur de répondre à une interview de ma part.

J’ai 37 ans, je suis ingénieur de formation. Même si j’étais un peu atypique au cours de mes études d’ingénieur : je préférais lire Capital pendant que mes camarades lisaient quant à eux plutôt l’Usine Nouvelle ou démontaient le dernier moteur. Je me suis retrouvé là plus parce que j’étais bon en maths au lycée et qu’on m’a donc envoyé en maths sup-spé.

J’ai été très jeune en quelque sorte « passionné » par la finance. Côté investissement, j’ai acheté ma première action à 13 ans. C’est pratique, cela m’a laissé le temps de toucher à beaucoup de choses très tôt avec des petites sommes et donc de faire beaucoup de mes erreurs de débutant sur ces petites sommes. Et à l’époque, ces petites sommes représentaient quelque chose pour moi et ce n’était donc pas seulement de la gestion virtuelle, dont les leçons sont à mon sens plus difficiles à tirer.

Je suis logiquement venu à l’immobilier plus tard. En parallèle, je tiens un blog dédié à l’investissement et j’ai écrit 3 livres papier :

Tanguy: Parlons de ta philosophie d’investissement. Quelle est ton approche ?

Julien: Contrairement à beaucoup d’investisseurs qui ne parlent qu’une langue, soit la bourse soit l’immobilier, j’ai choisi pour ma part de parler plusieurs langues et d’avoir une approche diversifiée du patrimoine. Je m’appuie sur l’ensemble des 3 vrais piliers de l’enrichissement :

La bourse.

L’immobilier.

Dans une moindre mesure l’entrepreneuriat, puisque je classe dans cette case mon blog et l’écriture de mes livres.

Mes racines rurales font que le bon sens paysan n’est jamais loin. Ainsi, en bourse, c’est la philosophie d’investissement dans la valeur (ou value investing) qui a tout de suite résonné à mon oreille et qui constitue la majorité de mon portefeuille.

En immobilier, j’investis plutôt dans l’ancien dans des bons emplacement de villes moyennes (type zone B2), même si j’ai touché à autre chose comme l’investissement défiscalisant dans le neuf en faisant l’impasse sur le promoteur (et donc en évitant ses prix surévalués et ses commissions élevées).

Tanguy: Quelle est ta performance ?

Julien: Je mesure ma performance précisément depuis mi-2012. Ma performance sur le portefeuille boursier était d’environ 15% de rendement annuel au 01/01/2017. L’année 2017 a été plutôt difficile et si je jette un œil au niveau à date on est retombé à un gros 12% annuel. Deux remarques à ce sujet :

Une philosophie d’investissement value, est par essence contrarienne. Elle a donc tendance à sous-performer le marché quand les indices montent, et tire en général sa surperformance à long terme d’une meilleure résistance quand ceux-ci se mettent à baisser.

A partir du moment où je n’ai pas signalé publiquement en temps réel tous mes mouvements de portefeuille sur l’ensemble de cette longue période, te donner ma performance ne signifie pas grand-chose. Je pourrais te raconter n’importe quoi. À mon sens, beaucoup trop de gens donnent aujourd’hui sur la blogosphère la performance de leur portefeuille sans s’être astreint à cette exigence préalable, pourtant nécessaire pour que cette performance soit auditable et vérifiable et donc pour qu’on puisse lui donner un réel crédit.

Sur le patrimoine dans son ensemble, incluant l’immobilier avec levier, ma résidence principale, les liquidités, je suis plutôt à un TRI net d’impôts qui approche 7%. Selon la règle des 72, ça permet de le doubler tous les 10 ans (hors effort d’épargne supplémentaire)… Si je continue comme ça et ça me convient.

Tanguy: Peux tu expliquer la règle des 72 ?

C’est un moyen mnémotechnique et simplifié pour calculer rapidement l’effet des intérêts composés. La règle des 72 est une méthode pour estimer le temps de doublement d’un capital. Si un capital est placé avec un taux de t% par an, il faut 72/t années pour le doubler. A 4% par an, il faut 18 ans, à 6% il faut 12 ans, à 10% il faut 7 ans, à 7% il faut 10 ans etc…

Tanguy: Que penses-tu des marchés aujourd’hui ? Est-ce le bon moment pour investir ?

Julien: Les marchés sont plutôt à un niveau élevé globalement, en tout cas au niveau des indices. Quand on creuse un peu plus, on voit qu’il y a d’énormes disparités :

Si on enlevait le poids GAFA et autres Tesla, Netflix etc., les indices ne seraient pas à un niveau apparaissant comme aussi élevés.

Des secteurs sont massacrés notamment tout ce qui a trait au retail classique. À la fois les détaillants, et les malls qui accueillent leurs murs d’immobilier aux Etats d’Unis.

Si tu ajoutes le niveau historiquement bas des taux d’intérêts qui justifie logiquement une valorisation haute des entreprises, et avec l’incertitude sur la durée pendant laquelle ils vont rester à ce niveau-là, tu as un cocktail sympathique.

Je reste pour ma part sceptique sur la montée en flèche de la gestion indicielle où on achète et vend un indice dans un ensemble. Je préfère encore chercher des entreprises qu’on peut individuellement acquérir à prix raisonnable, même si pour cela il faut aujourd’hui de plus en plus chercher parmi les mid-caps ou small-caps et que c’est de plus en plus difficile.

Je pense également qu’en raison des incertitudes disruptives et des valorisations élevées, on est dans une période où il faut plutôt chercher à diversifier un peu le portefeuille qu’à trop le concentrer. J’ai pour ma part mis récemment 10% de mon portefeuille sur des entreprises japonaises : ce n’est pas à la mode, et il y en a donc des solides, versant un dividende, qu’on trouve encore là-bas à prix d’ami (et ce, justement, car les actions japonaises ne sont justement pas à la mode depuis maintenant 20 ans…)

Tanguy: Que conseillerais-tu à quelqu’un qui débuterait en bourse?

Julien: De se former avant d’agir. Aujourd’hui avec les livres, les formations sur Internet, on a accès à une base de connaissance dont on n’aurait même pas soupçonné l’existence avant l’avènement Internet. Je rêverais d’avoir eu connaissance en 1995 qu’il y avait un livre qui s’appelait L’investisseur Intelligent écrit dans les années 50 et d’avoir pu le lire à 15 ans. Je serais beaucoup plus riche aujourd’hui !

Et ensuite, de commencer petit, avec une part raisonnable de son patrimoine ou de ses revenus, mais de commencer en réel. Pour moi, s’exercer à gérer un portefeuille virtuel n’apporte rien, car on occulte alors l’aspect gestion des émotions, qui est une part essentielle de la réussite en bourse.

Enfin, de rester dans le classique. Ne pas toucher au forex, bitcoins, warrants, CFD, éviter les ventes à découvert etc. Cela parait beau sur le papier, mais sur le long terme c’est toujours avec le plus simple et le plus tangible qu’on finit par gagner de l’argent.

Tanguy: Et sur l’aspect immobilier, si c’était à refaire que changerais-tu?

Je commencerais plus tôt. La première fois que j’ai cherché à acheter ma résidence principale, c’était quelques mois après l’obtention de mon premier CDI en 2005 (j’avais 25 ans). J’étais sur Poitiers, et n’y connaissant pas grand monde, je voulais absolument être en centre-ville.

Puis, je me suis aperçu que les prix au mètre carré en centre-ville étaient très élevés par rapport au niveau de vie de la ville. Et le centre-ville étant très exigu avec une géographie particulière (relief formant un plateau et le rendant non-extensible), les prix à 1 ou 2 km de distance du centre-ville fléchissaient (par rapport à ceux du centre) plus que dans n’importe quelle autre ville de province.

J’ai finalement décidé à cette époque-là de ne pas acheter ma Résidence principale en le justifiant de cette phrase devenue depuis pour moi culte : « Je ne vais pas acheter en centre-ville à Poitiers, les prix sont les mêmes qu’à Bordeaux, ce n’est pas normal (et donc ce ne serait pas un investissement rationnel) ».

A l’époque c’était quasiment vrai. Mais, je n’aurais pas dû arrêter le raisonnement là, et fort de ce constat, tout de suite faire un investissement locatif à Bordeaux. Avec l’envolée des prix qu’a connu Bordeaux depuis, cela aurait été le pactole… A la place, je me suis contenté d’utiliser ma capacité d’emprunt pour acheter quelques SCPI (certes à l’époque on était moins en situation de bulle sur les SCPI qu’aujourd’hui).

Plus généralement, il faut commencer le plus tôt possible en investissement immobilier locatif. Le temps est notre allié une fois un investissement effectué. Mais avant que l’investissement soit effectué, le temps est notre ennemi : comme on achète par emprunt, on ne sait jamais ce qui peut arriver : un problème de santé, une difficulté professionnelle, et notre capacité d’emprunt que l’on pensait définitivement acquise s’envole soudainement…

Tanguy: As-tu d’autres regrets ?

Peut-être de m’être trompé d’époque.

Ce que je veux dire par là, c’est quand j’étais à l’Ecole d’ingénieur, tout le monde cherchait à intégrer un grand groupe. L’entrepreneuriat n’était jamais envisagé. Aujourd’hui, la révolution numérique (et l’accès facile aux capitaux – en tout cas pour le moment) permet aux jeunes de lancer assez aisément leur start-up et beaucoup s’orientent dans cette direction.

Ensuite, en étant salarié, j’ai toujours senti que j’avais beaucoup plus une âme d’entrepreneur que mes collègues.

Bref, je n’ai pas intrinsèquement une âme de salarié, les quadrants du cash-flow de Kyosaki m’ont immédiatement parlé, et j’ai plutôt besoin de décider moi-même de mon sort et de mes priorités. Surtout avec l’âge qui avance, car contrairement à beaucoup je n’ai jamais arrêté d’apprendre et de me former, ce qui veut dire que …non en fait, je vais m’arrêter là, je ne sais pas qui risque de lire cette interview… 😉

Bref, je me dis que peut-être en étant né 15 ans plus tard, j’aurais pu faire l’impasse sur la case du salariat qui n’est pas ce qui me satisfait le plus.

Tanguy: Tu as écrit plusieurs livres sur l’investissement, pourquoi ?

Julien: Car j’aime bien écrire, et d’après les retours des lecteurs, j’ai une certaine qualité pour écrire de façon pédagogique sur les sujets se rapprochant de l’univers de l’investissement. D’ailleurs, j’ai eu mes concours d’écoles d’ingénieur plus par mes notes en français que celles obtenues en maths (les maths étaient devenues trop abstraites pour moi en prépa, et ne voyant pas leur utilité concrète, je m’en suis désintéressé à partir de ce moment-là), mais ça il ne faut pas le répéter. 😉

A chaque fois, j’ai cherché à écrire quelque chose de différent de ce qui existait déjà.

Le premier livre donne les bases de la gestion de patrimoine. Plutôt que de parler de tous les actifs chapitre par chapitre (bourse, immobilier, or, exotiques comme les vins, oeuvres d’art comme font d’autres ouvrages), j’ai choisi de les classer en 3 catégories : actifs basés sur une monnaie et un taux, actifs de conservation (parfois utilisés à des fins de spéculation) et actifs productifs. Parce que pour, moi tout actif se retrouve dans l’une de ces 3 catégories et doit être analysé en fonction des attributs (but, avantages, inconvénients) de cette catégorie.

Les retours ont été positifs sur mon 1er livre généraliste.

J’ai alors enchaîné rapidement sur Investir en bourse : styles gagnants, styles perdants l’année d’après. Là, le but a été de faire un livre en français qui donnait l’essentiel de la bonne philosophie à appliquer à celui qui ne voulait lire dans un premier temps qu’un seul livre sur le sujet.

Pourquoi cette attente ? Car mon expérience de l’immobilier locatif datait d’il y a moins longtemps que celle sur la bourse, et que je pense qu’il faut avoir bien pris le temps de« digérer» son expérience pour être légitime avant de prétendre proposer un livre de « recettes » sur un sujet donné.

En faisant le parallèle avec la philosophie value que j’apprécie en bourse (où on cherche à acheter une entreprise à un prix inférieur à sa véritable valeur), j’essaie toujours dans mes livres de donner plus de valeur que leur prix.

Mes lecteurs doivent le reconnaître, car mes livres sont tous notés aux alentours de 4,5 étoiles sur Amazon, alors que je « n’achète » aucun commentaire (certains auteurs, notamment de livres sur l’immobilier, trichent quant à eux un peu, en échangeant l’accès à un groupe privé contre des commentaires 5 étoiles sur Amazon)

Tanguy: Quels sont les livres que tu conseillerais apprendre à investir son argent?

Sur l’immobilier, si c’est vraiment et précisément sur l’immobilier locatif, c’est justement parce que je trouvais que tous ceux déjà proposés sur le marché avaient un biais que j’ai écrit le mien. Soit c’était plus du storytelling qu’un vrai guide pratique, soit ils oubliaient un aspect essentiel comme la fiscalité, soit c’était une véritable pub pour la location saisonnière ou l’investissement dans les parkings, et ils étaient donc incomplets.

Tanguy: Aurais-tu une idée d’investissement que tu voudrais partager avec les lecteurs?

Julien: Pour qui ne croit pas à la chute perpétuelle et inexorable du retail physique, je pense qu’Orchestra-Premaman peut être une piste. J’ai récemment investi dedans aux alentours de 4 €/action.

Attention néanmoins :

Le management n’a pas toujours été clean-clean avec les minoritaires, donc c’est à faire sur 5% du portefeuille maximum.

L’action vient de subir une très lourde chute (c’est pour ça que je juge que l’entreprise se retrouve à un prix aujourd’hui très intéressant). Il peut être plus sage d’attendre un début de momentum, i.e que l’action ait commencé à reprendre une vraie trajectoire ascendante avant d’investir, quitte à la payer un peu plus cher qu’aujourd’hui.

Comme autre small-cap PEAable, j’aime bien Agfa-Gevaert, une entreprise qui a entamé sa mue avec comme pépite une division HealthcareDigital qui vient en remplacement des vieux systèmes de radiologie. Cela reste une small-cap, donc là aussi quelques précautions d’usage.

Et enfin, à quelqu’un dont je ne connais pas le niveau de culture boursière et de résistance émotionnelle, et qui me demanderait une action en conseil, je répondrai Berkshire-Hathaway pour minimiser les risques qu’il m’en veuille un jour… Warren Buffett conseille dans ces circonstances de répondre « un tracker du S&P 500 ». Moi, n’étant pas fan de gestion indicielle, je réponds « l’entreprise de Buffett »…. 😉

Tanguy: Merci, Julien pour cette interview. Pour les lecteurs qui voudraient te suivre, ou peuvent ils te trouver ?

Tanguy: Bonjour Gérald, est ce que vous pourriez vous présenter et nous dire ce qui vous a amené à lancer dans la gestion de patrimoine ?

Gérald Autier:Tanguy, permettez-moi de vous remercier pour votre aimable proposition et de m’avoir fait connaître votre blog où j’y ai découvert de nombreuses choses intéressantes.

Après un troisième cycle en gestion de patrimoine à l’Université de Clermont-Ferrand, j’ai pris la décision de m’expatrier et ai démarré en tant que conseiller indépendant en Amérique du Sud pendant 4 ans (Chili, Argentine, Brésil). Le groupe leader de la gestion de patrimoine pour les expatriés m’a ensuite proposé de les rejoindre et d’ouvrir leur Family Office au Luxembourg (où je m’adressais à une clientèle internationale fortunée avec des solutions d’investissements et d’ingénierie très sophistiqués). J’ai parfait mon éducation à l’Institut du Private Equity de l’Université d’Oxford afin de pouvoir d’apporter des réponses à mes clients sur toutes les classes d’actifs. Suite à cette expérience luxembourgeoise, j’ai pris la décision de retourner à l’indépendance pour assurer l’impartialité de mon approche « conseil ». Mes clients sont principalement sont des cadres dirigeants expatriés (ou ancien expatriés) ou des personnes ayant une vision internationale de leurs actifs. Comme vous l’avez écrit en introduction, j’ai écrit deux livres sur le sujet. Enfin, j’enseigne les stratégies d’investissement à l’Académie Russe de l’Economie Nationale et d’Administration Publique (elle forme notamment les futurs hauts fonctionnaires des institutions financières et gouvernementales russes).

Tanguy: Quelle est votre philosophie, votre approche de l’investissement ?

Gérald Autier:Le conseiller n’a, par définition, pas d’approche d’investissement. Il est impartial dans son approche et s’adapte nécessairement aux contraintes de ses clients. Certains clients ont une approche favorisant la recherche de rendement (loyers, coupons, voire dividendes) et d’autres privilégiant la capitalisation de leur épargne. Certains auront un penchant naturel pour l’international, d’autres une stratégie exclusivement nationale. Enfin, certains vont souhaiter conserver, consolider l’existant quand d’autres chercheront une rentabilité à deux chiffres. Il n’y a pas de bonne ou de mauvaise approche mais des approches bien ou mal exécutées.

Tanguy: Quels sont les supports que vous conseillez à vos clients ? (Immobilier, actions, matières premières, obligations,…) ? Gérald Autier: De la même façon, le conseiller est celui qui est capable d’accompagner ses clients sur toutes les classes d’actifs. C’est la raison pour laquelle, j’ai écrit « Savoir Investir ». Ce livre rappelle, qu’investir, ce n’est pas chercher un gain fiscal ou encore qu’une assurance-vie n’est pas un investissement mais une enveloppe juridique et fiscale avantageuse. Mais, il traite surtout de toutes les classes d’actifs de l’immobilier en passant par les placements passions (art, vins…) ou les prises de participation dans les PME. En France, on a trop tendance à croire que les placements se réduisent à l’immobilier et à l’assurance-vie mais c’est une vision erronée.

Le rôle du conseiller est donc de construire la stratégie adaptée à son client et de veiller à sa bonne exécution.

Tanguy: Vous proposez un service d’accompagnement à des particuliers, pouvez-vous nous en dire plus ?

Gérald Autier: L’accompagnement, c’est le conseil dans la durée. C’est la raison pour laquelle, mes clients rencontrés en 2006, sont toujours mes clients aujourd’hui.

Certains clients sont plus confortables avec l’investissement sur l’immobilier, d’autres sur la prise de participation dans des PME. D’autres encore recherchent l’optimisation fiscale. Le rôle d’un conseiller est de suivre le client dans la durée et de leur proposer des opportunités d’investissement en fonction de leurs objectifs patrimoniaux et financiers. J’analyse donc un grand nombre d’opportunités, j’évalue leurs forces et leurs faiblesses. Si l’investissement passe mon filtre – et mon filtre est très strict – je suis en mesure de le proposer sur la plateforme que j’ai créé à cet effet (investae.com – elle est réservée à ce que l’AMF appelle les clients qualifiés).

Tanguy: Comment arrivez-vous à faire gagner de l’argent à vos clients ?

Gérald Autier: Lorsque les clients comprennent que risque et rentabilité sont intrinsèquement liés, la tâche est plus facile. Si ce n’est pas le cas, c’est mon rôle que de le leur expliquer. Mais de quel risque parlons-nous ? Risque de signature, de volatilité, de taux ? il faut être capable de les définir. Pour gagner de l’argent, il est certain qu’il faille savoir penser en dehors des sentiers battus.

Quand James Chanos révèle le scandale Enron en 2000, personne ne le prend au sérieux. Son gain annuel sera de 90%. Idem pour John Paulson « l’homme qui a réussi le meilleur coup d’investissement de l’histoire ». Lorsqu’il déclare que le marché immobilier est surévalué en 2006, Wall-Street lui rit au nez.

Ce sont deux exemples qui illustrent, ce que veut dire penser en dehors des sentiers battus.

Mon deuxième livre traite des meilleurs investisseurs et de leurs stratégies. Quitte à mettre en place une stratégie d’investissement, autant s’inspirer des meilleurs. Alors oui, on ne parle pas des mêmes montants, oui ce sont tous des travailleurs acharnés avec le seul objectif de réussir financièrement mais il y a néanmoins quelques traits communs à leur approche :

–Limiter les pertes – Chaque investisseur sait à l’avance qu’elle est sa perte maximale.

–Gain asymétrique – Le gain s’il se réalise est supérieur à la perte.

–Diversification – Ils ne mettent pas tous leurs œufs dans le même panier.

Tanguy: Que pensez-vous des marchés (financiers) aujourd’hui ? Est-ce le bon moment pour investir ?

Gérald Autier: Oui et non. Tout dépend de l’approche, de l’horizon, du montant engagé par rapport aux actifs. Du marché que l’on considère.

Tanguy: Que pensez-vous du rapport des français à l’argent et de leur façon d’investir ?

Gérald Autier: Comme je l’ai dit précédemment, les Français ont souvent et à tord une approche fiscalo-centrée. Comment le leur reprocher dans un pays où la pression fiscale est aussi importante? Ils font preuve, en revanche, d’un bon niveau en Finance. Mais leur niveau en économie est loin d’être satisfaisant. Or, sans comprendre les mécanismes de bases qui régissent l’économie, il est difficile de réaliser de bons investissements. Comment Soros aurait-il pu réaliser le coup de 1992 sans comprendre le triangle d’incompatibilité de Mundell (un pays ne peut avoir en même temps, un taux de change fixe, une politique monétaire indépendante, un circulation parfaite des capitaux ) ?

Tanguy: Que conseillez-vous à quelqu’un qui hésiterait à faire appel à un conseiller indépendant en gestion de patrimoine?

Gérald Autier: Je lui dirai qu’un conseiller indépendant n’est pas la panacée et qu’il faut parfois savoir rester avec un bon banquier plutôt qu’un mauvais indépendant.Ce qui compte est la relation d’intuitue personae. La relation qui si se développe avec le temps. Un conseiller doit être là pour son client dans la durée, et non pas essayer de faire une opération et puis s’en va. Quand est la dernière fois que votre conseiller vous a appelé ? si vous ne le savez pas ou plus, c’est que c’est le moment d’en changer.

Il faut être honnête. Un client n’a pas besoin d’un conseiller pour acquérir des SCPI ou souscrire à un contrat d’assurance-vie. Ce n’est pas là-dessus que la différence se fait. J’ai consacré quelques pages de mon livre « Savoir Investir » au sujet pour ceux qui s’y intéressent.

Tanguy: Quels sont les livres que vous conseilleriez apprendre à investir son argent?

Gérald Autier: Les trois meilleurs livres pour apprendre à gérer son argent ne sont pas des livres d’investissement. Je recommanderais :

L’Action Humaine de Ludwig von Mises. C’est un livre d’économie mais il est indispensable à ceux qui souhaitent comprendre le fonctionnement basique du marché.

J’ajouterais pour leur capacité didactique, les livres de Thomas Sowell. Par exemple « Faits et contre-vérités en économie ».

Cela fait trois, et si vous me permettez d’en ajouter un :

Savoir Investir . Je l’ai écrit justement parce que je n’ai jamais trouvé un livre d’investissement généraliste qui permette de donner une idée claire et sérieuse du sujet, qui sache à la fois partir de la base (qu’est ce qui fait monter le prix d’un bien immobilier) pour arriver à comment mettre en place une stratégie…

Et je déconseille évidemment les livres qui promettent des méthodes miracles.

Tanguy: Auriez-vous une idée d’investissement que vous voudriez partager avec les lecteurs?

Gérald Autier: Oui, et je viens de le faire. Il n’y a pas meilleur investissement qu’un investissement dans la connaissance.

Tanguy: Merci, Gérald pour cette interview

Gérald Autier: Merci Tanguy et à bientôt.

Twitter : @geraldautier

Linkedin : GeraldAutier (pour ceux qui souhaitent entrer en contact, prière d’ajouter quelques mots d’introduction)

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Cet été j’ai vu passé un article de presse frappant: Immobilier : Bordeaux, deuxième ville la plus chère après Paris. En m’installant dans cette ville en 2014, je ne savais pas que j’assisterais en direct à un boom immobilier à Bordeaux. La qualité de vie et le TGV à 2h de Paris contribuent à attirer notamment des cadres parisiens. Cela est-il durable ?

FAITS MARQUANTS Eté 2017 – Boom Immobilier à Bordeaux

Depuis le 2 juillet 2017, Bordeaux n’est plus qu’à 2h de Paris en TGV. Cette nouveauté a largement participé au boom immobilier de Bordeaux, très visible ici. J’ai ainsi un ami qui a mis en vente son appartement et qui a été surpris de voir les vendeurs sur-enchérir pour au final vendre son bien à un prix supérieur au prix de l’annonce. Autre signe d’un boom immobilier à Bordeaux, les primo-accédants avec lesquels j’ai échangé me parlent de leurs difficulté à acheter car il y a souvent des dizaines d’acheteurs en concurrence. J’ai même vu un couple d’amis faire une offre sur un bien qu’il n’avait même pas visité ! Et comme vous avez en plus une partie d’investisseurs qui achètent pour faire de la location, tout est en place pour alimenter le boom immobilier à Bordeaux, sans parler des faibles taux d’intérêts !

D’ailleurs savez vous que vous pouvez maintenant accéder aux prix des ventes immobilières en ligne ? C’est le nouvel outil PATRIM, accessible depuis le site impots.gouv.fr. Grâce à cet outil, vous avez accès à des informations précieuses sur le prix de vente, la date de vente ou encore la superficie d’un bien. Côté interface, ce n’est pas encore ZILLOW loin de la, mais c’est déjà une très bonne nouvelle pour y voir plus clair dans les prix de l’immobilier. Ce qui manque c’est de pouvoir lire la progression de la valeur des biens dans le temps pour lire le boom immobilier de Bordeaux. L’accès à cet outil se fait depuis votre espace personnel en ligne sur les impôts dans la rubrique « Données publiques » il faut cliquer sur « Rechercher des transactions immobilières pour m’aider à estimer mon bien »

J’ai fait une simulation sur mon quartier et on a bien accès aux dernières ventes des biens situés dans un périmètre géographique pré-défini en quelques clics !

Malheureusement cet outil ne donne pas d’estimation de prix de ventes. Mais en regardant des biens similaires au sien, on peut savoir à quel prix ils se sont vendus. Mes voisins viennent de vendre, je vais donc savoir combien ils ont vendu ! Si vous suivez ce blog depuis plus de 2 ans, vous savez que j’ai acquis ma résidence principale ici. C’est mon premier achat immobilier de résidence principale car j’avais toujours préféré louer et investir dans l’immobilier aux USA ou dans les actions. Je me suis rendu compte que compte tenu des faibles taux d’intérêts, je paye en intérêts à la banque 2,5 fois moins que le loyer théorique de cette maison. Et que la hausse du marché me permettait de revendre cette maison à un prix supérieur à son cout d’achat + travaux + frais de notaire. Donc finalement une affaire pas si mauvaise, alors que j’étais quasiment sur d’y perdre financièrement. L’inconvénient principal, c’est d’immobiliser une part importante de son capital… Voir de perdre si on achète dans une ville en perte de vitesse…

Côté USA, le Warren Buffett ratio est de 135%, un niveau extrême certes mais rationnelle en

raison des taux bas comme le disait récemment William Higgons, le gérant du fonds Indépendance et Expansion

Si on regarde une autre mesure que j’aime bien, le CAPE Schiller, nous constatons également des plus hauts historiques, à plus de 30 fois les bénéfices moyens sur 10 ans. Encore une fois, il faut garder en tête que les taux souverains à 10 ans sont à 2,1 aux USA (et 0,3 en Allemagne !).

La hausse de l’euro-dollar se poursuit et atteint désormais 1,20 au plus haut depuis 2,5 ans ce qui est une bonne nouvelle pour les détenteurs d’un patrimoine en euro mais pénalise la performance du portefeuille.

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (47%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Juillet-Aout le cash flow est de 1181 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America. La baisse récente du cash-flow s’explique par la situation sur mes 2 maisons à Atlanta que j’avais acheté en direct et dont les loyers rentrent mal (Je vous en dis plus dans les prochaines étapes ci-dessous.)

Le cash disponible est de 25% suite à une rentrée d’argent non encore investi. Je prends le temps de réfléchir aux différentes opportunités et prévois d’avoir investi une bonne partie d’ici la fin de l’année. Nous verrons ensemble sur quel(s) actifs !

Les actions sont le 3e poste le plus important (17%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

Le PEA recule de 4% soit une progression de 272% depuis juin 2014

L’or et l’argent représentent 10% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com. L’or a bien rebondi suite à l’actualité sur la Corée du Nord, conformément à son statut de valeur refuge.

Une fois n’est pas coutume, un livre en français sur l’investissement.Savoir investir de Gerald Autier, un guide très pratique pour éviter les erreurs lorsqu’on débute l’investissement et qui couvre largement les classes d’actifs. Suite à ma lecture, j’ai d’ailleurs échangé avec Gerald Autier qui a accepté de nous en dire plus dans un prochain article à venir !

Un article fouillé du blogueur Mad Fientist expliquant le capital nécessaire pour arrêter de travailler et vivre de ses rentes (qui confirme mon article précédent sur la règle des 25)

Un article sur le marché du sucre, dont le cours est sur des plus bas depuis mon dernier article lorsque j’avais joué le rebond. Je n’ai pas encore décidé d’y ré-investir mais cela peut être une piste car les cours sont redescendus sous le coût de production.

PROCHAINES ÉTAPES

La hausse de l’euro-dollar s’est poursuivi et c’est évidemment une bonne nouvelle pour acheter des actifs libellés en dollars (actions et immobilier US). La hausse de l’immobilier US se poursuit, je conserve donc mes maisons. Toutefois je vais rationaliser mon portefeuille et étudie la possibilité de revendre mes deux maisons à Atlanta qui sont les moins performantes, pour réinvestir dans un meilleur bien et améliorer ainsi mon rendement.

Deux nouvelles interviews d’investisseurs seront publiés prochainement ! Surveillez vos mails !

Je me consacre également aux étudiants de la FORMATION PEA, lancée cet été. Il s’agit de ma formation sur l’investissement en bourse composée de mon guide « Investir en bourse » complété de 7 modules vidéo et d’un suivi personnalisé avec des webinaires en ligne.

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Bonjour à tous, aujourd’hui j’ai la chance d’interviewer un investisseur très particulier puisqu’il est propriétaire de dizaines de parking en France, mais c’est aussi un entrepreneur. Il a créé un blog sur lequel il parle de son expérience, Julien a le blog « parkinggarage » et sur ce blog il raconte en donnant les chiffres de ces investissements et en vous expliquant, comment est-ce que vous pouvez vous en inspirer pour réussir dans vos investissements.

Tanguy : Bonjour Julien !

Julien : Bonjour Tanguy !

Tanguy : Merci d’être venu, dans cette vidéo je voudrais vraiment qu’on parle de ton parcours, de tes investissements, de ta grande spécialité, mais il y en a d’autres dont on parlera dans la suite de la vidéo. Ta grande spécialité c’est quand même les parkings, les garages ; tu es vraiment un pro dans ce domaine-là, et la première question que j’ai envie de te poser c’est pourquoi tu as investi dans les parkings et surtout pourquoi est-ce que c’était un investissement rentable ?

Julien : J’ai investi dans les parkings, mes premiers garages je les ai acheté en 2012 parce que je voulais créer un restaurant en fait, c’est ce que je voulais me mettre à mon compte déjà et j’ai vu que financièrement cela allait être compliqué, donc il fallait des revenus un peu plus passifs qui ne dépendent pas de mon activité, donc avec l’argent que j’avais économisé j’allais le mettre dans l’immobilier. J’ai visité des apparts, et franchement je ne m’y suis pas retrouvé, c’était compliqué : l’exposition, les travaux… ont constitué un coup de frein et dans ma vie, j’ai toujours eu l’habitude de simplifier les choses. Donc qu’est-ce qu’il y a de plus simple dans l’immobilier ce sont les parkings et les garages. Je me suis mis à chercher, j’ai acheté mes 4 premiers garages et comme j’ai galéré, il manquait des infos parce qu’il n’y avait pas grand-chose sur internet pour acheter les parkings et les garages, j’ai décidé d’écrire et de tout balancer sur le web et de voir si la sauce prenait et donc le fait est que cela a pris puisque aujourd’hui c’est mon activité professionnelle. Pourquoi j’ai investi dans les parkings et les garages et pourquoi est-ce que vous aussi vous devriez faire cela? parce que c’est bien rentable, parce qu’il n’y a pas de charges : pas de plomberie, pas d’électricité à payer. C’est juste des murs, un toit et une porte pour un garage, un parking c’est une dalle et puis terminé. C’est aussi très souple juridiquement, c’est-à-dire que tous les petits soucis, les impayés etc. En général, ce n’est pas de grosses sommes qu’on gère en négociant avec les locataires, et s’il s’en va, le parking vous le relouer. Si cela va au clash ça ira toujours plus vite de dégager un locataire de parking qu’un locataire d’appartement. Pour moi c’est lié à la sécurité et le rendement et puis en terme de temps de gestion aussi j’ai acheté des appartements et honnêtement cela me prend beaucoup plus de temps de gérer 4 appartements que 99 garages, il n’y a pas photo.

Tanguy : C’est bien que tu mentionnes aussi le nombre de garage : une petite centaine c’est assez hors norme. Les gens souvent quand ils parlent d’investir dans un garage c’est d’acheter une place de parking dans une grande ville comme à Paris, mais toi j’imagine que ce n’est pas ce que tu as fait parce que pour en avoir 99 tu n’as pas fait 99 actes d’achat, c’est quoi ta technique quand tu as investi dans les parkings ?

Julien : D’abord je n’ai pas investi à Paris parce que je n’habite pas en région parisienne, si j’habitais à Paris ou à Nantes, c’est fort probable que j’aurai investi dans ces villes moi aussi, j’aurai sans doute moins parce que c’est plus cher que là où je les achète, ma technique c’est de trouver des lots, je ne m’estime pas d’acheter un parking par-ci par-là, mais principalement ce que je voulais c’est des achats à partir de deux ou trois jusqu’à mon plus gros lot en fait c’est 50 garages. Cela va vite quand on achète par 20 ou par 50. En tout j’ai fait 6 opérations immobilières, il n’y a pas que les garages dedans mais les garages j’en ai fait 4 et cela a suffi pour arriver en tout jusqu’à 95 garages.

Tanguy : Impressionnant ! Est-ce que quand on achète plusieurs on a un prix de gros, est-ce qu’il y a une telle logique j’en achète du coup j’ai un prix de gros. Tu achètes forcément plutôt à des investisseurs j’imagine.

Julien : Oui, il y a un prix de gros effectivement qui est valable en province mais pas à Paris. À Paris comme les lots sont très rares et que c’est un produit typique d’investissement, ils ne s’adressent pas à des gens comme toi et moi qui sont jeunes, etc. Ils vont surtout s’adresser à une population très riche qui va chercher des rendements faibles, souvent ils vendent le lot plus cher que s’ils vendaient des places à l’unité. Ce qui n’est pas logique, mais du coup, tu as une espèce de surcôte pour les lots de parkings à Paris alors qu’en province au contraire, ils font des décotes si l’on achète en gros.

Tanguy : Ce qui m’avait aussi frappé est que tu es très connu pour les parkings et tu ne t’es pas arrêté là. Tu aurais pu t’arrêter là en te disant que cela me ramène de l’argent et que tout va bien, mais j’ai vu que tu avais aussi investi dans un immeuble ; est-ce que tu peux nous en dire plus pourquoi un immeuble ? Comment cela se passe ? Comment tu l’as choisi ? Est-ce que c’était près de chez toi aussi ?

Julien : L’immeuble il est beaucoup plus près de chez moi à 40 minutes alors que les autres lots garages sont à une 1h30 voir 2h30 de route, ça ne se gère pas du tout de la même façon et c’est aussi pour cela que je l’ai pris plus proche, je voulais aussi répartir mon risque c’est-à-dire que l’immeuble n’est pas venu d’une passion, c’est plutôt venu d’une logique, je me suis dit les garages et les parking tu y crois, mais il faut diversifier et donc il faut rester dans l’immobilier parce que je ne fais pas encore dans la bourse comme toi. La logique est donc de diversifier le type, misé un peu sur l’habitation tout en restant sur le parking, mais on prend quand même une petite part d’habitation dans le patrimoine. Tester parce que je suis curieux de nature, je n’ai pas peur de dire ou de découvrir les lots d’habitations ou de comment gérer un plombier ou un électricien. Donc je me suis lancé là-dedans pour cela et comment je l’ai choisi : Déjà géographiquement, j’ai pris une ville qui fait 7000 habitants, assez industrielle, bord d’autoroute et pour être sûre qu’il y a des emplois parce que ça c’est important. J’ai pris plein centre-ville parce que c’est un emplacement numéro un dans une petite ville plutôt que d’être loin. Certainement je l’avais payé un peu plus cher que si j’avais été en bordure mais il y a ses proches commerces, les parkings sont gratuits, il y a une boulangerie, une supérette, il y a tout ce que tu veux et j’ai pris quelque chose de rénové parce que je ne voulais pas casser les pieds avec les travaux. Je soupçonnais déjà que cela allait prendre du temps alors si j’avais dû faire plus que la rénovation je crois que je ne m’en suis pas sortie, je n’avais pas les compétences pour le faire non plus.

Tanguy : Et en terme de gestion, tu gères directement ou tu passes par une agence ?

Julien : Aujourd’hui, le seul patrimoine que je gère par agence c’est un lot de deux garages qui étaient déjà gérés par agence et comme cela se passait bien je leur laissais le mandat en plus cela tombait bien parce que c’est plus loin de chez moi il est à 2h30. Comme j’ai un blog, j’aime partager mon expérience, il faut aussi que je me fasse de l’expérience donc j’aime bien avoir des locataires en direct et de voir ce qui se passe etc. Après je n’exclus pas de déléguer un jour la gestion de tous mes lots, sincèrement on perd un peu d’argent mais au final c’est du temps qu’on gagne de l’autre côté, il y a les frais de déplacement aussi mais pour l’instant cela me va bien de gérer en direct.

Tanguy : Et par rapport à ton plan, est-ce que tu avais estimé comme revenu, comme charge est-ce que tu avais eu des surprises ou est-ce que c’est à peu près conforme à ce que tu avais convenu ?

Julien : Pas de surprise du tout autant sur les parkings que les garages si ce n’est que certaines relations avec les locataires, des impayés ou autres, mais ça se règle facilement et on parle de billet de centaines d’euros cela ne va jamais plus loin. Là sur l’immeuble, j’ai déjà dû refaire deux cuisines, trois douches et j’avais prévu 8% ou 10% des loyers en travaux de rénovation par an, c’est déjà conséquent, j’ai dépassé l’enveloppe peut-être pas loin de 10.000 euros de frais dont 7.000 pas budgété. Donc, un petit conseil, quand on va sur l’immobilier traditionnel, il ne faut pas calculer juste, il faut avoir un matelas sécurité parce qu’il y a toujours un truc qui va déraper, pour moi c’est rénové, je n’ai pas eu de problème d’électricité, mais j’ai eu un problème de chaudière, un problème de douche, les cuisines si je ne l’avais pas traité, c’était un problème pour louer donc j’étais forcé de le faire parce que sinon je n’avais pas de rentrée d’argent en face. Donc il faut avoir un matelas financier en l’occurrence, ce n’est pas compliqué, c’est le lot de 23 garages qui finance l’immeuble. Le surplus de mon immobilier garage même si j’ai emprunté 100% pour les deux, ce sont les garages qui payent l’immeuble même si c’est plus petit et c’est hyper rentable, c’est un surplus par rapport à l’immeuble.

Tanguy : Tout à fait ça c’est un très bon conseil, moi je le vois même pour mes maisons aux États-Unis, même quand c’est géré par des pros, il y a toujours des surprises, des choses et quand il faut changer, il le faut tout de suite maintenant. Il faut avoir du cash, donc c’est un très bon conseil. Il y a une note de tes particularités, tu as acheté l’immeuble en SCI plutôt que d’acheter en nom propre, pourquoi est-ce que tu as fait ce choix, c’est quoi un peu les avantages ?