Pendant le krach sur le bitcoin lessive les spéculateurs, nous autres investisseurs plus expérimentés gardons le cap.

J’ai eu ma part d’apprentissage en 2000 lorsque je jouais l’argent de mon prêt étudiant sur les valeurs de la « nouvelle économie » et j’ai progressivement appris à éviter les erreurs.

Certes mieux vaut tout perdre lorsque l’on est jeune, car les sommes sont réduites. Et apprendre.

En parlant de garder le cap, je veux dire que nous continuons d’investir, c’est à dire d’acheter des actifs qui rapportent car ils produisent de la valeur.

C’est le cas des grandes entreprises cotées et de leurs millions de salariés qui continuent à travailler durs pour développer leur entreprise.

Mais c’est aussi le cas de l’immobilier résidentiel, qui bien géré, permet de dégager un rendement financier.

Et justement, c’est la saison active de recherche de logement pour les étudiants, la cible que j’ai choisi pour louer mes appartements à Bordeaux.

L’un d’eux vient d’être choisi par 4 colocataires pour une entrée dans les lieux début juillet.

Ce qui va leur permettre d’emménager dans un appartement bien placé, meublé et refait à neuf. Et qui va me permettre de rembourser mon crédit et les charges sans bourse délier, car j’ai optimisé les coûts et en particulier le premier d’entre eux en immobilier à savoir la fiscalité.

Voici donc la suite des épisodes sur mon projet immobilier.

Retrouvez toutes les parties de la série :

- Partie 1. Définir sa stratégie, chercher le bien et simuler la rentabilité

- Partie 2. Acheter et négocier le bien

- Partie 3. Trouver le financement (cash ou emprunt?)

- Partie 4. Comment bien préparer sa recherche de financement et d’assurance emprunteur

- Partie 5. Négocier son crédit et établir une bonne relation avec sa banque

- Partie 6. Organiser les travaux

- Partie 7. Mettre en location

- Partie 8. Choisir le bon régime fiscal

Pour revoir les épisodes précédents, c’est ici :

Partie 1. Définir sa stratégie, chercher le bien et simuler la rentabilité

Partie 2. Acheter et négocier le bien

Partie 3. Trouver le financement (cash ou emprunt?)

Partie 4. Comment bien préparer sa recherche de financement et d’assurance emprunteur

Partie 5. Négocier son crédit et établir une bonne relation avec sa banque

Partie 6. Organiser les travaux

Si comme moi vous n’êtes pas bricoleur et / ou que vous avez eu de mauvaises expériences avec des entreprises du bâtiment (les 2 pour moi) alors la perspective de faire des travaux ne doit pas vous enchanter.

Dans le cas des maisons aux USA, tous les travaux ont toujours été délégués et personne ne m’a jamais demandé de choisir la couleur du carrelage ou la taille du frigo. Je réglais juste les factures.

J’avais donc en tête, pour ce projet immobilier en France, de déléguer au maximum les travaux, considérant ne pas avoir de valeur ajoutée sur le choix de la peinture ou des meubles de salles de bain. Et surtout pour garder du temps pour moi, ma famille et mes autres projets.

Mais j’ai délibérément choisi d’acheter un bien avec des (gros) travaux. Pourquoi?

Parce que les travaux permettent 4 avantages :

- Défiscaliser car les dépenses de travaux peuvent être déduites du revenu locatif transmis aux impôts. Je rappelle que sans optimisation, les revenus locatifs sont imposés à votre tranche marginale d’imposition (TMI) sur le revenu plus les prélèvements sociaux. Pour une personne seule, avec +26,071€ de revenus (barème 2022), la TMI est de 30%. Cette TMI passe à 41% si vos revenus excèdent 74 546€. Il faut rajouter les prélèvements sociaux de 17.2%. Donc potentiellement vous pourriez payer 47.2% d’impôts sur vos revenus fonciers. Certes, vous pourrez déduire vos charges de vos revenus. Et l’administration fiscale peut appliquer un abattement forfaitaire de 30% si vos revenus locatifs sont inférieurs à 15,000€ par an. Dans ce cas, pour 100€ de loyer, vous payez 33€ d’impôts !

- Optimiser le cash-flow: un appartement refait à neuf, c’est moins de maintenance. Hors la maintenance, c’est de l’argent qu’on peut difficilement emprunter auprès de la banque. A l’inverse, les travaux de rénovation peuvent être mis dans l’emprunt. C’est donc un élément important à avoir en tête, surtout si vous hésitez à garder une partie de l’existant. Dans mon cas, j’ai hésité à refaire des huisseries mais je ne voulais pas être dans la situation de vouloir ressortir du cash dans 5 ans, sans pouvoir faire appel au crédit.

- Améliorer le potentiel locatif (meilleur loyer, moins de vacance) car un bien en excellent état, joliment rénové est plus attirant pour les locataires. L’appartement a plus de chance de partir vite et cela limite les négociations. Commentaire de mon agence de location « les clientes ont eu un coup de cœur sur l’appartement« . Une décision dans la journée et donc moins de visites à planifier.

- Négocier le prix d’achat car un bien en mauvais état permet de justifier un prix plus bas. J’ai pu argumenter auprès de l’agence qu’il fallait tout refaire et négocier en intégrant le cout des travaux à faire et obtenir un prix plus faible au m2, a 2,000€ pour l’un des appartements de 2,500€ pour le second, ce qui est en dessous de la moyenne des prix à Bordeaux.

En considérant ces 4 avantages, j’ai donc concentré ma recherche sur des appartements à refaire entièrement. D’ailleurs les simulations que j’ai pu faire pour des achats d’appartements sans travaux, ne permettaient pas de faire d’opération satisfaisantes.

Décidé à faire des travaux, il me restait à trouver quelqu’un pour les réaliser. Tout en restant sur des travaux simples, en gardant la structure actuelle de l’appartement.

Voici l’appartement de 3 chambres qui est passé sans transition d’un look Tatie Danielle à un rendu plus contemporain. Il a également été équipé de chauffage car il n’y en avait pas (!).. La bonne nouvelle c’est que les huisseries avaient déjà été changé et pouvaient être conservées. Pour 68m2, le budget a été de 49,832 TTC soit 732€ du m2

Le deuxième appartement comprend 4 chambres et a également été refait entièrement en transformant 1 grande salle de bain délabrée avec placard en 2 salles de bain toutes neuves. Nous avons également cassé la cloison de la cuisine pour offrir une continuité cuisine / séjour et agrandi un bureau pour en faire une chambre. J’ai également fait le choix de changer toutes les huisseries. Pour 75m2, le budget a été 106,976€ soit 1426€ du m2

CE QUE J’AI APPRIS – Mes lectures

- Un livre passionnant sur les relations historiques entre la Russie et l’Europe. La Russie face à l’Europe: D’Ivan le Terrible à Vladimir Poutine. Cela permet de comprendre la situation actuelle et pourquoi l’Europe est vue à la fois comme un exemple de modernisation mais également comme un danger pour la culture et les traditions russes.

- Le monde d’hier : Souvenirs d’un européen de Stefan Zweig. Une plongée dans le monde d’avant, avant 1914: ce monde stable en Europe ou l’auteur à grandi, dans l’Empire d’Autriche Hongrie. Un monde bouleversé ensuite par la guerre, l’évolution des mœurs et la montée du nazisme.

PORTEFEUILLE – Juin 2022

- Les actions sont le poste le plus important à 58%. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

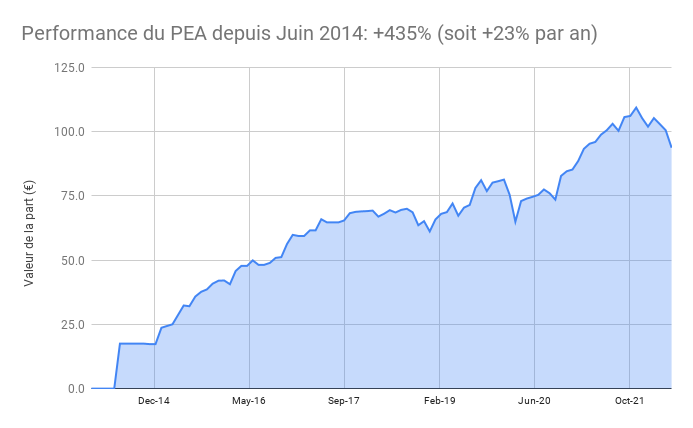

- Le PEA Fortuneo recule de 6,8% ce mois-ci soit une progression de 435% depuis juin 2014, soit une performance annualisée de 23%.

PEA au plafond, pas d’opérations ce mois ci

- Le PEA Fortuneo recule de 6,8% ce mois-ci soit une progression de 435% depuis juin 2014, soit une performance annualisée de 23%.

- Le PEA Bourse Direct recule de 5,5% ce mois-ci soit une progression de 41% depuis mars 2020, soit une performance annualisée de 16%. J’ai renforcé le tracker Amundi CW8

- Le portefeuille est toujours investi (35%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. L’immobilier aux USA a accéléré sa hausse depuis le Covid mais cela pourrait changer avec la forte hausse des taux d’emprunts. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 993€. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

- Je détiens également depuis cette année 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

- Les obligations représentent 2% de mon patrimoine

- Mon Plan d’Epargne Entreprise.

- Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- Le cash disponible est de 5%. Le financement de travaux dans ma RP se faisant à présent sur une ligne de crédit travaux à 0.9% sur 15 ans, je prévois donc de réinvestir ce cash. Moins chanceux que pour mes appartements locatifs, les travaux s’éternisent même si le gros est fait, il manque encore des finitions.

- L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Bravo pour ces travaux! Est-ce que tu as fait visiter l’entreprise de rénovation avant de faire la proposition pour avoir une estimation ou as tu estimé toi même ?

C’est des montants qui semblent élevé mais le rendu est top et il y a de l’espace, ce qui permet de faire de la location comme tu as fait donc félicitations ^^

Bonjour Alexandre, tout à fait. L’entreprise de travaux est venu sur place inspecter le bien et faire un devis. Je n’ai malheureusement pas les compétences pour faire des devis, j’avais juste en tête que j’allais arriver sur du 1000€ au m2.

Les montaux finaux sont contenus pour le 1er projet à 700€ du m2 sachant que tout était années 60. Clairement l’enveloppe travaux et de l’ameublement du second ont dépassé ce que j’avais en tête initialement, notamment à cause des huisseries. Mais comme on dit, le pire moment c’est quand tu payes. Après je suis content de savoir que je n’aurais (normalement) pas de problèmes avant quelques temps

Bonjour Tanguy,

Je te rejoins totalement sur l’utilité (la nécessité) d’acquérir un bien avec des travaux. Le fait de déléguer les travaux est à mon sens plus judicieux que de les faire soit-même, même si l’on est bricoleur. En effet, c’est un gain de temps considérable et cela permet de défiscaliser plus. De plus, si les travaux durent moins longtemps que le report de crédit négocié avec la banque, cela permet d’encaisser la totalité des loyer durant cette période.

Merci pour ton partage d’expérience 😊

Tout à fait Julien, le report de crédit (12 mois sur ces 2 opérations) est en effet une bonne façon pour gérer le décalage de trésorerie que génèrent les travaux. Et de se constituer un peu de cash d’avance pour parer aux imprévus.

Le temps est une ressource rare et effectivement les travaux peuvent vite devenir chronophage: j’ai bien expliqué à mon agence de travaux que je voulais être le moins sollicité possible ce qui n’est pas le cas de tous leurs clients dont certains s’impliquent beaucoup plus. Cela les a un peu surpris, ils pensaient que je serais content d’aller dans des showroom pour voir et choisir les matériaux.