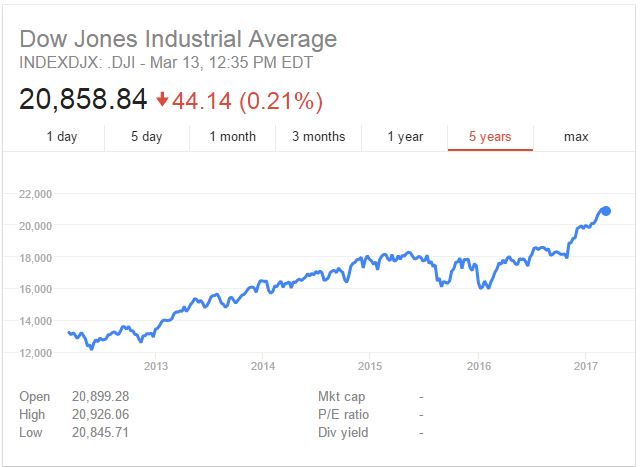

Warren Buffet, le célèbre investisseur américain, a récemment prédit que l’indice américain Dow Jones dépasserait le million d’ici 100 ans. Cet indice boursier américain côte actuellement 22 400 points, sur un plus haut historique. L’homme est pourtant avare de prédictions, surtout en ce qui concerne les marchés financiers. Mais selon lui c’est une certitude. Et d’ailleurs certains commentateurs lui emboitent le pas et pensent que cette prédiction est pessimiste. Car pour atteindre le million, il faut que l’indice Dow Jones progresse à une croissance annuelle de 3,9%.

Hors depuis 1900, l’indice a progressé en moyenne chaque année de 5,5%, franchissant la barre des 100 points en 1943 et celle des 1000 points au début des années 1980.

Warren Buffet ne sera plus la dans 100 ans pour constater si son pari a réussi. Mais je pense que cela ne le dérange pas. Il vient récemment de gagner un autre pari à 1 million de dollars. Dans ce pari, Warren Buffet affirmait qu’un tracker low cost SP 500 ferait une meilleure performance qu’ un panier de hedge funds.

FAITS MARQUANTS Septembre 2017

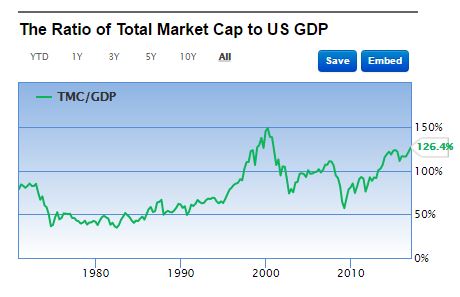

Côté USA, le Warren Buffett ratio gagne un point à 136%, un plus haut historique, hormis la bulle de 2000.

La hausse de l’euro-dollar s’est stabilisé et côte à présent 1,18

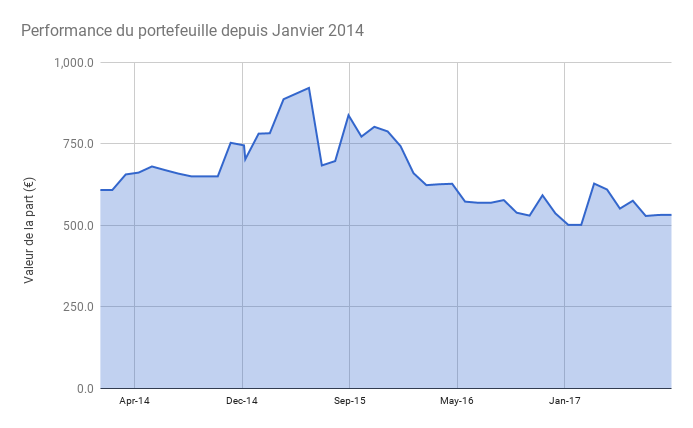

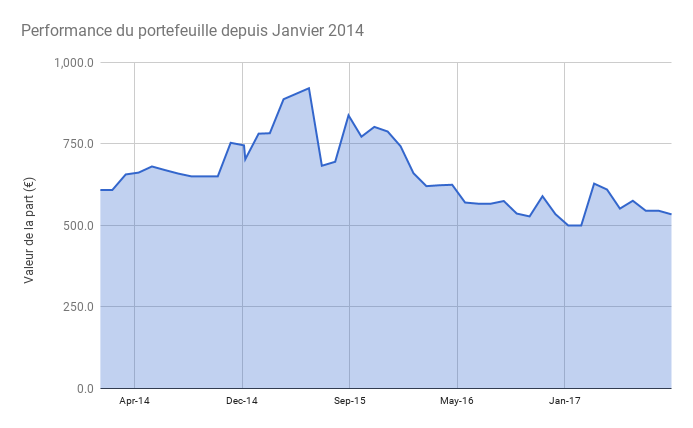

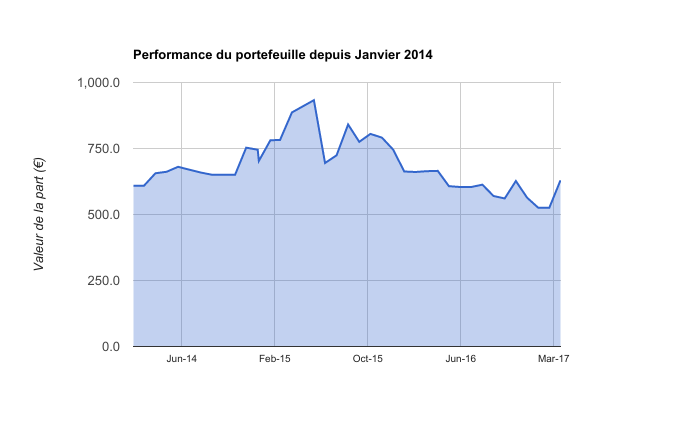

PORTEFEUILLE

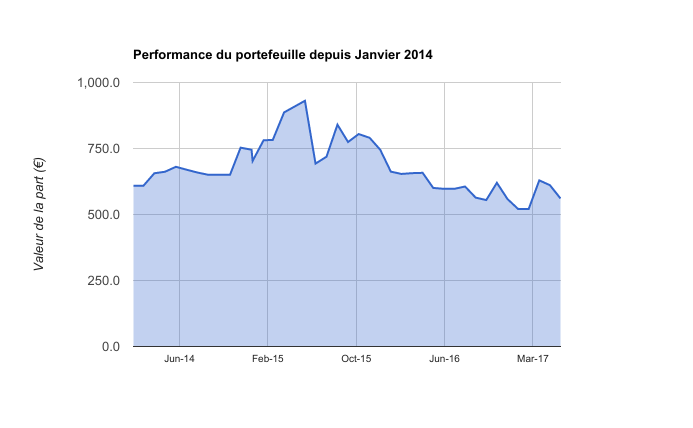

Le portefeuille est toujours majoritairement investi (47%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Septembre le cash flow est de 938USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America. Ce cash-flow correspond à 3 maisons, car je suis en train de vendre mes 2 maisons à Atlanta. Je reinvestirais probablement le produit de la vente dans un autre quartier ou une autre ville des USA.

Le cash disponible est de 25%

Les actions sont le 3e poste le plus important (18%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

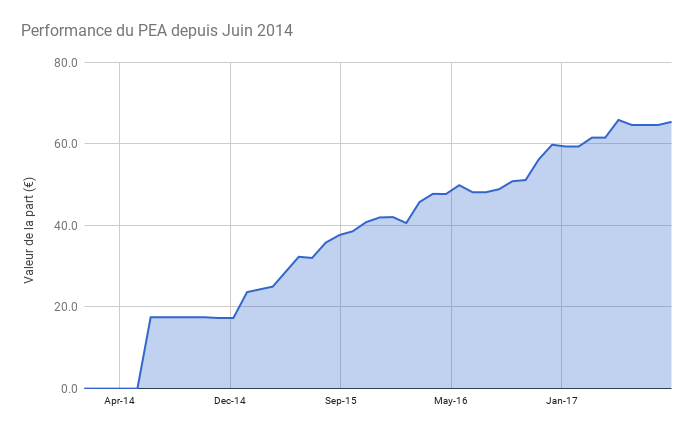

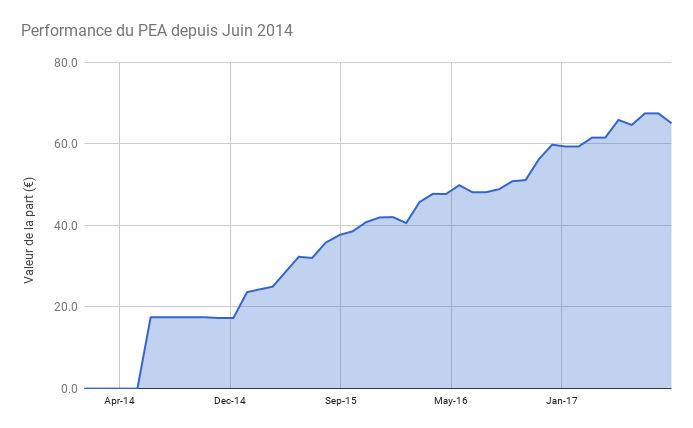

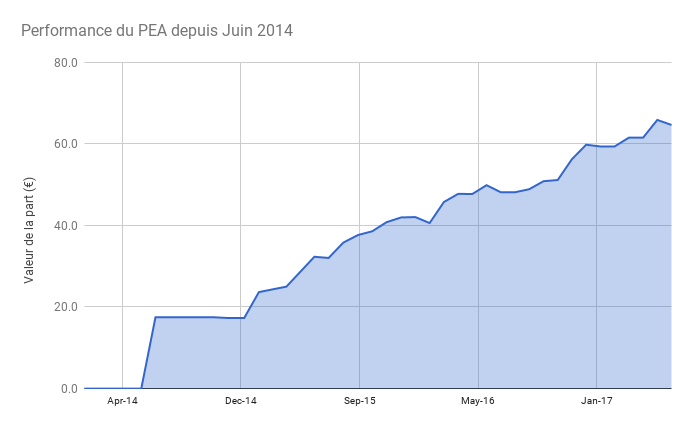

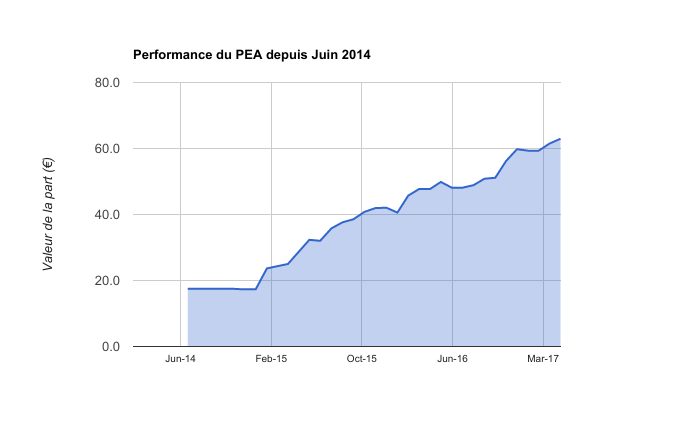

Le PEA progresse de 1% soit une progression de 274% depuis juin 2014

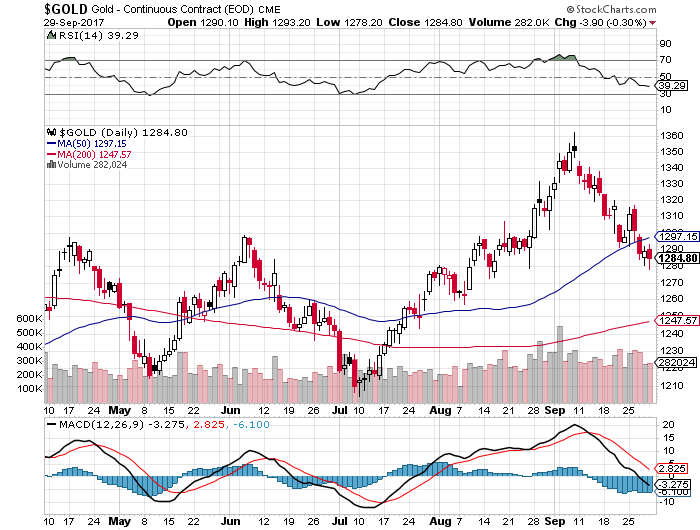

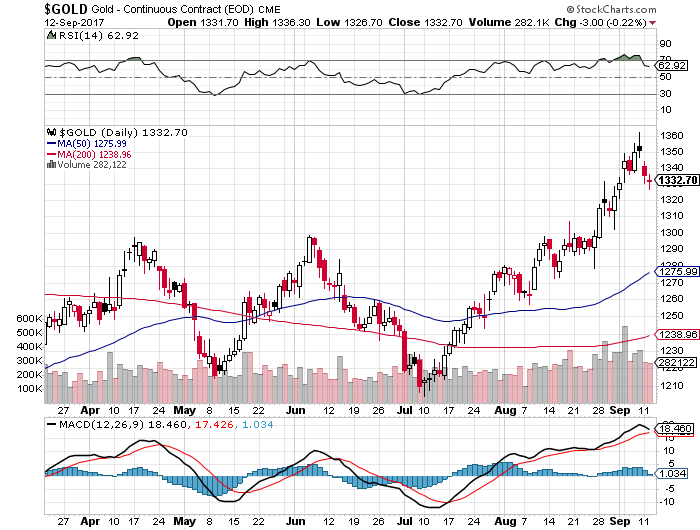

L’or et l’argent représentent 10% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com. L’or s’est replié après son sommet lié à la crise sur la Corée du Nord.

Une étude qui classe Bordeaux ville la moins stressante de France et la 6e sur 500 au monde, cela risque encore d’alimenter le boom immobilier en cours sur la ville. A ce sujet, la ville n’attire pas que les cadres parisiens. Mon nouveau voisin qui vient d’arriver est retraité et a choisi Bordeaux pour son cadre de vie, vendant sa résidence principale en région parisienne et sa résidence secondaire en Bretagne

J’attends de pouvoir vendre mes 2 maisons à Atlanta pour réinvestir. On m’a demandé si je pensais que l’immobilier US était toujours intéressant. Je pense que oui, à condition d’être bien accompagné. D’ailleurs j’ai prévu d’y réinvestir l’argent de la vente, estimant le potentiel de rendement plus élevé aux USA qu’en France pour le moment.

Une prochaine interview à venir d’un investisseur value dont le mentor n’est autre que Warren Buffett.

Mes étudiants de la FORMATION PEA, lancée cet été, ont suivi les 7 modules de la formation, ainsi que le premier webinaire en ligne. Le retour est positif, je pense donc rouvrir une session avec une nouvelle promotion d’étudiants d’ici la fin de l’année. Contactez moi si vous voulez dès à présent accéder aux modules de la FORMATION PEA!

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Tanguy: Bonjour Gérald, est ce que vous pourriez vous présenter et nous dire ce qui vous a amené à lancer dans la gestion de patrimoine ?

Gérald Autier:Tanguy, permettez-moi de vous remercier pour votre aimable proposition et de m’avoir fait connaître votre blog où j’y ai découvert de nombreuses choses intéressantes.

Après un troisième cycle en gestion de patrimoine à l’Université de Clermont-Ferrand, j’ai pris la décision de m’expatrier et ai démarré en tant que conseiller indépendant en Amérique du Sud pendant 4 ans (Chili, Argentine, Brésil). Le groupe leader de la gestion de patrimoine pour les expatriés m’a ensuite proposé de les rejoindre et d’ouvrir leur Family Office au Luxembourg (où je m’adressais à une clientèle internationale fortunée avec des solutions d’investissements et d’ingénierie très sophistiqués). J’ai parfait mon éducation à l’Institut du Private Equity de l’Université d’Oxford afin de pouvoir d’apporter des réponses à mes clients sur toutes les classes d’actifs. Suite à cette expérience luxembourgeoise, j’ai pris la décision de retourner à l’indépendance pour assurer l’impartialité de mon approche « conseil ». Mes clients sont principalement sont des cadres dirigeants expatriés (ou ancien expatriés) ou des personnes ayant une vision internationale de leurs actifs. Comme vous l’avez écrit en introduction, j’ai écrit deux livres sur le sujet. Enfin, j’enseigne les stratégies d’investissement à l’Académie Russe de l’Economie Nationale et d’Administration Publique (elle forme notamment les futurs hauts fonctionnaires des institutions financières et gouvernementales russes).

Tanguy: Quelle est votre philosophie, votre approche de l’investissement ?

Gérald Autier:Le conseiller n’a, par définition, pas d’approche d’investissement. Il est impartial dans son approche et s’adapte nécessairement aux contraintes de ses clients. Certains clients ont une approche favorisant la recherche de rendement (loyers, coupons, voire dividendes) et d’autres privilégiant la capitalisation de leur épargne. Certains auront un penchant naturel pour l’international, d’autres une stratégie exclusivement nationale. Enfin, certains vont souhaiter conserver, consolider l’existant quand d’autres chercheront une rentabilité à deux chiffres. Il n’y a pas de bonne ou de mauvaise approche mais des approches bien ou mal exécutées.

Tanguy: Quels sont les supports que vous conseillez à vos clients ? (Immobilier, actions, matières premières, obligations,…) ? Gérald Autier: De la même façon, le conseiller est celui qui est capable d’accompagner ses clients sur toutes les classes d’actifs. C’est la raison pour laquelle, j’ai écrit « Savoir Investir ». Ce livre rappelle, qu’investir, ce n’est pas chercher un gain fiscal ou encore qu’une assurance-vie n’est pas un investissement mais une enveloppe juridique et fiscale avantageuse. Mais, il traite surtout de toutes les classes d’actifs de l’immobilier en passant par les placements passions (art, vins…) ou les prises de participation dans les PME. En France, on a trop tendance à croire que les placements se réduisent à l’immobilier et à l’assurance-vie mais c’est une vision erronée.

Le rôle du conseiller est donc de construire la stratégie adaptée à son client et de veiller à sa bonne exécution.

Tanguy: Vous proposez un service d’accompagnement à des particuliers, pouvez-vous nous en dire plus ?

Gérald Autier: L’accompagnement, c’est le conseil dans la durée. C’est la raison pour laquelle, mes clients rencontrés en 2006, sont toujours mes clients aujourd’hui.

Certains clients sont plus confortables avec l’investissement sur l’immobilier, d’autres sur la prise de participation dans des PME. D’autres encore recherchent l’optimisation fiscale. Le rôle d’un conseiller est de suivre le client dans la durée et de leur proposer des opportunités d’investissement en fonction de leurs objectifs patrimoniaux et financiers. J’analyse donc un grand nombre d’opportunités, j’évalue leurs forces et leurs faiblesses. Si l’investissement passe mon filtre – et mon filtre est très strict – je suis en mesure de le proposer sur la plateforme que j’ai créé à cet effet (investae.com – elle est réservée à ce que l’AMF appelle les clients qualifiés).

Tanguy: Comment arrivez-vous à faire gagner de l’argent à vos clients ?

Gérald Autier: Lorsque les clients comprennent que risque et rentabilité sont intrinsèquement liés, la tâche est plus facile. Si ce n’est pas le cas, c’est mon rôle que de le leur expliquer. Mais de quel risque parlons-nous ? Risque de signature, de volatilité, de taux ? il faut être capable de les définir. Pour gagner de l’argent, il est certain qu’il faille savoir penser en dehors des sentiers battus.

Quand James Chanos révèle le scandale Enron en 2000, personne ne le prend au sérieux. Son gain annuel sera de 90%. Idem pour John Paulson « l’homme qui a réussi le meilleur coup d’investissement de l’histoire ». Lorsqu’il déclare que le marché immobilier est surévalué en 2006, Wall-Street lui rit au nez.

Ce sont deux exemples qui illustrent, ce que veut dire penser en dehors des sentiers battus.

Mon deuxième livre traite des meilleurs investisseurs et de leurs stratégies. Quitte à mettre en place une stratégie d’investissement, autant s’inspirer des meilleurs. Alors oui, on ne parle pas des mêmes montants, oui ce sont tous des travailleurs acharnés avec le seul objectif de réussir financièrement mais il y a néanmoins quelques traits communs à leur approche :

–Limiter les pertes – Chaque investisseur sait à l’avance qu’elle est sa perte maximale.

–Gain asymétrique – Le gain s’il se réalise est supérieur à la perte.

–Diversification – Ils ne mettent pas tous leurs œufs dans le même panier.

Tanguy: Que pensez-vous des marchés (financiers) aujourd’hui ? Est-ce le bon moment pour investir ?

Gérald Autier: Oui et non. Tout dépend de l’approche, de l’horizon, du montant engagé par rapport aux actifs. Du marché que l’on considère.

Tanguy: Que pensez-vous du rapport des français à l’argent et de leur façon d’investir ?

Gérald Autier: Comme je l’ai dit précédemment, les Français ont souvent et à tord une approche fiscalo-centrée. Comment le leur reprocher dans un pays où la pression fiscale est aussi importante? Ils font preuve, en revanche, d’un bon niveau en Finance. Mais leur niveau en économie est loin d’être satisfaisant. Or, sans comprendre les mécanismes de bases qui régissent l’économie, il est difficile de réaliser de bons investissements. Comment Soros aurait-il pu réaliser le coup de 1992 sans comprendre le triangle d’incompatibilité de Mundell (un pays ne peut avoir en même temps, un taux de change fixe, une politique monétaire indépendante, un circulation parfaite des capitaux ) ?

Tanguy: Que conseillez-vous à quelqu’un qui hésiterait à faire appel à un conseiller indépendant en gestion de patrimoine?

Gérald Autier: Je lui dirai qu’un conseiller indépendant n’est pas la panacée et qu’il faut parfois savoir rester avec un bon banquier plutôt qu’un mauvais indépendant.Ce qui compte est la relation d’intuitue personae. La relation qui si se développe avec le temps. Un conseiller doit être là pour son client dans la durée, et non pas essayer de faire une opération et puis s’en va. Quand est la dernière fois que votre conseiller vous a appelé ? si vous ne le savez pas ou plus, c’est que c’est le moment d’en changer.

Il faut être honnête. Un client n’a pas besoin d’un conseiller pour acquérir des SCPI ou souscrire à un contrat d’assurance-vie. Ce n’est pas là-dessus que la différence se fait. J’ai consacré quelques pages de mon livre « Savoir Investir » au sujet pour ceux qui s’y intéressent.

Tanguy: Quels sont les livres que vous conseilleriez apprendre à investir son argent?

Gérald Autier: Les trois meilleurs livres pour apprendre à gérer son argent ne sont pas des livres d’investissement. Je recommanderais :

L’Action Humaine de Ludwig von Mises. C’est un livre d’économie mais il est indispensable à ceux qui souhaitent comprendre le fonctionnement basique du marché.

J’ajouterais pour leur capacité didactique, les livres de Thomas Sowell. Par exemple « Faits et contre-vérités en économie ».

Cela fait trois, et si vous me permettez d’en ajouter un :

Savoir Investir . Je l’ai écrit justement parce que je n’ai jamais trouvé un livre d’investissement généraliste qui permette de donner une idée claire et sérieuse du sujet, qui sache à la fois partir de la base (qu’est ce qui fait monter le prix d’un bien immobilier) pour arriver à comment mettre en place une stratégie…

Et je déconseille évidemment les livres qui promettent des méthodes miracles.

Tanguy: Auriez-vous une idée d’investissement que vous voudriez partager avec les lecteurs?

Gérald Autier: Oui, et je viens de le faire. Il n’y a pas meilleur investissement qu’un investissement dans la connaissance.

Tanguy: Merci, Gérald pour cette interview

Gérald Autier: Merci Tanguy et à bientôt.

Twitter : @geraldautier

Linkedin : GeraldAutier (pour ceux qui souhaitent entrer en contact, prière d’ajouter quelques mots d’introduction)

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Cet été j’ai vu passé un article de presse frappant: Immobilier : Bordeaux, deuxième ville la plus chère après Paris. En m’installant dans cette ville en 2014, je ne savais pas que j’assisterais en direct à un boom immobilier à Bordeaux. La qualité de vie et le TGV à 2h de Paris contribuent à attirer notamment des cadres parisiens. Cela est-il durable ?

FAITS MARQUANTS Eté 2017 – Boom Immobilier à Bordeaux

Depuis le 2 juillet 2017, Bordeaux n’est plus qu’à 2h de Paris en TGV. Cette nouveauté a largement participé au boom immobilier de Bordeaux, très visible ici. J’ai ainsi un ami qui a mis en vente son appartement et qui a été surpris de voir les vendeurs sur-enchérir pour au final vendre son bien à un prix supérieur au prix de l’annonce. Autre signe d’un boom immobilier à Bordeaux, les primo-accédants avec lesquels j’ai échangé me parlent de leurs difficulté à acheter car il y a souvent des dizaines d’acheteurs en concurrence. J’ai même vu un couple d’amis faire une offre sur un bien qu’il n’avait même pas visité ! Et comme vous avez en plus une partie d’investisseurs qui achètent pour faire de la location, tout est en place pour alimenter le boom immobilier à Bordeaux, sans parler des faibles taux d’intérêts !

D’ailleurs savez vous que vous pouvez maintenant accéder aux prix des ventes immobilières en ligne ? C’est le nouvel outil PATRIM, accessible depuis le site impots.gouv.fr. Grâce à cet outil, vous avez accès à des informations précieuses sur le prix de vente, la date de vente ou encore la superficie d’un bien. Côté interface, ce n’est pas encore ZILLOW loin de la, mais c’est déjà une très bonne nouvelle pour y voir plus clair dans les prix de l’immobilier. Ce qui manque c’est de pouvoir lire la progression de la valeur des biens dans le temps pour lire le boom immobilier de Bordeaux. L’accès à cet outil se fait depuis votre espace personnel en ligne sur les impôts dans la rubrique « Données publiques » il faut cliquer sur « Rechercher des transactions immobilières pour m’aider à estimer mon bien »

J’ai fait une simulation sur mon quartier et on a bien accès aux dernières ventes des biens situés dans un périmètre géographique pré-défini en quelques clics !

Malheureusement cet outil ne donne pas d’estimation de prix de ventes. Mais en regardant des biens similaires au sien, on peut savoir à quel prix ils se sont vendus. Mes voisins viennent de vendre, je vais donc savoir combien ils ont vendu ! Si vous suivez ce blog depuis plus de 2 ans, vous savez que j’ai acquis ma résidence principale ici. C’est mon premier achat immobilier de résidence principale car j’avais toujours préféré louer et investir dans l’immobilier aux USA ou dans les actions. Je me suis rendu compte que compte tenu des faibles taux d’intérêts, je paye en intérêts à la banque 2,5 fois moins que le loyer théorique de cette maison. Et que la hausse du marché me permettait de revendre cette maison à un prix supérieur à son cout d’achat + travaux + frais de notaire. Donc finalement une affaire pas si mauvaise, alors que j’étais quasiment sur d’y perdre financièrement. L’inconvénient principal, c’est d’immobiliser une part importante de son capital… Voir de perdre si on achète dans une ville en perte de vitesse…

Côté USA, le Warren Buffett ratio est de 135%, un niveau extrême certes mais rationnelle en

raison des taux bas comme le disait récemment William Higgons, le gérant du fonds Indépendance et Expansion

Si on regarde une autre mesure que j’aime bien, le CAPE Schiller, nous constatons également des plus hauts historiques, à plus de 30 fois les bénéfices moyens sur 10 ans. Encore une fois, il faut garder en tête que les taux souverains à 10 ans sont à 2,1 aux USA (et 0,3 en Allemagne !).

La hausse de l’euro-dollar se poursuit et atteint désormais 1,20 au plus haut depuis 2,5 ans ce qui est une bonne nouvelle pour les détenteurs d’un patrimoine en euro mais pénalise la performance du portefeuille.

PORTEFEUILLE

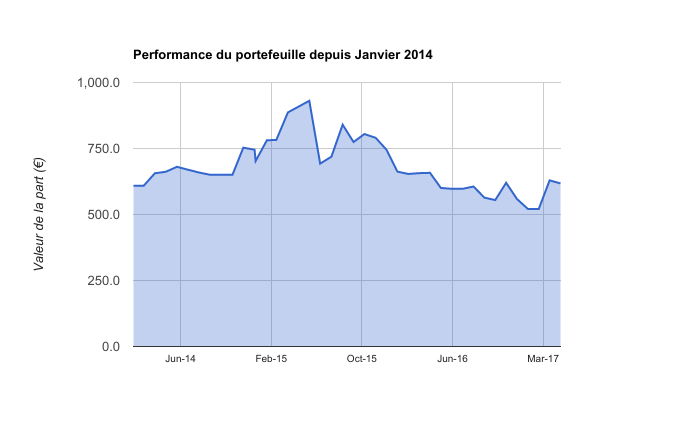

Le portefeuille est toujours majoritairement investi (47%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Juillet-Aout le cash flow est de 1181 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America. La baisse récente du cash-flow s’explique par la situation sur mes 2 maisons à Atlanta que j’avais acheté en direct et dont les loyers rentrent mal (Je vous en dis plus dans les prochaines étapes ci-dessous.)

Le cash disponible est de 25% suite à une rentrée d’argent non encore investi. Je prends le temps de réfléchir aux différentes opportunités et prévois d’avoir investi une bonne partie d’ici la fin de l’année. Nous verrons ensemble sur quel(s) actifs !

Les actions sont le 3e poste le plus important (17%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

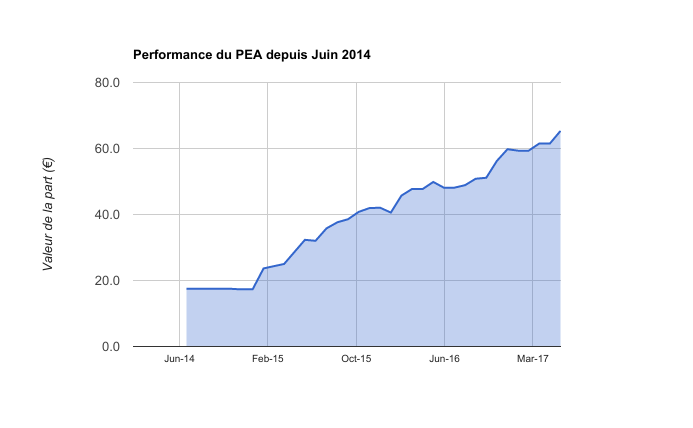

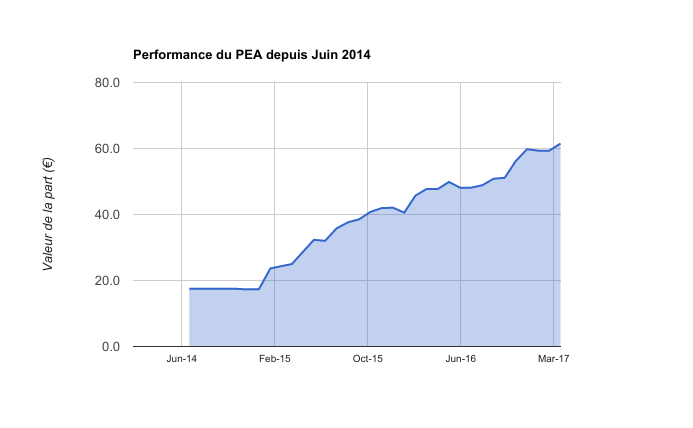

Le PEA recule de 4% soit une progression de 272% depuis juin 2014

L’or et l’argent représentent 10% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com. L’or a bien rebondi suite à l’actualité sur la Corée du Nord, conformément à son statut de valeur refuge.

Une fois n’est pas coutume, un livre en français sur l’investissement.Savoir investir de Gerald Autier, un guide très pratique pour éviter les erreurs lorsqu’on débute l’investissement et qui couvre largement les classes d’actifs. Suite à ma lecture, j’ai d’ailleurs échangé avec Gerald Autier qui a accepté de nous en dire plus dans un prochain article à venir !

Un article fouillé du blogueur Mad Fientist expliquant le capital nécessaire pour arrêter de travailler et vivre de ses rentes (qui confirme mon article précédent sur la règle des 25)

Un article sur le marché du sucre, dont le cours est sur des plus bas depuis mon dernier article lorsque j’avais joué le rebond. Je n’ai pas encore décidé d’y ré-investir mais cela peut être une piste car les cours sont redescendus sous le coût de production.

PROCHAINES ÉTAPES

La hausse de l’euro-dollar s’est poursuivi et c’est évidemment une bonne nouvelle pour acheter des actifs libellés en dollars (actions et immobilier US). La hausse de l’immobilier US se poursuit, je conserve donc mes maisons. Toutefois je vais rationaliser mon portefeuille et étudie la possibilité de revendre mes deux maisons à Atlanta qui sont les moins performantes, pour réinvestir dans un meilleur bien et améliorer ainsi mon rendement.

Deux nouvelles interviews d’investisseurs seront publiés prochainement ! Surveillez vos mails !

Je me consacre également aux étudiants de la FORMATION PEA, lancée cet été. Il s’agit de ma formation sur l’investissement en bourse composée de mon guide « Investir en bourse » complété de 7 modules vidéo et d’un suivi personnalisé avec des webinaires en ligne.

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

J’ai eu l’immense honneur de rencontrer et d’interviewer le meilleur gérant français actions, à Paris. Sa performance est extraordinaire : plus de 3200% de fin 1993 à fin juin 2017, soit une performance annualisée de 15,9%, largement au-dessus de son indice de référence. Pourtant William Higgons est peu connu du grand public et sa SICAV Indépendance et Expansion ne fait pas la une des magazines financiers. Etonnant, comme le parcours de ce gérant farouchement indépendant qui applique avec constance une approche d’investissement value. Dans cette interview d’1h20 vous allez découvrir :

Le parcours de ce gérant exceptionnel, qui ne se prend pas au sérieux, en dépit de son statut

La philosophie d’investissement qu’il applique avec succès depuis 25 ans et que vous pouvez appliquer

Les adaptations qui lui ont permis d’améliorer sa performance au cours du temps

Sa vision sur le marché actuel et pourquoi il reste investi.

Tanguy: Bonjour William Higgons et merci d’avoir accepté cette interviewContinuer la lecture →

Etant majoritairement investi en dollars US avec 5 maisons aux USA et un portefeuille investi pour partie en actions américaines, la hausse de l’euro-dollar me pénalise. J’ai bénéficié depuis 2011 de la baisse continue de l’euro-dollar. Le faible niveau du dollar en 2011 m’a permis d’acquérir à bon prix des actifs décotés mais nous pourrions assister à un renversement de tendance. Alors faut-il privilégier les actifs européens au détriment des actifs US ?

FAITS MARQUANTS Juin 2017 – Hausse de l’euro-dollar

Le Warren Buffett ratio est de 133% soit une hausse de 2 points depuis le mois dernier. La crainte de hausse des taux n’a pour l’instant pas eu d’effet baissier franc sur les valorisations ce qui fait que la bourse américaine reste sur des plus hauts.

La faiblesse des taux rend rationnelle cette situation. En effet, avec des taux à 1%, il est logique pour un investisseur d’acheter des actions dont le rendement est de 2%, avec un potentiel de hausse à long terme, comme me disait récemment William Higgons, le gérant du fonds Indépendance et Expansion

La hausse de l’euro-dollar est sensible depuis plusieurs mois et s’offre un plus haut de 2 ans.

Comme le relate cet article des Echos, les perspectives de la zone euros sont positives et l’effet Macron subsiste.

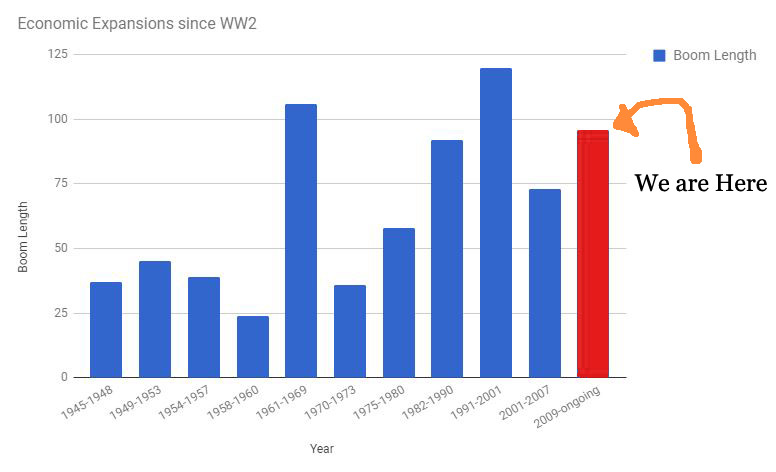

Si vous suivez ce blog, j’avais déjà parlé du fait que je privilégiais les actions européennes. En effet, elles sont en moyenne moins chères que leurs homologues américaines et bénéficient de perspectives positives. En effet, l’économie européenne a retrouvé la croissance. Si elle reste en retard sur l’économie américaine qui affiche le plein emploi, elle est également plus éloignée de la prochaine récession. L’économie américaine pourrait d’ailleurs bientôt tomber en récession, comme l’analyse bien cet article de Mr Money Mustache. En effet, l’économie américaine est en croissance depuis 2009, ce qui en fait l’un des cycles d’expansion les plus longs de l’histoire US, comme l’illustre ce graphique

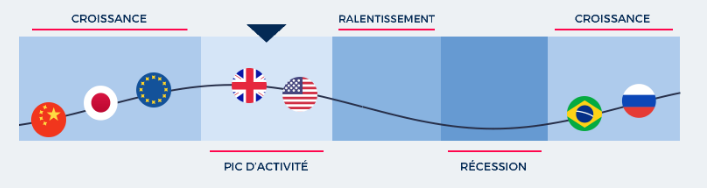

Le cycle de croissance européen, décalé par rapport au cycle US, pourrait donc durer quelques années de plus, si l’on en croit les cycles actuels des différents pays, illustré dans cet article de Yomoni Enfin la hausse de l’euro-dollar pourrait être bénéfique aux détenteurs d’actifs libellés en euros. Pas de quoi me faire vendre demain mes actifs US, d’autant que l’immobilier s’y porte bien, mais surement une opportunité pour se positionner sur les actions européennes.

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (58%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mai le cash flow est de 1087 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le 2e poste le plus important (20%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

Le PEA recule de 2% soit une progression de 269% depuis juin 2014

Le cash disponible est de 10% (il me reste encore 30% de liquidités sur mon PEA).

L’or et l’argent représentent 12% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

Interview de Jim Rogers (à partir de 2,38) qui prévoit une bulle puis un krack boursier. Sachez que Jim Rogers pronostique depuis longtemps un krack et que suivre son conseil depuis 5 ans vous aurait fait manquer la hausse de la bourse. Néanmoins, je pense qu’il est assez probable que nous nous dirigions vers une bulle sur les actions. Car une longue hausse des prix finit généralement par attirer les spéculateurs qui « montent dans le train ». Et après la bulle…

The Simple Path to Wealth: Your road map to financial independence and a rich, free life. Un livre d’un blogueur américain, que j’ai relu, sur les vertus de l’investissement passif et comment mettre en place sa stratégie d’investissement et tenir psychologiquement. L’auteur parle de sa propre expérience et de ses erreurs, dans lesquelles je me suis reconnu.

PROCHAINES ÉTAPES

Je vais surveiller la hausse de l’euro-dollar et éventuellement faire évoluer mon allocation de portefeuille

Suite à ma dernière conférence en ligne, j’ai donc lancé ma première formation sur l’investissement en bourse « Formation PEA ». J’en profite pour vous remercier de tous vos retours qui m’ont encouragé à me lancer. Après plusieurs années de travail sur ce blog, c’est une étape vraiment importante pour moi. Je vais donc me concentrer sur la première promotion de cette formation PEA pour leur donner les meilleurs outils et stratégies pour gagner en bourse. Un grand merci de m’avoir fait confiance

Je vous souhaite d’excellentes vacances, pour ma part je vais profiter à 100% de ma famille en juillet et en août et on se retrouve début septembre pour la reprise 🙂

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Les actions ont atteints des plus-hauts qui exacerbent les craintes de certains investisseurs. Avec la bourse au plus haut, faut-il vendre? ou rester investi? Si vous êtes un lecteur habituel de ce blog, vous savez que je me méfie des actifs surévalués préférant les actifs sous-évalués comme l’immobilier aux USA en 2011, ou plus récemment l’immobilier en Allemagne. Néanmoins, je voudrais clarifier ma position actuelle face à la hausse continue des marchés depuis 2009.

FAITS MARQUANTS Mai 2017 – Plus haut en bourse

Le Warren Buffett ratio est de 131% soit sont plus haut niveau depuis 1999. Le marché, représenté par la courbe bleue ci-dessous (indice Wilshire) a cru beaucoup plus vite depuis 2009 que le PIB des USA, représenté par la ligne verte. Nous ne sommes plus qu’à quelques encablures du record de 150% atteint en 2000. Sur ce graphique, il est clair que nous observons la bourse au plus haut

Pour autant, les taux d’intérêt très bas, qui agissent sur les prix des actifs comme la gravité sur les objets, a fait monter les prix de tous les actifs (immobilier, obligation)

Ce graphique ne veut pas dire que le marché va baisser. Et d’ailleurs, ne cherchez pas à prédire le marché: c’est un jeu auquel vous allez perdre. Comme disait Warren Buffett:

L’indice Dow Jones valait 66 points en 1900 et 11,497 en 1999. Comment pouvez vous perdre de l’argent dans un tel marché? Beaucoup de personnes ont perdu de l’argent pourtant, car ils ont joué à entrer et sortir du marché.

J’applique cette philosophie et je ne cherche pas à prédire le marché. Certes la bourse au plus haut et le fait qu’il est possible (et même normal) que le marché connaisse des périodes de baisse fasse peur. Mais ceci n’est pas une nouvelle, c’est tout à fait normal, comme la neige en hiver.

Si demain la bourse perdait 30%, j’augmenterais mon exposition aux actions, c’est certain. Mais je n’ai aucune idée de ce qui va arriver. Je continue donc à investir pour mettre mon argent au travail, en devenant actionnaire des plus grandes sociétés du monde

Gardez en tête qu’en bourse, au dela de 15 ans, le risque de perte est nul, comme l’explique Jean-François de Laulanié dans son livre Les Placements de l’Epargne a Long Terme. Avec la bourse au plus haut ou non. Et d’autant plus si vous investissez régulièrement, tous les mois par exemple.

Le potentiel de gain moyen sur cette période est de multiplier par 4 votre capital si la bourse fait du 10%/an ou par 2 si la bourse fait du 5%/an

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (59%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mai le cash flow est de -716 USD, impacté par des travaux de rénovation. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le 2e poste le plus important (18%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

Renforcement de ma position sur le tracker SP 500 en application de la stratégie passive d’investissement à long terme, mettant à profit la moindre performance des actions US par rapport aux actions européennes qui avaient plus progressé

Le portefeuille baisse de 8% sur mai, plombé par Sears

Sears a très fortement baissé depuis le mois dernier ce qui impacte le portefeuille,

Le PEA progresse lui de 3% soit une progression de 274% depuis juin 2014, tiré notamment par la bonne performance d’EasyJet (+39% de plus-value depuis 3 mois)

Le cash disponible est de 11% (il me reste encore 38% de liquidités sur mon PEA).

L’or et l’argent représentent 12% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

Epargnant 3.0. Un livre simple et court sur l’investissement passif en bourse. Edouard Petit vous explique les fondements théoriques de la démarche et les supports à privilégier pour commencer tout de suite à mettre en application !

Les Placements de l’Epargne a Long Terme. Je l’avais conseillé le mois dernier et je le cite à nouveau car c’est de lui que j’ai cité plus haut. Page 90, vous trouverez les explications sur le fait que l’on réduit très fortement le risque de perte en bourse si on investi à long terme.

PROCHAINES ÉTAPES

J’ai eu la chance d’être invité par des investisseurs immobiliers à Bordeaux pour parler d’investissement immobilier aux USA. Cela m’a permis de rencontrer d’autres investisseurs et d’apprendre des astuces pour investir, comme le statut en LMNP au réel. Si vous voulez investir dans l’immobilier en France, formez vous auprès de ceux qui ont déja investi avec succès ! Pour l’instant je ne regarde pas pour investir en LMNP, ayant déja maximisé mon endettement sur ma résidence principale. Mais ce régime peut vous faire économiser beaucoup d’impôts sur un investissement locatif.

Le mois de Mai n’aura pas été aussi productif que prévu, j’ai pris des vacances pour solder mes congés au 31 mai ! Je vous ai quand même préparé des slides pour animer un prochain webinaire sur les classes d’actifs et les stratégies d’investissements en bourse. Les abonnés à la newsletter seront avertis par email.

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Bonjour à tous, aujourd’hui j’ai la chance d’interviewer un investisseur très particulier puisqu’il est propriétaire de dizaines de parking en France, mais c’est aussi un entrepreneur. Il a créé un blog sur lequel il parle de son expérience, Julien a le blog « parkinggarage » et sur ce blog il raconte en donnant les chiffres de ces investissements et en vous expliquant, comment est-ce que vous pouvez vous en inspirer pour réussir dans vos investissements.

Tanguy : Bonjour Julien !

Julien : Bonjour Tanguy !

Tanguy : Merci d’être venu, dans cette vidéo je voudrais vraiment qu’on parle de ton parcours, de tes investissements, de ta grande spécialité, mais il y en a d’autres dont on parlera dans la suite de la vidéo. Ta grande spécialité c’est quand même les parkings, les garages ; tu es vraiment un pro dans ce domaine-là, et la première question que j’ai envie de te poser c’est pourquoi tu as investi dans les parkings et surtout pourquoi est-ce que c’était un investissement rentable ?

Julien : J’ai investi dans les parkings, mes premiers garages je les ai acheté en 2012 parce que je voulais créer un restaurant en fait, c’est ce que je voulais me mettre à mon compte déjà et j’ai vu que financièrement cela allait être compliqué, donc il fallait des revenus un peu plus passifs qui ne dépendent pas de mon activité, donc avec l’argent que j’avais économisé j’allais le mettre dans l’immobilier. J’ai visité des apparts, et franchement je ne m’y suis pas retrouvé, c’était compliqué : l’exposition, les travaux… ont constitué un coup de frein et dans ma vie, j’ai toujours eu l’habitude de simplifier les choses. Donc qu’est-ce qu’il y a de plus simple dans l’immobilier ce sont les parkings et les garages. Je me suis mis à chercher, j’ai acheté mes 4 premiers garages et comme j’ai galéré, il manquait des infos parce qu’il n’y avait pas grand-chose sur internet pour acheter les parkings et les garages, j’ai décidé d’écrire et de tout balancer sur le web et de voir si la sauce prenait et donc le fait est que cela a pris puisque aujourd’hui c’est mon activité professionnelle. Pourquoi j’ai investi dans les parkings et les garages et pourquoi est-ce que vous aussi vous devriez faire cela? parce que c’est bien rentable, parce qu’il n’y a pas de charges : pas de plomberie, pas d’électricité à payer. C’est juste des murs, un toit et une porte pour un garage, un parking c’est une dalle et puis terminé. C’est aussi très souple juridiquement, c’est-à-dire que tous les petits soucis, les impayés etc. En général, ce n’est pas de grosses sommes qu’on gère en négociant avec les locataires, et s’il s’en va, le parking vous le relouer. Si cela va au clash ça ira toujours plus vite de dégager un locataire de parking qu’un locataire d’appartement. Pour moi c’est lié à la sécurité et le rendement et puis en terme de temps de gestion aussi j’ai acheté des appartements et honnêtement cela me prend beaucoup plus de temps de gérer 4 appartements que 99 garages, il n’y a pas photo.

Tanguy : C’est bien que tu mentionnes aussi le nombre de garage : une petite centaine c’est assez hors norme. Les gens souvent quand ils parlent d’investir dans un garage c’est d’acheter une place de parking dans une grande ville comme à Paris, mais toi j’imagine que ce n’est pas ce que tu as fait parce que pour en avoir 99 tu n’as pas fait 99 actes d’achat, c’est quoi ta technique quand tu as investi dans les parkings ?

Julien : D’abord je n’ai pas investi à Paris parce que je n’habite pas en région parisienne, si j’habitais à Paris ou à Nantes, c’est fort probable que j’aurai investi dans ces villes moi aussi, j’aurai sans doute moins parce que c’est plus cher que là où je les achète, ma technique c’est de trouver des lots, je ne m’estime pas d’acheter un parking par-ci par-là, mais principalement ce que je voulais c’est des achats à partir de deux ou trois jusqu’à mon plus gros lot en fait c’est 50 garages. Cela va vite quand on achète par 20 ou par 50. En tout j’ai fait 6 opérations immobilières, il n’y a pas que les garages dedans mais les garages j’en ai fait 4 et cela a suffi pour arriver en tout jusqu’à 95 garages.

Tanguy : Impressionnant ! Est-ce que quand on achète plusieurs on a un prix de gros, est-ce qu’il y a une telle logique j’en achète du coup j’ai un prix de gros. Tu achètes forcément plutôt à des investisseurs j’imagine.

Julien : Oui, il y a un prix de gros effectivement qui est valable en province mais pas à Paris. À Paris comme les lots sont très rares et que c’est un produit typique d’investissement, ils ne s’adressent pas à des gens comme toi et moi qui sont jeunes, etc. Ils vont surtout s’adresser à une population très riche qui va chercher des rendements faibles, souvent ils vendent le lot plus cher que s’ils vendaient des places à l’unité. Ce qui n’est pas logique, mais du coup, tu as une espèce de surcôte pour les lots de parkings à Paris alors qu’en province au contraire, ils font des décotes si l’on achète en gros.

Tanguy : Ce qui m’avait aussi frappé est que tu es très connu pour les parkings et tu ne t’es pas arrêté là. Tu aurais pu t’arrêter là en te disant que cela me ramène de l’argent et que tout va bien, mais j’ai vu que tu avais aussi investi dans un immeuble ; est-ce que tu peux nous en dire plus pourquoi un immeuble ? Comment cela se passe ? Comment tu l’as choisi ? Est-ce que c’était près de chez toi aussi ?

Julien : L’immeuble il est beaucoup plus près de chez moi à 40 minutes alors que les autres lots garages sont à une 1h30 voir 2h30 de route, ça ne se gère pas du tout de la même façon et c’est aussi pour cela que je l’ai pris plus proche, je voulais aussi répartir mon risque c’est-à-dire que l’immeuble n’est pas venu d’une passion, c’est plutôt venu d’une logique, je me suis dit les garages et les parking tu y crois, mais il faut diversifier et donc il faut rester dans l’immobilier parce que je ne fais pas encore dans la bourse comme toi. La logique est donc de diversifier le type, misé un peu sur l’habitation tout en restant sur le parking, mais on prend quand même une petite part d’habitation dans le patrimoine. Tester parce que je suis curieux de nature, je n’ai pas peur de dire ou de découvrir les lots d’habitations ou de comment gérer un plombier ou un électricien. Donc je me suis lancé là-dedans pour cela et comment je l’ai choisi : Déjà géographiquement, j’ai pris une ville qui fait 7000 habitants, assez industrielle, bord d’autoroute et pour être sûre qu’il y a des emplois parce que ça c’est important. J’ai pris plein centre-ville parce que c’est un emplacement numéro un dans une petite ville plutôt que d’être loin. Certainement je l’avais payé un peu plus cher que si j’avais été en bordure mais il y a ses proches commerces, les parkings sont gratuits, il y a une boulangerie, une supérette, il y a tout ce que tu veux et j’ai pris quelque chose de rénové parce que je ne voulais pas casser les pieds avec les travaux. Je soupçonnais déjà que cela allait prendre du temps alors si j’avais dû faire plus que la rénovation je crois que je ne m’en suis pas sortie, je n’avais pas les compétences pour le faire non plus.

Tanguy : Et en terme de gestion, tu gères directement ou tu passes par une agence ?

Julien : Aujourd’hui, le seul patrimoine que je gère par agence c’est un lot de deux garages qui étaient déjà gérés par agence et comme cela se passait bien je leur laissais le mandat en plus cela tombait bien parce que c’est plus loin de chez moi il est à 2h30. Comme j’ai un blog, j’aime partager mon expérience, il faut aussi que je me fasse de l’expérience donc j’aime bien avoir des locataires en direct et de voir ce qui se passe etc. Après je n’exclus pas de déléguer un jour la gestion de tous mes lots, sincèrement on perd un peu d’argent mais au final c’est du temps qu’on gagne de l’autre côté, il y a les frais de déplacement aussi mais pour l’instant cela me va bien de gérer en direct.

Tanguy : Et par rapport à ton plan, est-ce que tu avais estimé comme revenu, comme charge est-ce que tu avais eu des surprises ou est-ce que c’est à peu près conforme à ce que tu avais convenu ?

Julien : Pas de surprise du tout autant sur les parkings que les garages si ce n’est que certaines relations avec les locataires, des impayés ou autres, mais ça se règle facilement et on parle de billet de centaines d’euros cela ne va jamais plus loin. Là sur l’immeuble, j’ai déjà dû refaire deux cuisines, trois douches et j’avais prévu 8% ou 10% des loyers en travaux de rénovation par an, c’est déjà conséquent, j’ai dépassé l’enveloppe peut-être pas loin de 10.000 euros de frais dont 7.000 pas budgété. Donc, un petit conseil, quand on va sur l’immobilier traditionnel, il ne faut pas calculer juste, il faut avoir un matelas sécurité parce qu’il y a toujours un truc qui va déraper, pour moi c’est rénové, je n’ai pas eu de problème d’électricité, mais j’ai eu un problème de chaudière, un problème de douche, les cuisines si je ne l’avais pas traité, c’était un problème pour louer donc j’étais forcé de le faire parce que sinon je n’avais pas de rentrée d’argent en face. Donc il faut avoir un matelas financier en l’occurrence, ce n’est pas compliqué, c’est le lot de 23 garages qui finance l’immeuble. Le surplus de mon immobilier garage même si j’ai emprunté 100% pour les deux, ce sont les garages qui payent l’immeuble même si c’est plus petit et c’est hyper rentable, c’est un surplus par rapport à l’immeuble.

Tanguy : Tout à fait ça c’est un très bon conseil, moi je le vois même pour mes maisons aux États-Unis, même quand c’est géré par des pros, il y a toujours des surprises, des choses et quand il faut changer, il le faut tout de suite maintenant. Il faut avoir du cash, donc c’est un très bon conseil. Il y a une note de tes particularités, tu as acheté l’immeuble en SCI plutôt que d’acheter en nom propre, pourquoi est-ce que tu as fait ce choix, c’est quoi un peu les avantages ?

Julien : La SCI pour moi cela répond à une organisation de mon patrimoine, cela me permet de séparer mon activité d’investissement par rapport à une activité professionnelle, donc si je plante mon activité professionnelle, ils ne viennent pas me saisir ce qu’il y a en SCI et inversement. J’ai aussi l’optique de transmission, c’est-à-dire que dans mes statuts, qui sont un document qui fixe les règles entre les associés, j’ai prévu aussi des cas de transmission. Aujourd’hui je me suis associé avec ma maman, mais à terme c’est plutôt ma femme voire mes futurs enfants qui vont avoir mon patrimoine. Et si je n’avais pas acheté en SCI, cette transmission-là aurait été trop compliqué, cela aurait coûté plus d’argent donc je fais les choses directement, je mets le société, je mets des règles dans les sociétés, je transmets à madame, je transmets à mes enfants, mais je garde les pouvoirs, mais je leur donne quand même des choses et comme cela, je peux transmettre plus jeune et plus facilement. Il y a aussi l’aspect fiscal, j’ai pris d’option un peu sur les sociétés et un peu sur les revenus, ce qui me permet en fait d’encapsuler les revenus de ma SCI et s’il paie l’impôt sur la société et ensuite si l’argent reste dans la SCI alors moi je ne paie pas d’impôt. Je ne paie de l’argent que quand je me sers, je me verse des dividendes puisque c’est une société que l’on dit opaque et cela me permet de ne pas monter dans les tranches d’imposition parce que j’ai déjà en nom propre 70 garages et cela représente quand même plusieurs dizaines de milliers d’euros de revenus plus mon boulot et cela suffit, je n’ai pas envie d’avoir plus et ce qui dépasse, c’est-à-dire les 23 garages plus l’immeuble, je ne paie pas d’impôt dessus et je me verserai du dividende quand je serai à la retraite.

Tanguy : Cela c’est une très bonne stratégie, cela permet en France comme dans tout l’immobilier, ce sont quand même des placements sur lesquels dès que l’on va toucher des loyers, on est assez imposé donc si vous avez une activité comme Julien ou comme moi, vous avez un taux d’imposition marginal qui sont élevés et après c’est compliqué de faire du rendement, mais ce qui est important c’est le rendement net. Ca, c’est vraiment un sujet que tu connais extrêmement bien, et d’ailleurs tu en as fait une formation, il y a des gens qui me posent des questions sur la SCI, c’est quand même un sujet assez complexe. Est-ce que tu peux nous dire un mot sur ce que cette formation contient.

Julien : Effectivement comme toi en fait, j’ai eu pas mal de questions sur la SCI et c’est un problème qui m’a touché à titre personnel et me dire à quoi cela sert, pourquoi j’ai fait ce choix. Je l’ai fait aussi en famille, je suis associé à une petite société familiale qu’on a créé pour acheter un petit local artisanal et moi j’ai 30% des parts, mes deux sœurs ont 30% et mes parents ont 10% et comme cela, ils nous ont transmis le local artisanal qu’ils voulaient acheter, plutôt qu’ils l’achètent et ils nous le transmettent après. On a fait des choses bien directement ainsi. Donc notamment dans la formation “Le mode d’emploi de la SCI” je vais présenter ce cas d’étude. Ce serait intéressant, ce sont mes conseils en fait parce que mes parents ont fait une société un peu particulière, c’est-à-dire qu’ils ont 10% des parts, mais ils ont 53% des pouvoirs, c’est-à-dire qu’ils font ce qu’ils veulent, ils sont chez eux alors qu’ils ont que 10% de la valeur des choses, donc ils ont fait la transmission sans quasiment payer d’impôt et encore ils sont majoritaires. Cela ce sont de petits aménagements que la SCI permet, ce sera une étude de cas que je vais présenter dans la vidéo deux, dans la vidéo trois, je vais comparer les régimes fiscaux d’hier un peu sur le revenu que la plupart des gens connaissent, mais ce qui est moins connue, c’est la partie IS, donc je ferai un petit tableau de compte de résultats pour comparer les différences, les amortissements, l’impôt sur la société, le versement des dividendes les plus values et puis la première vidéo d’introduction, ce sera à quoi sert une SCI, les différents avantages. J’en ai parlé dans mon cas parce que tu m’as posé la question, mais il y d’autre cas d’usage qui sont assez communs et qui ne me concernent pas moi, mais qui peut concerner tes lecteurs et c’est pour cela qu’il y a une invitation qui est lancé et si vous voulez suivre la formation, elle démarre le Mardi 16 mai, c’est-à-dire que les invitations sont disponibles dès maintenant et par contre, je les ferme le lundi 15 au soir. Et une fois que cela part le Mardi 16, il y a beaucoup de personnes qui suivent la formation et comme cela, je pourrais me concentrer sur les commentaires parce que l’année dernière, il y en avait 500 ou 600 que j’avais besoin d’être sur le coup et pas de gérer les invitations.

Tanguy : Génial, on arrive à la fin de l’interview, Julien pour les personnes qui nous regardent et qui voudraient investir et notamment comment c’est investir, quel conseil tu pourrais leur donner pour réussir leur premier investissement ?

Julien : Alors déjà de ne pas penser SCI car ça c’est bien pour structurer mais pas pour débuter, donc, un investissement si tu entends bourse ou immobilier, mais je vais traiter en général, il faut se former parce que ce n’est pas évident, il faut connaître les règles fiscales parce que c’est souvent là où la plus grosse charge en fait que ce soit en immobilier ou en bourse sur les revenus et après moi j’aime bien demander aux personnes qui ont déjà fait des investissement leurs conseils. Là je suis en train de suivre une formation pour devenir un conseiller en gestion de patrimoine, j’ai avec moi des banquiers qui vendent des actions, des produits structurés, etc. Avant d’investir, je suis en train de discuter avec eux ou je lis, bref je me forme avant d’entrer dans ce domaine-là. À mon avis, il vaut mieux investir dans la formation avant d’investir soi-même plutôt que d’y aller se casser la gueule sachant que cela peut être douloureux et se dégoûter aussi parce que pour les premiers investissements Il faut faire très attention parce que c’est cela qui fait démarrer le cercle et s’il n’y a pas d’allumage et que si la première compression ne marche pas, cela casse un peu toute la dynamique de construction patrimoine et je pense que dans tes lecteurs que dans les miens, ils reviennent à 45 ans, 50 ans ou 60 ans pour dire que voilà je n’ai pas assez investi quand j’étais plus jeune, car je me suis cassé la gueule et il faut bien faire les choses depuis le début progressivement s’y commencer petit, c’est important.

Tanguy : C’est un très bon conseil, formez-vous, il y a beaucoup de ressources qui sont disponibles et j’en rajouterai essai de vous former surtout avec des ressources de qualité parce qu’il y a une énorme différence. Allez plutôt chercher la qualité des gens qui ont réussi idéalement et d’appliquer leur conseil et voilà, c’est aussi simple que cela, mais ne vous lancez pas sans vous formez. Merci beaucoup Julien.

Julien : Merci Tanguy.

Et si vous avez aimé cette vidéo, je vous invite à cliquer sur “j’aime” et à la partager aux personnes qui pourraient être intéressé autour de vous. Merci et à très bientôt.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Elections présidentielles, Brexit, l’actualité du moment relayée par les médias inquiéte ! Mais pendant ce temps, les entreprises continuent de vendre des produits et des services. C’est le cas d’Easyjet dont je parlais dans le reporting du mois dernier, qui tire la performance du portefeuille PEA ce mois-ci, avec 14% de hausse en avril.

FAITS MARQUANTS D’Avril 2017 – Elections en France

Les marchés saluent l’arrivée de M. Macron au 1er tour

L’inquiétude dont je parlais le mois dernier sur les marchés a subitement reculée avec l’annonce de l’arrivée en tête du premier tour de M. Macron, comme l’a noté La Tribune.

Le CAC 40 a gagné 4,14%, sa plus forte hausse en pourcentage depuis août 2012, et clôturant à son plus haut niveau depuis janvier 2008, à 5.268,85 points. A la Bourse de Francfort, l’indice DAX a battu son record absolu. L’indice MSCI des 46 principaux marchés boursiers mondiaux a également inscrit un plus haut historique. L’euro s’est apprécié de 1,19% face au dollar à 1,0854$.

Il faut dire que les marchés redoutaient un 2e tour opposant Mme Le Pen à M. Mélenchon. Reste à attendre le résultat final de l’élection mais pour l’instant les marchés semblent croire dans la victoire de M. Macron.

Le spectre du retour au franc s’éloigne

Il est trop tôt pour analyser les conséquences sur le patrimoine de l’élection, attendons de voir qui sera élu(e).

Néanmoins, il parait clair que le spectre du retour au franc s’éloigne. Le Front National semble vouloir repousser ce projet à 2018 d’après cet article du Point, étant sensible à la crainte des Français pour leur patrimoine.

L’euro s’est d’ailleurs raffermi ces dernières semaines, nous verrons si ce mouvement se confirme.

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (58%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Avril le cash flow est de -2856 USD, impacté par des travaux de rénovations entre 2 locataires ainsi que par le paiement du comptable. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le 2e poste le plus important (19%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

Vente de la société Au Feminin (plus value de 3%) qui avait été analysée par l’Investisseur Français.Après l’annonce de résultats décevants au 1er trimestre, j’ai décidé de solder la ligne. J’applique ainsi le principe de Peter Lynch qu’il faut arroser les fleurs et arracher les mauvaises herbes, et donc vendre les entreprises dont les résultats se dégradent. Mon timing n’aura pas été bon, j’aurais pu vendre le mois dernier avec +10% de plus-value…

Renforcement de ma position sur le tracker VANGUARD FTSE Developed Europeen application de la stratégie passive d’investissement à long terme. Coup de chance, j’ai effectué l’achat en début de mois et ainsi profité de la hausse du mois d’avril.

Je n’ai pas renforcé symétriquement ma position sur le tracker SP 500, considérant que les actions européennes étaient moins chères que leurs homologues US, et décidant donc de volontairement sur-pondérer les actions européennes. Il est d’ailleurs possible que nous assistions post-élections à un regain d’optimisme sur l’Europe. Nous verrons bien !

Le portefeuille progresse de 1% sur avril

Sears a baissé depuis le mois dernier malgré une hausse en milieu de mois. La situation est toujours incertaine et dépendra de la capacité de la direction à réduire les pertes.

Le PEA progresse lui de 2% soit une progression de 260% depuis juin 2014

Le cash disponible est de 11% (il me reste encore 44% de liquidités sur mon PEA).

L’or et l’argent représentent 12% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Faut-il avoir peur des bulles financières ? : L’exubérance irrationnelle des marchés. L’essai mondialement connu du prix Nobel d’économie qui avait écrit la première version de cet ouvrage juste avant l’explosion de la bulle internet et qui revient également sur la bulle immobilière de 2007 et plus intéressant sur la situation actuelle des marchés actions et immobiliers. J’ai beaucoup aimé !

Les Placements de l’Epargne a Long Terme. Un des meilleurs livres français sur le sujet. L’auteur donne une vision longue des différents supports d’investissements: action, immobilier, obligation, monétaire, or.

PROCHAINES ÉTAPES

A la suite des élections françaises, je ferais une mise à jour si besoin de ma stratégie d’investissement. Il est possible qu’il faille attendre les législatives avant d’avoir une idée de la future politique économique et fiscale

Je prévois un nouveau webinaire pour faire le point sur les classes d’actifs et les stratégies d’investissements en bourse. Surveillez vos emails 🙂

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Les présidentielles 2017 déjouent tous les pronostics ! Le favori d’hier semble avoir perdu ses chances de figurer au 2e tour. Les deux favoris du premier tour sont deq ovnis. Le premier n’est pas soutenu par un parti politque établi, ce qui est une première en France à ce niveau de popularité. La seconde prône la sortie de la zone euro malgré les doutes sur les conséquences du retour au franc.

Dans ce contexte, nous allons voir quelles sont les conséquences du retour au franc et les placements à même de protéger votre patrimoine si cet événement arrivait.

FAITS MARQUANTS DE Mars 2017 – Conséquences du retour au franc

Les marchés s’inquiètent des conséquences du retour au franc

Les Echos ont publié un bon article à ce sujet. En clair, les marchés sont inquiets d’une victoire de Mme Le Pen et de l’application d’un programme Frexit, de l’abandon de l’Euro et le retour au Franc.

Les marchés semblent de plus en plus inquiets comme le montre l’écart de taux en l’obligation à 10 ans allemande et française

En cas de retour au franc, il est fort probable que les détenteurs d’euros français subissent une perte car ces derniers risquent de valoir moins que les euros allemands (et possiblement 30% de moins)

Les conséquences du retour au franc

Je ne reviendrais pas sur les conséquences économiques, déjà bien couverts par la presse depuis plusieurs semaines. Ce qui est sur, c’est qu’elles sont impossibles à prévoir. Car il y aura une combinaison d’effets positifs (stimulation des exportations) et négatifs (hausse de l’inflation).

Les conséquences pour votre patrimoine sont par contre plus faciles à anticiper car la France a vécu de nombreux épisodes de dévaluation dans son histoire. Si nous retournons au franc, sa valeur risque de baisser de 30% par rapport au dollar ou à l’euro allemand (ou au Deutsche Mark si la zone euro explose).

Si, comme la plupart des français, votre patrimoine est investi à 100% en franc, vous subirez donc une perte de 30%.

Si votre patrimoine est par contre investi à 50% en dollar et 50% en franc, vous subirez une perte de 15% et serez donc « gagnant » de 15% par rapport à la moyenne des français.

Pour vous protéger, vous l’avez compris, il faut détenir des actifs libellés dans une autre monnaie, comme:

Il est tout à fait possible que ces craintes soient exagérées et je ne souhaite aucunement une victoire de Mme Le Pen, bien au contraire. Néanmoins, vous devez réfléchir à la manière de vous protéger contre la baisse de l’euro.

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (58%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mars le cash flow est de -125USD (en raison de changements de locataires). Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Les actions sont le 2e poste le plus important (20%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

Paiement du dividende d’Easyjet, de 5,1% net. La société fait d’ailleurs partie des valeurs préférées du fonds Amiral Gestion, cité par bourse direct

Dans leur rapport du mois de février, les gérants du fonds ont mis l’accent sur Easyjet qui lui semble être une « valeur particulièrement mal évaluée en bourse ». Ils indiquent ainsi que « la valorisation des avions nette de dettes couvre la capitalisation boursière actuelle, alors que la société génère un free cash-flow significatif, hors investissements d’expansion de sa flotte. En dépit de la guerre des prix en cours, la société reste très profitable et devrait payer un dividende significatif (plus de 4% pour 2016/17 après les 6% que nous venons d’encaisser) »

Vente de la société Financière de l’Odet (plus value de 15%) qui avait été analysée par l’Investisseur Français.

Le portefeuille progresse de 19,7% sur février-mars (pas de reporting le mois dernier)

Sears a repris des couleurs après des achats à bon compte de ses 2 actionnaires principaux, qui ont entraîné un rachat des nombreux vendeurs à découvert.

Le PEA progresse lui de 4% soit une progression de 251% depuis juin 2014

Le cash disponible est de 11% (il me reste encore 43% de liquidités sur mon PEA). Une part conséquente de mon cash est en dollars sur mon compte Bank of America.

L’or et l’argent représentent 12% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

La lettre annuelle de Warren Buffett. Il revient notamment sur son pari à 500,000 dollars, en passe d’être gagné. Il y a 10 ans Warren Buffett avait parié que l’indice SP500 batterait un groupe de hedge funds. Sur cette période, le SP500 a fait 7,1% contre 2,2% pour le groupe de hedge funds ! No comment ! D’ailleurs Warren Buffett conseille régulièrement d’investir dans un tracker SP500 comme je l’avais expliqué ici pour investir à long terme en bourse.

PROCHAINES ÉTAPES

Je ne crois pas dans la victoire de Mme Le Pen à l’élection présidentielle. Mais je n’ai pas de boule de cristal, je ne croyais pas non plus au Brexit, ni à l’élection de Trump. Ceci étant, mon patrimoine est correctement protégé si cela devait arriver. Avec des actifs principalement en dollars (hors ma résidence principale) je serais même gagnant en cas de retour à un franc plus faible que l’euro actuel. Je vous conseille de réfléchir à la façon dont vous pouvez protéger votre patrimoine.

Prochainement, je vais refaire un webinaire pour faire le point sur les classes d’actifs et les stratégies d’investissements en bourse. Surveillez vos emails 🙂

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Après être revenu le mois dernier sur le bilan de 2016 et mes choix d’investissements pour 2017, je ne pouvais pas démarrer ce reporting sans revenir sur LE sujet qui fait peur à tous les investisseurs: la hausse des taux d’intérêts ! Et à raison d’ailleurs. Car, comme le disait Warren Buffett, les taux d’intérêts agissent sur le prix des actifs comme la force de gravité sur la matière. Plus les taux sont bas, et plus le prix des actifs à tendance à s’élever. Et plus les taux sont hauts, plus le prix des actifs à tendance à être contenu. En effet, pourquoi acheter les actions américaines à 25 ou 30 fois les profits (soit un rendement de 3 à 4%) si les taux d’intérêts étaient à 10%. Alors faut-il avoir peur de la hausse des taux d’intérêts?

FAITS MARQUANTS DE Février 2017 – Dow Jones au-dessus des 20,000 points… !

Les marchés: l’indice américain Dow Jones sur des plus hauts historiques

20,000 points: le chiffre a marqué les esprits lorsque le Dow Jones a atteint ce nouveau record. En tout cas les marchés ne semblent pas (plus ?) avoir peur d’une hausse des taux d’intérêts

Cette hausse rapide des cours a permis au Warren Buffett ratio d’atteindre des plus-hauts également à plus de 130%. Comme je l’écrivais le mois dernier, « cela signifie que les rendements futurs seront probablement plus faibles que les rendements passés. Ce qui n’est pas d’ailleurs pas illogique dans un environnement de taux bas ! » Nous nous rapprochons des records de 1999, même si à l’époque les taux d’intérêts étaient plus élevés..

Les taux sont bas historiquement mais en train de remonter

Depuis près de 40 ans (!) nous assistons à une baisse continue des taux d’intérêts. Le graphique du taux long terme US se passe de commentaires !

Il est tout à fait possible que cela ne dure pas et que le cycle se retourne. Et cela inquiète les investisseurs car alors, toutes choses égales par ailleurs, le prix des actifs pourraient être amenés à baisser.

Warren Buffett explique cela simplement. Selon lui, les taux d’intérêts agissent sur les valeurs des actifs comme la gravité sur la matière comme il explique dans cet article dont voici l’extrait ci-dessous« Interest rates act on financial valuations the way gravity acts on matter: The higher the rate, the greater the downward pull. That’s because the rates of return that investors need from any kind of investment are directly tied to the risk-free rate that they can earn from government securities. So if the government rate rises, the prices of all other investments must adjust downward, to a level that brings their expected rates of return into line. Conversely, if government interest rates fall, the move pushes the prices of all other investments upward.”Bien sûr d’autres forces sont à l’oeuvre sur les actions... Elles dépendent de la croissance des résultats des entreprises, de leurs dividendes, et donc de la croissance des richesses mondiales.

Pour autant Warren Buffett ne croit pas que les marchés actions soient actuellement survalorisés, alors qu’il l’avait annoncé publiquement en 1999. Selon lui, les valorisations élevées sont justifiées par les faibles taux d’intérêts actuels. Bien sûr si vous croyez que les taux vont remonter rapidement, il est logique de réduire votre exposition aux actions. Warren Buffett ne pense pas que cela va arriver et continue allègrement d’acheter des actions, notamment celles d’Apple. ..

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (60%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Février le cash flow est de 3343 USD (du à un paiement d’arriérés de loyers). Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America. Je viens de recommander un chéquier et une carte bancaire et tout est arrivé à mon domicile en France (vive les opérations à distance !)

Les actions sont le 2e poste le plus important (16%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

Achat d’une nouvelle valeur dans mon PEA, une entreprise agro-alimentaire, analysé par un investisseur value dont je publierai très prochainement l’interview

Achat du tracker AMUNDI SP 500 dont j’avais déja parlé ici dans le cadre de la stratégie long terme

Achat du tracker VANGUARD FTSE Developed Europe, son « équivalent européen » qui regroupe les 533 plus grandes valeurs européennes, pour un expense ratio de 0,18% seulement (et éligible au PEA !). Pour plus d’informations, voire la fiche détaillé de l’émetteur.

Avec ces deux derniers achats, je met donc en application la stratégie passive d’investissements de la stratégie à long terme pour l’instant sur une part limitée de mon portefeuille (environ 6%)

Pas de reporting de performance ce mois-ci: j’étais sur les pistes de ski à la fin du mois et je n’ai donc pas fait le traditionnel reporting mensuel. Reprise à la normale le mois prochain

Le cash disponible est de 12% (en réalité un peu moins suite à mes achats sur le PEA, mais il me reste encore 38% de liquidités sur mon PEA). A présent une part conséquente de mon cash est en dollars sur mon compte Bank of America.

L’or et l’argent représentent 12% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Disons le tout de suite, le crédit Suisse prévoit environ 4 à 6% de rendement futur sur les actions et 0% pour les obligations. Bien sur les prévisions, comme les promesses, n’engagent que ceux qui y croient ! Mais pour les actions, cela me parait logique, la tendance de long terme étant de 6-7%. Pour les obligations, il est sur que vu les taux actuels, cette classe d’actifs n’a pas de perspectives flamboyantes…

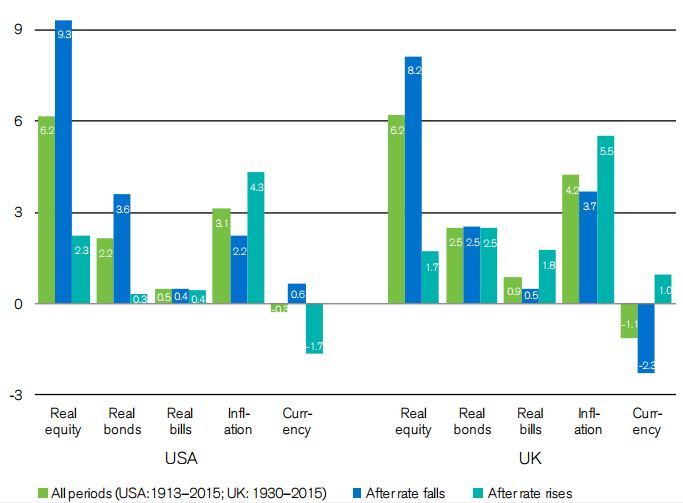

Ce rapport donne le rendement historique annuel des actifs en France, en notant qu’ils ont été relativement médiocres, notamment si l’on retire l’inflation élevée, sur la période 1900 – 2015:

+3,2% pour les actions,

+0,2% pour les obligations et

un rendement négatif à -2,7% pour le cash

Surtout ce rapport illustre de manière quantifiée l’impact d’une période de hausse de taux. Sur ce graphique sont donnés les rendements des actifs sur longue période (1913-2015 aux USA et 1930-2015 au UK) puis en séparant les périodes de baisse des taux et les périodes de hausse des taux d’intérêts

Sans surprise, on voit que les actions US ont performé de 6,2% net d’inflation sur longue période, avec une performance de 9,3% pendant la période de baisse de taux et seulement 2,3% pendant la période de hausse des taux d’intérêts.

Les périodes de hausse des taux d’intérêts correspondent à des périodes de plus forte inflation: la remontée des taux est en effet utilisée pour contrer les tensions inflationnistes. Dès lors le rendement du cash, net d’inflation, est fortement impacté et passe de +0,6% en période de baisse des taux à -1,7% en période de hausse des taux. Passer en cash car les taux montent n’aurait donc pas été historiquement une bonne stratégie, ce qui est contre-intuitif.

Pourquoi les investisseurs particuliers sous-performent? Deux articles répondent à cette questions: value walk et blackrock. Ce qui est frappant, c’est l’écart entre la performance du marché, répliquée passivement, et celle des investisseurs dont les émotions les conduisent à faire l’inverse de ce qu’il faudrait faire…

Pas de changements de philosophie dans les investissements, donc, malgré le risque de hausse des taux d’intérêts. Ce qui change, c’est que j’introduis une nouvelle stratégie passive sur mon portefeuille, en complément de l’investissement dans la valeur que je pratique depuis 3 ans.

J’ai réalisé deux interviews d’investisseurs dans la valeur.

L’un est un fan de Warren Buffett et l’autre n’est rien moins que le meilleur gérant français (si si..) que votre dévoué blogueur est allé interviewer dans son bureau à Paris ! Restez à l’écoute !

Dans la rubrique « outils pratiques », j’avais parlé le mois dernier d’une appli gratuite, Linxo, permettant de suivre très facilement ses comptes et ses dépenses. Via leur intermédiaire, j’ai découvert une autre service (gratuit lui aussi) Grisbee qui permet d’aggréger et de suivre la valeur de votre patrimoine (tout en étant connecté à Lynxo). Mon reporting excel patrimonial n’aura peut-être bientôt plus de raison d’exister 🙂 Disclaimer: je ne reçois pas de commissions de Linxo pour en parler, c’est juste un outil qui me fait gagner un temps fou. Si vous souscrivez à la version payante toutefois, vous pouvez bénéficiez d’un mois gratuit avec ce code PD4621

Ah et j’oubliais.. je reviendrais également le mois prochain sur la dernière lettre annuelle de Warren Buffett

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Le cash disponible est de 10% (il me reste encore 30% de liquidités sur mon PEA).

Le cash disponible est de 10% (il me reste encore 30% de liquidités sur mon PEA).

{kind=link}