Je venais d’avoir eu plusieurs promotions successives depuis 3 ans, et j’étais vraiment à fond dans mon travail.

Ma boss était très charismatique et je faisais tout pour réussir.

Mais un jour j’apprends qu’elle quitte l’entreprise ! Et qu’un nouveau boss de l’extérieur sera nommé.

La relation se passe bien au début, il me donne des encouragements.

3 mois après, c’est la douche froide.

Le nouveau patron annonce une réorganisation qui m’enlève les ⅔ de mon périmètre et me descend dans l’organisation.

Comme un coup de poing reçu, je suis KO debout.

Et la boule au ventre le lendemain lorsqu’on me demande d’accepter.

Heureusement j’ai pu décliner le poste qui était prévu et rebondir sur un autre poste à l’étranger dans une autre filiale.

Mais ce choc m’a fait prendre conscience de la fragilité de dépendre de son unique salaire.

C’est cet événement qui m’a décidé à me créer d’autres sources de revenus.

Après avoir analysé des dizaines d’opportunités, j’investi un an plus tard dans l’immobilier aux USA.

Si vous me connaissez, vous savez que j’ai acheté 7 maisons aux USA depuis 2011 et revendu 4 depuis, dont 2 cette année

Dont mon tout premier investissement: acheté 68,000 $ et vendu 199,000 $ 9 ans après.

De plus le bien s’étant bien loué sur la période, j’avais fini par rembourser mon investissement de départ.

Puis j’ai investi dans les actions, en continuant à me former et maintenant en formant d’autres personnes, même des parfaits débutants, en leur faisant gagner des milliers d’euros (ce que vous savez en investissement vaut beaucoup d’argent)

Les résultats de cette décision il y a 10 ans ont dépassé mes espérances.

Au delà de l’aspect financier évident, je suis aussi plus serein.

Je suis toujours salarié mais je sais que je ne crains plus de changer de boss. Même avec 4 enfants à charge, je peux me permettre d’arrêter de travailler et me consacrer à temps plein à ce blog.

Et c’est un véritable cadeau !

Et vous? Quelle est votre situation?

Dites moi dans ce rapide sondage quelles sont les questions que vous rencontrez pour investir votre argent.

Je prépare une nouvelle série de vidéos et je voudrais qu’elle vous soit la plus utile possible.

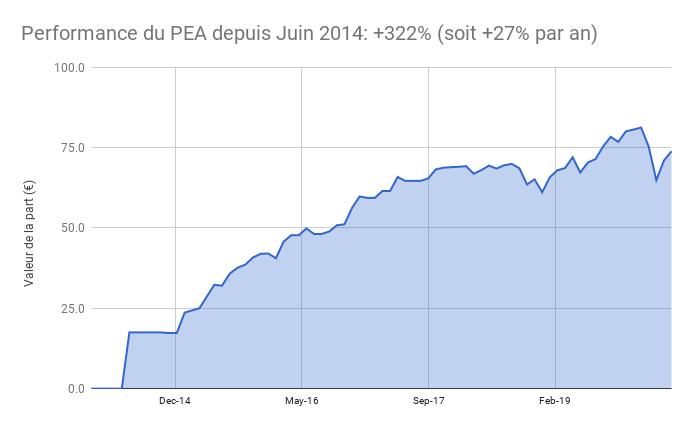

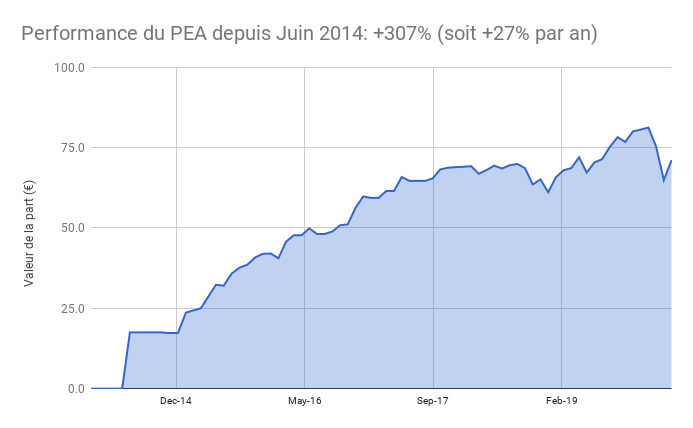

Je fête les 6 ans du reporting de mon PEA dont j’ai publié chaque mois sa performance et mes opérations. A ce jour, le PEA a délivré une performance satisfaisante de +326% soit +27% par an.

Pourquoi cette performance ?

J’avais expliqué dans une précédente vidéo les très bons achats/ventes d’actions individuelles qui ont permis cette performance. Mais la gestion est actuellement complètement passive: je me contente d’acheter régulièrement une sélection de trackers diversifiés (appelé ETFs)

En ce moment, 97% de la valeur de mon PEA est composé de trackers. Ce sont donc eux qui font la performance du PEA.

Vous pouvez donc facilement investir en bourse sans « boursicoter »

Grace aux ETFs, plus besoin d’analyser les valeurs individuellement. Alors qu’une partie des investisseurs cherchent le futur Apple, cette méthode passive revient à acheter les principales valeurs du marché. Le futur Apple s’y trouvera ! D’autres valeurs moins bonnes également, il faut le reconnaitre. Mais bon an, mal an, cette stratégie toute simple aura permis de délivrer un rendement de 10% par an, soit un doublement du capital tous les 7 ans !

Il vous suffit d’optimiser les frais et la fiscalité

Etre actionnaire d’un etf vous permet d’obtenir une excellente performance. Mais il faut en déduire les frais de gestion. Heureusement, la ou des fonds classiques facturent allègrement 2% ou plus par an, les etf se contentent de frais réduits. Seulement 0.15% de frais de gestion par an et 0,2% de frais à l’achats, autant dire des cacahuètes.

Pour la fiscalité, si vous habitez en France, vos gains ne sont pas imposés à l’impot sur le revenu dans le cadre fiscal du Plan Epargne Actions, une véritable niche fiscale: seuls les prélèvements sociaux sont dus.

Ce n’est donc pas vous qui faites le travail, ce sont les salariés de ces grandes entreprises qui créent de la valeur pour vous

Ce que je disais il y a un an est toujours vrai:

Etre actionnaire, c’est détenir des sociétés comme Apple, Google, Heinz, c’est à dire que vous êtes propriétaire de moyens de production. Ces sociétés font en général des bénéfices, c’est la base du système capitaliste.

Lorsque ces bénéfices augmentent, la valeur des moyens de production augmente aussi. De la même manière qu’une maison dont la valeur locative augmente voit son prix de vente augmenter.

Oui mais je ne veux pas investir dans le tabac, les armes ou des industries polluantes

D’accord mais la bourse est trop haute, j’attends la prochaine baisse !

Soyons clair: ni vous ni moi ni même les professionnels ne savent prédirent le bon moment pour acheter ou vendre. Cela a été démontré par de nombreuses études.

Ce qui fait la différence, ce n’est pas de savoir quand acheter ou vendre, c’est le temps que vous serez investi.. Plus vous êtes investi longtemps, plus vous avez de chances de gagner. Cela n’empêche pas de profiter des pics de pessimisme lorsqu’ils se présentent comme lors du krach du COVID 19 qui a fait trébucher les indices de 30%. Mais encore faut il être prêt: ceux qui ont attendu la baisse pour ouvrir leur PEA sont arrivés après le rebond

–> Si vous ne savez pas comment investir, inscrivez vous à la newsletter pour recevoir ma formation gratuite

Le portefeuille est toujours investi (26%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons ce mois. Sur Juin, le cash flow est de 510 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Le PEA progresse de 0,9% ce mois ci soit une progression de 326% depuis juin 2014, soit une performance annualisée de 27%

J’ai encaissé le dividende trimestriel du Tracker Vanguard Europe sur le PEA Fortuneo et l’ai réinvesti en parts du tracker AMUNDI ETF SP 500.

J’ai renforcé le tracker world Amundi CW8 sur le PEA Bourse Direct

Le cash disponible est de 36%. C’est historiquement élevé: j’étais à 7% il y a 12 mois et temporaire. Le temps de réinvestir le fruit de la vente de mes 2 maisons aux USA.

L’or et l’argent représentent 0,2% de mon patrimoine. Je détenais l’or et l’argent via les sites aucoffre.com et goldmoney.com avant de vendre la quasi totalité sur le premier trimestre 2020.

PROCHAINES ÉTAPES

Je vous souhaite de très bonnes vacances si vous avez la chance de partir

Après un début d’année anormalement actif avec la vente de 2 maisons, de mon or et le renforcement des actions, je devrais revenir à plus d’inactivité, me contentant de regarder progresser mes investissements !

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Pour réussir en investissement, la majorité cherche un bon placement. Ce réflexe fait vivre toute une industrie qui va proposer un large choix de placements à la mode.

Mais le bon investisseur réfléchit à l’inverse en évitant ce qui va l’empêcher de gagner de l’argent, c’est ce que l’on appelle la « réflexion inversée »

La règle d’or est alors de ne pas perdre d’argent, et c’est la règle n°1 de Warren Buffett.

Vous aussi pouvez développer votre capacité de « réflexion inversée »

C’est une logique méconnue mais assez puissante qui peut s’appliquer à plusieurs domaines de votre vie :

Productivité. Beaucoup cherchent des recettes pour être plus productif. Réfléchir à l’envers vous amène à la question suivante: Qu’est ce qui me rend moins productif?

Poids. Pour perdre du poids, il est naturel de chercher les moyens pour perdre des kilos. Mais il est efficace de savoir « Comment ne pas en prendre »

Investir. Au lieu de chercher le placement qui fait doubler l’an prochain et qui sera très risqué, il est plus sage de se demander « Comment ne pas perdre » et de limiter ses risques, par exemple en investissant sur panier diversifié d’actions au lieu de miser sur une ou deux actions « à la mode »

Il existe plusieurs principes pour ne pas perdre d’argent en investissement,

aujourd’hui nous allons voir le premier d’entre eux:

Les arnaques à la pyramide de Ponzi

Nous ne vivons pas dans un monde de bisounours et malheureusement, certains individus mal intentionnés sont prêt à voler votre argent durement gagné.

Récemment, j’ai été choqué de lire que plus de 450 français, qui pensaient être propriétaires d’une maison aux Etats-Unis, avaient été victimes d’une vaste escroquerie !

Ayant moi-même investi aux USA, heureusement via un partenaire de toute confiance, je n’ai pu que lire les dégâts se chiffrant à plus de 50 millions de dollars.

« Ils croyaient avoir touché du doigt le rêve américain, en ayant acquis des villas dans le Wayne County à Détroit. Ils sont propriétaires d’une ville fantôme. L’escroquerie porterait sur plus de 50 millions de dollars. L’affaire a fait sans doute plus de 450 victimes. Les loyers que ces acquéreurs percevaient n’étaient qu’une illusion, fruit d’une colossale pyramide de Ponzi : les derniers investisseurs injectaient du cash dans le système, ce qui laissait croire aux premiers acquéreurs que leur retour sur investissement était réel… »

L’article indique la source de l’arnaque

« C’est un Français d’une quarantaine d’années, Paul De Bastos, président de D3 Invest, société de courtage, qui proposait des investissements immobiliers clés en main à Détroit, dans le Michigan. »

« Un système de Ponzi est un montage financier frauduleux qui consiste à rémunérer les investissements des clients essentiellement par les fonds procurés par les nouveaux entrants. Si l’escroquerie n’est pas découverte, elle apparaît au grand jour au moment où elle s’écroule, c’est-à-dire quand les sommes procurées par les nouveaux entrants ne suffisent plus à couvrir les rémunérations des clients. »

« Elle tient son nom de Charles Ponzi qui est devenu célèbre après avoir mis en place une opération fondée sur ce principe à Boston dans les années 1920 ».

Le livre The rise of Charles Ponzi, par Charles Ponzi lui même, relate l’histoire du fameux inventeur du schéma d’escroquerie qui porte son nom. Bien que l’auteur soit un escroc assumé, ce livre contient quelques perles de psychologie humaine. En voici une que j’ai résumé pour vous.

« Un jour une dame vient avec un policier pour retirer son argent, soupçonnant (à raison) une fraude. Charles Ponzi s’exécute et la dame a un moment de regret. Elle demande à garder son argent investi (il faut dire que Ponzi paye un intérêt de 50% en 90 jours) ce qui ne manque pas d’énerver le policier qui comprend qu’il a perdu son temps. Ponzi refuse en déclarant qu’il ne peut accepter d’argent de gens qui ne lui font pas confiance. Et le policier de conclure que ce Ponzi est décidément un honnête homme… »

La plus célèbre arnaque de ce type est celle de Bernard Madoff relatée par Wikipédia, portant sur 65 milliards de dollars pendant 48 ans ! Et ce malgré un contrôle de la SEC (l’AMF américain) en 2006.

C’est finalement les demandes de retraits de clients lors de la crise de 2008 qui révélera l’arnaque

« L’homme d’affaires américain Bernard Madoff, président-fondateur d’une société d’investissements et très actif dans le NASD et le NASDAQ, a créé un système de Ponzi qui a fonctionné pendant 48 ans, de 1960 à la crise financière de 2008. C’était un gérant de Hedge Fund qui promettait des retours sur investissements relativement élevés, de l’ordre de 8 à 12 % par an. Ce qui sortait le plus de l’ordinaire avec les performances qu’affichaient ses fonds était l’absence de retours négatifs sur de très longues périodes et une volatilité (l’équivalent du risque de l’investissement) très faible. Autre indice alarmant, à la clôture de chaque exercice, Madoff déclarait être liquide, c’est-à-dire détenir tous ses avoirs en liquidités, et ainsi ne publia jamais de relevés indiquant la quelconque possession de titres financiers. Enfin, les titres sur lesquels il disait investir, notamment des options sur indices, n’étaient pas assez liquides pour « absorber » les volumes qu’un fonds de la taille de celui de Madoff aurait engendrés. L’utilisation de modèles mathématiques financiers, des clients réputés, des postes élevés dans l’administration, l’assuraient d’un prestige important. Lorsque de nombreux clients souhaitèrent retirer leurs avoirs de sa société d’investissement lors de la crise financière de 2008, ils se rendirent compte que les caisses étaient vides et qu’ils avaient perdu tout leur argent. Avant son arrestation, Bernard Madoff gérait officiellement 17 milliards de dollars. »

Méfiez-vous en particulier lorsqu’il s’agit d’un investissement trop beau pour être vrai.

Un article de The Economist qui s’interroge sur le rebond des bourses depuis fin mars 2020 malgré les mauvaises nouvelles économiques. Selon eux, c’est l’action des gouvernement qui a permis ce rebond. Mais nous ne sommes pas encore sortis d’affaire pour autant.

Toward Rational Exuberance: The Evolution of the Modern Stock Market de B. Mark Smith. L’auteur, un trader, raconte l’histoire de la bourse américaine depuis 1 siècle et nous explique comment le marché et les théories ont évolué. Passionnant !

Vidéo de Patrick Artus qui voit une augmentation des placements institutionnels dans l’immobilier résidentiel. Cela rejoint l’analyse publiée avec Fabrice Alvaro récemment.

PORTEFEUILLE AU 31 MAI 2020

Le portefeuille est toujours majoritairement investi (55%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mai le cash flow est de -1,044 USD, en raison de travaux sur 2 maisons que j’ai mis en vente. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

L’or et l’argent représentent 0.2% de mon patrimoine. J’ai vendu quasiment tout l’or que je détenais via les sites aucoffre.com et goldmoney.com.

PROCHAINES ÉTAPES

Vendre dans les meilleures conditions possibles 2 maisons aux USA: j’ai rapidement trouvé 2 acheteurs et le closing devrait avoir lieu cette semaine si tout va bien !

Continuer à alimenter régulièrement le PEA n°2 de notre famille

Accompagner les nouveaux membres de la formation PEA. Merci à eux pour leur confiance.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Aujourd’hui nous allons voir pourquoi et comment diversifier son patrimoine.

Savez vous qu’un patrimoine diversifié résiste mieux aux crises ? Mais évidemment, encore faut-il savoir bien diversifier son patrimoine.

J’ai récemment écouté le célèbre investisseur Ray Dalio expliquer que diversifier son patrimoine est la chose n°1 que les investisseurs individuels doivent faire.

Dans mon cas, c’est ce que je pratique, ce qui n’empêche pas de faire des paris sur des actifs temporairement décotés.

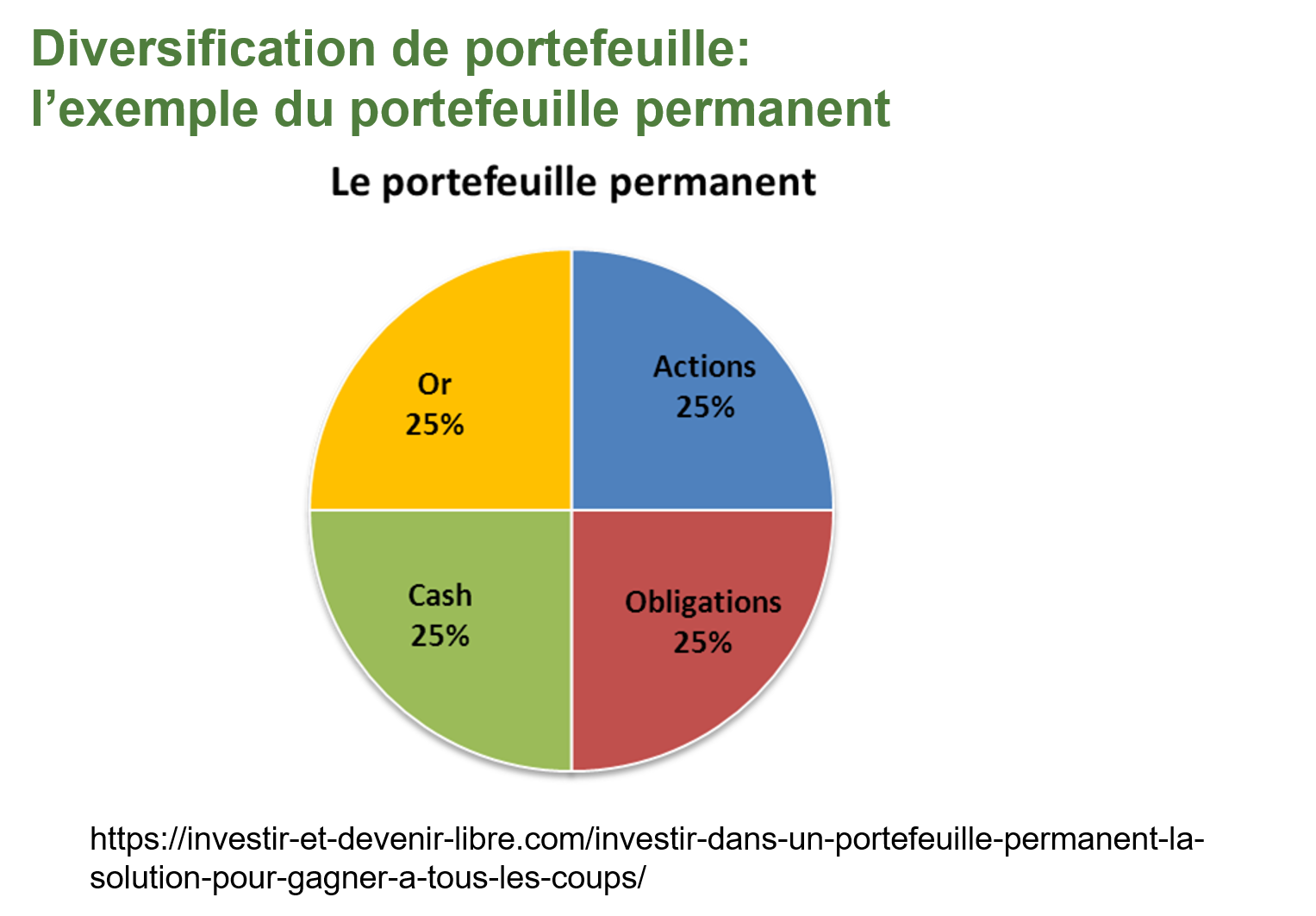

J’avais déjà parlé du Portefeuille Permanent qui explique l’évolution des différentes classes d’actifs selon le cycle économique.

Plutôt que de faire un article théorique, nous allons regarder un exemple pratique en « soulevant le capot » de mon patrimoine

Dans cet article, je vais vous expliquer ce que je mets dans mon patrimoine diversifié. L’objectif n’est pas que vous le copiez, mais de vous donner les clés de compréhension, et vous rendre compte si votre patrimoine est suffisamment diversifié par rapport à votre situation.

Voici donc la composition de mon patrimoine :

1. Une résidence principale

Je n’ouvre pas ici le débat de savoir s’il faut acheter ou louer sa résidence principale. C’est un choix qui n’est pas purement financier. La RP est un vaste sujet,.. J’ai écrit plusieurs articles dessus :

Aujourd’hui propriétaire depuis fin 2014, j’ai calculé que la RP est intéressante à crédit avec les taux faibles. Mais à la fin du crédit, le rendement de la RP est vraiment beaucoup plus faible qu’un bon PEA.

Toutes choses égales par ailleurs, la RP reste un coût, même si sa valeur peut augmenter dans le temps. Il faut limiter son coût au maximum, mais intelligemment.

En pratique une RP plus chère peut avoir plus de bénéfices indirects: proximité de bonnes écoles, d’un centre ville qui évite de prendre la voiture et c’est plutôt mon choix actuel.

2. De l’immobilier locatif haut rendement

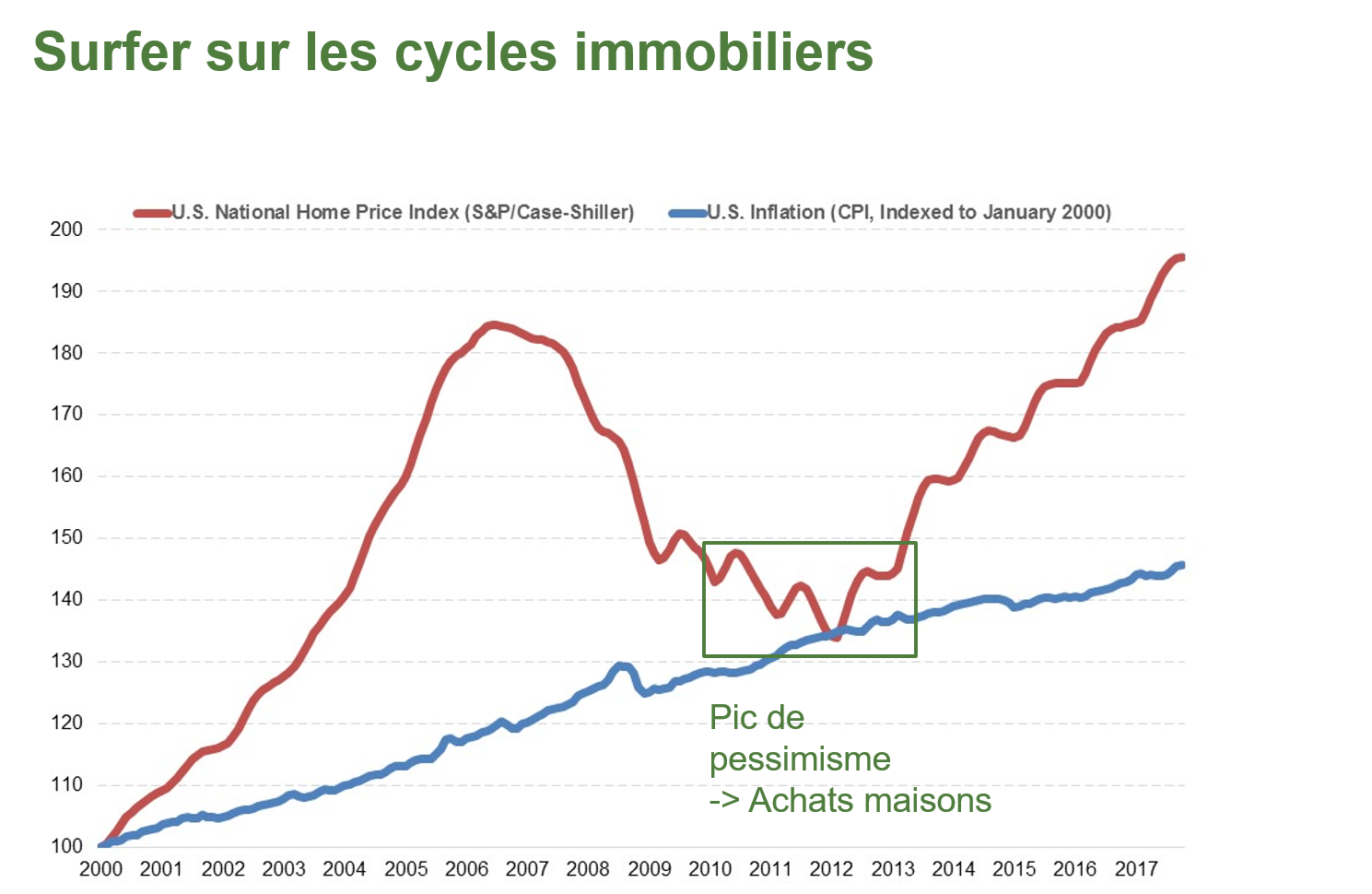

J’ai commencé il y a 10 ans à me constituer un portefeuille immobilier aux USA, profitant des opportunités nées de la crise des Subprimes.

La leçon à retenir, c’est que ne devez pas avoir peur de sortir des sentiers battus. A l’époque, cet actif avait beaucoup baissé et la majorité pensait que cela allait durer. Hors c’est l’inverse qui a été payant.

Penser que ce qui avait baissé pouvait remonter, et que cette baisse avait en fait rendu l’immobilier aux USA plus attractif.

3. Des actions

Selon moi, une classe indispensable à détenir dans son portefeuille tant le rapport temps passé/performances est avantageux. Sur les 40 dernières années, les actions américaines ont rapporté 10% par an. Encore faut il investir avec méthode car, et c’est étonnant, une grande partie des investisseurs individuels perdent de l’argent en bourse !

Maîtriser l’investissement en bourse c’est accepter de diversifier son risque, en achetant uniquement des paniers diversifiés d’entreprises, des trackers.

J’ai fait une série de 4 vidéos expliquant tout cela en détail :

L’or est l’actif refuge par excellence, capable sur longue période de préserver son pouvoir d’achat. Certaines études ont prouvé cela en remontant à l’Empire Romain !

Récemment, j’ai arbitré l’or, qui avait beaucoup monté depuis 5 ans, en vendant la plus grande partie de cet or afin d’acheter plus d’actions.

Lorsque la situation sera normalisé, je prévois de rééquilibrer en rachetant de l’or si les conditions le permettent.

5. Des liquidités (cash) ou des obligations

Je ne vais pas rentrer dans le détail des obligations qui est un sujet très vaste. Je ne détiens que très peu d’obligations car :

Je suis en phase d’accumulation de patrimoine avec un cash flow positif

Les obligations d’Etat ne rapportent plus rien

Je détiens un peu de cash, comme poche de sécurité, pour parer à des imprévus, mais vous le voyez dans une proportion relativement faible. Tout cash supplémentaire qui rentre est investi sur l’un des actifs cités plus haut. Et en ce moment, comme le rappelle Ray Dalio, le cash est rassurant car il est peu volatile. Mais il est inexorablement rongé par l’inflation. Et détenir beaucoup de cash, c’est également un coût d’opportunité énorme si vous savez investir votre argent.

Détenir du cash se justifie par contre si vous avez un projet court/moyen terme à financer. Par exemple un apport pour une RP. Vous ne devez alors pas investir sur un support volatile comme les actions mais privilégier une enveloppe liquide et peu volatile.

Il est devenu compliqué d’investir uniquement en fonds euros sur les assurances-vie, mais il existe encore des alternatives. En voici une qui correspond à un objectif de placement moyen terme.

Il s’agit d’une offre proposée par Nalo, en assurance-vie, composée à 70% de fonds euros Generali et 30% de trackers obligataires BlackRock. C’est intéressant car, vous pouvez acheter du fond euros sans acheter d’unités de compte actions. Il y a un risque de baisse limité et un rendement un peu plus élevé que le fonds euros et le livret A.

Enfin, je détiens des obligations via mon Plan Epargne Entreprise. J’avais expliqué dans cet article comment faire les bons choix sur son PEE ou PERCO. C’est ici surtout l’avantage fiscal qui est intéressant, car malheureusement, la performance n’est pas forcément au rendez-vous.

Pour améliorer votre performance, vous pouvez également tirer parti de la volatilité pour renforcer certaines classes d’actifs Comme l’immobilier aux USA en 2011-2013

et la bourse en décembre 2018 et mars 2020

Voila ce que j’avais à vous dire sur la diversification. Comme chaque mois, je vais à présent vous donner la mise à jour de mon patrimoine et vous verrez l’effet de mes dernières décisions d’achat/vente sur la répartition.

Si vous voulez apprendre à investir votre argent, c’est l’une des meilleures décisions que vous prendrez. Ce que vous savez en investissement vaut des dizaines voire des centaines de milliers d’euros. Rejoignez les élèves de ma formation !

CE QUE J’AI APPRIS – Mes lectures

La lettre annuelle de Jamie Dimon, le CEO de JP Morgan. En résumé, cette crise affectera les résultats des entreprises à court terme mais nous (les USA) pourraient en sortir renforcés.

Une courte vidéo de Ray Dalio avec quelques pépites – Faire mieux que le marché est plus dur que de gagner une médaille aux jeux Olympiques – L’investisseur individuel doit savoir diversifier son patrimoine – Le cash est séduisant mais le plus souvent un mauvais investissement – Ce qui a été performant dans le passé ne le sera pas forcément à l’avenir et vice-versa

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (57%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Avril le cash flow est de -12,292 USD, en raison de la réfection complète de 2 toitures de maisons que j’ai mis en vente. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Dans cet article, je réponds à la question de Frédéric « Tanguy, que fais tu en ce moment sur l’or, les actions et l’immobilier aux USA. Est ce que tu penses que c’est le moment d’acheter des actions ? »

Je vais donc vous expliquer ce que je vais faire avec mes investissements, un conseil que j’ai déjà partagé avec les membres de la formation PEA.

Vous apprendrez :

Pourquoi je vends mon or

Pourquoi j’ai renforcé les actions

Comment je compte adapter mon patrimoine si la bourse se poursuit.

Or et Argent

Comme je l’ai indiqué dans les derniers reporting, c’est probablement la classe d’actif que je vendrai si j’avais besoin de liquidité. Pour 2 raisons :

C’est une classe d’actif qui avait beaucoup monté ces dernières années. Depuis les plus bas à 1.000 $ on était monté à plus haut à 1.700 $, donc 70% de hausse.

L’or est un actif qui ne produit pas de revenu, pas d’intérêt et qui a un coût de stockage qui n’est pas négligeable.

Je m’étais dit que si cela continue à monter, c’est là l’opportunité de m’alléger.

Lorsque les bourses ont commencé à baisser, j’ai commencé à vendre mon or et mon argent. D’ailleurs, ce qui est intéressant, c’est que finalement l’or n’a pas eu son statut de valeur refuge. C’est vrai qu’il n’a pas perdu 30%, il était relativement stable avec une toute petite baisse en ce moment. L’argent par contre a complètement dévissé de plus de 30% suite à la baisse de la demande. Donc, la baisse ayant continué, j’ai passé des ordres de vente pour ne plus avoir d’or et d’argent.

Actions

Ce que j’ai fait de cette liquidité, c’est que je les ai investis sur la stratégie passive en bourse. J’ai continué à acheter énormément de trackers ces derniers jours, que ce soit des trackers US, Europe, mais aussi des trackers monde. J’ai continué à augmenter le PEA, donc je pense que quand tout ceci sera fini, j’aurais très largement augmenté mon exposition aux actions, toujours avec la stratégie passive.

Vous demandez peut-être si c’est risqué aujourd’hui d’investir en bourse. Comme d’habitude, on ne peut pas prévoir ce qui va se passer à l’avenir, donc la bourse peut tout à fait continuer à baisser. J’avais un client qui me disait récemment, qu’il pensait que la bourse avait atteint peut-être un pallier que ça ne pourrait pas beaucoup baisser, ayant déjà baissé de 30%. En fait, on n’en sait rien, donc le plus important c’est de faire des scénarios et d’être prêt à réagir en fonction du scénario.

Pour moi il n’y a que 2 possibilités : soit ça continue à baisser, soit ça rebondit. Si ça rebondit, je vais continuer à investir le cash que j’ai de disponible, et si ça continue à baisser, je prévois déjà de vendre d’autres actifs pour investir en bourse, parce ce que plus le prix va baisser, plus le rendement futur de la bourse sera élevé. Moins vous achetez cher, plus la hausse sera forte parce que vous avez un effet de « ressort » qui rendra l’investissement encore plus intéressant.

Immobilier US

Le dernier actif important que j’ai, maintenant que je n’ai plus cash, ni d’or et d’argent, c’est l’immobilier aux Etats-Unis. J’ai déjà demandé à 2 agents de commencer à regarder pour vendre 2 maisons, qui aujourd’hui n’ont plus de locataires. Plutôt que de les remettre en location dans un marché qui, en plus va être un peu plus compliqué aux USA avec la crise économique qui sera déclenché de manière inévitable par ce Coronavirus, j’ai commencé à évaluer pour être en position de les vendre. Si la baisse se poursuit, je les vendrai pour acheter plus d’action, donc je rééquilibrerai plus mon portefeuille par des actions.

Ma conviction c’est que si on se projette à 5-10 ans, une fois que cette crise sera passée, probablement les actions vont plus monter que l’immobilier par exemple.

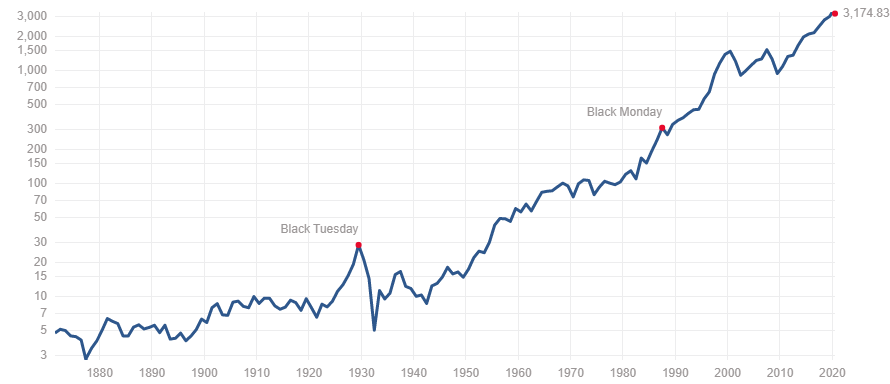

Je pense que l’immobilier aux Etats-Unis ne va pas forcément monter énormément d’ici 5-10 ans, par contre la bourse va regagner ce qu’elle a perdu et à chaque fois qu’il y a une crise, que ce soit celle de 2001, 1987, même 1929 ou 2008, la bourse compense ses pertes et fini par rebondir sur des niveaux plus haut.

Dernier point pour mon élément de confiance sur les actions c’est que les taux aussi vont rester extrêmement bas, là ils ont commencé à baisser avec cette crise et ce que je dis souvent c’est qu’une des raisons pour investir en action, c’est avant tout le différentiel de rendement par rapport aux autres actifs. Ce qui est sûr c’est qu’en sortant de cette crise, les obligations, ce que vous trouvez aujourd’hui sur les fonds Euro, continuera à avoir des rendements très faible de 1 ou 2%.

Ce n’est pas un conseil d’investissement, je vous dis en toute transparence ce que je fais et pourquoi je le fais. Je vous souhaite surtout de bien traverser cette crise car, dans toute crise il y a une opportunité. Je vous souhaite le meilleur et prenez soin de vous.

Si vous avez d’autres informations qui pourraient aider, n’hésitez pas à les partager en commentaire.

Le portefeuille est toujours majoritairement investi (58%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mars le cash flow est de -5004 USD, en raison du paiement de travaux de rénovations entre 2 locataires. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

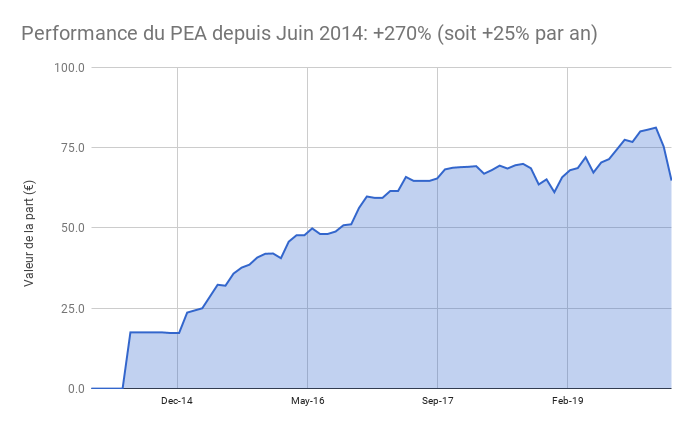

Le PEA baisse de 14 % ce mois ci soit une progression de 270% depuis juin 2014, soit une performance annualisée de 25%

J’ai continué à renforcé ma position en tracker USA, Europe et Emergent, plus que prévu pour profiter des soldes du coronavirus. Mon allocation est à 45% sur les USA, 45% sur l’Europe et 10% sur les pays émergents.

L’or et l’argent représentent 2% de mon patrimoine.Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

PROCHAINES ÉTAPES

L’important n’est pas de prévoir ce qui va se passer car il est impossible de la savoir. L’important, c’est de s’adapter aux évènements. Que ferez vous si la bourse rebondit ? si elle continue de baisser ?

Pour traverser au mieux cette crise, je vous ai préparé une nouvelle vidéo sur l’attitude que vous devez cultiver et qui va vous permettre de réussir vos investissements.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Dans cet article, nous allons voir s’il est intéressant de souscrire une assurance-vie sous mandat.

La semaine dernière, j’allais à l’aéroport avec un chauffeur. Et la discussion tourne rapidement sur l’investissement. Le chauffeur m’explique qu’il a souscrit une assurance-vie sous mandat dans une banque en ligne.

A-t-il fait une bonne affaire ? Et que peut on attendre de ce genre de placement?

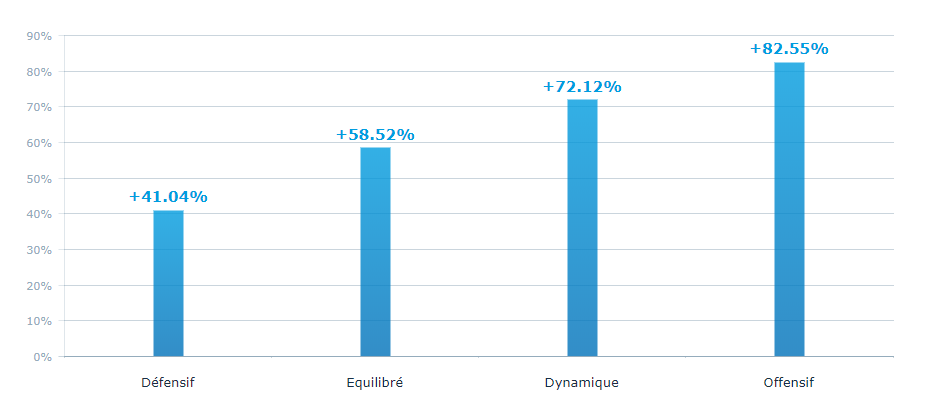

Voici la performance de cette gestion depuis 10 ans. Cette performance dépend du niveau de risque.

De +41.04% pour un profil prudent et jusqu’à +82.55% pour un profil offensif.

Sur 10 ans, a priori ces chiffres vous semblent peut-être acceptable. Après tout, c’est mieux que l’immobilier parisien qui a fait +43% depuis 10 ans (prix au m2, hors loyer).

Mais qu’aurait gagné le même investisseur en suivant une approche passive consistant à acheter des trackers dans un PEA?

255.43% !

En achetant un tracker SP 500, l’investissement aurait ainsi rapporté 3 fois qu’un profil offensif, pour un risque similaire

10.000 euros investis aurait donc rapporté 18.255 € avec l’assurance-vie en gestion piloté. La même somme aurait rapporté 35.543 € avec un PEA autonome. Soit 25.543 € de plus values contre 8.255€. Soit 3 fois plus !

Et si vous avez 100.000 euros à investir, et bien l’écart aurait été de 250 K€ de plus values contre 82K€… Soit une sur-performance de 168K€ sur 10 ans. Alors que faire pour les 10 prochaines années ? Pensez vous pouvoir faire mieux qu’une gestion pilotée ?

Formez vous et apprenez à gérer votre argent. Soit en lisant ces articles, soit en vous inscrivant à la formation PEA où je vous accompagne, étape par étape, pour mettre en place votre plan d’investissement passif.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

J’étais au Cap-Ferret il y a 15 jours pour y courir le semi-marathon. C’était mon troisième semi-marathon, après avoir couru celui de Bordeaux les deux années précédentes, et j’ai vécu une émotion très forte. Pourquoi est ce que vous parle de course alors qu’il s’agit d’un blog pour réussir ses investissements et atteindre l’indépendance financière ? C’est qu’il existe une analogie entre réussir ses investissements et réussir la course à pied. C’est la patience et la méthode ! Voila deux clés indispensables pour réussir ses investissements. Il faut plusieurs années de travail pour progresser et atteindre son potentiel. Il faut être patient pour voir le résultat de ses investissements. L’important est de prendre le bon chemin, d’appliquer la bonne méthode. En course à pied, je suis un programme d’entrainement très précis, en courant un certain nombre de jours par semaine, à une certaine vitesse ou fréquence cardiaque pendant une période de temps prédéfinie. En bourse, vous devez également avoir un programme, une stratégie, sinon vos résultats ne seront pas constants, comme les miens lorsque j’ai commencé à investir.

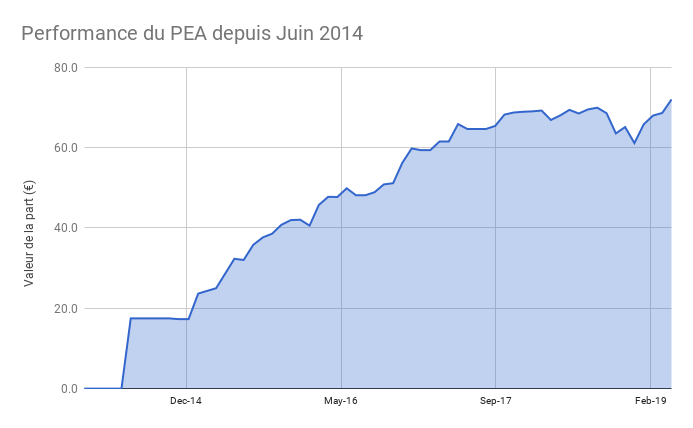

Le 14 avril 2019, j’ai donc couru mon troisième semi-marathon. Il y a 2 ans, j’avais couru en 1h39. Puis en 1h33 l’année dernière. Cette année j’avais l’objectif un peu fou de courir en 1h30. J’ai appliqué un entrainement spécifique de 8 semaines et j’ai finalement couru en 1h28’34′ ». Cela correspond à une course à 14,2 km/h de moyenne. Je vous parle pas de cela pour me vanter (j’ai un collègue qui fait du 15 km/h sur une distance double…) Mais j’y ai trouvé ces vérités utiles, alors que j’étais content de courir 10km en 1h il y a 10 ans… Avec la patience et la bonne méthode les résultats arrivent. C’est la même chose en investissement. Si vous avez lu ce conseil écrit il y a 5 ans, vous auriez fait +108% de rendement ! Votre épargne aurait doublé !

Cette patience est récompensée de manière exponentielle grâce à la magie des intérêts composées. Vous auriez ainsi fait 218% sur 10 ans.

C’est également pour cela que je ne suis pas pressé de vendre mes maisons aux USA bien que certaines ait vu leur valeur fortement augmentée . C’est en effet sur le long terme que la valeur se crée. Certes je peux récupérer de l’argent immédiatement, mais cette plus-value serait de toute façon inférieure à la somme des loyers futurs que je vais percevoir. J’ai plutôt tendance à vendre mes investissements défaillants et à garder ceux qui fonctionnent. Comme disait Peter Lynch, en investissement il faut arroser les fleurs et arracher les mauvaises herbes. C’est à dire renforcer les bons investissements et se débarrasser des mauvais.

Le mieux, c’est qu’avec patience et méthode, vos résultats vont dépasser vos espérances. Je n’aurais jamais cru atteindre de tels résultats sportifs ou financiers. Le fait d’y arriver permet d’alimenter sa confiance en soi et de dépasser ses croyances limitantes. Certains lecteurs de notre communauté s’en sortent très bien et sont bien la preuve que cela est accessible à ceux qui souhaitent prendre ce chemin. Persévérez !

CE QUE J’AI APPRIS – Mes lectures

Le livre The age of the investor, de William J. Bernstein qui détaille les stratégies d’investissement selon l’age (jeune, quarantenaire, retraite) avec de nombreuses analyses chiffrées. Le livre parle beaucoup du système de retraite américain, mais est intéressant pour ses démonstrations. Seulement 3€ en format kindle et se lit en 1h

Le livre Richesse et pauvreté des nations de David S. Landes. Un classique de l’histoire économique qui permet d’enrichir sa culture générale et de comprendre pourquoi les différences de développement existent. Une vue globale qui prends en compte les aspects géographiques, le climat mais également la culture des peuples. A lire !

Le moteur de recherche EcoAsia a financé la plantation de 50 millions d’arbres. Etant utilisateur, je ne peux que vous recommander ce service gratuit, bon pour la planète et pour l’homme. Mon utilisation a contribué modestement à 22 arbres, plus nous serons nombreux, plus l’effet sera puissant !

Une étude de la revue médicale Lancet sur l’alimentation comme première cause de maladie et décès devant l’alcool, le tabac…Ce qui est particulièrement intéressant, c’est que l’étude donne des niveaux d’alimentation recommandée par type (viandes, légumes, fruits, produits laitiers,..). Vous pouvez comparer ainsi votre propre alimentation. Au global, les humains consomment trop de viande, de sucre, de sel. Mais pas assez de céréales ni de fruits. La France est très bien classée, c’est le 2ème pays au monde derrière Israël !

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (59%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Avril le cash flow est de 2974 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Ma renégociation de prêt immobilier devrait être finalisée dans les tous prochains jours: la banque teste ma patience ! J’ expliquerais stratégie de renégociation de prêt immobilier.

Aujourd’hui je vais vous donner les clés sur les dispositifs de participation et d’intéressement. Si vous êtes salarié, vous bénéficiez peut-être de l’intéressement et/ou de la participation. Et vous avez peut-être hésité au moment de faire le choix entre retirer cet argent mais payer des impôts ou investir votre argent mais ne pas savoir quel support choisir. Votre entreprise ne vous a pas forcément expliquer les tenants et aboutissants. A leur décharge, les Ressources Humaines qui communiquent sur ces sujets ne sont pas des financiers.

Dans cet article, je vais vous expliquer pourquoi vous devez répondre à votre avis d’intéressement car ne pas le faire n’est pas le plus intéressant pour vous.

L’avis d’option que vous avez reçu vous informe du montant vous revenant et ce que vous pouvez en faire. Si vous ne répondez pas à votre avis, les sommes peuvent être bloquées jusqu’à votre retraite ou investies sur des placements qui ne sont pas forcément les plus intéressants pour vous.

Vous allez aussi découvrir les avantages et inconvénients de chaque option pour vous aider à faire le meilleur choix pour vous. Donc prenez le temps de faire votre choix

Participation et intéressement : c’est quoi?

PARTICIPATION. Votre entreprise fait des bénéfices ? Elle vous en verse une partie. C’est obligatoire pour les entreprises de plus de 50 salariés.

Chaque année, votre entreprise se fixe un ou plusieurs objectifs de résultat. Si elle les atteint, elle vous verse une prime complémentaire qui s’appelle l’ INTÉRESSEMENT.

En plus certaines entreprises vont abonder ces sommes, c’est dire à dire vous verser une surprime si vous investissez ces sommes.

En général, lorsque je regarde autour, ce n’est pas toujours l’option la plus rationnel qui est choisie, souvent par méconnaissance.

Voici les 3 différentes options qui s’offrent à vous :

Choix n°1: Récupérer l’argent ou l’investir

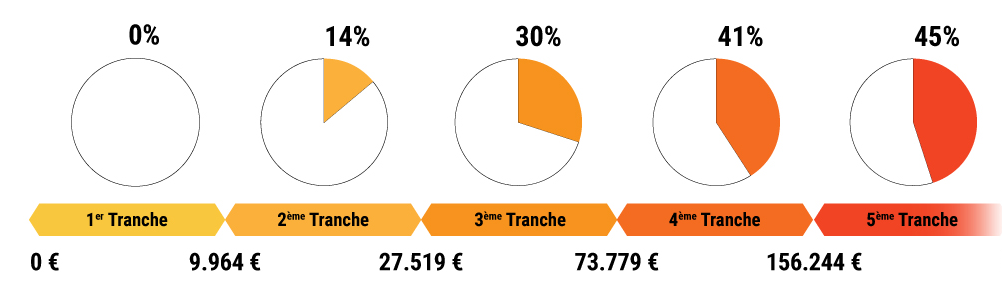

Récupérer l’argent. Une bonne idée mais il faut remplir certaines conditions pour le récupérer en franchise d’impôts (mariage, pacs, naissance d’enfant,..). Sinon vous devrez payer l’impôt sur le revenu, à votre tranche marginale d’imposition. SI vous êtes à la tranche de 30%, 100 euros de participation nets de frais, cela fait 70 euros. Si vous placiez ces 70 euros, il faudrait atteindre une performance de 43% pour simplement revenir à 100 euros. Ce qui revient a dire que votre argent devrait faire du 7.5% / an pendant 5 ans. C’est possible si vous savez investir à long terme la ou l’épargnant moyen, même investi en bourse, fait en général beaucoup moins bien.

Pour rappel, voici les tranches marginales en l’état en avril 2018, sachant que cela peut avoir changé lorsque vous lirez cet article.

L’autre problème si vous retirez c’est que vous ne bénéficierez pas de l’abondement que certaines entreprises versent en plus. L’astuce est donc de d’abord investir puis retirer.

Pour retirer sans impôts. Il existe de nombreux cas, renseignez vous auprès de votre organisme. Dans mon cas, j’ai utilisé la naissance du 3ème enfant et les ruptures du contrat de travail pour débloquer mon PEE. A chaque changement de travail, j’ai pu ainsi récupérer ma participation nette d’impôts. L’achat de la résidence principale fonctionne aussi pour le PERCO

Attention le PERCO est plus restrictif

Mon conseil est de débloquer votre argent si vous pouvez le faire sans impôt et de l’investir intelligemment (abonnez-vous à ma newsletter)

En effet nous allons voir que l’inconvénient, ce sont les supports proposés, beaucoup plus chers et moins performants que ce que l’on trouve sur le marché.

Choix n°2 : PEE ou PERCO

Si vous n’avez pas de cas de sortie en franchise d’impôts cette année, il va donc falloir investir . Vous avez le choix entre le Plan d’Epargne Entreprise (PEE) ou le Plan d’Epargne pour la Retraite Collectif (PERCO), deux plans qui n’ont pas les mêmes horizons.

Tant que c’est possible, privilégiez le PEE au PERCO car le PERCO est plus restrictif.

Avec le PEE, votre argent sera bloqué pendant 5 ans tandis que sur le PERCO, votre argent sera bloqué jusqu’à la retraite

Certes sur le PERCO il existe des cas de déblocages mais ils sont limités. L’achat d’une Résidence Principale peut permettre de débloquer pour le PEE et le PERCO. La rupture du contrat de travail, mariage etc permet aussi de débloquer pour le PEE mais pas pour le PERCO.

Choix n°3: Les supports d’investissement

Attention au jargon. Voici les objectifs d’un des fonds proposé sur un PEE Le compartiment nourricier « SOCIAL ACTIVE TEMPERE SOLIDAIRE » a un objectif de gestion similaire à celui du FIA maître « S. ACTIVE SOLIDAIRE ISR », diminué des frais de gestion réels propres au nourricier, à savoir de valoriser le portefeuille, sur la durée de placement recommandée, grâce à une gestion sélective et opportuniste en s’attachant à respecter des critères de développement durable et de responsabilité sociale. Le compartiment n’a pas d’indicateur de référence car le processus de gestion est basé sur une sélection de titres par des critères fondamentaux en dehors de tout critère d’appartenance à un indice de marché.

Il faut comprendre qu’en général, vous aurez le choix entre plusieurs fonds qui vont combiner les supports suivants :

Monétaires : c’est l’équivalent du Livret A, ne rapporte pas grand chose, c’est de l’argent à court terme.

Obligataires : équivalent des fonds en haut d’assurances vie, la dette d’Etats, ne rapportant pas grand chose.

Actions : Rapporte plus et plus dynamique, mais cela dépends surtout des contrats.

Si vous ne savez pas quoi choisir, il faut réfléchir sur votre horizon de placement :

Pour les placements de moins de 5 ans, choisissez les fonds monétaires ou obligataires. Si vous changez régulièrement d’entreprise (mon cas environ tous les 4 ans), restez en placement sans risque.

Pour 5 ans ou plus vous pouvez choisir un fonds mixte 50% actions et 50% obligataire /monétaire. Pour cela, il faut aussi regarder les fonds qu’ils proposent.

Même dans ce dernier cas, les bonnes performances sont plutôt l’exception que la règle et c’est bien dommage.

Dans mon cas, le support dynamique (50% actions / 50% obligations et monétaires) a fait 1,3% net de frais sur 5 ans. Pas 1,3% par an mais sur 5 ans. Moins que l’inflation… De plus les frais sont élevés: 1% d’entrée et 0,87% de frais de gestion…

En même temps les fonds sécurisés peuvent avoir des rendement négatifs..

vous pouvez tenter des enveloppes avec des actions mais regarder bien les frais et la gestion, votre fond peut sous-performer

Bref le PEE et le PERCO sont rarement des placements intéressants, c’est dommage mais cela reste de l’argent que vous pourrez sortir à un moment sans impôt (naissance, achat Résidence Principal, rupture contrat travail) ce qui reste plutôt sympathique.

J’espère que cet article vous aurez utile. Maintenant dites moi dans les commentaires ce que vous souhaitez faire avec votre participation et/ou votre intéressement

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Je vous souhaite une très belle année 2019 pleine de prospérité, de bonheur et de santé.

2018 m’aura permis d’augmenter mon patrimoine de 31%. Je m’attendais à moins et c’est une bonne conjonction de facteurs qui aura permis ce résultats: la hausse de l’immobilier à Bordeaux et aux USA, un effort continu d’épargne principalement orientée vers le remboursement de mon crédit immobilier et enfin les revenus de mon capital: les loyers de mes 5 maisons aux USA et mes dividendes.

Cette augmentation est en ligne avec la croissance historique de mon patrimoine qui est de 33% par an depuis 12 ans. Mais bien évidemment, je table sur une croissance plus modérée à l’avenir en pourcentage. 7% par an sont suffisants pour quadrupler mon capital sur les 20 prochaines années.

Mais en valeur absolue, la croissance de mon capital accélère, matérialisant l’effet des intérêts composés. Mon capital a ainsi progressé d’un montant supérieur à mon revenu imposable. Je savais théoriquement que cela devait arriver mais je constate que mon argent arrive à travailler plus dur que moi. J’ai eu le plaisir d’atteindre cette indépendance pour mes 40 ans.C’était mon objectif, certes un peu fou pour mon entourage, mais qui me tenais vraiment à cœur.

Je tenais à vous remercier de m’avoir lu, écrit et soutenu !

Et pourtant j’ai commis plusieurs erreurs en 2018 qui ont freiné mon objectif

Erreur n°1:J’ai perdu la procédure pour requalifier l’erreur de TEG de mon crédit immobilier Rétrospectivement, même si le changement de jurisprudence n’était facile à prévoir, j’aurais du éviter de céder aux sirènes du cabinet qui m’a proposé cette offre. J’en suis quitte pour avoir perdu plusieurs milliers d’euros sans compter le coût d’opportunité de ne pas avoir pu renégocier le taux de mon crédit, le temps passé et la « charge mentale ». Morale: les lois peuvent changer, il faut pouvoir s’adapter

Erreur n°2: J’ai conservé mes titres SEARS tout au long de l’année 2018 attendant un sauvetage. J’aurais pu et du solder ma position beaucoup plus tôt. D’ailleurs c’est presque une double erreur car j’avais écrit quasiment la même chose il y a un an. Entretemps, la société a été mis sous la loi de protection sur les faillites…. Je retiens qu’il n’est pas payant de rester passif. Si vous aussi vous avez un investissement dont vous êtes mécontents, agissez ! C’est normal de faire des erreurs, l’important est de les reconnaître et d’agir.

Au delà du patrimoine, cette année aura été riche en événements, à la fois économiques, politiques et sportifs. J’ai adoré regarder la victoire des Bleus en famille !

A titre personnel j’en ressort avec la satisfaction d’avoir atteint plusieurs objectifs que je m’étais fixé. Après mon bilan 2017, je m‘étais fixé 5 objectifs et 20 non-objectifs. Ces derniers « non-objectifs » m’ont permis de lister tout ce que je voulais faire mais que je décidais consciemment d’ignorer (avec plus ou moins de succès) pour me concentrer sur seulement 5 objectifs. J’ai ainsi pu faire grandir la communauté des membres de la formation PEA tout en continuant à publier un article par mois sur le blog. J’ai couru le semi-marathon de Bordeaux en 1h33, atteignant mon objectif de courir cette distance en moins d’1h35

Si cette méthode d’objectifs marche pour vous, je vous conseille de l’essayer. Je dirais qu’elle convient à ceux qui ont pleins de projets et qui ont besoin de concentrer leurs efforts. Je vais rééditer la méthode cette année car j’ai plus accomplir plus de choses que les autres années, avec le sentiment de toujours pouvoir me remettre sur les rails lorsque je me met à faire autre chose.

Mon portefeuille s’est bien comporté en 2018 car majoritairement investi en immobilier US, il a profité de la poursuite de la reprise. J’ai même augmenté mon exposition cette année en vendant 2 maisons modestes à Atlanta pour en racheter 2 plus chères à Birmingham. Les actions, 2e poste du portefeuille, se sont en revanche dépréciées subitement sur la fin 2018.

L’immobilier aux USA

Je détiens 5 maisons (1 en Floride, 4 en Alabama)

Ma première maison, acheté 68,000$ en 2011 vaudrait 204,000 $ aujourd’hui d’après Zillow, soit un prix multiplié par 3 en dollars en 8 ans, et par 3,6 en euro, l’euro dollar s’étant dévalorisé sur la période passant de 1,4 à 1,15

La progression s’est poursuivie en 2018 avec 16% d’augmentation (contre 8% l’année dernière).

Les actions

Les marchés actions ont été bien orientés en début d’année avant de se retourner brusquement à partir de la fin Octobre, l’indice SP 500 perdant 20% soit sa progression depuis 18 mois. Cette année, j’ai continué à acheter des actions en privilégiant la stratégie d’investissement passive via des trackers low cost sur de larges indices diversifiés. J‘ai à présent 75% de mon portefeuille actions investi sur ces trackers (contre 50% l’an dernier).

A Noël, un membre de ma famille qui a ouvert une assurance-vie récemment me demandait si elle devait la fermer, par crainte d’une baisse de la bourse. Je pense profondément que les baisses sont des bons moments pour acheter en bourse, comme les soldes annuels pour acheter des vêtements. Et qu‘il est impossible de prévoir si nous entrons ou pas dans un marché baissier. D’ailleurs cela n’aurait pas beaucoup d’intérêt de le savoir, car il faudrait être capable de timer le bottom du marché ce qui est impossible à faire de manière constante. L‘important pour nous, c’est l’adaptation. D’ailleurs, il y a 6 mois je publiais dans cette vidéo que les actions américaines étaient chères et j’avais alors augmenté la part d’actions européennes, moins chères. Une forte baisse du marché est en fait une énorme opportunité pour ceux qui gardent la tête froide.

Le cash

Le cash ne rapporte plus grand chose, je garde donc uniquement une poche nécessaire en cas de besoin, correspond à environ 2 mois de dépenses

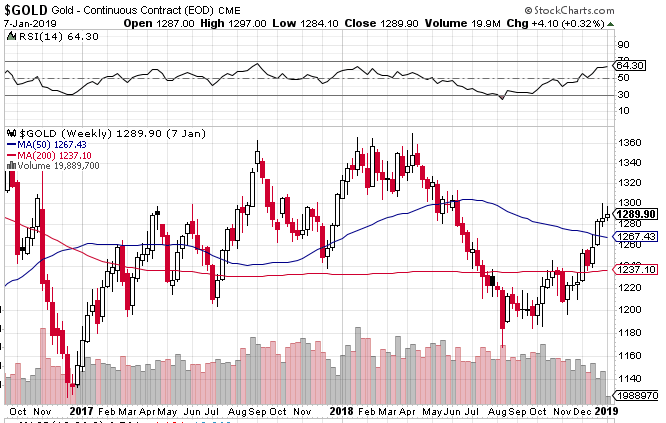

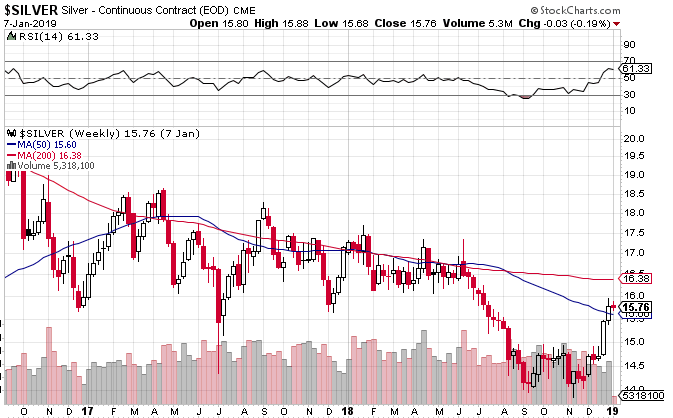

L’or et l’argent

Depuis leurs plus hauts de 2012, l’or et l’argent n’ont pas retrouvé la faveur des investisseurs. Il sera intéressant de voir si le mini-krack boursier produit une hausse durable des métaux précieux. Pour l’instant on voit bien la corrélation inverse entre les actions et l’or

L’argent n’aura pas fait mieux et n’aura pas enclenché pour l’instant de tendance haussière.

FAITS MARQUANTS Décembre 2018

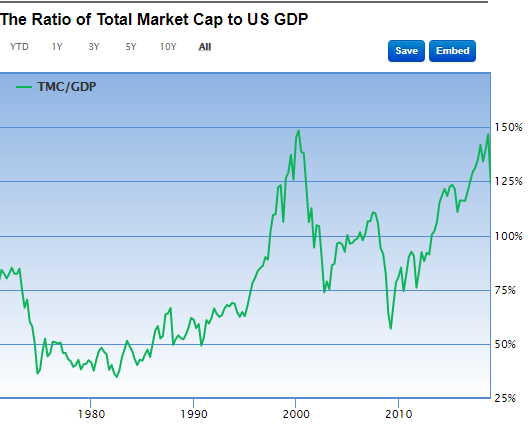

Côté USA, le Warren Buffett ratio a brutalement décroché à 126% perdant quasiment 20 points depuis ses plus hauts de 2018.

L’euro-dollar se redresse à 1,14

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (67%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Décembre le cash flow est de -2288 USD, impacté par d’importants travaux suite à un changement de locataire. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Le PEA baisse de 6,1 % ce mois ci soit une progression de 249% depuis juin 2014, soit une performance annualisée de 31%

Pas d’opérations ce mois-ci

Le cash disponible est de 2%

L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

Le point de vue de Vanguard en 2019, encore une fois prudent sur les retours futurs visant entre 4 et 5% pour les actions US et entre 6 et 9% sur actions d’Europe et Japon qui sont mieux valorisées. Vu la chute récente des indices US postérieure à la publication, Greg Davis, le Chief Investment Officer de Vanguard a déclaré que les actions US étaient passées de strech à fair value. Ce qui est très utile dans ce rapport, c’est que Vanguard calcule le niveau de sur ou sous évaluation du marché en prenant compte des taux d’intérêts (ce que ne fait pas notre Warren Buffet ratio). Enfin Vanguard rappelle que les éléments clés de la construction d’un capital sont de notre ressort: travailler, épargner et investir efficacement.

Une évolution favorable du cadre fiscal du PEA selon les Echos. « Grâce au projet de loi « PACTE » (qui doit être adopté définitivement par le Parlement au 1er semestre 2019 ), un assouplissement bienvenu serait apporté : les retraits entre 5 et 8 ans n’entraîneraient plus la clôture du plan (seulement un blocage des versements). Et un retrait au-delà de 8 ans n’entraînerait plus le blocage des versements. »

Une taxation accrue des assurances emprunteurs au 1er janvier. Ce qui ne m’arrange pas car je n’ai pas réussi à conclure mon rachat de crédit immobilier. Néanmoins, je vous conseille de comparer et si besoin de changer votre assurance emprunteur.

8 millions de maisons bradées au Japon. On lit qu’ il est possible d’acheter une maison de 240m2 pour 4,000 euros ! Peut-être la prochaine opportunité d’investissement ? Pas sur car la population de l’archipel décroit de manière certaine (comme d’autres pays en Europe d’ailleurs) ce qui conduit logiquement à un surplus de maisons dont la valeur tend vers 0.

L’article du mois prochain sera consacré à mes investissements en 2019. Ce que je prévois de faire avec mon argent et les classes d’actifs que je compte privilégier.

Je n’abandonne pas pour le rachat de mon crédit immobilier, ce que je pensais rapide à faire prend plus de temps que prévu. Epilogue peut-être dans le prochain article

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Aujourd’hui, j’ai le plaisir d’interviewer Julien qui est un conseiller en investissement financiers indépendant. J’ai rencontré Julien sur les bancs du collège et à l’époque on ne parlait pas encore de finance, plutôt de foot ! Quelques années plus tard, Julien a commencé sa carrière comme gestionnaire de fonds et dirige depuis 3 ans son propre cabinet indépendant de conseil en investissement. Julien trouve quotidiennement des solutions pour placer l’épargne de ses clients et leur faire gagner plusieurs points de rentabilité.

Dans cette interview vous allez apprendre :

Pourquoi Julien a décidé de ne pas toucher de rétrocessions (à l’inverse de la quasi-totalité de ces confrères) et ce que cela change pour ses clients

La différence entre ce que les professionnels des marchés financiers conseillent de faire et ce qu’ils fonts pour eux même pour investir leur argent

Comment Julien fait gagner rapidement de 1 à 2% par an de rentabilité à ses clients !

Vous trouverez sous la vidéo la transcription écrite.

Tanguy: Bonjour Julien, est ce que tu pourrais te présenter et nous dire ce qui t’a amené à lancer ton cabinet de conseil en investissement ?

Julien: Bonjour Tanguy. Effectivement le temps a passé et les centres d’intérêts ont changé depuis le collège. Pour tout dire maintenant je suis plutôt Rugby ! Pendant ces années, et après mes études, j’ai principalement travaillé comme gérant de fonds et de portefeuille. J’étais en charge de l’investissement en actions étrangères et en obligations pour les clients de mon employeur, une société de gestion de portefeuille parisienne. C’est comme cela que j’ai pris goût au conseil en investissement auprès de particuliers et institutionnels.

Cette fonction me passionnait mais au fur et à mesure j’ai ressenti le besoin de créer, d’entreprendre. Ceci, mêlé à une vision claire de l’évolution à venir de mon métier, ainsi que l’envie de changer radicalement la manière de conseiller les clients pour plus de transparence et de performance, m’a incité à créer mon cabinet.

Tanguy: Quelle est ta philosophie, ton approche de l’investissement ?

Julien: ……..Une de mes approches de l’investissement est la prudence. La prudence envers les risques financiers bien sûr, mais aussi et surtout envers les biais psychologiques à l’investissement. Je suis bien conscient de mes biais et de mes faiblesses et je m’en méfie.

Je suis également un peu « contrarian » comme on dit. En gros je me méfie des modes en investissement, et n’oublie jamais les réalités économiques qui poussent derrière les graphes ou tableaux financiers.

Ceci se matérialise par des allocations assez stables dans le temps, bien diversifiées et dont l’objectif principal est de maximiser le rapport rendement / risque sur le long terme. Je suis également très pragmatique, j’ai tendance à penser quand on me présente un investissement « c’est très bien tout çà mais est-ce que cela va vraiment faire gagner de l’argent à mes clients et quels sont les risques ».

Tanguy: Quels sont les supports que tu conseilles à tes clients ? (Immobilier, actions, matières premières, obligations,…) ?

Julien: ……..En tant que conseiller spécialisé sur les marchés financiers je conseille plus particulièrement les clients sur tout ce qui peut s’échanger sur un marché financier donc : actions, obligations (en direct ou par le biais de fonds et ETFs) mais aussi matières premières immobiliers papier et produits dérivés.

Ce n’est bien sûr pas un conseil exclusif. Je conseille également les clients qui les souhaitent sur leurs investissements non côtés ou en immobilier physique, mais il est vrai que j’ai moins tendance à leur en proposer naturellement.

Tanguy: Tu proposes un service d’accompagnement à des particuliers, peux-tu nous en dire plus ?

Julien: …….. Je parlais il y a une minute d’une vision différente du métier de conseil qui m’a poussé à lancer mon cabinet. C’est le cœur de mon service. En effet je suis parmi les rares conseillers en France à n’être rémunéré que par mes clients par honoraires. Je ne touche pas de rétrocessions. Ceci est fondamental car cela me donne une liberté totale pour conseiller mes clients, nos intérêts sont totalement alignés. Ceci d’autant plus que la rémunération de mon conseil comporte une parte importante de performance.

Ainsi j’accompagne mes clients vers un investissement non pas professionnel mais de professionnel. La nuance est importante : ils investissent tels que les professionnels des marchés financiers investissent pour eux-mêmes, pas comme ils le conseillent ! Utilisation massive des ETFs, comptes en lignes, allocations réellement diversifiées (pas seulement des petites touches), et pour les clients plus avancés couvertures de devises, couvertures sur indices, levier…

D’une manière générale j’essaie de ne jamais utiliser la phrase « Faites-moi confiance ». Mes clients doivent comprendre ce que je fais et pourquoi c’est dans leur intérêt.

Par ailleurs et c’est également important, grâce à mes systèmes d’information propriétaires (je consacre beaucoup de temps à leur développement) je suis capable d’agréger tous les comptes et contrats de mes clients, et de leur donner un conseil global. C’est est un avantage considérable.

Tanguy: Comment arrives-tu faire gagner de l’argent à tes clients ?

Julien: ……..Cela va paraître idiot mais le premier et plus significatif gain que je réalise pour mes clients concerne les frais ! Oui les frais. N’étant payé que par le client et intéressé à sa performance je n’ai aucun problème à lui dire de sortir tous ces fonds actifs hors de prix, de changer de compte pour un compte en ligne incomparablement moins cher et réactif, et de limiter ses transactions afin de limiter les frais. Rien que ce travail que j’appelle « d’architecture » fait gagner selon la situation initiale de 1 à 2% par an !

Après cela viennent les gains réellement d’investissement. L’objectif principal de maximisation du rapport rendement / risque n’est pas vraiment « sexy » je le comprend, mais il est sacrément efficace. Ainsi en diversifiant avec rigueur je fais énormément baisser le risque pour les clients, tout en gardant un rendement correct. Après, ceux qui le souhaitent peuvent utiliser le levier pour augmenter le rendement tout en conservant un risque dans les limites qu’ils se fixent.

Tanguy: Que penses-tu des marchés aujourd’hui ? Est-ce le bon moment pour investir ?

Julien: …….. Ceci me fait penser à l’éternelle question « Peut-on rire de tout ? » auquel Pierre Desproges répondait avec justesse « Oui mais pas avec n’importe qui ». C’est un peu pareil ici : « Peut-on investir à n’importe quel moment ? » Ma réponse est « Oui, mais pas n’importe comment ».

En effet investir sans diversifier correctement vous met en risque de ne pas « timer » les marchés correctement. Il faut arrêter de croire les « experts », personne n’est capable de prédire l’évolution des marchés avec une certitude raisonnable (c’est-à-dire sur laquelle ils sont prêt à miser personnellement des sommes importantes). La seule solution pour investir à tout moment est de ne pas regarder l’actualité et les marchés et d’appliquer des méthodes saines et résilientes. Allocation, diversification, limitation des frais.

Tanguy: Que penses-tu du rapport des français à l’argent et de leur façon d’investir ?

Julien: ……..Je pense que je vais ici parler des français en général à pas tellement des investisseurs plus confirmés qui te suivent ici. En effet les français ont une très mauvaise connaissance, expérience et opinion des marchés financiers. Ceci vient en partie du fait que pour la plupart ils n’ont pas besoin d’épargner car l’état épargne pour eux pour les trois postes les plus importants : la retraite, la prévoyance et les études des enfants.

Mais ce n’est pas la seule raison. Les français n’ont également jamais été instruits sur les marchés financiers considérés comme le mal par beaucoup d’entre eux, et ils n’en comprennent pas l’utilité économique.

Enfin pour ceux qui ont investis, ils l’ont souvent fait suivant les conseils de leur conseiller non indépendant en patrimoine ou de leur banque. Et ils ont souvent perdus de l’argent car ces conseils n’avaient pour unique but de leur en prendre. Cela se résumait par la maxime anglaise très connue sur les marchés : « If it goes up I win, if it goes down you lose ». Du coup ils sont bien méfiants et c’est normal.

Concernant l’investissement en général les français ont également une vilaine manie : ils investissent trop dans l’immobilier national. Je vois encore des couples trentenaires, ayant une capacité d’épargne importante et n’investissant qu’en immobilier. Attention ! Les rendements nets de tous frais en immobilier locatif en France ne sont pas ce qu’on pense et les risques ne sont pas nuls.

Tanguy: Que conseillerais-tu à quelqu’un qui hésiterait à faire appel à un conseiller indépendant en gestion de patrimoine ?

Julien: …….. Je lui dirais avant tout qu’il a raison d’hésiter ! En France l’immense majorité des conseillers « indépendants » ne le sont pas du tout. Ils ne facturent jamais leurs « clients » et sont payés par les rétrocessions des assureurs et banquiers. Ainsi leur conseil est souvent médiocre car biaisé. Ils vont ainsi choisir les comptes et produits les plus chargés (car ils y gagnent), concentrer l’investissement vers les fonds actions car ce sont les produits les plus rentables ou pousser à la souscription de contrats bloqués comme le Madelin (Attention au Madelin pour les professions libérales !). Voire pire ils vont essayer de vendre des produits structurés que je conseille à tous les lecteurs de fuir.

Mais plusieurs conseillers en France essaient de faire changer les choses, et sont réellement indépendants. Comment les trouver ? Toujours, toujours demander au conseiller de confirmer par écrit en début de relation qu’il n’est payé que par le client et qu’il ne touche aucunes rétrocessions de la part des intermédiaires qu’il conseille. Si il hésite ou manque de clarté sur ce point essentiel c’est qu’il n’est pas indépendant et ne travaille pas pour vous mais pour la banque ou l’assureur. Passez votre chemin.

Tanguy: Quels sont les livres que tu conseillerais apprendre à investir son argent ?

Julien: ……..Les auditeurs doivent les connaitre mais à tous les gens qui commencent en investissement je conseille trois livres qui ne sont pas directement des livres d’investissement mais doivent absolument être lus car ils apportent les bases de la compréhension du facteur le plus important de perte sur les marchés : soi-même.

Histoire mondiale de la spéculation financière – Charles Kindleberger. Un must pour relativiser sur le court termisme sur les marchés et pour les appréhender avec plus de sérénité. Commencer à comprendre les bulles financières.

Mémoires d’un spéculateur – Edwin Lefevre. Un livre qui se dévore. Passionnant et on ne peut plus instructif sur les risques de la spéculation. Une histoire qui date (début du siècle) et pourtant tant de similitudes avec le présent !

Beyond Greed and Fear – Hersh Sheffrin. Aucun idée si une traduction est disponible malheureusement. Un livre qui pose avec clarté les bases de la psychologie de l’investissement. Vous voulez connaitre les erreurs que vous allez faire : lisez ce livre. Vous les ferrez peut-être quand même mais vous saurez pourquoi !

Après j’en aurais bien sûr d’autres, mais déjà pour commencer c’est pas mal.

Tanguy: Aurais-tu une idée d’investissement que tu voudrais partager avec les lecteurs ?

Julien: ……..Pas tellement une idée en particulier mais un ensemble d’idées : n’oubliez pas les obligations dans toute leur diversité. C’est souvent le grand oublié des allocations. Les investisseurs ont de l’immobilier, des actions parfois du non côtés mais les obligations… personne n’en veut. « On y comprends rien, cela ne gagne rien ». Pour vous convaincre faite la comparaison suivante : comparez l’évolution sur les 10 dernières années d’un ETF sur les marchés actions européens et d’un mélange 50/50 entre ce même tracker et un tracker d’obligations souveraines en euro long terme 10 ans ou plus (Lyxor en fait un très bien). Vous comprendrez bien l’utilité des obligations dans un portefeuille. Et ce n’est qu’une utilisation très rudimentaire !

Tanguy: Ne penses-tu pas au contraire qu’il est dangereux d’avoir de l’obligataire en ce moment ?

Julien: ……..Je ne vais pas dire que c’est dangereux, je vais dire que c’est contre-instructif pour le moment. Je ne vais pas non plus dire qu’il faut avoir 100% d’obligataire actuellement, il y a des limites. D’une manière générale, il faut avoir des obligataires dans un portefeuille quel que soit le moment. Un chiffre que je vais donner qui permet de relativiser sur le risque des obligations, c’est les crises, les baisses des répliques qui ont eu lieu sur les actions européennes et les obligataires sur les 20 dernières années. La plus grosse reprise sur les actions était, ça dépend d’où on prend de l’ordre de 50%. La plus grosse reprise sur les obligataires était de l’ordre de 20%, c’est ça le rapport de risque entre les deux. Il ne faut pas non plus considérer l’ordre des obligations comme quelque chose d’excessivement risqué, mais ça rapporte moins. Après, il y a beaucoup d’obligations beaucoup plus risqué, tout ce que je propose c’est qu’on les regarde dans leurs diversités. Si vous avez besoin de plus d’informations, vous pouvez me poser des questions directement.

Tanguy: Merci Julien pour cette interview. Pour les lecteurs qui voudraient te suivre, ou peuvent ils te trouver ?

Julien: Merci à toi Tanguy pour me permettre de m’exprimer ici. J’espère avoir été utile à tes lecteurs. Ils peuvent me retrouver sur mon site https://www.saint-eusice.eu et sur twitter @JulienCoudert

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit