Il y a 10 ans, je publiais ces conseils pour investir à long terme et appliquant ce que je disais, je mettais en place un reporting public de mon Plan Épargne Actions (PEA) 10 ans plus tard, c’est l’heure du bilan.

- Quelle a été ma stratégie ?

- Quels sont mes résultats ?

- Quelles ont été mes erreurs ?

- Quelles sont les prochaines étapes ?

Quelle a été ma stratégie ?

J’ai appliqué la stratégie décrite il y a 10 ans à une exception près.

- J’ai investi à long terme, en alimentant régulièrement mon PEA sans retirer de sommes d’argent. Cet investissement doit en effet permettre de produire un revenu complémentaire si nécessaire, et au plus tard à ma retraite

- J’ai acheté au début des actions en direct puis progressivement de plus en plus des ETF représentant l’économie mondiale: USA, Europe, Japon. J’ai progressivement mis un terme à mes précédents essais de stock picking qui n’avaient pas toujours été très performants sur la durée en plus d’être très consommateur de temps.

- J’ai investi dans le cadre fiscal avantageux du PEA, évitant en plus les frais de l’assurance-vie

- J’ai dérogé a un principe: je n’ai pas oublié les cours de bourse. En fait j’ai cherché à investir dans les creux ce qui a pu être pénalisant parfois mais qui m’a permis de faire all-in sur les plus bas du Covid en mars 2020

- Depuis mars 2020, mon PEA étant au plafond, je n’ai plus eu besoin de mon PEA sauf pour gérer les changements de politique des émetteurs. J’ai ainsi du remplacer certains ETF soit parce qu’ils perdaient leur éligibilité au PEA, soit parce que les frais avaient augmenté. Ce n’était donc pas totalement passif !

Quels sont les résultats au bout de 10 ans ?

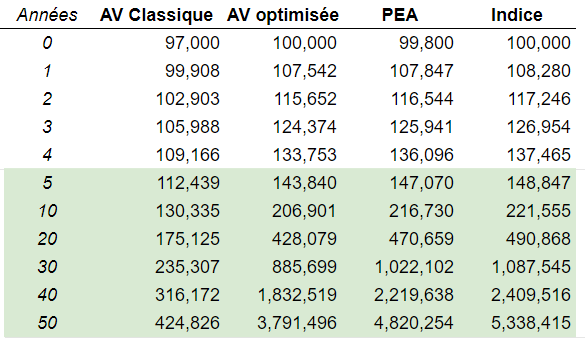

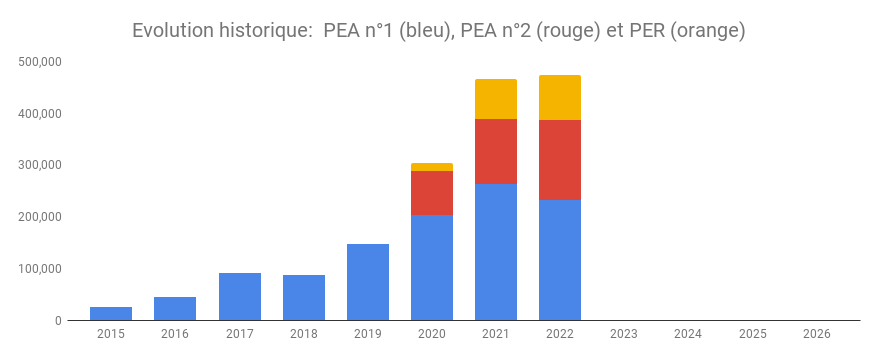

J’ai démarré mon PEA en juin 2024 avec 1,750€. 10 ans plus tard, mon PEA a une valorisation de 301,685€. Au total j’ai versé sur la période 150,000€ soit le plafond de versement. J’ai principalement investi en mars 2020 (44,843€) puis en 2017 (40,220€).

Ayant atteint le plafond en mars 2020, j’ai ensuite arrêté d’alimenter le PEA qui s’est contenté de composer les intérêts. Il est ainsi passé d’une valeur de 203,244€ fin 2020 à 301,685€ fin mai 2024.

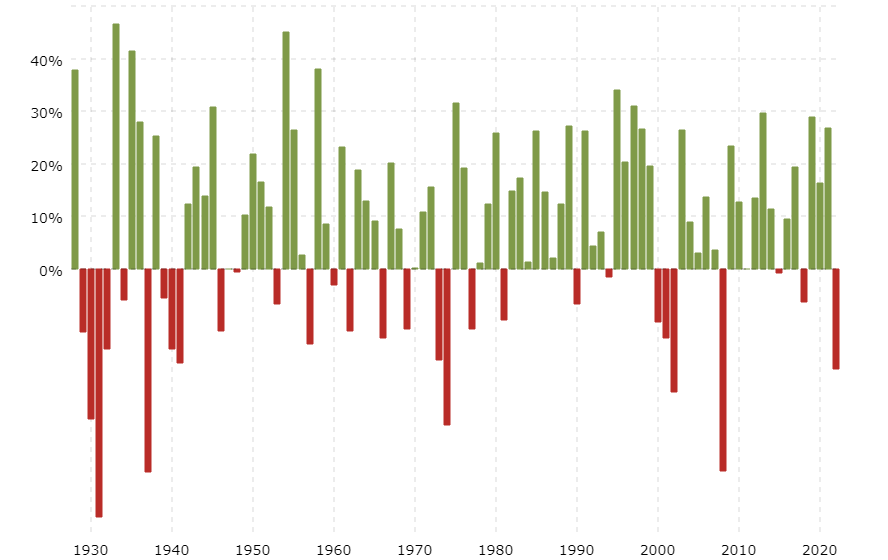

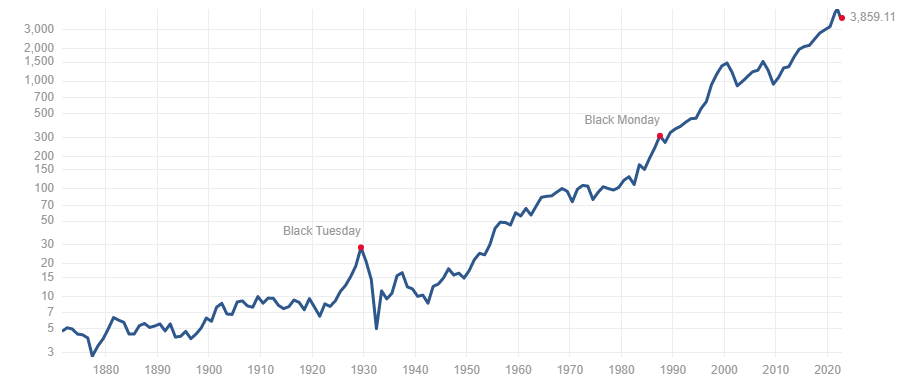

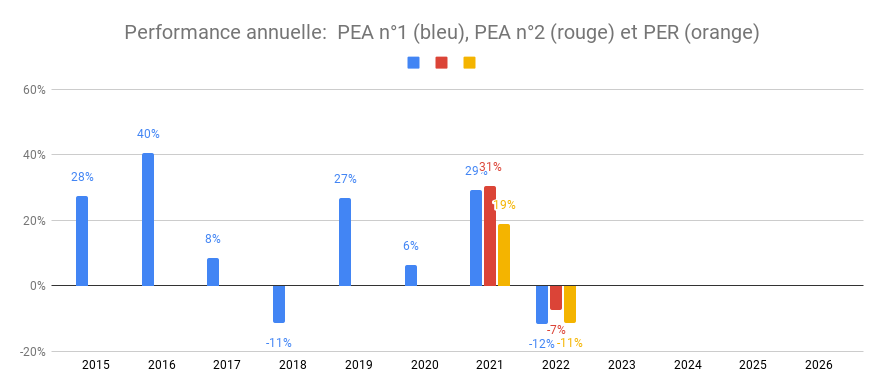

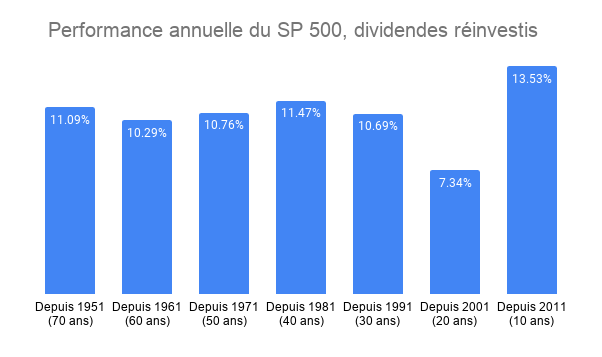

La performance est de 244% sur la période soit un TRI annuel de 12.5%. La période a été très favorable pour les actions, en particulier pour les actions américaines du SP 500.

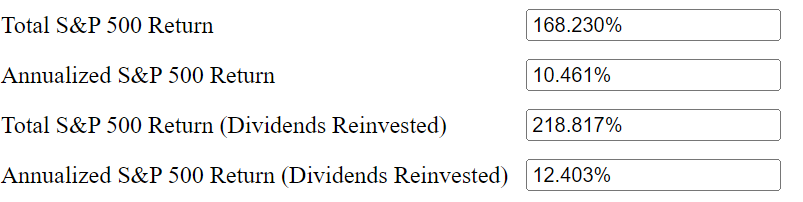

Entre juin 2014 et mai 2024, le SP 500 a ainsi progressé de 218% soit un rendement annualisé de 12.4%.

S&P 500 Return Calculator, with Dividend Reinvestment (dqydj.com)

Clairement, nous sommes au-dessus des moyennes historiques. J’en avais parlé dans cet article : la performance historique du SP500 a été d’environ 11%.

Quelles ont été mes erreurs ?

Le stock-picking : Si le stock-picking aura été favorable sur mon PEA, il a été défavorable sur mon CTO. J’ai fini par apprendre de mes erreurs et accepter de passer sur la gestion passive. Ironie de l’histoire, je renoue avec ma toute première stratégie d’investissement. À 16 ans, la première action que j’ai achetée était un fond indiciel CAC 40. Les résultats de ce changement de stratégie ont été spectaculaires :

- Moins de temps passé. Plus besoin d’analyser des sociétés et de chercher des opportunités d’investissements

- Moins de stress. Une action peut aller à 0, j’en ai fait l’expérience. Mais pas un indice diversifié sur plusieurs centaines ou milliers d’entreprises

- Plus de performance. J’ai profité des excellentes performances des marchés depuis 10 ans alors qu’il m’aurait été très difficile d’atteindre la même performance en choisissant moi-même mes actions.

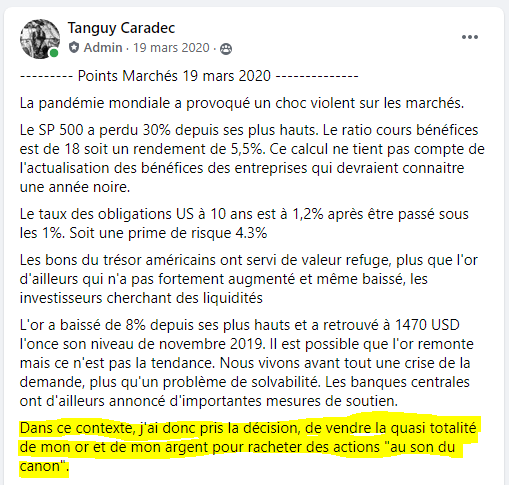

Le timing : la peur du krach peut vous empêcher d’investir. J’ai investi régulièrement, mais j’aurais sans doute pu investir plus vite et plus tôt. C’est finalement le COVID qui m’a convaincu de solder mes positions d’or et d’argent pour faire all-in. Sur le moment, j’ai souvent l’impression que le marché est cher / au plus haut. Mais rétrospectivement, la bourse monte à long terme.

Prochaines étapes

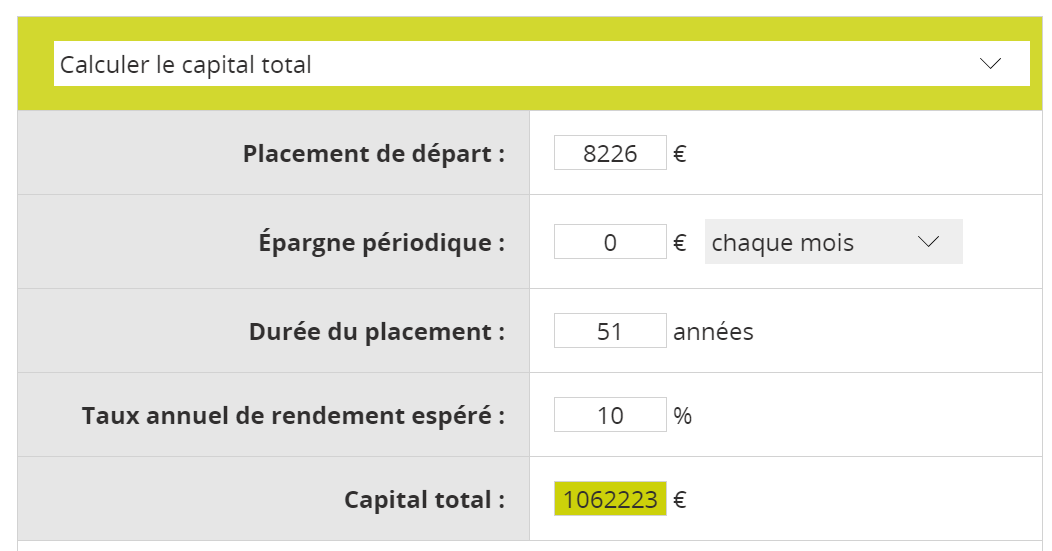

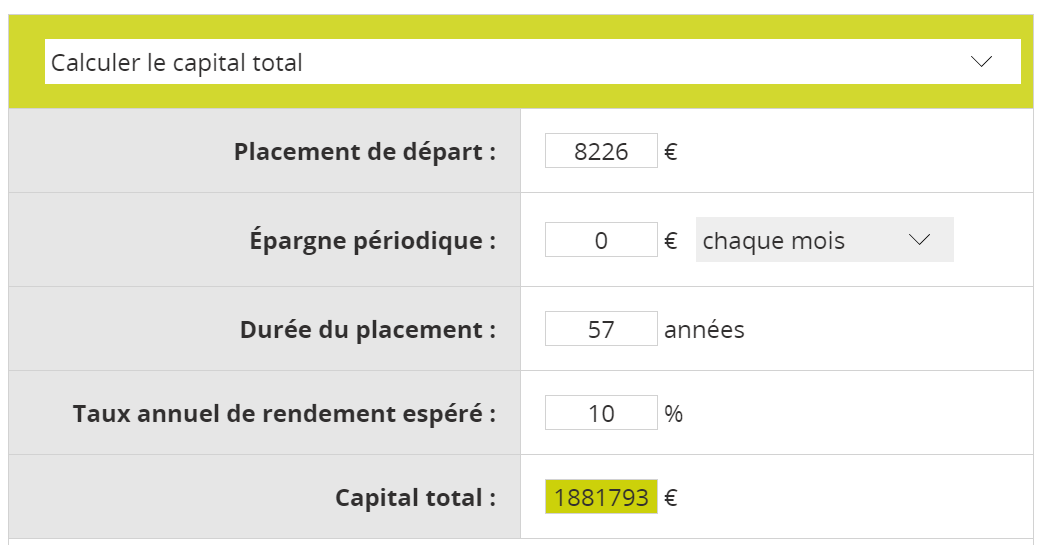

Un PEA de 300,000 € permet de générer une rente de 1,000€ par mois au taux de 4%. J’ai donc le choix de commencer à retirer régulièrement cette somme. Ou alors de faire grossir mon PEA. Pour l’instant, je n’ai pas besoin de ce revenu. Je choisis donc de capitaliser.

Si j’attends l’âge de la retraite dans 20 ans (j’aurais 65 ans), mon PEA pourrait atteindre 1,2M€ sous réserve que la bourse délivre un retour de 7% par an soit une rente de 4,000€ par mois au taux de 4%. Cela représentera un complément de revenu bienvenu !

Il n’est donc pas très compliqué de mettre en place cette stratégie si vous avez les moyens de mettre régulièrement de l’argent de côté. Voici le rappel des principes écrits il y a 10 ans et qui seront, je pense, toujours valides à l’avenir.

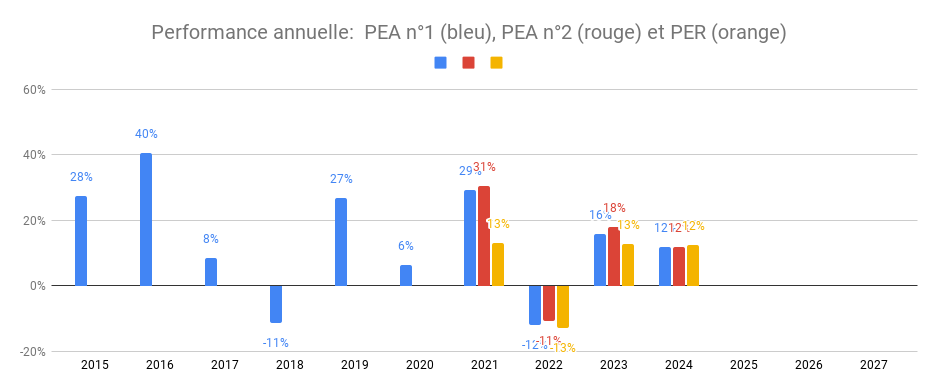

PORTEFEUILLE – Mai 2024

- 10ᵉ année de reporting de mon portefeuille (mensuel depuis juin 2014)

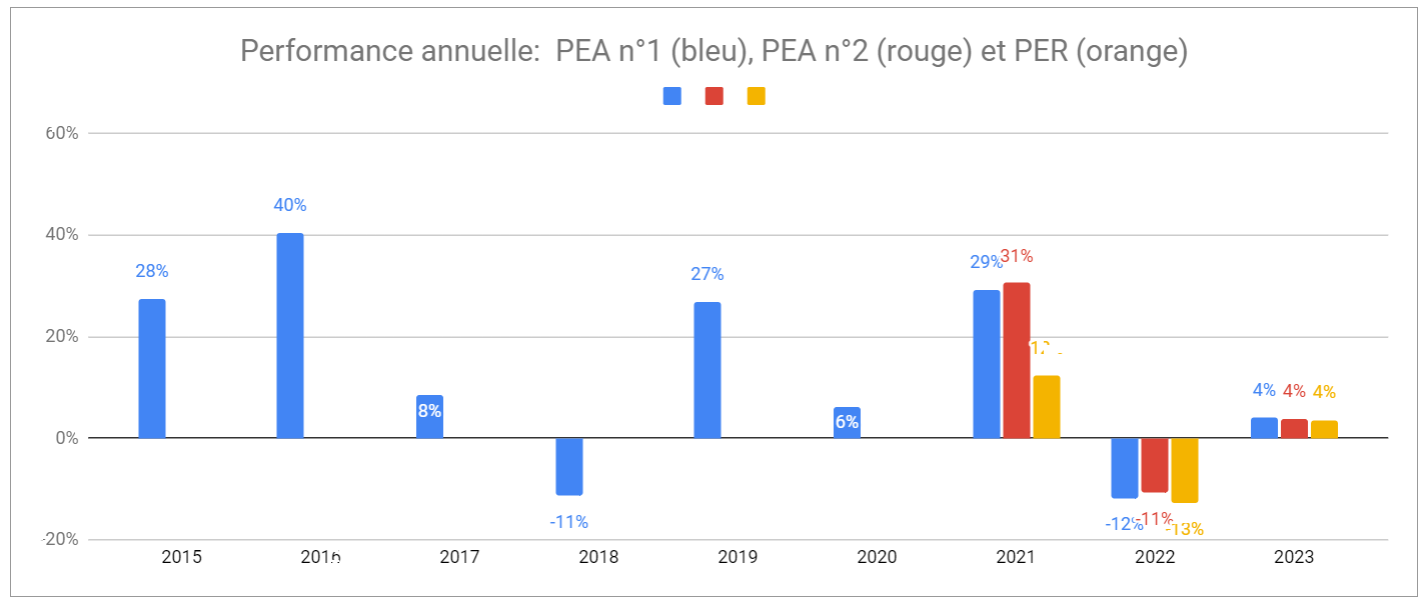

- Performance du patrimoine financier par enveloppe : l’année boursière poursuit sa forte hause : déjà 12 à 13 % de hausse depuis janvier.

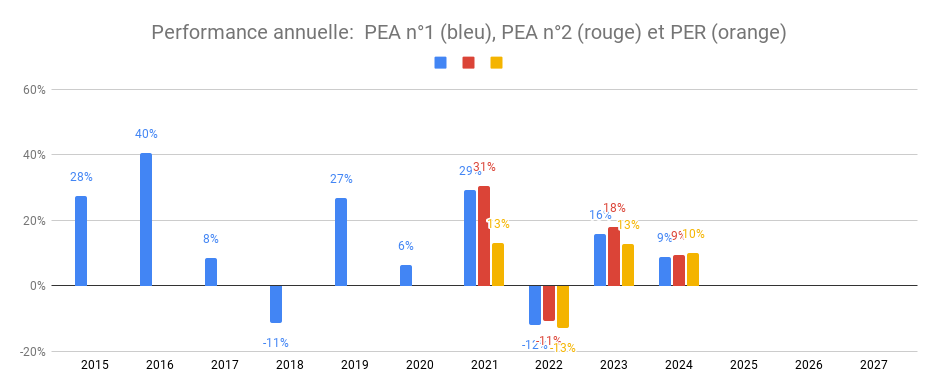

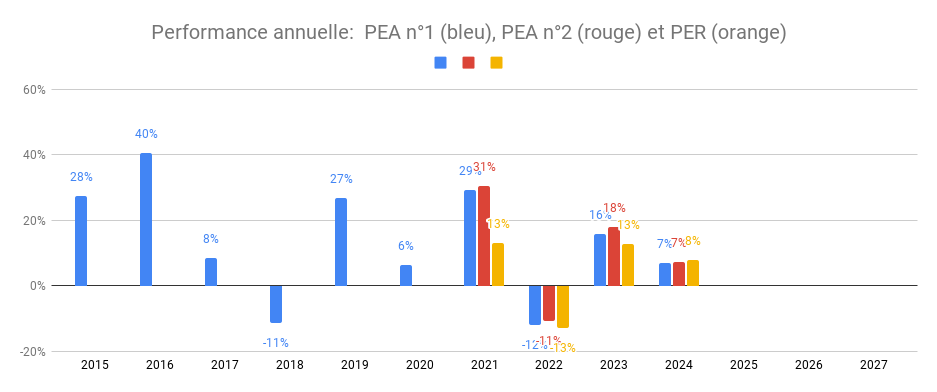

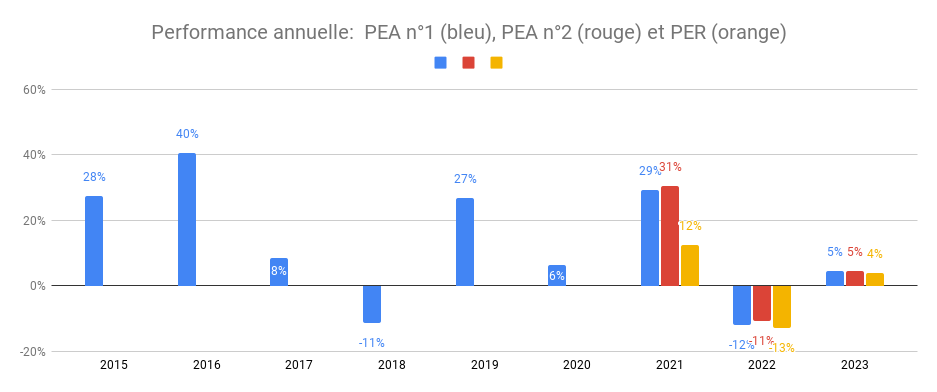

Le PEA n°1 cumule +243% de performance depuis sa création en 2014 (en bleu ci-dessous), et un TRI annuel de 12%. Le PEA n°2 a lui un TRI annuel de 15%, ayant commencé à être investi depuis mars 2020 en plein krach boursier COVID.

Le PER a un TRI de 8% seulement, ayant été investi surtout depuis 2021. Ce TRI est calculé sans l’avantage fiscal. En incluant l’avantage fiscal, le TRI est de 20%. Le TRI réel ne sera connu qu’à la sortie et sera donc entre les deux.

Commentaires

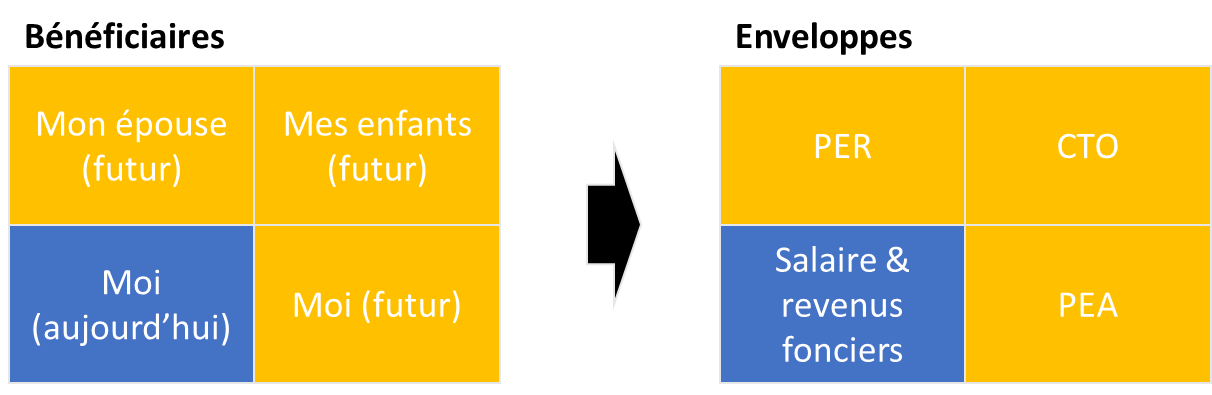

- Bourse : je détiens 2 PEA avec mon épouse

- PEA Fortuneo (au plafond) : Au plafond de versement, pas d’opération ce mois-ci.

- PEA Bourse Direct : Au plafond de versement, pas d’opération ce mois-ci.

- PER Linxea : Pas d’opération ce mois-ci

- Plan d’Epargne Entreprise. Si vous voulez en savoir plus sur le PEE, lisez cet article

- Une assurance-vie Nalo investie à horizon 2030 pour les études de mes enfants avec un versement mensuel régulier

- Assurance-vie Linxea Spirit 2 : Je détiens un contrat d’assurance-vie en gestion autonome chez Linxea. J’ai opté pour le Spirit 2 qui permet d’investir en ETF pour seulement 0.5% de frais de gestion tout compris + 0.1% de frais d’achat/vente.

- Ramify : Je détiens un PER et une AV chez Ramify avec des frais de gestion pilotée de seulement 1,3%. Si Ramify vous intéresse, voici un lien pour bénéficier en plus de 3 mois de frais de gestion offert.

Ramify propose également des SCPI et du Private Equity, toujours avec une interface en ligne super rapide

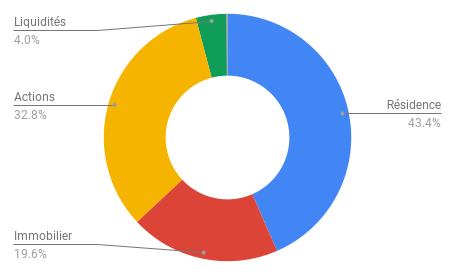

- Immobilier USA : Je suis propriétaire de 2 maisons en Alabama, après la vente de 2 maisons en 2020 et la vente d’une maison en 2023. Découvrez comment j’ai acheté 4 maisons aux USA après la crise des subprimes

- Immobilier France : Je détiens depuis 2021 2 appartements à Bordeaux que j’ exploite en LMNP Ces achats ont été financés essentiellement à crédit, ils sont donc comptabilisés pour l’instant à 0 dans mon patrimoine net.

- Liquidités :

- Un livret A

- 19,000 € investi sur le contrat de prêt avec Homes of England. Il s’agit d’un contrat de prêt court terme (6 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- L’or: Je détiens un peu d’or via le site goldmoney.com.