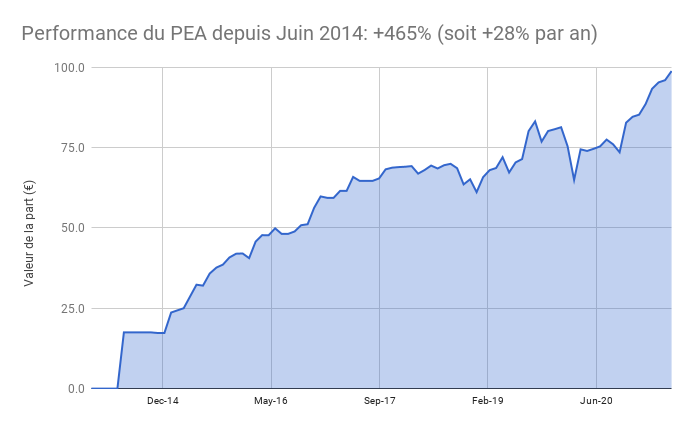

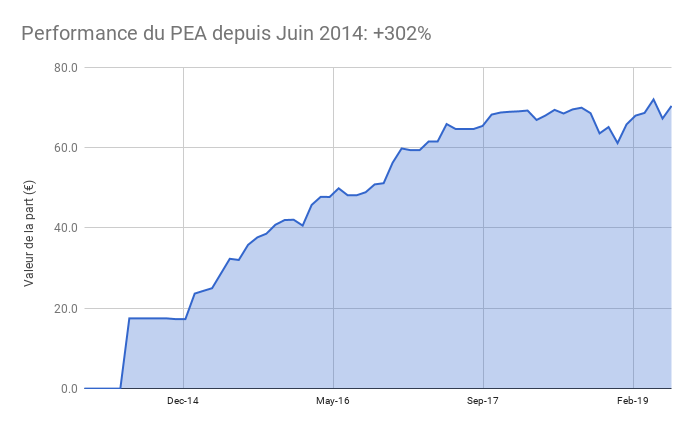

Juin 2014, il y a 7 ans, j’ouvrais mon PEA Fortuneo avec un versement de 1750€. Et sa performance me sidère !

D’autant que la performance était déjà de +300% lorsque j’avais fait ce bilan à 5 ans.

Depuis , j’ai continué à alimenter mon PEA à investir. D’abord en choisissant des actions individuelles, avec de la réussite, puis en investissant progressivement sur des indices bourses, via les ETFs. J’ai d’ailleurs vendu ma dernière action que je détenais en direct cette année et mon portefeuille est donc à 100% composé d’ETF répliquant les grands indices mondiaux : SP 500, Europe, Emergents.

En 7 ans la performance a été étourdissante: +462% !

L’histoire continue avec un PEA n°2

Depuis mars 2020, je ne peux plus investir sur ce PEA qui est au plafond des versements. J’ai donc investi sur un second car les couples mariés peuvent avoir 2 PEA. Le second PEA, uniquement investi sur un ETF World a cartonné: +42% depuis mars 2020 !

La discipline récompensée

Pourtant cette performance exceptionnelle ne pouvait pas être prédite. Et nombreux sont ceux qui se sont fait piégés par l’extraordinaire volatilité des derniers mois. Volatilité à la baisse lors du krach de mars 2020 où nous avons vu de nombreux investisseurs vendre leurs actions, mais également volatilité à la hausse qui a également piégé ceux qui ont cru bon de sortir du marché pour éviter un futur krach.

Modérer ses attentes

Nous ne pouvons pas savoir ce que l’avenir nous réserve, mais il serait illusoire de penser que les rendements futurs seront aussi élevés. A titre personnel, je serais déjà content si le portefeuille délivrait du 7% par an, et je pense que 5% est plus réaliste d’ailleurs. Loin des vendeurs de rêves, il faut savoir garder raison : les performances de la prochaine décennie pourraient bien être beaucoup plus faibles que les performances récentes.

La bourse est une succession de cycles

Warren Buffett l’avait rappelé en 1999 : Alors que les investisseurs attendaient des rendements de 15% par an, il indiquait que la bourse pouvait ne pas rapporter grand-chose sur certaines périodes. Et ces réflexions doivent nous éclairer sur un point fondamental : l’investissement, et en particulier, la bourse est gouvernée par les cycles. Il serait formidable d’entrer au plus bas et de sortir au plus haut mais pour beaucoup de raisons cela est très difficile, pour ne pas dire impossible. Le plus sage est donc de rester investi et de surfer sur la tendance haussière long terme de la bourse.

Rester diversifié

Je le disais récemment à un élève qui me demandait ce que je faisait en ce moment. Clairement, ce n’est peut-être pas le bon moment pour faire « all-in » en bourse. Inversement, je n’ai aucune intention de vendre mes ETFs qui sont investis à long terme.

Toutefois je suis l’adage de Warren Buffett « Soyez craintifs lorsque les autres sont avides« . La forte hausse récente doit inciter à la prudence. Une bonne façon d’y faire face est d’être diversifié et de détenir par exemple d’autres classes d’actifs.

Où j’investi en ce moment?

Par exemple dans l’immobilier : Je signe aujourd’hui l’achat d’un appartement à Bordeaux pour faire du locatif. Cela demande néanmoins de se former un minimum pour bien comprendre ce que l’on fait.

Une autre alternative, c’est l’obligataire. J’ai récemment parlé du prêt que j’avais fait au promoteur Homes of England à 6%. Cette offre est toujours ouverte si vous souhaitez y souscrire, c’est ici. C’est selon moi l’une des meilleures offres actuelles au regard des taux.

En version plus sécurisé, j’ai également déposé des fonds sur une assurance-vie Nalo à 2% net. C’est également ce qui se fait de mieux selon moi sur ce segment d’épargne liquide et sécurisé.

Ce sont des exemples uniquement, je vous laisse vous faire votre propre avis en fonction de votre situation. Nous avons bien profité de la hausse des marchés mais il faut garder les pieds sur terre !

CE QUE J’AI APPRIS – Mes lectures

Ce mois ci j’ai repris la lecture de classique à la place des traditionnels livres de finances. De l’Origine des Espèces de Charles Darwin traite, comme tout le monde le sait, de la théorie de l’évolution. C’est passionnant et pourtant je suis très loin d’aimer la biologie ! En précisant sa pensée, Charles Darwin explique qu’une meilleure formulation à la théorie de la sélection naturelle est le terme de survivance du plus apte. J’y vois un parallèle avec le monde capitaliste : après, le SP 500 n’est que le groupe d’entreprises le plus apte à survivre et sera à l’avenir remplacé si d’autres entreprises sont plus « aptes » à servir leurs clients de façon économiquement viable.

Toujours dans les classiques, j’ai lu The Wealth of Nations d’Adam Smith. J’avoue être passé rapidement sur certains passages, mais d’autres m’ont particulièrement intéressé dont je parlais le mois dernier dans mes réflexions sur le déconfinement et l’inflation. Ce qui est formidable, c’est que c’est livres sont accessibles facilement, disponible gratuitement en bibliothèque ou sur liseuse numérique !

Parce que je ne résiste pas à la lecture d’un bon livre, surtout s’il parle d’histoire économique, je vous conseille Une brève histoire économique d’un long XXe siècle de Philippe Chalmin. Dans cet ouvrage, l’auteur nous brosse un portrait mondial de l’évolution économique avec clarté et pertinence. .

PORTEFEUILLE – Juin 2021

Le portefeuille est toujours investi (26%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1070 €. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Je vous souhaite une très belle année 2021 pleine de prospérité, de bonheur et de santé.

C’est devenu un rituel sur ce blog de faire le bilan de l’année écoulée. Loin d’être un long fleuve tranquille, cette année aura largement perturbée l’humanité certainement pour le pire, mais peut-être aussi pour le meilleur.

Une fois de plus, l’histoire aura été cruelle car d’un côté certains ce sont enrichis, tandis que d’autres se sont appauvris, souvent les plus faibles.

Si vous lisez ces lignes, je pense que vous êtes plutôt dans la catégorie de ceux qui se sont enrichis. Alors pensez à donner car nous devons collectivement maintenir la cohésion de notre société, chacun selon ses moyens.

Dans cet article je vais développer 3 thèmes: 1. La chronologie de cette année hors norme et comment j’ai géré la situation pour mes élèves et moi. 2. Les 5 leçons que j’en tire et qui peuvent vous servir à mieux traverser ces difficultés. 3. Le bilan 2020 de mon patrimoine, poste par poste.

1. Chronologie d’une année hors norme, ou comment mener sa barque dans la tempête ?

Cette année avait démarré comme toutes les autres en Europe, mais déja le virus avait commencé à se développer en Chine. Honnêtement, je n’y avais pas fait plus attention que cela, pensant qu’il s’agissait d’un cas similaire au SRAS, qui n’était pas devenu une pandémie.

En Février, je suis en vacances à la montagne lorsque la pandémie se met en place et que la planète commence à s’affoler.

Je ne sais pas encore que c’est le début d’un krach historique dont le plus bas interviendra le 23 mars 2020 après une chute de 30% en 1 mois seulement!

C’est alors que je décide de commencer à profiter des soldes. Je me rappelle un engagement que je m’étais fait: si un krach se produit, il faut que je renforce mes positions en actions, même si cela fait peur. Après tout je ne fais qu’appliquer mes propres conseils pour gérer les krachs boursiers

Je commence donc à renforcer les positions sur mon PEA, pensant alors que la baisse serait passagère, comme en décembre 2018

Puis la baisse s’est accélérée. Alors que Warren Buffet ne rassurait personne en vendant toutes ses actions de compagnies aériennes, il était temps de relire Peter Lynch, qui avait traversé le krach de 1987. Un krach assez proche finalement, par son intensité. Et de le partager avec les membres de la formation PEA.

Le renforcement a atteint sa limite le 18 mars lorsque j’ai atteint le plafond de versement de mon PEA Fortuneo. L’occasion de mettre la gomme sur le PEA Bourse Direct de mon épouse.

Et d’acheter joyeusement au son du canon. Pour cela, n’ayant plus de liquidités, je prends la décision de vendre tout mon or pour acheter plus d’actions. Nous sommes le 19 mars, 4 jours avant le point bas.

Je continue donc mes emplettes sur le PEA Bourse Direct, bénéficiant d’un cours du tracker Amundi World CW8 de seulement 250€ contre 330€ au début de la crise. Niveau qu’il retrouvera finalement fin 2020.

Voila ce qui aura permis de dégager une très belle performance sur ce PEA Bourse Direct avec une plus value de 18% sur 9 mois, soit 24% sur l’année alors que l’indice MSCI World aura été tout juste positif sur 2020.

Au-delà de la performance, et d’autres décisions que j’ai prises, comme la vente de 2 maisons aux USA, suite à ce krach, voici 5 leçons utiles que je retiens de cette année

2. Les 5 leçons utiles à appliquer en cas de turbulence

Leçon n°1: Voir le verre à moitié plein

La raison de mon optimisme est en partie lié à un biais personnel. Après avoir atteint l’indépendance financière en 2018 pour mes 40 ans, l’augmentation à deux chiffres de mon patrimoine en 2019 s’est réédité cette année. En 2019, la bourse avait signé un millésime exceptionnel avec +30% aux USA et +20% en Europe. En 2020, la bourse a subit un krach de 30% en mars avant de rebondir sur de nouveaux plus hauts en fin d’année. Mais avec une volatilité exceptionnelle qui permettait de faire d’excellentes affaires comme je le conseillais en mars 2020.

Toutefois, je pense que cette crise aura des effets positifs comme le développement du télé-travail qui permet, pour certaines catégories de la population, d’améliorer la qualité de vie.

Bien sur, il est plus facile d’être serein lorsque l’on ne dépend pas de ses revenus du travail. Beaucoup de personnes se sont retrouvées au chômage pendant cette crise.

Il est également nécessaire d’éduquer financièrement ses enfants, qui vivront probablement dans un monde ou il vaudra mieux ne pas dépendre que de ses revenus du travail. Plusieurs solutions existent pour faire mieux que le traditionnel livret A ou livret jeune.

Leçon n°2: Rester flexible

En janvier, j’écrivais qu’un de mes objectifs était de faire le plein de voyages en 2020 avec un voyage prévu en Palestine. Bien sur le voyage n’a pas eu lieu et nous avons réduit à la baisse nos objectifs.

Cela ne nous a pas empêché de passer sans doute l’une de nos meilleures période de vacances. Nous avons découvert les Pyrénées Catalanes en randonnée avec des ânes et toute la famille était ravie

Flexible, c’est aussi saisir les opportunités même s’il faut pour cela changer d’avis. Par exemple, j’ai toujours considéré que la plupart des produits de défiscalisation étaient des produits à pigeon. Pourtant la récente évolution du marché a permis de faire apparaitre de bonnes opportunités de défiscaliser tout en préparant sa retraite. J’ai ainsi ouvert mon premier plan épargne retraite. Attention, beaucoup de PER restent médiocres mais clairement certains sortent du lot et peuvent mériter, selon votre situation, d’accueillir vos précieux euros

Leçon n°3: Aider les autres

En raison du confinement, un de nos amis s’est retrouvé sans main-d’oeuvre pour construire sa maison. En effet, il faisait appel à des volontaires intéressés par la construction de maison en paille. Et ces volontaires se sont retrouvés empêchés de rejoindre le chantier. Nous avons pu l’aider à monter son toit. Il faut dire que les enfants ont mis la main à la pate et qu’à plusieurs, on peut faire une chaine et monter ainsi plus vite plusieurs palettes de tuiles !

Leçon n°4: Tirer les leçons du passé

Cette année aura rappelé l’importance de l’expérience pour réussir en bourse. Cette année, j’ai bénéficié de l’effet « Retour vers le futur »

Au début de la crise du COVID, je n’avais aucunement anticipé la violence de cette crise. Il faut dire que même mes mentors ont été surpris. Comme Warren Buffett qui a liquidé tous ses investissements dans les compagnies aériennes. Bon, clairement, ma ligne Easyjet n’était pas belle à voir…

Mais lorsqu’un krach arrive, ce qui m’aide le plus, c’est de me replonger dans l’histoire boursière. Et le krach le plus ressemblant, c’était celui de 1987. Je suis donc allé relire mon classique de cette période: Peter Lynch. Son expérience d’il y a plus de 40 ans a été décisive !

Leçon n°5: Garder le cap

Il n’est pas forcément intuitif de garder le cap dans la tempête tant nos habitudes peuvent être chamboulées. C’est plus facile lorsque tout va bien et qu’il fait beau, comme à l’ile de Ré cet été !

Pourtant il m’a été utile de me rappeler quels étaient mes principaux objectifs fixés en début d’année.

Passer du temps en famille: voir mes enfants grandir est essentiel pour moi. Créer une relation forte avec eux est très important pour moi. Cela passe par souvent par le jeu et cette année m’aura permis d’être plus à la maison car la plus grande partie de mes déplacements professionnels ont été annulés. Avec mon épouse, nous en avons fait un constat très positif. Les enfants auront été plus équilibrés cette année, grâce à la présence de leur 2 parents à la maison. Tout en gardant en tête le besoin de passer du temps tous les 2, en randonnant près de Collioure. Un très beau moment malgré le couvre-feu en place.

Garder la forme: un petite habitude peut faire beaucoup. Pour moi, c’est 5 minutes de gym tous les matins. Avec 2 séries de 50 pompes et un gainage d’une minute vingt par jour, c’est au final plus de 30,000 pompes sur une année ! Un effort minime pour un bon résultat. J’ai du par contre renoncer à mon premier marathon, reporté en 2021. Mais j’ai continué à courir régulièrement, pour maintenir mon niveau. Sur un an, c’est tout de même 100 heures de course pour un peu plus de 1,100 km. Les petits ruisseaux font les grandes rivières

Faire grandir le blog: et en particulier la communauté des membres de la formation PEA. Cette année a confirmé tout l’intérêt d’offrir un coaching au plus près, car beaucoup étaient perdu en mars 2020, alors que je recommandais d’investir au son du canon, à l’inverse de bon nombre de spécialistes et de médias.

Augmenter mon patrimoine: par le travail, l’investissement et par l’épargne, cette année les 3 effets se sont combinés pour que mon patrimoine augmente de 15%. En valeur absolue, son augmentation est supérieure à mes revenus salariés. Dit autrement, si je n’avais perçu aucun salaire, mon patrimoine aura quand même augmenté, après avoir payé toutes mes dépenses. Cela fait 3 années consécutives que j’ai la chance d’en profiter ! Et ce but a dépassé ma modeste ambition, il y a 10 ans, de ne plus dépendre uniquement de mon travail salarié.

A titre personnel j’ai donc la satisfaction d’avoir atteint plusieurs objectifs que je m’étais fixé.

Voyons à présent le bilan détaillé de mon portefeuille en 2020

3. Bilan 2020 de mon portefeuille, poste par poste

MON PORTEFEUILLE

Mon portefeuille s’en est bien sorti en 2020 grâce à une gestion active. En mars 2020, je décidais de solder mon or et de vendre 2 maisons aux USA pour profiter du krach boursier. Il a ainsi pleinement profiter du rebond boursier en étant pleinement investi.

L’immobilier aux USA

Je détiens 3 maisons aux USA (en Alabama), achetés cash . Ma première maison, acheté 68,000$ en 2011 a été vendu cette année à 199,000 $ soit un prix multiplié par 3 en dollars en 8 ans, et par 3,6 en euro, l’euro dollar s’étant dévalorisé sur la période passant de 1,4 à 1,12.

Voici l’évolution de la valeur de cette maison sur 10 ans: la patience récompense l’investisseur !

La progression de l’immobilier aux USA s’est poursuivi cette année. Le COVID a en effet stimulé la valeur des maisons individuelles avec jardins qui se sont appréciés en moyenne de 10%.

Les actions

Après la performance exceptionnelle du portefeuille PEA en 2019 (+33%), je ne m’attendais pas à une grande performance en 2020. Cette année le PEA Fortuneo aura pourtant augmenté de +5%. Car avec le krach de 30% en mars, j’ai pu massivement investir sur les plus bas pour doper la performance. Il serait néfaste de tomber dans l’optimisme béat. Tout le monde peut constater que la psychologie en bourse devient de plus en plus acheteuse et que nous voyons des petites bulles se former sur certains types d’actions comme les véhicules électriques. N’oublions que toute surperformance future sera génératrice d’une sous-performance par un retour logique à la moyenne selon laquelle la bourse fait du 7% par an net d’inflation.

Le cash

Le cash ne rapporte plus grand chose, je garde donc uniquement une poche nécessaire en cas de besoin, correspond à environ 2 mois de dépenses

Je guettais donc une fenêtre pour m’alléger en 2020 et elle fut toute trouvée avec le krach de mars 2020. L’or a plutôt bien résisté à ce krach et fini cette année sur des plus hauts. Il n’est pas impossible que cette hausse continue tant la création monétaire aura été forte, alimentant les craintes des investisseurs.

L’obligataire

Enfin, j’ai testé une nouvelle classe d’actifs cette année: l’obligataire en placant à court terme une partie du produit de la vente de mes 2 maisons aux USA (voir détails plus bas dans le détail du portefeuille). J’ai en effet un projet de travaux dans ma résidence principale et je veux pouvoir garder la possibilité de les financer cash. Si je devais faire un emprunt, je verrais alors comment ré-investir ces sommes.

FAITS MARQUANTS Décembre 2020

L’euro-dollar aura fortement monté cette année, passant de 1,12 à 1,22. Cela aura pénalisé mon patrimoine cette année après l’avoir longuement favorisé, depuis 2010.

PORTEFEUILLE

Le portefeuille est historiquement investi (25%) en immobilier US. Je suis propriétaire de 3 maisons. Sur Décembre le cash flow est de -273 USD, impacté par le paiement des taxes de fin d’année et frais de comptable. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America. Si vous voulez investir dans l’immobilier aux USA, c’est ici.

Le PEA progresse de 2,2 % ce mois ci soit une progression de 383% depuis juin 2014, soit une performance annualisée de 27%

J’ai renforcé le tracker world Amundi CW8 sur le PEA Bourse Direct

J’ai collecté le dividende trimestriel du tracker Vanguard Europe

Le cash disponible est 4%. La moitié de ce cash a été investi sur un Plan Epargne Retraite afin d’investir à long terme sur des ETFs et de défiscaliser mes versements.

Les obligations représentent 21% de mon patrimoine, dont une partie est dans mon Plan d’Epargne Entreprise. J’ai réalisé un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England dont j’avais déja parlé ici et ici. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté. J’ai également investi dans un contrat de prêt immobilier aux USA.

L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

« Investissement locatif : ces villes moyennes particulièrement rentables autour des grandes métropoles – Capital.fr »

Un livre très utile pour comprendre les ficelles de l’immobilier locatif ! Ecrit par un investisseur jeune mais déja expérimenté. Le contenu est vraiment très exhaustif et est selon moi un vrai guide pour comprendre ET appliquer avec des fiches pratiques sur toutes les étapes de l’investissement. Je recommande chaudement. Après les USA, je suis moi-même en train de faire mon premier investissement locatif en France: à suivre !

Je viens de finir » Investir dans l’immobilier » de Guillaume Fonteneau. Si la première partie concerne les tendances futures, la seconde est plus intéressante selon moi en particulier la partie sur les montages SCI. Le tout restant finalement assez digeste. Le livre n’est pas sur Amazon, je vous met le lien directement vers le site.

PROCHAINES ÉTAPES

Mes lectures du mois vous ont peut-être mis la puce à l’oreille, je me lance cette année dans une nouvelle aventure immobilière: je suis en train d’acheter mon premier appartement à Bordeaux pour faire du locatif! Je vous tiendrais au courant, je dois prochainement signer la promesse de vente.

Cette année, j’espère que c’est la bonne pour mon premier marathon. Je suis inscrit à celui de Paris qui aura lieu en octobre 2021

Pour le reste, l’enjeu cette année sera de réussir à tout concilier. Le temps est une donnée rare et je devrais continuer à être discipliné pour l’allouer sur ce qui en vaut la peine. Bonne nouvelle, ce blog fait partie de mes priorités !

Bons investissements !

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

C’est tout ce qu’il aura fallu à la bourse américaine pour se remettre de la crise du COVID-19 qui l’avait vu perdre près de 30% lors d’une incroyable glissade d’un mois ! 5 mois plus tard, la bourse américaine a déjà atteint de nouveaux plus hauts !

J’écrivais en mars 2020 que c’était un bon moment d’acheter et appliquait mon propre conseil en investissant mes liquidités en bourse (et en soldant ma position sur l’or).

Pourtant je ne suis pas un oracle (et personne ne peux l’être d’ailleurs). Et je n’avais pas prévu un rebond aussi rapide. D’ailleurs j’avais vendu 2 maisons dans l’espoir de réinvestir en bourse mais le temps que la vente se fasse, le rebond était déjà derrière nous.

Mais même si le rebond avait été plus lent, il était intéressant d’être investi. Voici le calcul fait à l’époque. Pour que la bourse efface sa glissade de 30%, il fallait qu’elle remonte de 42.9%. Pour ceux qui sont fâchés avec les maths, vous devez comprendre que le pourcentage est d’autant plus élevé que la base de calcul est petite.

Si vous partez de 100 et que perdez 30, vous obtenez 70, soit une basse de 30/100= 30%

Pour revenir à 100, il faut ajouter 30, la même valeur en absolue mais le pourcentage est 30/70=42,9%. Car la base de départ n’est plus 100 mais 70.

Donc le raisonnement était le suivant, lorsque fin mars la bourse avait perdu 30% :

La bourse monte sur le long terme donc elle va revenir sur ses plus hauts (mais on ne sais pas quand). Cette assertion demande une foi dans l’avenir et le futur du capitalisme, mais elle a toujours été vraie depuis 200 ans.

Lorsque la bourse sera remontée sur ses plus hauts, la hausse sera depuis le krach sera de 42,9%.

Le rendement (inconnu) sera en fonction du temps que la bourse mettra à remonter.

A quoi pouvait-on s’attendre comme rendement ?

Sachant que la bourse a fait du 10%/an depuis 40 ans, il serait acceptable que la bourse mette 4 ans à remonter. Le rendement serait honorable.

Si la remontée était plus rapide, disons 2 ans, le rendement serait alors un sympathique 20% par an !

Si la remontée était très rapide, disons 1 an, le rendement serait alors extraordinaire avec 42,9% par an soit un rendement digne des meilleurs millésimes boursiers du siècle.

Mais nous avons eu une remontée en 5 mois seulement ! Soit 42,9% sur 5 mois, autrement dit du 7% par mois ! Un rendement à la Ponzi !

Si vous faites parti des lecteurs assidus de ce blog, vous avez fait ce calcul et tout investi en mars, et vous pouvez vous féliciter de votre décision.

Si vous n’avez rien fait en mars 2020 et pire, si vous avez vendu, pas de panique. Cela veut juste dire que vous avez une marge d’apprentissage. Car oui, investir, cela s’apprend. Et n’ayez crainte, vous aurez d’autres occasions de mettre cet apprentissage à profit à l’avenir.

Laissez moi conclure avec cet adage de Peter Lynch que j’aime répéter:

« Plus d’argent a été perdu dans la peur des krachs boursiers que dans les krachs boursiers eux-mêmes »

CE QUE J’AI APPRIS – Mes lectures

Une interview de Robert Shiller, Prix Nobel qui est une référence sur les bulles spéculatives et dont j’apprecie le bon sens. Selon lui les actifs (actions, obligations et immobilier) sont a des niveaux élevés et le Covid19 pourrait faire baisser l’immobilier des centres urbains si les gens se déplacent vers la banlieue.

Quel a été le placement le plus performant depuis 40 ans? Réponse dans cet article.

Le portefeuille est toujours investi (25%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons ce mois. Sur Juillet-Aout, le cash flow est de 4370 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

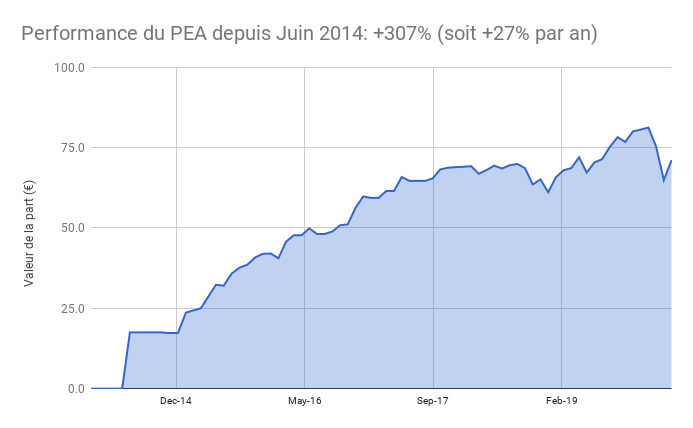

Le PEA progresse de 3,8% ce été soit une progression de 342% depuis juin 2014, soit une performance annualisée de 27%

Pas d’opérations sur le PEA Fortuneo qui est au plafond des versements

J’ai renforcé le tracker world Amundi CW8 sur le PEA Bourse Direct

Le cash disponible est de 33%. C’est historiquement élevé: j’étais à 7% il y a 12 mois et temporaire. Le temps de réinvestir le fruit de la vente de mes 2 maisons aux USA.

L’or et l’argent représentent 0,2% de mon patrimoine. Je détenais l’or et l’argent via les sites aucoffre.com et goldmoney.com avant de vendre la quasi totalité en mars 2020 pour ré-investir en bourse pendant le krach du coronavirus

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Je fête les 6 ans du reporting de mon PEA dont j’ai publié chaque mois sa performance et mes opérations. A ce jour, le PEA a délivré une performance satisfaisante de +326% soit +27% par an.

Pourquoi cette performance ?

J’avais expliqué dans une précédente vidéo les très bons achats/ventes d’actions individuelles qui ont permis cette performance. Mais la gestion est actuellement complètement passive: je me contente d’acheter régulièrement une sélection de trackers diversifiés (appelé ETFs)

En ce moment, 97% de la valeur de mon PEA est composé de trackers. Ce sont donc eux qui font la performance du PEA.

Vous pouvez donc facilement investir en bourse sans « boursicoter »

Grace aux ETFs, plus besoin d’analyser les valeurs individuellement. Alors qu’une partie des investisseurs cherchent le futur Apple, cette méthode passive revient à acheter les principales valeurs du marché. Le futur Apple s’y trouvera ! D’autres valeurs moins bonnes également, il faut le reconnaitre. Mais bon an, mal an, cette stratégie toute simple aura permis de délivrer un rendement de 10% par an, soit un doublement du capital tous les 7 ans !

Il vous suffit d’optimiser les frais et la fiscalité

Etre actionnaire d’un etf vous permet d’obtenir une excellente performance. Mais il faut en déduire les frais de gestion. Heureusement, la ou des fonds classiques facturent allègrement 2% ou plus par an, les etf se contentent de frais réduits. Seulement 0.15% de frais de gestion par an et 0,2% de frais à l’achats, autant dire des cacahuètes.

Pour la fiscalité, si vous habitez en France, vos gains ne sont pas imposés à l’impot sur le revenu dans le cadre fiscal du Plan Epargne Actions, une véritable niche fiscale: seuls les prélèvements sociaux sont dus.

Ce n’est donc pas vous qui faites le travail, ce sont les salariés de ces grandes entreprises qui créent de la valeur pour vous

Ce que je disais il y a un an est toujours vrai:

Etre actionnaire, c’est détenir des sociétés comme Apple, Google, Heinz, c’est à dire que vous êtes propriétaire de moyens de production. Ces sociétés font en général des bénéfices, c’est la base du système capitaliste.

Lorsque ces bénéfices augmentent, la valeur des moyens de production augmente aussi. De la même manière qu’une maison dont la valeur locative augmente voit son prix de vente augmenter.

Oui mais je ne veux pas investir dans le tabac, les armes ou des industries polluantes

D’accord mais la bourse est trop haute, j’attends la prochaine baisse !

Soyons clair: ni vous ni moi ni même les professionnels ne savent prédirent le bon moment pour acheter ou vendre. Cela a été démontré par de nombreuses études.

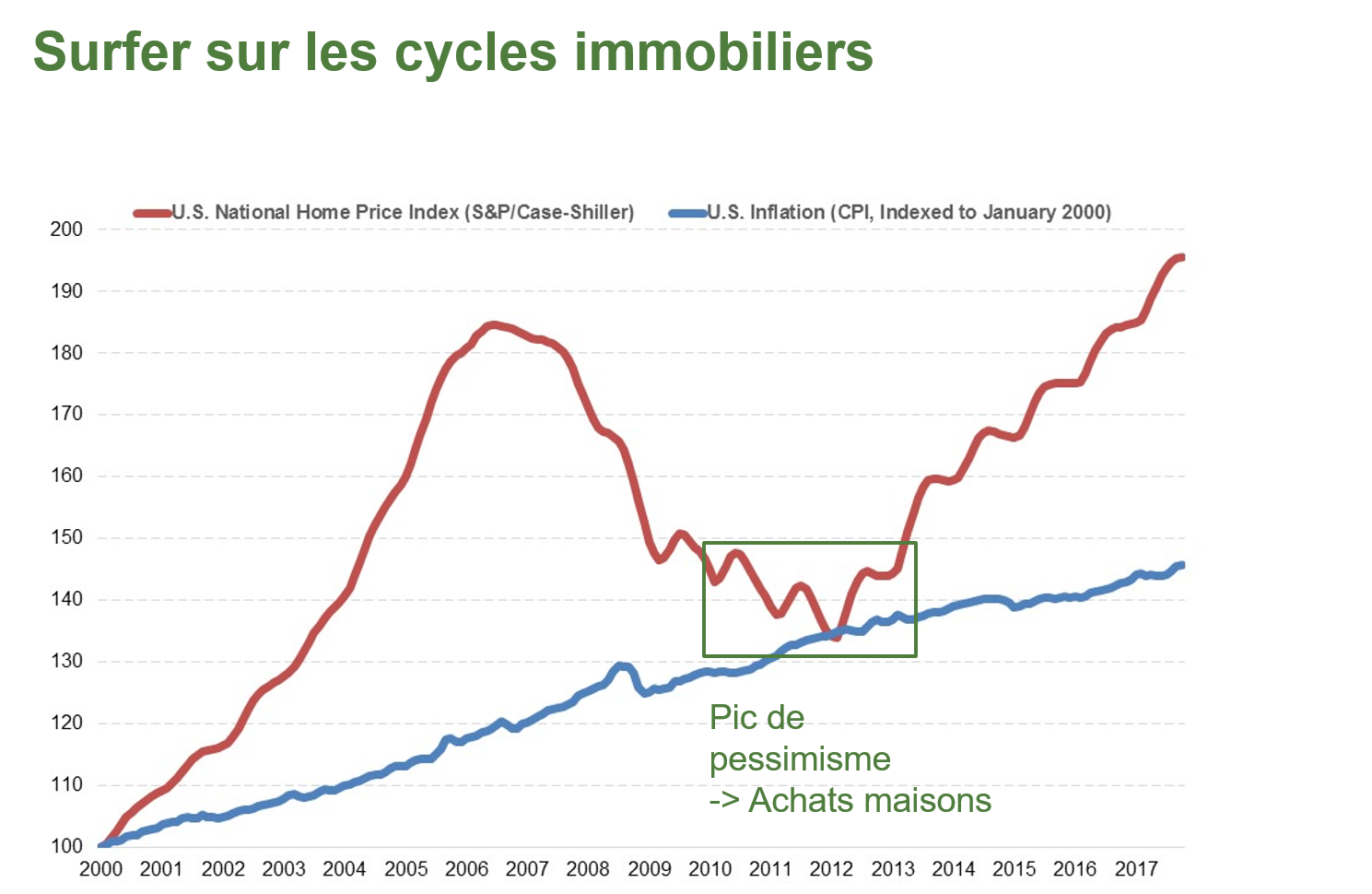

Ce qui fait la différence, ce n’est pas de savoir quand acheter ou vendre, c’est le temps que vous serez investi.. Plus vous êtes investi longtemps, plus vous avez de chances de gagner. Cela n’empêche pas de profiter des pics de pessimisme lorsqu’ils se présentent comme lors du krach du COVID 19 qui a fait trébucher les indices de 30%. Mais encore faut il être prêt: ceux qui ont attendu la baisse pour ouvrir leur PEA sont arrivés après le rebond

–> Si vous ne savez pas comment investir, inscrivez vous à la newsletter pour recevoir ma formation gratuite

Le portefeuille est toujours investi (26%) en immobilier US. Je suis propriétaire de 3 maisons, après la vente de 2 maisons ce mois. Sur Juin, le cash flow est de 510 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Le PEA progresse de 0,9% ce mois ci soit une progression de 326% depuis juin 2014, soit une performance annualisée de 27%

J’ai encaissé le dividende trimestriel du Tracker Vanguard Europe sur le PEA Fortuneo et l’ai réinvesti en parts du tracker AMUNDI ETF SP 500.

J’ai renforcé le tracker world Amundi CW8 sur le PEA Bourse Direct

Le cash disponible est de 36%. C’est historiquement élevé: j’étais à 7% il y a 12 mois et temporaire. Le temps de réinvestir le fruit de la vente de mes 2 maisons aux USA.

L’or et l’argent représentent 0,2% de mon patrimoine. Je détenais l’or et l’argent via les sites aucoffre.com et goldmoney.com avant de vendre la quasi totalité sur le premier trimestre 2020.

PROCHAINES ÉTAPES

Je vous souhaite de très bonnes vacances si vous avez la chance de partir

Après un début d’année anormalement actif avec la vente de 2 maisons, de mon or et le renforcement des actions, je devrais revenir à plus d’inactivité, me contentant de regarder progresser mes investissements !

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

L’investissement socialement responsable (ISR) a connu un remarquable développement depuis plus de 10 ans. Aujourd’hui, L’investissement responsable représente plus de 30,000 milliards de dollars d’encours dans le monde et déja plus de 25% des encours totaux des fonds US et près de 50% en Europe.

C’est une industrie très développé et pour certain, un changement d’ampleur de la finance.

Larry Fink, PDG de BlackRock, plus grande société de gestion d’investissement au monde, a déclaré:

Le changement climatique va remodeler la finance.

L’investissement responsable couvre plusieurs critères qu’ils soient environnementaux, sociaux ou de gouvernance, regroupé sous l’acronyme ESG.

Certaines études ont montré que les actifs ESG sur-performaient le marché. Les entreprises les plus vertueuses seraient aussi les plus performantes.

Si ces valeurs sont importantes pour vous, alors investir responsable est sans doute une évidence. Mais derrière les discours marketing, ces investissements sont il à la hauteur?

Je suis Tanguy Caradec, investisseur et auteur du blog investir et devenir libre

Dans cet article nous allons voir ce qu’est l’investissement socialement responsable et si c’est le choix que vous devez faire.

L’investissement responsable se fait de 2 façons. La première consiste à éliminer des entreprises dont le bilan n’est pas considéré comme responsable. Comme par exemple des entreprises polluantes, du secteur de l’armement ou encore du tabac. Cette approche est la principale en Europe.

La seconde approche consiste à noter les entreprises sur les critères ESG et à investir plus sur les entreprises avec le meilleur profil ESG. Sans totalement exclure des entreprises moins responsables. Cette approche est la principale aux USA.

Ce processus est dynamique. Une même société peut d’une année sur l’autre voir sa note évoluée, ou être blacklistée par certains fonds, si son bilan n’est pas jugée responsable.

L’application de ces critères ESG par une partie grandissante des investisseurs effectue une pression sur les entreprises et la grande majorité des entreprises publient également leur performances à l’une de ces critères.

Votre argent peut donc changer la politique des entreprises dans le bon sens !

Bien sûr, il y a comme toujours un écart entre les discours et la réalité, et des ONG ont pu dénoncer le fait que ces critères étaient encore imparfaits.

Voyons à présent l’impact sur la performance des fonds ESG

Les études diffèrent sur ce point, plusieurs études ont montré que les fonds ISR font mieux que le marché.

Une étude d’Harvard a ainsi montré une sur-performance, mais d’autres études y ont vu une relative sous-performance.

En 2009, Hong et Kacperczyk on montré que les sin stocks (ou actions du péché – armement, tabac,..) avaient un rendement ajusté du risque de +2.5% plus élevé par an.

Plus récemment, l’étude du CEIS Tor Vergata explique que ce sont en fait les entreprises avec des scores ESG faibles qui sur-performent.

Cela pourrait venir de la préférence des investisseurs pour les scores ESG élevées. Ces investisseurs seraient donc prêts à payer plus cher pour acquérir des actions ESG ce qui diminuerait d’autant le rendement futur.

En effet, toutes choses égales par ailleurs : moins vous achetez un actif cher, plus il vous rapportera.

Mon sentiment est que vous ne devriez pas acheter des fonds ESG pour sur-performer le marché, vous risqueriez d’être déçu.

En fait, vous devriez peut-être même accepter d’y perdre un peu. Par contre, c’est la possibilité d’aligner vos décisions d’investissement avec vos valeurs.

Ces produits sont-ils plus risqués ?

Par construction, certains de ces produits sont moins diversifiés, excluant certains secteurs d’activité. Hors la diversification est un excellent moyen d’atténuer le risque. Il est donc conseillé d’éviter les trackers qui investissent sur un nombre réduit de secteurs ou d’entreprises. Votre capital serait alors à risque si une crise sectorielle arrivant. Par exemple, il y a quelques années, de nombreuses entreprises de panneaux solaires ont fait faillite en Europe à cause de la concurrence de la Chine. Certes le marché était bien orienté ! Mais cela ne garantit des résultats pour les actionnaires.

Je vous conseille donc de privilégier les indices les plus larges.

Comment investir sur les fonds ISR?

Il existe aujourd’hui environ 200 fonds qui sont certifiés, principalement via le label officiel ISR qui permet d’identifier les produits d’investissement socialement responsables. D’autres labels existent comme GreenFin identifient les produits qui participent à la transition énergétique, en excluant tout financement des énergies fossiles. Ou encore Finansol pour la finance solidaire.

L’inconvénient des fonds gérés activement, ce sont les frais et je conseille en général de choisir des ETFs. En effet, il est démontré que les ETFs répliquant un indice sur-performent la moyenne des fonds gérés activement .

La bonne nouvelle, c’est qu’il existe maintenant des ETF ISR.

Investir sur quels supports ?

Des ETF via l’assurance-vie, la solution la plus simple :

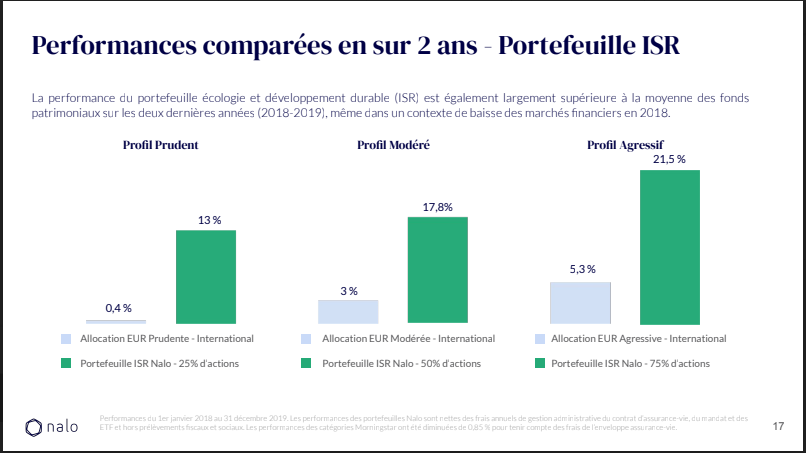

Nalo propose une gamme d’ETF ISR dans son assurance-vie qui ont été particulièrement performant entre 2018 et 2019, surtout en comparaison des fonds actifs.

Nalo est pour l’instant ce qui se fait de mieux sur le marché, ils ont beaucoup d’ETFs que l’on ne trouvent pas chez leurs concurrents, incluant

La demande sur les obligations est forte et certains spécialistes indiquent que ce segment est non seulement en forte croissance. Mais aussi que ces obligations performent bien.

Investir sur des ETF via un PEA ou un compte-titre:

L’offre est plus réduite car vous ne pourrez pas investir en obligations, uniquement sur les ETF actions éligibles.

Lyxor MSCI World Climate Change (capitalisant, 0,30% frais, non éligible au PEA) > Lyxor vient de lancer une nouvelle gamme d’ETF « Climate change » avec des versions US, Europe et Pays Emergents.

Ishares Global Clean Energy (capitalisant, 0,46% frais, non éligible au PE) un bon exemple du risque associé ! ce tracker a délivré une performance catastrophique ‘avec une perte de 35% sur 10 ans. Alors que le SP500 faisait quasiment x3.

Investir via le PER / PERCO

L’offre est en développement et peut-être bénéficier vous d’un choix ISR pour investir votre participation ou votre intéressement. Avant de signer, regardez bien le niveau des frais du fonds et sa performance. Si les frais sont supérieurs à 1% vous êtes déjà sur des niveaux environ 3 fois plus élevés que les ETFs, ce qui viendra diminuer votre performance.

Conclusion:

L’investissement socialement responsable permet à l’investisseur d’aligner son épargne sur ses valeurs et d’améliorer la prise compte de facteurs environnementaux, sociaux et de transparence. Avec un coût relativement faible, via les ETFs dans l’assurance-vie.

Néanmoins, ce choix se fait avec une moindre diversification, des frais plus élevées que les ETFs classiques.

Il reste difficile d’investir via le PEA, le meilleur choix reste donc soit l’assurance-vie avec Nalo ou via un CTO

L’offre continuera probablement à s’étendre à l’avenir.

Maintenant, dites moi dans les commentaires ce que VOUS pensez de l’ISR.

Si vous avez aimé l’arrticle, partagez-le avec quelqu’un pour qui elle sera utile et cliquer sur le bouton j’aime.

Pour voir plus de vidéos sur l’investissement, abonnez vous à la chaine Youtube

Aujourd’hui nous allons voir pourquoi et comment diversifier son patrimoine.

Savez vous qu’un patrimoine diversifié résiste mieux aux crises ? Mais évidemment, encore faut-il savoir bien diversifier son patrimoine.

J’ai récemment écouté le célèbre investisseur Ray Dalio expliquer que diversifier son patrimoine est la chose n°1 que les investisseurs individuels doivent faire.

Dans mon cas, c’est ce que je pratique, ce qui n’empêche pas de faire des paris sur des actifs temporairement décotés.

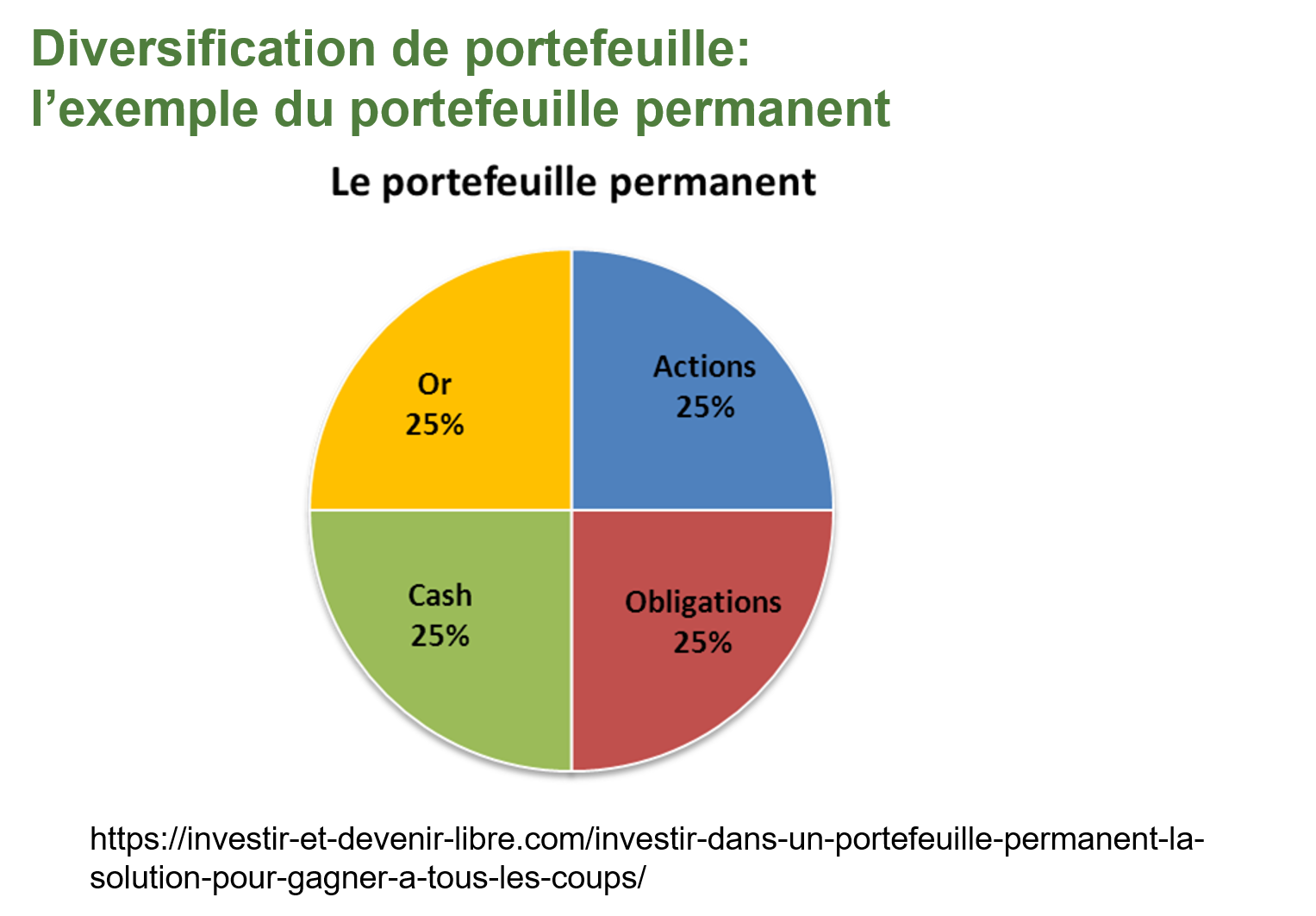

J’avais déjà parlé du Portefeuille Permanent qui explique l’évolution des différentes classes d’actifs selon le cycle économique.

Plutôt que de faire un article théorique, nous allons regarder un exemple pratique en « soulevant le capot » de mon patrimoine

Dans cet article, je vais vous expliquer ce que je mets dans mon patrimoine diversifié. L’objectif n’est pas que vous le copiez, mais de vous donner les clés de compréhension, et vous rendre compte si votre patrimoine est suffisamment diversifié par rapport à votre situation.

Voici donc la composition de mon patrimoine :

1. Une résidence principale

Je n’ouvre pas ici le débat de savoir s’il faut acheter ou louer sa résidence principale. C’est un choix qui n’est pas purement financier. La RP est un vaste sujet,.. J’ai écrit plusieurs articles dessus :

Aujourd’hui propriétaire depuis fin 2014, j’ai calculé que la RP est intéressante à crédit avec les taux faibles. Mais à la fin du crédit, le rendement de la RP est vraiment beaucoup plus faible qu’un bon PEA.

Toutes choses égales par ailleurs, la RP reste un coût, même si sa valeur peut augmenter dans le temps. Il faut limiter son coût au maximum, mais intelligemment.

En pratique une RP plus chère peut avoir plus de bénéfices indirects: proximité de bonnes écoles, d’un centre ville qui évite de prendre la voiture et c’est plutôt mon choix actuel.

2. De l’immobilier locatif haut rendement

J’ai commencé il y a 10 ans à me constituer un portefeuille immobilier aux USA, profitant des opportunités nées de la crise des Subprimes.

La leçon à retenir, c’est que ne devez pas avoir peur de sortir des sentiers battus. A l’époque, cet actif avait beaucoup baissé et la majorité pensait que cela allait durer. Hors c’est l’inverse qui a été payant.

Penser que ce qui avait baissé pouvait remonter, et que cette baisse avait en fait rendu l’immobilier aux USA plus attractif.

3. Des actions

Selon moi, une classe indispensable à détenir dans son portefeuille tant le rapport temps passé/performances est avantageux. Sur les 40 dernières années, les actions américaines ont rapporté 10% par an. Encore faut il investir avec méthode car, et c’est étonnant, une grande partie des investisseurs individuels perdent de l’argent en bourse !

Maîtriser l’investissement en bourse c’est accepter de diversifier son risque, en achetant uniquement des paniers diversifiés d’entreprises, des trackers.

J’ai fait une série de 4 vidéos expliquant tout cela en détail :

L’or est l’actif refuge par excellence, capable sur longue période de préserver son pouvoir d’achat. Certaines études ont prouvé cela en remontant à l’Empire Romain !

Récemment, j’ai arbitré l’or, qui avait beaucoup monté depuis 5 ans, en vendant la plus grande partie de cet or afin d’acheter plus d’actions.

Lorsque la situation sera normalisé, je prévois de rééquilibrer en rachetant de l’or si les conditions le permettent.

5. Des liquidités (cash) ou des obligations

Je ne vais pas rentrer dans le détail des obligations qui est un sujet très vaste. Je ne détiens que très peu d’obligations car :

Je suis en phase d’accumulation de patrimoine avec un cash flow positif

Les obligations d’Etat ne rapportent plus rien

Je détiens un peu de cash, comme poche de sécurité, pour parer à des imprévus, mais vous le voyez dans une proportion relativement faible. Tout cash supplémentaire qui rentre est investi sur l’un des actifs cités plus haut. Et en ce moment, comme le rappelle Ray Dalio, le cash est rassurant car il est peu volatile. Mais il est inexorablement rongé par l’inflation. Et détenir beaucoup de cash, c’est également un coût d’opportunité énorme si vous savez investir votre argent.

Détenir du cash se justifie par contre si vous avez un projet court/moyen terme à financer. Par exemple un apport pour une RP. Vous ne devez alors pas investir sur un support volatile comme les actions mais privilégier une enveloppe liquide et peu volatile.

Il est devenu compliqué d’investir uniquement en fonds euros sur les assurances-vie, mais il existe encore des alternatives. En voici une qui correspond à un objectif de placement moyen terme.

Il s’agit d’une offre proposée par Nalo, en assurance-vie, composée à 70% de fonds euros Generali et 30% de trackers obligataires BlackRock. C’est intéressant car, vous pouvez acheter du fond euros sans acheter d’unités de compte actions. Il y a un risque de baisse limité et un rendement un peu plus élevé que le fonds euros et le livret A.

Enfin, je détiens des obligations via mon Plan Epargne Entreprise. J’avais expliqué dans cet article comment faire les bons choix sur son PEE ou PERCO. C’est ici surtout l’avantage fiscal qui est intéressant, car malheureusement, la performance n’est pas forcément au rendez-vous.

Pour améliorer votre performance, vous pouvez également tirer parti de la volatilité pour renforcer certaines classes d’actifs Comme l’immobilier aux USA en 2011-2013

et la bourse en décembre 2018 et mars 2020

Voila ce que j’avais à vous dire sur la diversification. Comme chaque mois, je vais à présent vous donner la mise à jour de mon patrimoine et vous verrez l’effet de mes dernières décisions d’achat/vente sur la répartition.

Si vous voulez apprendre à investir votre argent, c’est l’une des meilleures décisions que vous prendrez. Ce que vous savez en investissement vaut des dizaines voire des centaines de milliers d’euros. Rejoignez les élèves de ma formation !

CE QUE J’AI APPRIS – Mes lectures

La lettre annuelle de Jamie Dimon, le CEO de JP Morgan. En résumé, cette crise affectera les résultats des entreprises à court terme mais nous (les USA) pourraient en sortir renforcés.

Une courte vidéo de Ray Dalio avec quelques pépites – Faire mieux que le marché est plus dur que de gagner une médaille aux jeux Olympiques – L’investisseur individuel doit savoir diversifier son patrimoine – Le cash est séduisant mais le plus souvent un mauvais investissement – Ce qui a été performant dans le passé ne le sera pas forcément à l’avenir et vice-versa

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (57%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Avril le cash flow est de -12,292 USD, en raison de la réfection complète de 2 toitures de maisons que j’ai mis en vente. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Dans cet article, je réponds à la question de Frédéric « Tanguy, que fais tu en ce moment sur l’or, les actions et l’immobilier aux USA. Est ce que tu penses que c’est le moment d’acheter des actions ? »

Je vais donc vous expliquer ce que je vais faire avec mes investissements, un conseil que j’ai déjà partagé avec les membres de la formation PEA.

Vous apprendrez :

Pourquoi je vends mon or

Pourquoi j’ai renforcé les actions

Comment je compte adapter mon patrimoine si la bourse se poursuit.

Or et Argent

Comme je l’ai indiqué dans les derniers reporting, c’est probablement la classe d’actif que je vendrai si j’avais besoin de liquidité. Pour 2 raisons :

C’est une classe d’actif qui avait beaucoup monté ces dernières années. Depuis les plus bas à 1.000 $ on était monté à plus haut à 1.700 $, donc 70% de hausse.

L’or est un actif qui ne produit pas de revenu, pas d’intérêt et qui a un coût de stockage qui n’est pas négligeable.

Je m’étais dit que si cela continue à monter, c’est là l’opportunité de m’alléger.

Lorsque les bourses ont commencé à baisser, j’ai commencé à vendre mon or et mon argent. D’ailleurs, ce qui est intéressant, c’est que finalement l’or n’a pas eu son statut de valeur refuge. C’est vrai qu’il n’a pas perdu 30%, il était relativement stable avec une toute petite baisse en ce moment. L’argent par contre a complètement dévissé de plus de 30% suite à la baisse de la demande. Donc, la baisse ayant continué, j’ai passé des ordres de vente pour ne plus avoir d’or et d’argent.

Actions

Ce que j’ai fait de cette liquidité, c’est que je les ai investis sur la stratégie passive en bourse. J’ai continué à acheter énormément de trackers ces derniers jours, que ce soit des trackers US, Europe, mais aussi des trackers monde. J’ai continué à augmenter le PEA, donc je pense que quand tout ceci sera fini, j’aurais très largement augmenté mon exposition aux actions, toujours avec la stratégie passive.

Vous demandez peut-être si c’est risqué aujourd’hui d’investir en bourse. Comme d’habitude, on ne peut pas prévoir ce qui va se passer à l’avenir, donc la bourse peut tout à fait continuer à baisser. J’avais un client qui me disait récemment, qu’il pensait que la bourse avait atteint peut-être un pallier que ça ne pourrait pas beaucoup baisser, ayant déjà baissé de 30%. En fait, on n’en sait rien, donc le plus important c’est de faire des scénarios et d’être prêt à réagir en fonction du scénario.

Pour moi il n’y a que 2 possibilités : soit ça continue à baisser, soit ça rebondit. Si ça rebondit, je vais continuer à investir le cash que j’ai de disponible, et si ça continue à baisser, je prévois déjà de vendre d’autres actifs pour investir en bourse, parce ce que plus le prix va baisser, plus le rendement futur de la bourse sera élevé. Moins vous achetez cher, plus la hausse sera forte parce que vous avez un effet de « ressort » qui rendra l’investissement encore plus intéressant.

Immobilier US

Le dernier actif important que j’ai, maintenant que je n’ai plus cash, ni d’or et d’argent, c’est l’immobilier aux Etats-Unis. J’ai déjà demandé à 2 agents de commencer à regarder pour vendre 2 maisons, qui aujourd’hui n’ont plus de locataires. Plutôt que de les remettre en location dans un marché qui, en plus va être un peu plus compliqué aux USA avec la crise économique qui sera déclenché de manière inévitable par ce Coronavirus, j’ai commencé à évaluer pour être en position de les vendre. Si la baisse se poursuit, je les vendrai pour acheter plus d’action, donc je rééquilibrerai plus mon portefeuille par des actions.

Ma conviction c’est que si on se projette à 5-10 ans, une fois que cette crise sera passée, probablement les actions vont plus monter que l’immobilier par exemple.

Je pense que l’immobilier aux Etats-Unis ne va pas forcément monter énormément d’ici 5-10 ans, par contre la bourse va regagner ce qu’elle a perdu et à chaque fois qu’il y a une crise, que ce soit celle de 2001, 1987, même 1929 ou 2008, la bourse compense ses pertes et fini par rebondir sur des niveaux plus haut.

Dernier point pour mon élément de confiance sur les actions c’est que les taux aussi vont rester extrêmement bas, là ils ont commencé à baisser avec cette crise et ce que je dis souvent c’est qu’une des raisons pour investir en action, c’est avant tout le différentiel de rendement par rapport aux autres actifs. Ce qui est sûr c’est qu’en sortant de cette crise, les obligations, ce que vous trouvez aujourd’hui sur les fonds Euro, continuera à avoir des rendements très faible de 1 ou 2%.

Ce n’est pas un conseil d’investissement, je vous dis en toute transparence ce que je fais et pourquoi je le fais. Je vous souhaite surtout de bien traverser cette crise car, dans toute crise il y a une opportunité. Je vous souhaite le meilleur et prenez soin de vous.

Si vous avez d’autres informations qui pourraient aider, n’hésitez pas à les partager en commentaire.

Le portefeuille est toujours majoritairement investi (58%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mars le cash flow est de -5004 USD, en raison du paiement de travaux de rénovations entre 2 locataires. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

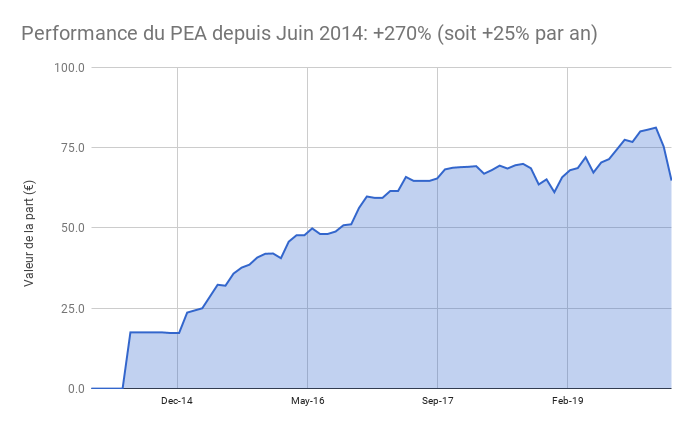

Le PEA baisse de 14 % ce mois ci soit une progression de 270% depuis juin 2014, soit une performance annualisée de 25%

J’ai continué à renforcé ma position en tracker USA, Europe et Emergent, plus que prévu pour profiter des soldes du coronavirus. Mon allocation est à 45% sur les USA, 45% sur l’Europe et 10% sur les pays émergents.

L’or et l’argent représentent 2% de mon patrimoine.Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

PROCHAINES ÉTAPES

L’important n’est pas de prévoir ce qui va se passer car il est impossible de la savoir. L’important, c’est de s’adapter aux évènements. Que ferez vous si la bourse rebondit ? si elle continue de baisser ?

Pour traverser au mieux cette crise, je vous ai préparé une nouvelle vidéo sur l’attitude que vous devez cultiver et qui va vous permettre de réussir vos investissements.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Je vous souhaite une très belle année 2020 pleine de prospérité, de bonheur et de santé.

Après avoir atteint l’indépendance financière en 2018 pour mes 40 ans, l’année 2019 aura encore vue une augmentation à 2 chiffres de mon patrimoines. Pour des raisons très différentes de l’année dernière, car cette année l’immobilier à Bordeaux et aux USA ont peu augmenté alors que la bourse a signé un millésime exceptionnel avec +30% aux USA et +20% en Europe. L’or n’a pas été en reste avant +21% de hausse (en euro). Au global mon patrimoine augmente de 10% et de 16% si j’exclus la résidence principale

En prenant le recul d’une décennie, la performance des investisseurs est encore plus remarquable. En 2010, suite à un retournement professionnel, je ne voulais plus dépendre de mon seul salaire et décidais d’apprendre à investir pour devenir libre financièrement. Dix ans plus tard, mon capital. a été multiplié par 10.

Mais ce dont je suis le plus fier, c’est d’avoir pu partager mon parcours et créer une communauté d’investisseurs qui mettent en place leur stratégie d’indépendance financière. Nicolas, Sofiane, Julien, Jacques, Stephanie, Thierry, Pierre, Mickael, Dominique, Emmanuel, Pierre, Patrick, Alain… ont pu mettre en place la stratégie passive d’investissement en bourse et obtenir en moyenne 25% de rendement cette année !

Sur cette décennie, la bourse aura délivré des performances exceptionnelles avec un x3 pour la bourse américaine, soit une performance annualisée de 13% !

L’irrationalité exubérante des marchés est elle de retour ?

En décembre 1996, Alan Greenspan, prononça son célèbre discours sur l’exubérance irrationnelle des marchés. Or, les marchés actions, sont actuellement sur des niveaux proches, si l’on considère le Shiller Cape Ratio. La bulle boursière est elle de retour ? Faut-il se ruer sur les canaux de sauvetage ?

De nombreux gourous annoncent un krach à venir. A ma grande surprise, j’ai fini par comprendre qu’il s’agissait en fait d’un positionnement marketing, leur permettant d’apparaitre dans les médias. La peur fait en effet bien vendre. Et ils ont aujourd’hui des arguments valables avec la hausse récente de la bourse. En effet, en suivant ce simple conseil écrit il y a 5 ans, n’importe qui pouvait doubler son capital

Mais alors faut-il vendre ?

Selon moi, le pire n’est pas certain. Et nous pourrions même n’être qu’au début d’une nouvelle bulle financière

Mais cela n’a finalement pas beaucoup d’importance pour nous les investisseurs de long terme. Un investissement sur le SP 500 en décembre 2016, maintenu jusqu’à aujourd’hui en réinvestissant les dividendes, aurait rapporté +529%, soit une performance annuelle de 8.6% !

Malgré le krach de 2000 et celui de 2008, les plus violents depuis 1929, un investisseur passif aurait tranquillement multiplié son capital par 6.

Et que dire s’il avait renforcé dans les creux ! Surement beaucoup beaucoup mieux….

Mais la bourse n’était pas le seul moyen de s’enrichir sur cette décennie ! Des centaines de personnes m’ont contacté et ont pu être mis en relation avec des prestataires de confiance pour investir dans l’immobilier aux USA ou en Allemagne.

A tous, je tiens à vous remercier de m’avoir lu, écrit et soutenu !

Certes, il s’agit d’une goutte d’eau dans l’océan de l’investissement francophone. D’ailleurs, je me rends compte que malgré ces résultats, je n’arrive souvent pas à convaincre ceux qui m’écrivent pour me demander conseil. Et je n’arrive pas à leur faire dépasser certaines barrières mentales ou à d’erreurs de mise en oeuvre

Avoir la peur d’investir: combien de fois on m’écrit « Je vais attendre l’année prochaine pour investir ». Pendant ce temps là, le compteur tourne et l’argent qui aurait pu travailler dur et transformer une situation personnelle ne fait pas grand chose. Et pourtant, l’information est disponible, noir sur blanc, ici ou sur d’autres blogs de qualité

Penser que l’on saura faire seul: un des messages les plus frustrants, c’est lorsqu’une personne prends une bonne idée mais l’applique mal. Par exemple, vouloir investir dans l’immobilier aux USA mais choisir « au hasard » un gestionnaire sur internet qui se révèlera être un piètre professionnel. Ou encore investir en bourse mais sans choisir la bonne enveloppe, les bons produits ni comprendre réellement ce que l’on fait et au final être sur le point de tout vendre à la moindre baisse. un sauvetage. J’aurais pu et du solder ma position beaucoup plus tôt.

Procrastiner : remettre au lendemain son plan d’investissement est surement la plus grande erreur tant les enjeux sont importants ! Ce qui m’a toujours frappé, c’est de constater que le patrimoine des français augmente si lentement. Par rapport au patrimoines des américains par exemples, qui pourtant épargnent moins que nous. Mais aussi par rapport au rendement des actifs financiers accessibles au grand public. D’après l’INSEE, le patrimoine des français a augmenté de 3% entre 2014 et 2107. Sur cette période, il était possible de faire beaucoup mieux. Si vous aussi vous êtes mécontent du rendement de votre capital, agissez ! C’est normal de ne pas savoir comment le faire, mais vous êtes justement au bon moment pour apprendre et agir.

Au delà du patrimoine, cette année m’aura permis de passer beaucoup de temps à voir grandir mes enfants et à jouer avec eux. Cette décennie aura bouleversée ma vie avec la naissance de ma fille ainée en 2010 suivi par 3 autres enfants

A titre personnel j’en ressort avec la satisfaction d’avoir atteint plusieurs objectifs que je m’étais fixé.

J’ai couru 2 semi-marathon en améliorant mon record personnel à 1h28 contre 1h33 l’an dernier.

J’ai continuer à publier régulièrement du contenu de qualité sur le blog, avec de plus en plus de vidéos. Et à faire grandir la communauté des membres de la formation PEA. A ce stade de ma vie, je sais que j’ai réussi à investir mon argent et j’épanoui dans le partage de mon expérience. Ma mission est d’aider les gens à investir leur argent et à améliorer considérablement leur vie. En faisant seul, l’investisseur novice risque d’échouer alors qu’un mentor peut assurer sa réussite. Et sans facturer de frais astronomique. Un gestionnaire de patrimoine facture en moyenne 10,000 euros à ses clients. Avec ma formation, vous accédez à une méthode clés en mains pour 497€ ou 997€ avec l’accompagnement individualisé.

Si cette méthode d’objectifs marche pour vous, je vous conseille de l’essayer. Je dirais qu’elle convient à ceux qui ont pleins de projets et qui ont besoin de concentrer leurs efforts. Je vais rééditer la méthode cette année car j’ai plus accomplir plus de choses que les autres années, avec le sentiment de toujours pouvoir me remettre sur les rails lorsque je me met à faire autre chose.

MON PORTEFEUILLE

Mon portefeuille s’est bien comporté en 2019 car il a ignoré les prédicateurs du prochain krach boursier et est resté investi sur les marchés. Il a en revanche été pénalisé par le ralentissement de l’immobilier aux USA et à Bordeaux

L’immobilier aux USA

Je détiens 5 maisons (1 en Floride, 4 en Alabama) Ma première maison, acheté 68,000$ en 2011 vaudrait 205,000 $ aujourd’hui d’après Zillow, soit un prix multiplié par 3 en dollars en 8 ans, et par 3,6 en euro, l’euro dollar s’étant dévalorisé sur la période passant de 1,4 à 1,12

La progression s’est ralentie en 2018 avec 1% d’augmentation (contre 16% l’année dernière).

Les actions

La performance du portefeuille PEA aura été exceptionnelle avec +33% sur 1 an. Les marchés actions ont fortement rebondis, en particulier le SP500 (+33%) mais aussi les valeurs européennes (+20%) ainsi que Easyjet +35%.

Cette année, j’ai continué à acheter des actions en privilégiant la stratégie d’investissement passive via des trackers low cost sur de larges indices diversifiés. J’ai à présent 88% de mon portefeuille actions investi sur ces trackers (contre 75% l’an dernier).

Bien sur cette performance est exceptionnelle et en moyenne la bourse fait du 10% par an. Bien qu’il soit impossible de prévoir si la tendance va se poursuivre, je pense qu’il est raisonnable de rester investi tant que la psychologie des investisseurs est positive et que les valorisations restent raisonnables par rapport aux faibles taux d’intérêts.

Le cash

Le cash ne rapporte plus grand chose, je garde donc uniquement une poche nécessaire en cas de besoin, correspond à environ 2 mois de dépenses

Il est rare voir l’or monter en même temps que les actions, l’or aura gagné +18% en dollar, principalement au premier semestre. Avant d’entrée en phase de consolidation pendant que la bourse accélérait. Nous verrons si la tendance se poursuit en 2020 et une nouvelle hausse pourrait offrir un point d’entrée pour alléger la position.

FAITS MARQUANTS Décembre 2019

Côté USA, le Warren Buffett ratio atteint de nouveaux plus haits à 153%, soit une énorme hauss de 25 points en un an. Clairement, la hausse de la bourse USA a été supérieure à celle de l’économie.

L’euro-dollar est resté relativement stable à 1,12

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (58%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Décembre le cash flow est de -2395 USD, impacté par le paiement des taxes de fin d’année et frais de comptable. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

Le mal français de Alain Peyrefitte. Un livre écrit en 1976 mais étonnant d’actualité tant il explique les mouvements de type gilets jaunes et grèves, ou comment le pouvoir central administratif français favorise les conflits. Ma citation préféré « Si j’avais voulu créer une révolution en Angleterre, j’aurais centralisé le pouvoir »

La chronique de Patrick Artus qui explique pourquoi il reste optimiste sur les actions européennes en raison de l’écart entre leur rendement et le taux sans risque

PROCHAINES ÉTAPES

Après une telle décennie 2010-20, il va falloir être prêt à s’adapter à de nouvelles conditions sur la décennie 2020-30. De nouveaux défis professionnels, familiaux, sportifs et d’investissement. En gardant en tête qu’il faut garder le cap pour l’atteinte de ses objectifs

Cette année, je me suis inscrit à mon premier marathon, celui de Paris en avril 2020. Avec l’objectif principal de le finir et de me faire plaisir

En termes d’investissement, je vais poursuivre mes investissements en bourse, en restant à l’affut de nouvelles opportunités d’investissement. Surtout je vais continuer à prêcher la bonne parole et vous aider à mieux investir !

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

Pourquoi la bourse a doublé depuis 5 ans et quelle est la stratégie à mettre en place ?

Depuis 5 ans maintenant, je publie un reporting mensuel de mon portefeuille PEA. A ce jour, le PEA a fait +308% soit +31% par an. Cela a surtout été une occasion d’avoir beaucoup d’échanges avec vous, d’aider certains d’entre vous aussi à mettre en place leur stratégie d’investissement.

Je tiens à vous remercier chaudement pour cela !

Pourquoi cette performance ?

J’avais expliqué dans une précédente vidéo les très bons achats/ventes d’actions individuelles qui ont permis cette performance. Aujourd’hui je voudrais vous parler d’un autre composant, les trackers.

En ce moment, 94% de la valeur de mon PEA est composé de trackers. Ce sont donc eux qui font la performance du PEA.

Pourquoi cela fonctionne et comment vous pouvez en profiter?

Les trackers permettent d’investir partout dans le monde et je vais prendre ici l’exemple des USA qui représentent 50% de la capitalisation boursière mondiale.

Depuis 5 ans, l’indice des 500 plus grandes valeurs américaines a progressé de +100%. Etre actionnaire d’un tracker vous permet d’obtenir cette performance, minorée de frais réduits. 0.15% de frais de gestion par an et 0,2% de frais à l’achats, autant dire des cacahuètes. Mieux, si vous habitez en France, vos gains ne sont pas imposés dans le cadre fiscal du PEA.

Mais pourquoi la bourse monte?

Etre actionnaire, c’est détenir des sociétés comme Apple, Google, Heinz, c’est à dire que vous êtes propriétaire de moyens de production. Ces sociétés font en général des bénéfices, c’est la base du système capitaliste.

A qui appartiennent ces bénéfices ?

Aux actionnaires qui sont les propriétaires Exactement comme les propriétaires terriens qui sont propriétaires des récoltes de leur terre.

Hors ces bénéfices ont augmenté comme on peut le voir sur ce graphique :

Lorsque ces bénéfices augmentent, la valeur des moyens de production augmente aussi. De la même manière qu’une maison dont la valeur locative augmente voit son prix de vente augmenter.

Les bénéfices vont ils continuer à augmenter ?

Je n’ai pas de boule de cristal 🙂 mais ces bénéfices dépendent principalement de la croissance de l’économie. Et la tendance est à la hausse, même s’il y a parfois des secousses comme en 2008.

Pourquoi ?

Parce que la population mondiale continue d’augmenter: nous devrions passer de 7,5 milliard d’habitants aujourd’hui à 10 milliard d’ici 2050. Et ces habitants sont en moyenne de plus en plus riches.

Donc le Produit Mondial Brut (la somme de tous les produits intérieurs bruts des États de la planète) est estimé à 79 280 milliards de dollars américains en 2017 par le Fonds Monétaire International.

Ce PMB a quasiment été multiplié par sept depuis 1950.

Selon la Banque mondiale, les 500 premières sociétés privées transnationales de la planète contrôleraient 52 % du PMB.

Si vous ne savez pas comment investir, inscrivez vous à la newsletter pour recevoir ma formation gratuite

CE QUE J’AI APPRIS – Mes lectures

Le livre très inspirant de Muhamad Yunus. Vers une économie à trois zéros: 0 Carbone, 0 Pauvreté, 0 Chômage. Un vrai coup de cœur pour cet homme dont j’avais entendu parler en raison du succès du micro-crédit en Inde. Et comment le « social business » peut servir à éliminer la pauvreté, le chômage et préparer un avenir durable pour la planète.

L’avenir de l’eau, d’Erik Orsenna qui nous plonge dans un voyage autour du monde sur l’eau. Instructif et captivant.

L’optimisme de Patrick Artus sur les bourses européennes qui pourraient beaucoup monter selon lui. Même si on ne peut pas prédire l’avenir, ce qu’il dit est identique avec ce que j’écrivais l’été dernier: les marchés européens délivrent 3% de rendement net, à quoi bon rester massivement sur de l’obligataire à 0% !

Le point de vue du gestionnaire de BlackRock sur les taux négatifs et le capitalisme. Il constate aussi que les français sont sous-investis, préférant les liquidités peu rémunératrices. Les taux négatifs entretiennent la peur des ménages. J’ai fait l’expérience de cette peur vers 2009-2011. Mais il faut savoir la dépasser pour être confiant dans l’avenir et réussir à investir.

Une initiative « zéro-déchet »que je salue. Des brosses à dents écologiques non jetables à part la tête, fabriquées en France par Caliquo. Je viens d’en acheter pour la famille.

Déja 38 arbres plantées depuis que j’ai remplacé Google par Ecoasia comme moteur de recherche. Les bénéfices financent en effet la plantation d’arbres. Vous pouvez en faire autant très simplement. L’utiliser, c’est l’adopter ! Ecoasia a déja planté plus de 62 millions d’arbres !

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (60%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Juin le cash flow est de 1639 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

L’or et l’argent représentent 8% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

PROCHAINES ÉTAPES

Je vous souhaite de bonnes vacances si vous partez en aout

Pour la rentrée, j’ai plusieurs idées d’articles en préparation: est il éthique d’investir en bourse ? faut il emprunter ou maximiser son apport pour un achat immobilier? Comme d’habitude vous pouvez m’envoyer votre idée d’article si vous voulez que je réponde à une question

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

La semaine dernière, un ami m’a demandé conseil s’il faut il investir sur les actions US ou européennes ?

Je vais vous partager les conseils que je lui ai donné dans cet article.

Aujourd’hui, c’est très simple d’acheter des actions US ou européennes, il est possible d’acheter en quelques clics un panier des plus grandes entreprises américaines ou européennes et si on regarde les performances depuis le début de l’année, Paris et Wall Street signent leur meilleur semestre en bourse depuis 10 ans. L’indice CAC 40 a progressé de 17,09 % depuis le 1er janvier, sa meilleure performance semestrielle depuis 2009. Le S&P 500 réalise une performance similaire.

Est-ce qu’il faut préférer les actions US aux actions Européennes?

Actions US:

Pour moi, le système américain est l’un des meilleurs systèmes capitalistes au monde, toujours en croissance. C’est toujours intéressant de savoir pourquoi les américains font beaucoup d’innovations qui ensuite se développent à l’échelle de la planète. Lorsqu’on regarde ce système, on se rend compte qu’il a 3 composantes spécifiques :

Main d’oeuvre qualifié : Structure capitaliste idéale avec une combinaison des meilleures universités du monde, qui forment des entrepreneurs et une main d’oeuvre extrêmement qualifiée, du plus profond système de financement (capital risque) et d’un large marché intérieur.

Financement : Très près de ces université, il ont des fonds d’investissement qui sont capables d’investir dans des nouvelles sociétés à différents niveaux. Les USA sont aussi est le plus grand marché boursier du monde représentant 50% de la capitalisation mondiale.

Un marché intérieur : Aujourd’hui les USA, avec 329 Millions d’habitants ont un niveau de vie parmi les plus élevés de la planète, et c’est ce marché qui va permettre aux entreprises locales de « grandir » très rapidement si leur business model est pertinent.

Actions Européennes :

Qu’en est-il des actions européennes? Est-ce qu’il ne faut pas y investir pour le moment? ou est-ce qu’il faut faire uniquement CAC 40? En ce moment, je conseille de ne pas spécialement investir sur le CAC 40 parce que finalement vous avez la possibilité d’acheter les 600 plus grandes entreprises européennes dont le CAC 40 en fait partie. Voici les 3 éléments importants à savoir sur les actions européennes :

De grandes entreprises : L’europe est connu aujourd’hui pour ses entreprises de luxe comme le LVMH, aussi pour son industrie de transport, notamment l’automobile, avec les constructeurs français et allemand, l’aérien avec Airbus, l’alimentaire avec Nestlé, la pharmacie avec Sanofi et Roche etc.

La première économie du monde : le marché EU est un marché très vaste avec 600 Millions d’habitants certes avec un niveau de vie moins élevé par rapport aux USA et une croissance plus faible, mais qui s’unifie chaque jour un peu plus sous les efforts de la Commission Européenne qui cherche à harmoniser les normes pour un faire un marché plus homogène.

Une prime de risque élevé : Les actions EU sont moins chères que les actions US aujourd’hui avec 6,5% de rendement, dont 40% versées en dividendes aux actionnaires, contre des taux sans risques à 0%. Les raisons de ce coût assez bas c’est qu’il y a moins de croissance en Europe qu’aux US et qu’il n’y a pas les mêmes types d’entreprises. En particulier, on trouve moins d’entreprises technologique et plus de banques

Mon conseil est de panacher et d’investir sur ces 2 marchés. En terme de répartition c’est selon vos envies. Cela vous permettra de bénéficier, en même temps, de tous le dynamisme des sociétés américaines, mais aussi des perspectives de développement sur le marché européen.

CE QUE J’AI APPRIS – Mes lectures

Un article des échos sur le record des bourses américaine et française: un dynamisme porté par les espoirs de trêve dans la guerre commerciale et les promesses d’une politique monétaire accommodante des banques centrales selon le journal

La troisième révolution industrielle de Jeremy Rifkin. Ouvrage brillant qui met en perspective comment nous passons de l’ère du pétrole à l’ère des énergies renouvelables, d’un système centralisé à décentralisé, de la propriété à l’usage.

Investir sur les actions à long terme de Jeremy Siegel. Un best-seller américain sur les meilleures stratégies pour investir en bourse, que j’aime beaucoup. Ignorez les médias et continuez à investir régulièrement à long terme pour les 20-30 prochaines années.

PORTEFEUILLE

Le portefeuille est toujours majoritairement investi (60%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Juin le cash flow est de 1310 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

Le PEA progresse de 4,7% en juin soit une progression de 302% depuis juin 2014, soit une performance annualisée de 31%

En raison de la modification de la gamme Amundi, j’ai réalisé des achats / ventes sur les trackers US et Emergents.

Le cash disponible est de 6%, en baisse suite à l’achat d’une nouvelle voiture ce mois-ci. Coïncidence, le prix de la voiture est égal au montant des loyers US perçus depuis le début de l’année !

{kind=link}