par Tanguy Caradec

Récemment, je m’interrogeais sur la possibilité d’une bulle de l’IA, remake de la bulle internet des années 2000. L’introduction en Bourse (IPO) imminente de SpaceX constitue...

1. Une décennie en or pour les investisseurs Ces dernières années, les marchés financiers ont offert des performances exceptionnelles à ceux qui ont su garder le...

+10% C’est la performance de l’indice boursier mondial, aka MSCI World, depuis le début de l’année. Après un début d’année en berne sur fond de guerre...

Nous venons de vivre un krach sur l’or, un événement historique. Une bulle qui a explosé avec fracas avec les plus fortes baisses historiques constatées sur...

L’Assemblée nationale a voté le 16 décembre 2025 une hausse de la CSG de 9,2% à 10,6%. Mais cette hausse ne vise pas tous les produits....

C’est la fin d’année et le moment où beaucoup souscrivent à des produits de défiscalisation afin de réduire ses impôts. C’est une discipline répandue en France...

Sur ce blog, je parle essentiellement des meilleures façons d’investir. Il existe des stratégies innombrables pour investir et une vaste littérature sur le sujet que je...

L’or brille en ce moment, faut-il céder à la folie acheteuse ? Dans cet article, je vous explique ce que je pense de l’investissement dans l’or,...

La première question que je reçois de mes clients c’est : Où investir ? Malheureusement, ce n’est pas la bonne question à se poser en premier....

L’année 2024 aura commencé sans grandes attentes de ma part, après les bonnes performances de 2023. Mais les résultats auront été surprenants avec une forte hausse...

Il y a 10 ans, je publiais ces conseils pour investir à long terme et appliquant ce que je disais, je mettais en place un reporting...

Les fonds euros boostés fleurissent en ce moment. Ce qui parait d’autant plus étonnant qu’il y a seulement un an, les assureurs avaient enterré le fond...

Vous avez peut-être reçu un avis vous invitant à investir votre Intéressement et/ou votre Participation. J’ai fait une vidéo pour vous aider à faire les bons...

100€ suffisent pour ouvrir un Plan Epargne Action ou un Compte Titre et ainsi commencer à investir. Si vous avez un projet d’investissement long terme, comme...

Les gens perdent beaucoup plus d’argent à trop attendre pour investir, que réellement sur les pertes liées aux actions qu’ils détiennent. Je vous explique en détail...

J’ai été invité sur le Podcast Investir Simple sur le thème de la succession. Voici les liens pour y accéder – Ecouter le podcast en format...

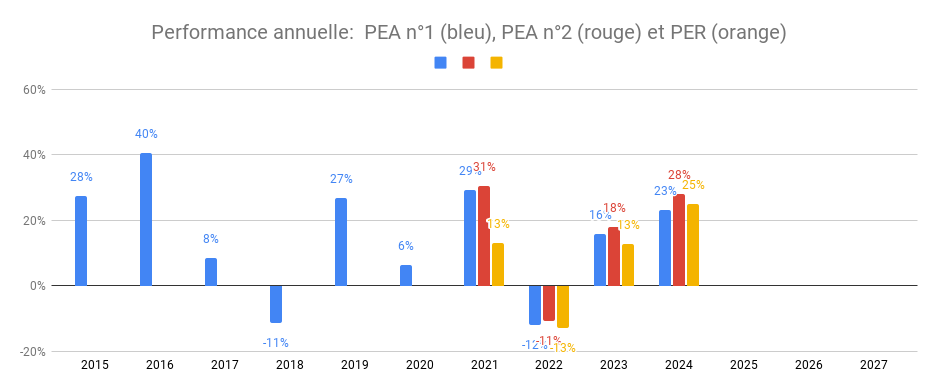

L’Assurance-vie est le placement préféré des Français, mais est-ce vraiment justifié ? Je ne crois pas et je vais vous expliquer pourquoi. Mon PEA (et celui...

Les bourses mondiales enchainent les records. Le CAC 40 vient d’atteindre les 8,000 points, soit un doublement en 4 ans et même une progression de 112%...

L’assurance-vie, le produit préféré des Français ! Si vous lisez cet article, vous avez probablement une assurance-vie. Peut-être pour préparer votre retraite ou simplement avoir un peu...

Investir peut rebuter Occasionnellement, je rencontre des gens qui recherchent avant la simplicité pour investir. Ils ne veulent pas apprendre comment investir en bourse et se...

Découvrez la méthode, pas à pas, pour investir et réussir en bourse.

Comment devenir libre financièrement ?

Les 5 erreurs à éviter en bourse !

Les 6 règles pour investir en bourse.

Comment mettre en place votre propre boule de neige d’investissements ?