Le mois de novembre aura rappelé les difficultés économiques en France avec les manifestations des « Gilets jaunes ». Mais cela n’est que la surface de l’iceberg. La France et l’Europe en général ne sont pas les économies les plus performantes au monde (certains pays étant tout de même très performants). Un pays semble défier les lois économiques avec une croissance insolente, un chômage au plus bas depuis 50 ans et des salaires en hausse: les USA.

Je suis un optimiste et je pense que nous pouvons faire beaucoup mieux en France. Mais force est de constater que les USA sont les rois du capitalisme. Les cours d’entrepreneuriat aux enfants d’école primaire, encouragés aux USA, sont un des symboles pour moi de la différence culturelle avec la France. Ce qui rend confiant pour investir aux USA. D’ailleurs Warren Buffet déclarait également sa foi dans le capitalisme américain. C’est une alchimie qui fonctionne entre les banques, la libre création d’entreprise et l’enrichissement des actionnaires et qui fait qu’il faut mieux éviter de parier contre les USA: selon lui il faut investir aux USA.

Bien sur, l’objectif n’est pas de juger ce qui est mieux ou moins bien. Encore moins de faire naïvement l’apologie des USA. En fait la question que je vous pose est plus prosaïque: comment pouvez vous profiter du performant système capitaliste américain?

Certes nous sommes de plus en plus nombreux à consommer les produits américains des célèbres GAFAS. Mais pour s’enrichir il faut être du côté des producteurs, des détenteurs d’actifs, des créateurs de richesse. La solution évidente est de devenir actionnaire des plus grandes sociétés américaines, ce qui se fait très simplement, en quelques clics de souris. Vous pouvez ensuite vous relaxer, en sachant que vous détenez des parts de sociétés dévoués à la satisfaction de leurs actionnaires. Toutes choses égales par ailleurs, investir aux USA est plus efficace que dans d’autres zones géographiques.

Pas besoin de s’expatrier donc pour bénéficier du rêve américain. Une autre stratégie dont j’ai parlé depuis le début de ce blog, c’est l’achat d’immobilier aux USA. Après la crise des subprimes, les niveaux de prix ont progressé régulièrement. Ma première maison acheté en Floride pour 68,000 USD en 2011 vaudrait aujourd’hui 198,000 USD. Investir aux USA à la fois en immobilier et en actions a donc permis de faire de bonnes affaires.

Enfin détenir des actifs américains, immobiliers ou actions, permet de diversifier son patrimoine. La très grande majorité des français ont un patrimoine en euros. Lorsque l’euro baisse, par rapport au dollar, les français s’appauvrissent sans le savoir. D’ailleurs il était frappant pour moi de constater que personne ne parle de la baisse continue de l’euro face au dollar alors que le baril de pétrole est libellé en dollar… Ne faites pas partie des myopes ! Détenir des actifs en dollars a été l’une des clés de mon enrichissement, je vous souhaite vous aussi d’arriver à atteindre vos objectifs financiers.

FAITS MARQUANTS Novembre 2018

- Côté USA, le Warren Buffett ratio a baissé de plus de 10 points à 132%, avec une baisse marquée des GAFA. Apple ayant perdu près de 20% depuis ses plus hauts

- L’euro-dollar baisse encore à 1,13 toujours sous pression du Brexit et de l’Italie

PORTEFEUILLE

- Le portefeuille est toujours majoritairement investi (65%) en immobilier US avec 5 maisons. Sur Novembre, le cash flow est de 53 USD, du aux paiement des impôts de fin d’année et paiement du comptable. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

- Les actions sont le 2e poste le plus important (23%), j’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

-

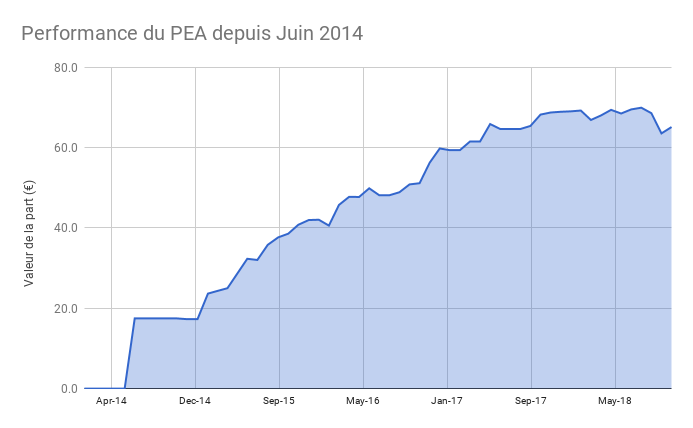

- Le PEA progresse de 2,5% soit une progression de 272% depuis juin 2014 et un rendement annualisé de 34%

- Le PEA progresse de 2,5% soit une progression de 272% depuis juin 2014 et un rendement annualisé de 34%

-

- Le cash disponible est de 3%

- L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

- A présent 49% de mon patrimoine est également composé de ma résidence principale à Bordeaux

CE QUE J’AI APPRIS – Mes lectures

-

Le livre Atomic Habits de James Clear. Un livre surprenant, précis et efficace pour changer ses habitudes. Cela fait plusieurs années que j’ai mis en place des habitudes qui me permettent par exemple de faire du sport régulièrement. Mais aussi de continuer à animer ce blog malgré les autres activités prenantes du quotidien. A l’inverse de ce que l’on croit, il ne faut pas plus de volonté pour tenir ses habitudes, il faut au contraire être plus malin et rendre ces habitudes inévitables.

-

Un podcast instructif ET en français qui parle d’économie: Splash. Un prof d’universtié décortique avec sérieux et humour des sujets d’économie (à quoi servent les écoles de commerce, comment vivent les moines ou encore l’économie des taxis parisiens,…)

-

Planter des arbres en surfant sur internet, c’est possible. Depuis un mois j’utilise EcoAsia, et mes recherches ont permis de planter 5 arbres dans des zones arides ! Sans vraiment changer mes habitudes. Je vous encourage vivement à essayer. Dans le livre Effondrement dont je parlais le mois dernier, c’est le plus souvent le déréglement écologique qui est à la base de la chute des civilisations humaines

-

Un article intéressant sur les raisons méconnues de la moindre part de l’euro dans les réserves mondiales de change

PROCHAINES ETAPES

- J’ai fait les démarches pour racheter mon prêt immobilier. La négociation avec ma banque actuelle ayant échoué, je vais donc le faire racheter car avec la baisse des taux, cela devient très intéressant ! J’attends pour l’instant le retour de la banque qui analyse mon dossier. Si vous ne l’avez pas fait, je vous conseille vivement de mettre en concurrence l’offre assurance emprunteur de votre banque car les prix vont du simple au triple. J’y reviendrais dans un prochain article.

- Pas de changements à venir pour mon portefeuille, je vais continuer à investir mes liquidités à venir dans mon remboursement d’emprunt de résidence principale et sur mon PEA. J’ai fait mienne la devise de Jack Bogle, le fondateur de Vanguard « Stay the course« . Et bien sur, continuer à investir aux USA

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

6 réponses

Bonjour Tanguy

Tout à fait d’accord avec l’analyse. Je n’ai pas su avoir de l’immobilier aux USA mais une grande partie de mes investissements sont sur Berkshire de Warren et Charlie, et cela depuis de nombreuses années.

Depuis le début de l’année on est à + 16% en euros…. malgré sa forte position (1ère position du portefeuille) sur Apple.

Je crois aussi qu’avoir du dollar est une sécurité sur le long terme.

Par contre pour le PEA j’ai un fonds indiciel sur le SP 500. Que pensez-vous d’un ETF tel que BNP fr0011550185 ?

Merci pour vos articles

bien amicalement

Antonio

Bonjour Antonio,

en effet les USA seront vraisemblablement plus performants en bourse que l’Europe cette année. Avoir du dollar est par ailleurs une devise refuge. Bien qu’il faille etre prudent, cela signifie qu’en cas de montée de la peur sur les marchés, le dollar en bénéficie.

L’EFT BNP fr0011550185 dont vous parler me semble bien sur le papier. 0.15% de frais c’est correct, l’encours est significatif ce qui est une bonne chose et il est éligible au PEA ce qui est essentiel.

Merci pour cet article très transparent et honnête ! J’écouterai le podcast dont tu parles dès ce soir. J’ai une petite question : tes actions américaines tu les détiens via un PEA ou via un compte-titres ? Chez Lynx ou IB peut-être ? Merci pour ta réponse.

Bonjour Kevin,

je détiens les actions américaines via un PEA chez Fortuneo ! J’ai un compte titre IB mais je privilégie toujours le PEA quand c’est possible

Bonjour Tanguy,

Pourquoi avez-vous fait le choix d’avoir 2 ETF (SP500 et FTSE Europe) plutôt qu’un ETF MSCI World qui couvre plus de zones géographiques ?

Merci

Bonjour Benjamin,

je pense qu’un ETF MSCI world est un très bon choix. Pour ma part, j’apprécie les frais un peu moins élevés des etfs US et Europe. Mais aussi le fait de pouvoir pondérer moi meme la répartition entre les US et l’Europe. Par exemple, en ce moment je préfère surpondérer l’Europe car l’euro dollar est historiquement faible ainsi que les PE en Europe.