A titre personnel je pense ouvrir une assurance-vie Nalo. Pourquoi ? Car Nalo propose d’investir pour une durée déterminée à l’avance en déterminant et en ajustant la bonne allocation dans le temps, ce qu’il serait possible mais fastidieux de faire soi-même. Par exemple, si je veux mettre de l’argent de côté pour 2030 lorsque mon année aura 20 ans et sera logiquement étudiante, je peux créer un projet sur Nalo et disposer à échéance de la somme nécessaire, sur des fonds liquides et sécurisés.

[mks_dropcap style= »square » size= »25″ bg_color= »#61a92e » txt_color= »#ffffff »]Grâce à l’invitation de Investir et devenir libre, investissez avec Nalo et bénéficiez de 3 mois de frais de gestion offerts, jusqu’à 500€.[/mks_dropcap]

[mks_button size= »medium » title= »Faire une simulation sur NALO » style= »rounded » url= »https://investir-et-devenir-libre.com/nalo » target= »_blank » bg_color= »#ffac30″ txt_color= »#FFFFFF » icon= » » icon_type= » » nofollow= »0″]

FAITS MARQUANTS Février 2019

- Côté USA, le Warren Buffett ratio s’est redressé à 132%

- L’euro-dollar est remonté à 1.15

PORTEFEUILLE

- Le portefeuille est toujours majoritairement investi (65%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Février le cash flow est de 1928 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

- Les actions sont le 2e poste le plus important (24%), j’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA

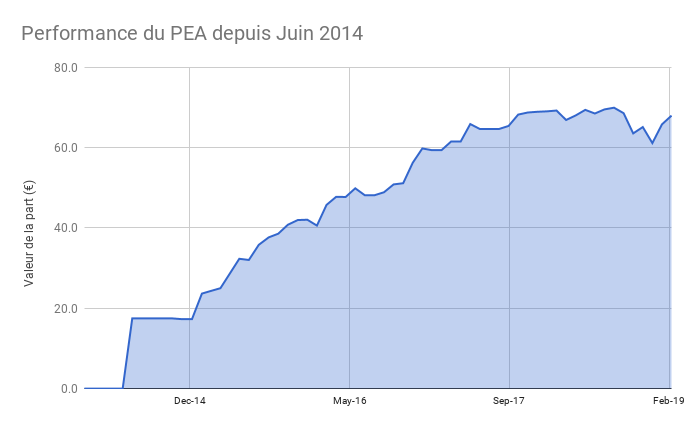

- Le PEA progresse de 3 % ce mois ci soit une progression de 288% depuis juin 2014, soit une performance annualisée de 33%

- Les pertes boursières de la fin 2018 ont été effacés par la reprise début 2019

- Le dividende d’Easyjet de près de 4% sera versé le mois prochain, soit un taux de distribution de 50%, le reste des autres 4% étant réinvesti.

- Le cash disponible est de 2%

- L’or et l’argent représentent 9% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

CE QUE J’AI APPRIS – Mes lectures

- L’autobiographie du fondateur de Nike: Shoe Dog. Un livre inspirant sur l’histoire de Nike ou comment, partie de 0, Phil Knight a construit un empire de la chaussure. Le livre est très bien écrit et fait partie de la liste des livres préférés de Warren Buffet.

- La lettre annuelle de Warren Buffett. Dans sa lettre, l’investisseur légendaire revient sur la prospérité américaines des dernières années. Bien sur il explique qu’un investissement en actions passif aurait été bien plus profitable que le cash, l’or ou les obligations. Mais il donne aussi cette vérité choquante (selon lui). Si ajoute 1% de frais de gestion, par rapport à une gestion sans frais, le gain aurait été divisé par deux ! C’est la différence sur 77 ans entre un gain de 11.8% par an (celui du SP 500, dividendes réinvestis) par rapport à un gain de 10.8%. C’est le même logique que j’expliquais dans cette vidéo sur les frais ! Ne vous faites pas tondre ! Et rendez vous le 4 mai pour l’assemblé générale annuelle de Berkshire Hattaway (retransmise via Yahoo)

PROCHAINES ÉTAPES

- Je viens de signer mon rachat de crédit, avec une belle économie à la clé. Je reparlerais de ma stratégie dans un prochain article, en raison des taux bas, j’ai préféré maintenir une durée longue plutot que de rembourser par anticipation afin d’investir plus.

Bons investissements

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit