Immobilier aux Etats-Unis

Lorsque j’ai commencé à investir dans l’immobilier aux Etats-Unis en 2011, je n’avais aucune idée de l’évolution future des prix des maisons, de l’euro dollar ou encore des taux d’intérêts. A l’époque, le marché américain sortait traumatisé des subprimes et beaucoup ne voulaient plus entendre parler d’y acheter une maison. Et pourtant ce fut un pari gagnant. Je n’avais aucune idée de l’évolution future mais je savais en regardant les chiffres que la probabilité de réussir était élevée.

Je reçois souvent la même question de lecteurs qui me demandent si investir dans l’immobilier aux Etats-Unis est encore une bonne idée. Je pense que oui et je vais vous dire pourquoi. Comme en 2011, je n’ai aucune idée de l’évolution future de l’économie américaine, de l’euro dollar ou des taux d’intérêt. Mais ce que je sais c’est qu’aujourd’hui l’immobilier aux USA reste une bien meilleure alternative que la majorité des placements disponibles sur le marché et en particulier

- Les livrets A et fonds euros d’assurance vie qui ne rapportent plus grand chose

- L’immobilier locatif classique à la fois cher à l’achat (vive la bulle), faible en rendement et lourdement imposé (vive la CSG/CRDS).

- L’or et l’argent qui sont une protection utile voire un moyen de gagner de l’argent dans un scénario « fin du monde » mais qui ne rapportent rien et sur lequel il faut payer un coût de stockage

Donc même si l’immobilier aux USA est moins intéressant en 2016 qu’en 2011 en absolu, il est en fait très intéressant par rapport aux autres alternatives d’investissements disponible aujourd’hui (si vous en connaissez d’autres je suis d’ailleurs preneur pour étoffer ma liste!)

————————————–– 500 € de rente mensuelle pour 100 K€ ——-———————————-Télécharger mon guide gratuit sur l’investissement immobilier aux USA sur ce lien

—————————————————————————————————————————————-

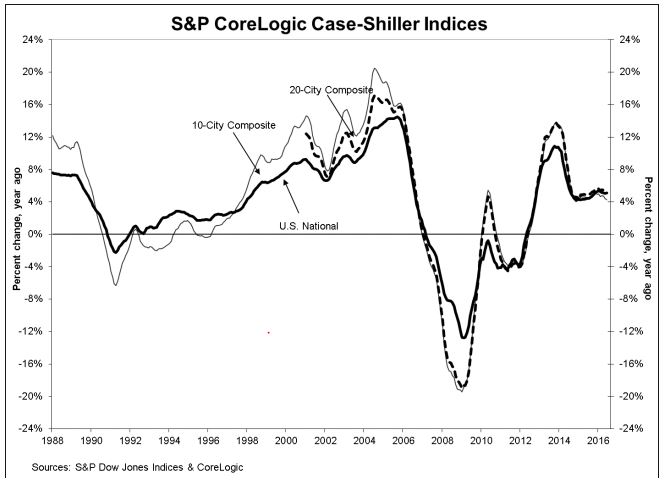

1) Un potentiel d’appréciation: La tendance actuelle (indice Schiller)

L’immobilier aux Etats-Unis est dans un cycle haussier depuis 2011. Voici l’évolution de l’indice Case Schiller au niveau national. Nous sommes revenus sur les niveaux de 2008 qui étaient eux même plus bas que le pic de 2006.

Après la crise des subprimes, nous avons donc assisté à un rebond puis à une reprise haussière conforme à la tendance de long terme de l’immobilier aux Etats-Unis.

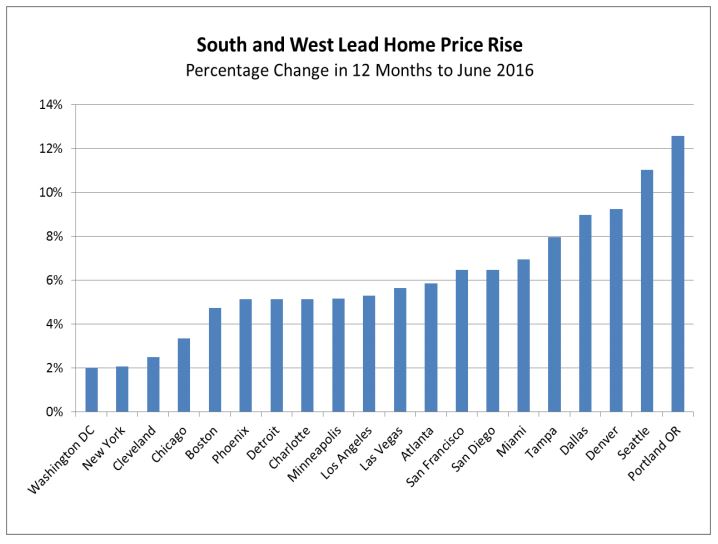

Cette hausse n’a pas été homogène, on constate que ce sont surtout les villes de l’Ouest et du sud des Etats-Unis qui progressent fortement comme on peut le voir sur ce graphique

Certaines villes sont déja chères mais d’autres continuent à offrir des rendements intéressants malgré la hausse, c’est le cas de Tampa, Birmingham et Atlanta

2) Les villes avec une rentabilité locative satisfaisante: exemple de Birmingham

Chaque mois je publie le rendement des 5 maisons que je détiens aux USA. Je n’ai acheté que dans des villes du Sud-Est des Etats-Unis qui connaissent une dynamique de croissance: Tampa (Floride), Atlanta (Géorgie) et Birmingham (Alabama)

Il existe encore de bonnes affaires en particulier à Birmingham. Vous pouvez acquérir une maison à $93,500 + les frais de notaires, prête à la location et la louer pour $950 soit 12,2% de rendement brut. Bien sur il faudra déduire tous les frais de maintenance, d’assurance, d’agence locative et d’impôts pour obtenir votre rendement net. Plus de détails dans ce guide téléchargeable gratuitement

Spécifiquement cette offre à Birmingham vient avec une garantie en béton :

“pendant 1 an, satisfait ou remboursé de votre investissement, et donc si nécessaire potentiel rachat de la maison à votre prix d’achat initial ».

Enfin, je détiens 2 maisons à Birmingham et je suis heureux de voir que cette ville connaît un très sensible renouveau

Mais ce n’est pas tout. Par rapport à un investissement en France, il existe un avantage fiscal.

3) Une fiscalité sans égale !

Comme je l’écrivais récemment, l’investissement immobilier à l’étranger est moins imposé qu’un investissement immobilier en France. Et vous avez de la chance en lisant ces lignes car vous faites partie d’une toute petite minorité de Français à le savoir. Essayez d’en parler autour de vous, vous verrez.

Revenons à la fiscalité de l’immobilier aux Etats-Unis. Vous serez imposé sur les revenus locatifs et sur la plus-value à la revente en France et aux USA. La bonne nouvelle c’est qu’il existe une convention fiscale qui va en pratique vous évitez la double imposition ET l’imposition de CSG/CRDS (15,5%)

Vous devez déclarer les revenus locatifs ainsi que les charges. La différence va correspondre à votre revenu foncier net. Dans les charges, notez que vous pouvez également déduire un vol aller-retour par an. Vous bénéficiez également de la possibilité d’amortir le bien linéairement sur 27,5 années ce qui réduit d’autant le revenu foncier net.

Si votre revenu foncier net est inférieur à 8925$, vous serez imposé à 10%. Au dela, l’Etat fédéral applique comme en France des tranches supérieures : 15%, 25%,.. jusqu’à 39,6%. En pratique, vous serez probablement imposé aux USA à 10% ou 15%.

Si vous n’avez qu’une seule maison en portefeuille, vous ne serez vraisemblablement même pas imposable aux USA, compte tenu de l’assiette diminuée par l’abattement

forfaitaire de près de $4,000 et de l’amortissement comptable linéaire du

blende près de 3% par an.

En France, vous devrez réintégrer vos revenus locatifs à votre déclaration de revenus. La démarche est assez simple mais demande un peu de rigueur dans son application. Je vous recommande de consulter un avocat ou un notaire pour toute question.

Ce qu’il faut retenir c’est qu’il existe une convention fiscale entre la France et les Etats-Unis qui vous évite une double imposition.

————————————–– 500 € de rente mensuelle pour 100 K€ ——-———————————-Télécharger mon guide gratuit sur l’investissement immobilier aux USA sur ce lien

—————————————————————————————————————————————-

4) Financer à crédit via un bien détenu en France

Le financement est toujours la partie la plus difficile si vous ne disposez pas du cash. Dans mon cas, j’ai acheté toutes mes maisons cash, quitte à m’endetter au maximum pour l’achat de ma résidence principale.

Il existe cependant une solution pour faire un crédit. Il s’agit d’utiliser un bien en France et de “refinancer” en France ce bien détenu (libre de crédit) afin d’obtenir un emprunt non affecté et sans clause suspensive, pour investir aux dans l’immobilier aux Etats-Unis.

Concrètement si vous disposez d’un appartement d’une valeur de 200,000 euros vous pouvez obtenir un crédit sur ce bien immobilier en Euros à un taux faible (vive les taux bas actuels) et acheter ainsi 2 maisons à Birmingham.

Cerise sur le gâteau, les intérêts d’emprunt en France sont déductibles fiscalement aux USA.

5) Se faire accompagner

Dès le début, j’ai fait le choix d’être accompagné et c’est indispensable pour réussir votre investissement dans l’immobilier aux Etats-Unis.

D’abord car il s’agit d’un processus d’achat différent de la France, que François avait bien expliqué ici.

A noter que l’accompagnement de François pour investir dans l’immobilier aux Etats-Unis est gratuit pour vous, il partage son expérience (près de 500 maisons achetés par lui et ses clients depuis 5 ans) et son réseau.

En effet vous aurez besoin de conseils pour bien choisir et faire gérer votre bien à distance, avec de bons partenaires. La réussite de votre investissement tiendra d’ailleurs autant à votre achat qu’à la qualité de la gestion locative.

————————————–– 500 € de rente mensuelle pour 100 K€ ——-———————————-Télécharger mon guide gratuit sur l’investissement immobilier aux USA sur ce lien

—————————————————————————————————————————————-