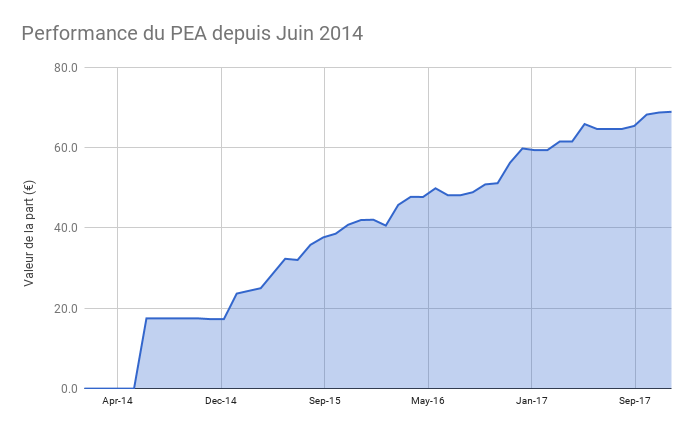

Les marchés financiers ont été pour moi récemment une grande source de satisfaction, comme je l’écrivais dans mon reporting sur la performance de +462% du PEA depuis 7 ans. L’immobilier n’est pas en reste, les maisons aux USA ayant largement dépassé leurs plus hauts de 2007 avec un effet d’accélération post covid sur les maisons avec jardin.

L’aventure n’est pas finie et de nouvelles opportunités existent. Je viens de signer une promesse de vente pour un 2e appartement sur Bordeaux / Talence alors que les travaux viennent de démarrer dans l’appartement de 3 chambres à Bordeaux acheté le mois dernier.

Je vais également renforcer les versements sur mon Plan Epargne Retraite après avoir constaté son efficacité pour bien défiscaliser ET bien investir. J’en reparlerais prochainement car j’ai du aller creuser dans le détail du calcul de mon impot pour maximiser ma réduction d’impot pour l’an prochain.

Toutefois, les évènements récents ont rappelé à quel point les marchés étaient volatiles. A la baisse (en mars 2020) comme à la hausse (depuis avril 2020). Hors, savoir gérer cette volatilité est indispensable pour l’investisseur individuel même s’il délègue la gestion de son patrimoine à un gérant de fonds. Vous devez donc avoir (et acquérir si vous ne l’avez pas) la force émotionnelle nécessaire pour faire face à la volatilité des actions. Comme disait Peter Lynch « L’organe clé ici n’est pas le cerveau, c’est l’estomac. Avez vous l’estomac nécessaire, avez vous la patience nécessaire, pour gérer la volatilité des marchés financiers » J’adapterais la citation de Peter Lynch pour mentionner que c’est selon moi la force de caractère qui permet de faire face à la volatilité.

Et il faut reconnaitre que forger son caractère n’est pas vraiment un sujet à la mode.

Notre civilisation a même tendance à l’amoindrir par certains aspects comme la recherche du confort et du superflu. Pourtant c’est un domaine passionnant à explorer et une des recettes selon moi d’une vie riche et pleine.

Warren Buffett aime donner des conférences à des étudiants et à l’occasion leur proposait un jeu. Imaginez que vous pouviez toucher 10% de tous les revenus d’un des étudiants de votre classe pendant toute sa vie. Qui choisiriez vous? Celui qui a les meilleures notes.? Celle qui est la plus belle? Probablement pas. Et si vous deviez vendre à découvert un élève? C’est à dire payer 10% des revenus d’un élève? Warren Buffet cherche dans les candidats qui postulent chez Berkshire 3 qualités: intelligence, énergie et intégrité. Ce sont des qualités que nous pouvons tous travailler. Et qu’un certain Benjamin Franklin, que Warren Buffett cite, ont décidé de travailler intentionnellement.

Dans son autobiographie, Benjamin Franklin explique qu’il avait décidé de vivre une vie vertueuse. Pour cela il avait fait une liste de 13 vertus dont vous trouverez ici la version originale en anglais. Certaines sont un peu datées, après tout l’auteur vivait au 18e siècle. Mais nous retrouvons plusieurs principes partagés avec plusieurs religions :

- Tempérance. Ne mangez pas à l’ennui ; ne buvez pas à l’altitude.

- Silence. Ne parlez que de ce qui peut profiter aux autres ou à vous-même ; évitez les conversations insignifiantes.

- Ordre. Que toutes tes affaires aient leur place ; laissez chaque partie de votre entreprise avoir son temps.

- Résolution. Décidez ce que vous que vous devez faire ; effectuez sans faute ce que vous résolvez.

- Frugalité. Ne faites pas de dépenses mais faites du bien aux autres ou à vous-même ; ne gaspillez rien.

- Industrie. Ne perdez pas de temps ; soyez toujours employé à quelque chose d’utile ; éliminer toutes les actions inutiles.

- Sincérité. N’utilisez pas de tromperie blessante ; pensez innocemment et avec justice, et, si vous parlez, parlez en conséquence.

- Justice. Ne vous trompez pas en faisant des blessures ou en omettant les avantages qui sont de votre devoir.

- Modération. Évitez les extrêmes ; abstenez-vous de ressentir les blessures autant que vous pensez qu’elles le méritent.

- Propreté. Ne tolérez aucune saleté dans le corps, les vêtements ou l’habitation.

- Tranquillité. Ne soyez pas dérangé par des bagatelles, ou lors d’accidents communs ou inévitables.

- Chasteté. Utilisez rarement de la vénerie, mais pour la santé ou la progéniture, jamais à l’ennui, à la faiblesse ou à la blessure de votre propre paix ou réputation ou de celle d’autrui.

- Humilité. Imiter Jésus et Socrate

Ce qui devient plus intéressant, c’est la mise en œuvre. Benjamin Franklin a mis ces principes par écrit pour en être conscient et il dédiait chaque semaine plus spécifiquement à une de ces 13 vertus. Il regardait donc son comportement de la semaine et notait sur un carnet le nombre de fois où il n’avait pas agi en accord avec cette vertu.

![]()

Au bout de 13 semaines, Il avait ainsi fait le tour des 13 vertus. Et il recommençait le processus. Soit 4 fois par an (13 x 4 = 52 semaines).

Selon moi, la discipline peut permettre à la fois de s’enrichir mais aussi de vivre une vie vertueuse, c’est à dire prédisposée à faire de bonnes actions.

Et vous que pensez vous de cette philosophie de vie?

CE QUE J’AI APPRIS – Mes lectures

- Retour d’une semaine de voile entre l’ile d’Yeu, la Rochelle, l’ile d’Oléron et l’ile de Ré ! Parfait pour déconnecter, les mouillages ne permettant pas de charger son téléphone qui reste donc éteint. L’occasion de lire « A guide to a good life« , de William B. Irvine, un excellent ouvrage qui traite du stoïcisme comme philosophie de vie et comment l’utiliser pour gagner en tranquillité d’esprit. J’ai beaucoup apprécié, notamment les quelques exercices pratiques comme la visualisation négative. Cela consiste à imaginer un évènement négatif, par exemple la perte de la vue, puis à constater qu’aujourd’hui il ne s’est pas produit. Et donc à mieux profiter de ce que l’on a. Inspirant

- L’autobiographie de Benjamin Franklin. Un personnage éclectique, qui a démarré dans l’impression pour ensuite s’investir dans les affaires publiques, une fois atteinte son indépendance financière. Une philosophie de vie intéressante, reposant sur des valeurs, du travail et de la discipline. Les quelques commentaires sur son époque nous rappellent comment le monde à évoluer. A l’époque il fallait un bateau à voile pour faire Philadelphie – Londres. Et du mal de mer ! Le progrès technique est passé par la. Par contre la nature humaine a peu changé, l’auteur rencontra dans sa vie des gens admirables mais aussi des voleurs, lâches ou paresseux.

- Je viens de terminer un excellent ouvrage sur l’histoire du Plan Marshall. Dans cet ouvrage fouillé, l’auteur explique les mécanismes de la réussite de ce plan, l’une des plus grandes réussites de la diplomatie américaine. Je l’avais lu suite à une recommandation d’Hubert Védrine et je ne le regrette pas, l’auteur décompose excellement la relation américano-soviétique au sortir de la 2e guerre mondiale, le role stratégique de l’Allemagne et pourquoi cette aide économique a permis de consolider le bloc occidental en Europe de l’Ouest. En le lisant, j’ai aussi mieux compris pourquoi l’Allemagne avec aussi bien rebondi après sa défaite mais aussi pourquoi sa réunification avait rendu la Russie plus hostile également et facilitant l’accès au pouvoir de Vladimir Poutine

PORTEFEUILLE – Juillet 2021

- Le portefeuille est toujours investi (29%) en immobilier US, en hausse suite à la revalorisation des prix immobiliers. Je suis propriétaire de 3 maisons, après la vente de 2 maisons en 2020. Sur ce mois, le cash flow net est de 1070 €. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

- Les actions sont le poste le plus important à 48%. J’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA.

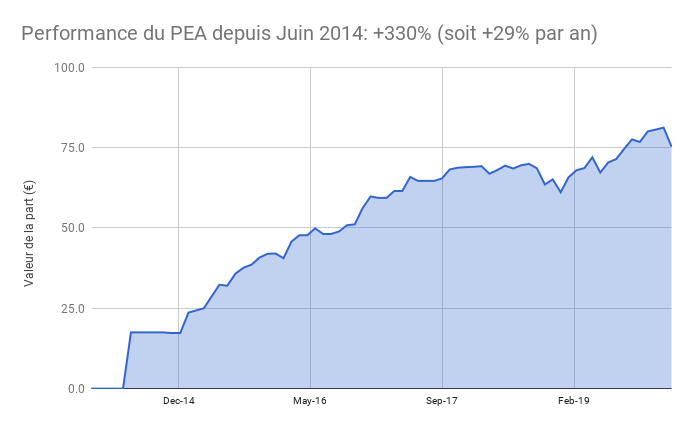

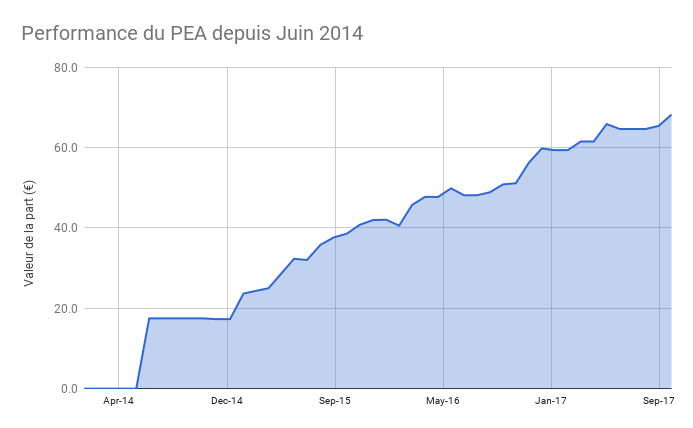

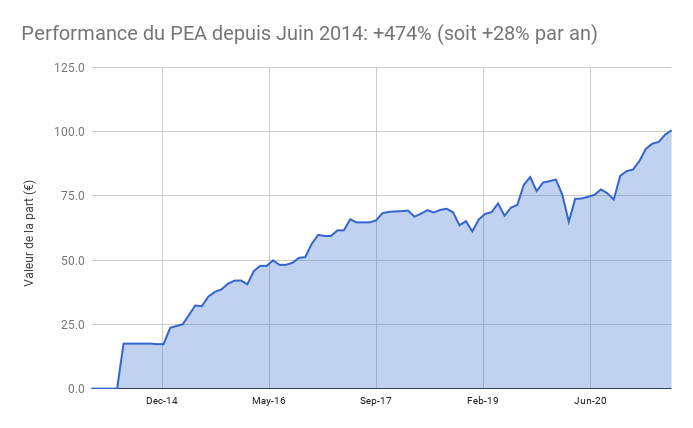

- Le PEA progresse de 1,7% ce mois-ci soit une progression de 474% depuis juin 2014, soit une performance annualisée de 28%. La valeur de la part dépasse pour la première fois les 100€, soit une multiplication de 5,7 depuis le point de départ à 17,5 en 2014 !

- PEA Fortuneo: réinvestissement du dividende du tracker Vanguard Europe

- PEA Bourse Direct: renforcement du tracker world Amundi CW8

- Le cash disponible est 4%. Je prévois d’utiliser le cash pour compléter mon apport sur mon futur projet immobilier et financer des travaux sur ma résidence principale

- Les obligations représentent 20% de mon patrimoine, dont

- Mon Plan d’Epargne Entreprise.

- Un contrat de prêt immobilier aux USA à 7% qui me verse des intérêts tous les mois (inclus dans le cash flow net des USA ci-dessus)

- Une assurance-vie Nalo investie comme épargne de précaution (rendement moyen de 2% net) sur laquelle j’ai placé en attente le remboursement de mon contrat de prêt avec Homes of England. Il s’agissait d’un contrat de prêt court terme (8 mois) à 6% avec la société Homes of England. Il est toujours possible de souscrire. Si vous souhaitez être mis en relation avec eux, vous pouvez laisser vos coordonnées ici pour être recontacté.

- Je prévois de réduire la poche d’épargne de précaution Nalo pour la réinvestir sur mon Plan Epargne Retraite. En effet, j’ai un plafond important et non utilisé des 3 dernières années qui vont me permette de défiscaliser à hauteur de 30% de mon apport. J’ai posté un résumé sur le forum devenir rentier

- L’or et l’argent représentent 0,1% de mon patrimoine. Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit