Dans cet article, je réponds à la question de Frédéric « Tanguy, que fais tu en ce moment sur l’or, les actions et l’immobilier aux USA. Est ce que tu penses que c’est le moment d’acheter des actions ? »

Je vais donc vous expliquer ce que je vais faire avec mes investissements, un conseil que j’ai déjà partagé avec les membres de la formation PEA.

Vous apprendrez :

- Pourquoi je vends mon or

- Pourquoi j’ai renforcé les actions

- Comment je compte adapter mon patrimoine si la bourse se poursuit.

Or et Argent

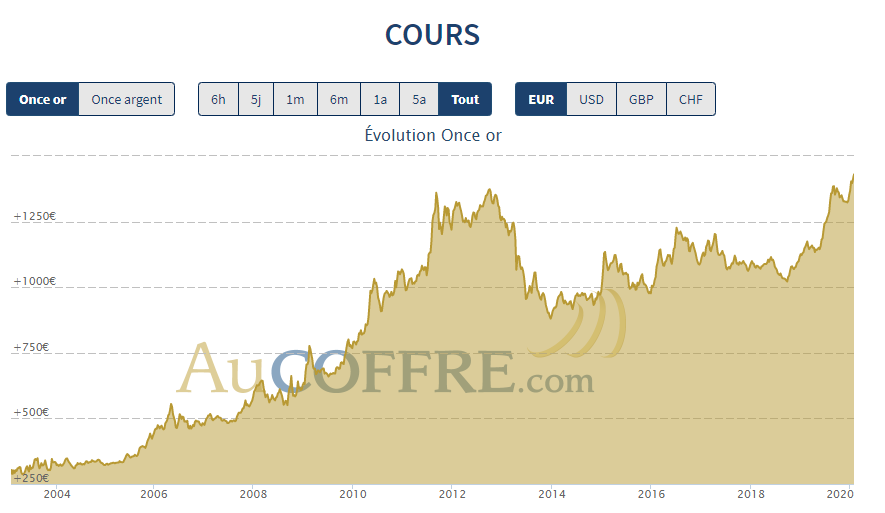

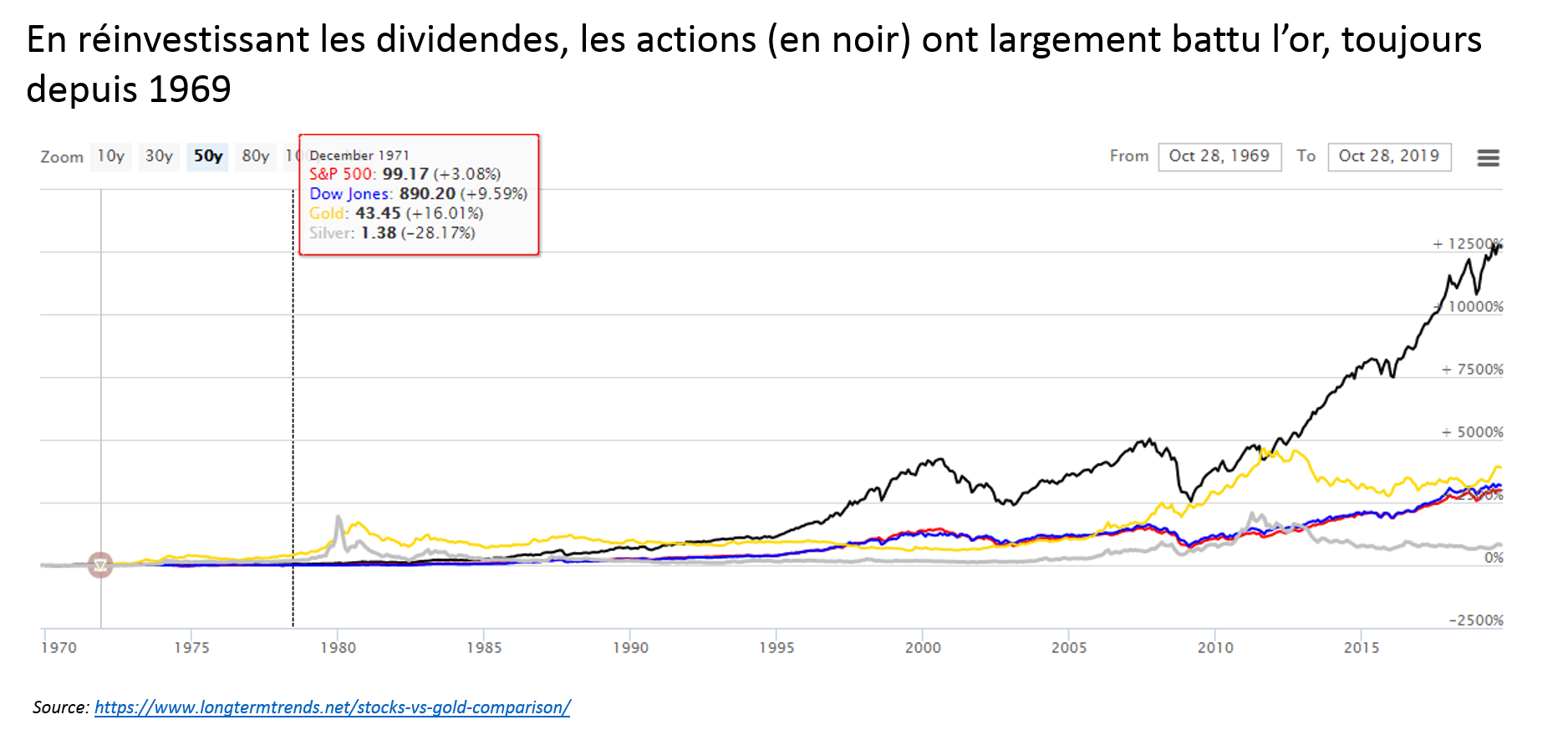

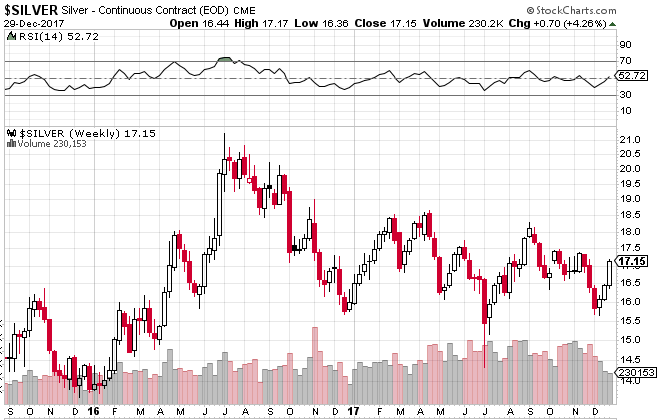

Comme je l’ai indiqué dans les derniers reporting, c’est probablement la classe d’actif que je vendrai si j’avais besoin de liquidité. Pour 2 raisons :

- C’est une classe d’actif qui avait beaucoup monté ces dernières années. Depuis les plus bas à 1.000 $ on était monté à plus haut à 1.700 $, donc 70% de hausse.

- L’or est un actif qui ne produit pas de revenu, pas d’intérêt et qui a un coût de stockage qui n’est pas négligeable.

Je m’étais dit que si cela continue à monter, c’est là l’opportunité de m’alléger.

Lorsque les bourses ont commencé à baisser, j’ai commencé à vendre mon or et mon argent. D’ailleurs, ce qui est intéressant, c’est que finalement l’or n’a pas eu son statut de valeur refuge. C’est vrai qu’il n’a pas perdu 30%, il était relativement stable avec une toute petite baisse en ce moment. L’argent par contre a complètement dévissé de plus de 30% suite à la baisse de la demande. Donc, la baisse ayant continué, j’ai passé des ordres de vente pour ne plus avoir d’or et d’argent.

Actions

Ce que j’ai fait de cette liquidité, c’est que je les ai investis sur la stratégie passive en bourse. J’ai continué à acheter énormément de trackers ces derniers jours, que ce soit des trackers US, Europe, mais aussi des trackers monde. J’ai continué à augmenter le PEA, donc je pense que quand tout ceci sera fini, j’aurais très largement augmenté mon exposition aux actions, toujours avec la stratégie passive.

Vous demandez peut-être si c’est risqué aujourd’hui d’investir en bourse. Comme d’habitude, on ne peut pas prévoir ce qui va se passer à l’avenir, donc la bourse peut tout à fait continuer à baisser. J’avais un client qui me disait récemment, qu’il pensait que la bourse avait atteint peut-être un pallier que ça ne pourrait pas beaucoup baisser, ayant déjà baissé de 30%. En fait, on n’en sait rien, donc le plus important c’est de faire des scénarios et d’être prêt à réagir en fonction du scénario.

Pour moi il n’y a que 2 possibilités : soit ça continue à baisser, soit ça rebondit. Si ça rebondit, je vais continuer à investir le cash que j’ai de disponible, et si ça continue à baisser, je prévois déjà de vendre d’autres actifs pour investir en bourse, parce ce que plus le prix va baisser, plus le rendement futur de la bourse sera élevé. Moins vous achetez cher, plus la hausse sera forte parce que vous avez un effet de « ressort » qui rendra l’investissement encore plus intéressant.

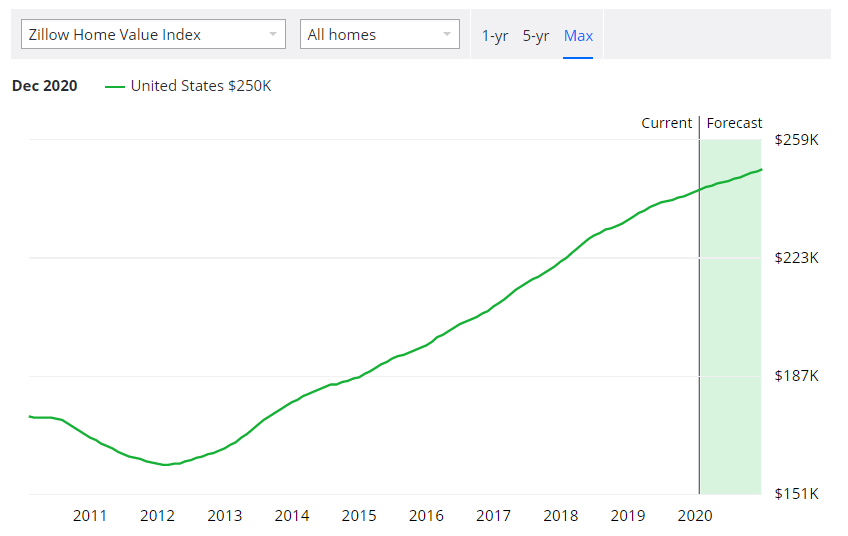

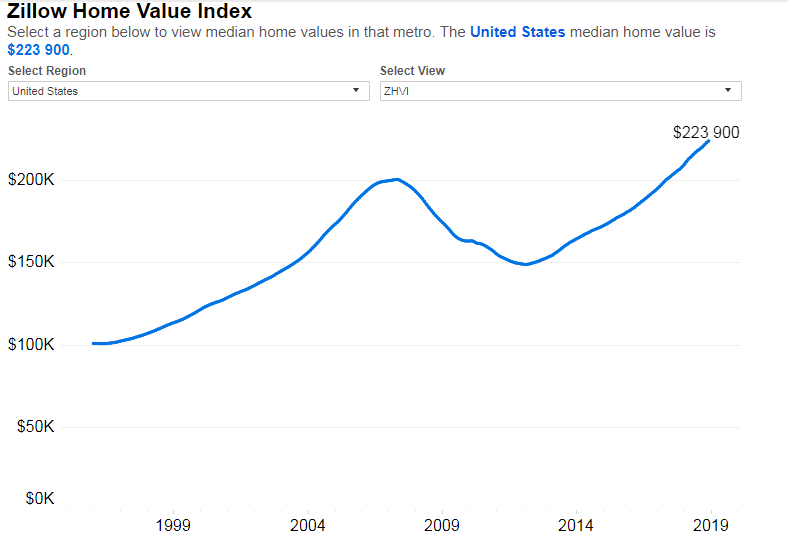

Immobilier US

Le dernier actif important que j’ai, maintenant que je n’ai plus cash, ni d’or et d’argent, c’est l’immobilier aux Etats-Unis. J’ai déjà demandé à 2 agents de commencer à regarder pour vendre 2 maisons, qui aujourd’hui n’ont plus de locataires. Plutôt que de les remettre en location dans un marché qui, en plus va être un peu plus compliqué aux USA avec la crise économique qui sera déclenché de manière inévitable par ce Coronavirus, j’ai commencé à évaluer pour être en position de les vendre. Si la baisse se poursuit, je les vendrai pour acheter plus d’action, donc je rééquilibrerai plus mon portefeuille par des actions.

Ma conviction c’est que si on se projette à 5-10 ans, une fois que cette crise sera passée, probablement les actions vont plus monter que l’immobilier par exemple.

Je pense que l’immobilier aux Etats-Unis ne va pas forcément monter énormément d’ici 5-10 ans, par contre la bourse va regagner ce qu’elle a perdu et à chaque fois qu’il y a une crise, que ce soit celle de 2001, 1987, même 1929 ou 2008, la bourse compense ses pertes et fini par rebondir sur des niveaux plus haut.

Dernier point pour mon élément de confiance sur les actions c’est que les taux aussi vont rester extrêmement bas, là ils ont commencé à baisser avec cette crise et ce que je dis souvent c’est qu’une des raisons pour investir en action, c’est avant tout le différentiel de rendement par rapport aux autres actifs. Ce qui est sûr c’est qu’en sortant de cette crise, les obligations, ce que vous trouvez aujourd’hui sur les fonds Euro, continuera à avoir des rendements très faible de 1 ou 2%.

Ce n’est pas un conseil d’investissement, je vous dis en toute transparence ce que je fais et pourquoi je le fais. Je vous souhaite surtout de bien traverser cette crise car, dans toute crise il y a une opportunité. Je vous souhaite le meilleur et prenez soin de vous.

Si vous avez d’autres informations qui pourraient aider, n’hésitez pas à les partager en commentaire.

CE QUE J’AI APPRIS – Mes lectures

- Le point de vue de Ray Dalio sur le Coronavirus: une opportunité pour les investisseurs

- Cash is king ! Les investisseurs sont actuellement massivement vendeurs des actions, de l’obligations et d’or pour obtenir du cash.

- Un exemple d’article apocalyptique, signe du pessimisme extrême: Le coronavirus risque de faire de l’économie mondiale un champ de ruines

- Une vidéo sur les krachs boursiers d’actualité. Je l’ai fait « à froid » en juin 2019, j’espère qu’elle vous aidera à prendre du recul.

- L’avis du gérant de Carmignac «La réaction des marchés est rationnelle !», selon Didier Saint-Georges

PORTEFEUILLE

- Le portefeuille est toujours majoritairement investi (58%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Mars le cash flow est de -5004 USD, en raison du paiement de travaux de rénovations entre 2 locataires. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America

- Les actions sont le 2e poste le plus important (31%), j’applique la stratégie passive d’investissement à long terme. Mon portefeuille est accessible à tous les membres de la formation PEA

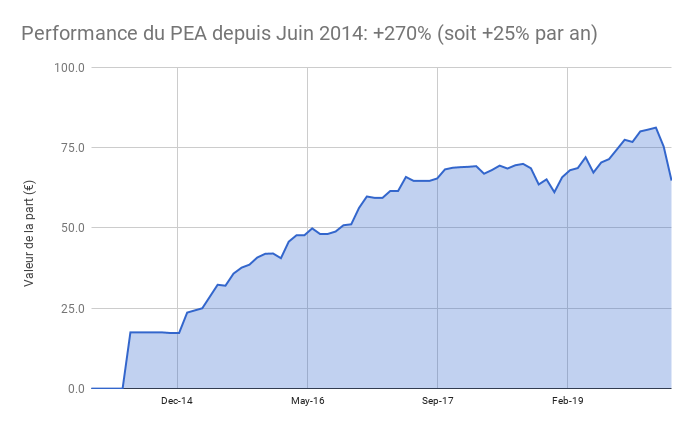

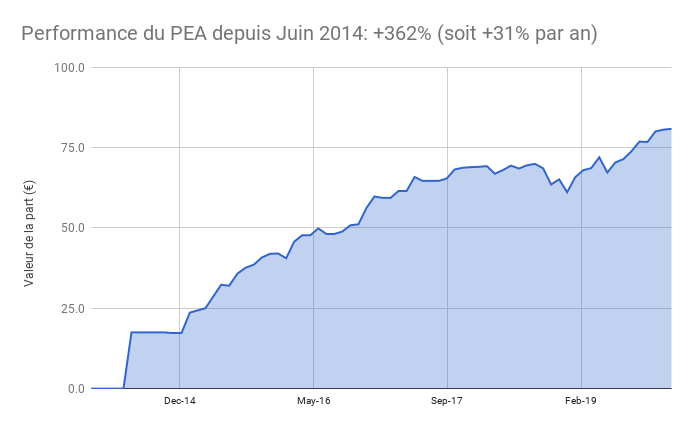

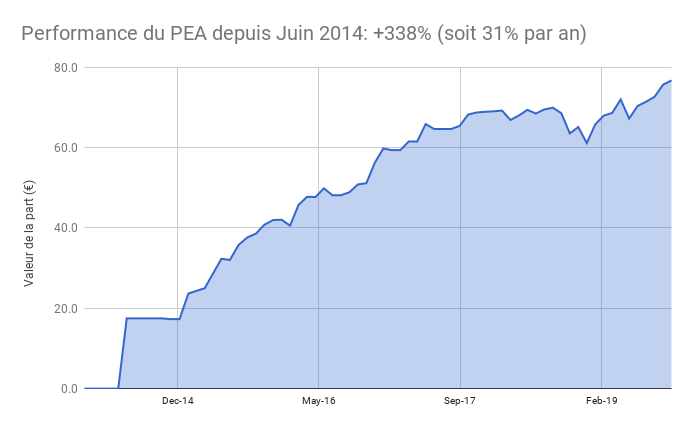

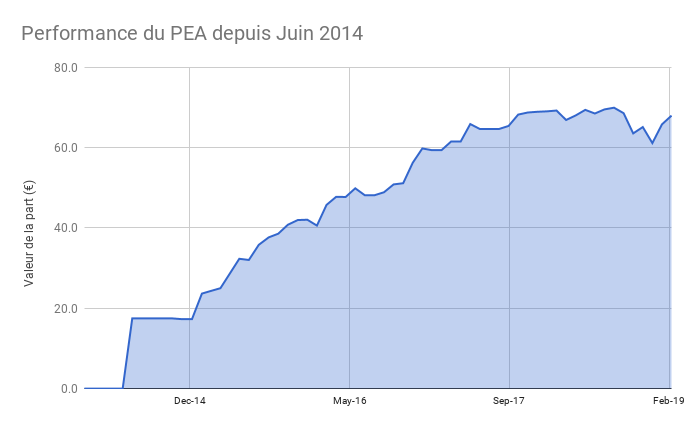

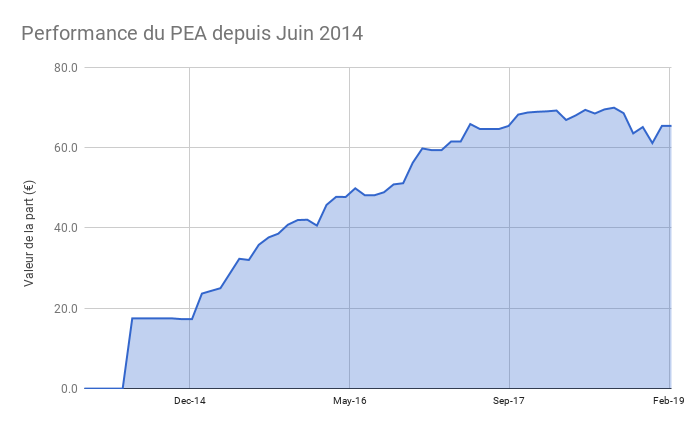

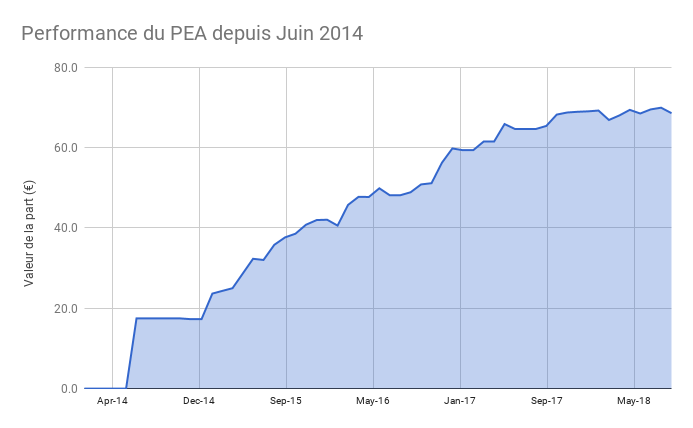

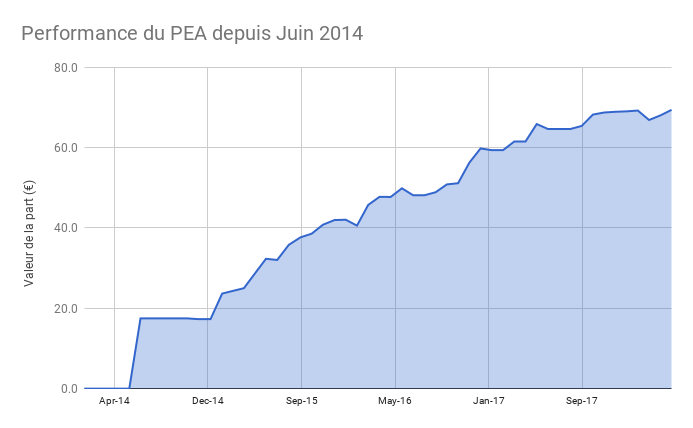

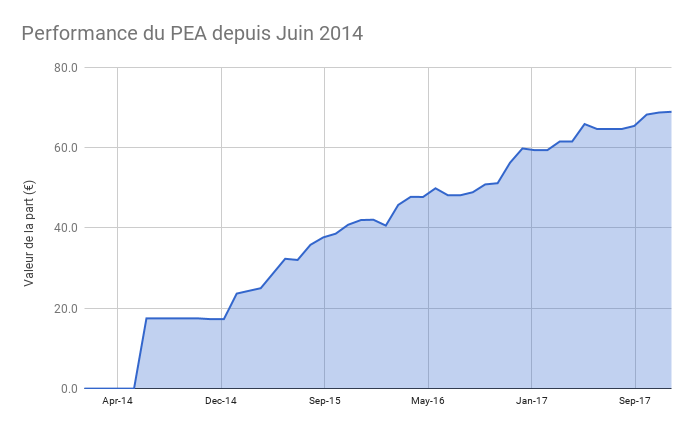

- Le PEA baisse de 14 % ce mois ci soit une progression de 270% depuis juin 2014, soit une performance annualisée de 25%

- J’ai continué à renforcé ma position en tracker USA, Europe et Emergent, plus que prévu pour profiter des soldes du coronavirus. Mon allocation est à 45% sur les USA, 45% sur l’Europe et 10% sur les pays émergents.

- J’ai encaissé le dividende annuel d’Easyjet

- Le cash disponible est de 8%

- Les obligations représentent 1% de mon patrimoine, dans mon Plan d’Epargne Entreprise

- L’or et l’argent représentent 2% de mon patrimoine.Je détiens l’or et l’argent via les sites aucoffre.com et goldmoney.com.

PROCHAINES ÉTAPES

- L’important n’est pas de prévoir ce qui va se passer car il est impossible de la savoir. L’important, c’est de s’adapter aux évènements. Que ferez vous si la bourse rebondit ? si elle continue de baisser ?

- Pour traverser au mieux cette crise, je vous ai préparé une nouvelle vidéo sur l’attitude que vous devez cultiver et qui va vous permettre de réussir vos investissements.

Pour apprendre comment j’ai mis en place ma stratégie d’indépendance financière, inscrivez vous à ma lettre d’information et recevez mon guide gratuit

{kind=link}